Revisionsbranschens förändringar

-En kvalitativ studie om digitaliseringens implementering i revisionsbranschen

Arikan, Emre Ünlü, Zehra

Akademin för Ekonomi, Samhälle & Teknik

Kandidatuppsats i företagsekonomi Handledare: Ulla Pettersson FOA300 Examinator: Rana Mostaghel 15 hp 2020-06-09

Förord:

Ett stort tack till alla som hjälpt samt bidragit till att göra denna uppsats möjlig. Denna uppsats hade inte varit möjlig utan de kunniga respondenterna. Vi vill tacka er

respondenter som tagit er tid under dessa perioder.

Vidare vill vi tacka vår handledare Ulla Pettersson som hjälpt till med forskningen, bidragit med värdefulla förslag och idéer. Dessutom vill vi tacka våra kurskamrater som bidragit med tips under seminarierna.

Vägen till den färdiga uppsatsen har varit både tuff men även väldigt intressant med intervjuer och forskning. Härmed presenterar vi det slutliga resultatet av uppsatsen och avslutar vår utbildning på Ekonomprogrammet vid Mälardalens Högskola. Stort tack!

_____________ ______________

Abstract:

Date: June 9th 2020

Level

:

Bachelor thesis in Business Administration, 15 crInstitution

:

The School of Business, Society and Engineering, Mälardalens UniversityAuthors: Emre Arikan Zehra Ünlü (98/05/26) (98/12/05)

Title: Changes in audit industry

Tutor:

Ulla Pettersson Examiner: Rana MostaghelKeywords

:

Digitalization, Auditor, Information technology, Competence requirement, Audit review, Certified public accountantResearch questions:

-How has digitization affected the authorized auditor's work process?

-How have the competency requirements changed for the certified public accountant through the implementation of digitalization?

Purpose: The purpose of this study is to investigate how the implementation of

digitalization has affected the audit industry and to examine the changes that have taken place in the past ten years for authorized auditors. The focus should primarily be on the work process and the competency requirements that exist today.

Method: The study applies a qualitative research study with deductive approach. Empirical material was collected through five interviews conducted with authorized auditors.

Furthermore, empirical material has been analyzed with the reference frame.

Conclusion: Based on the study, it turns out that digitization has transformed the paper documentation into all digital. The change has simplified the audit process and has also created efficiency for the certified public accountants. On the other hand, the development has led to an increased demand for competence skills. These skills are about being more technically competent and being more effective to the changes that occur through the implementation of digitalization.

SAMMANFATTNING

Datum: 9:e juni 2020

Nivå

:

Kandidatuppsats i företagsekonomi, 15 hpInstitution

:

Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskolaFörfattare

:

Emre Arikan Zehra Ünlü(98/05/26) (98/12/05)

Titel: Revisionsbranschens förändringar

Handledare

:

Ulla PetterssonExaminator: Rana Mostaghel

Nyckelord

:

Digitalisering, Revisor, Informationsteknik, Kompetenskrav, Revisionsgranskning, Auktoriserad revisorFrågeställning

:

-Hur har digitaliseringen påverkat auktoriserade revisorers arbetsprocess?

-Hur har kompetenskraven förändrats för de auktoriserade revisorerna genom implementering av digitaliseringen?

Syfte

:

Syftet med denna studie är att undersöka hur implementering av digitaliseringen har påverkat revisionsbranschen och vilka förändringar som har skett genom de senaste tio åren för auktoriserade revisorer. Fokuset ska främst ligga på arbetsprocessen ochkompetenskraven som finns idag.

Metod

:

Studien tillämpar en kvalitativ forskningsstudie med deduktiv ansats. Empiriska materialet samlades in genom fem intervjuer som genomfördes med auktoriserade revisorer. Vidare har empiriska materialet analyserats med referensramen.Slutsats: Utifrån den genomförda studien visar det sig att digitaliseringen har omvandlat pappers dokumentationen till digital form. Förändringen förenklar revisionsprocessen och skapar effektivitet för de auktoriserade revisorerna. Däremot har utvecklingen resulterat i att efterfrågan på kompetensbehovet har ökat. Dessa behov handlar om att vara mer tekniskt kompetent samt att vara driven till de kontinuerliga förändringar som sker i samband med implementering av digitalisering.

Innehållsförteckning

1. Inledning 1 1.1 Bakgrund 1 1.2 Problemformulering 2 1.3 Syfte 4 1.4 Frågeställningar 4 1.5 Avgränsning 4 1.6 Disposition 4 2. Referensram 6 2.1 Digitalisering 6 2.2 Informationsteknik (IT) 8 2.3 Revisorernas arbetsprocess 9 2.3.1 Planering 9 2.3.2 Granskning 10 2.3.3 Rapportering 10 2.4 Nya kompetenskrav 11 2.5 Institutionell teori 12 2.6 Professionsteori 13 2.7 Analysmodell 14 3. Metod 16 3.1 Forskningsmetod 16 3.2 Forskningsansats 17 3.3 Urval 17 3.4 Operationalisering 18 3.5 Litteraturstudie 19 3.6 Intervjuer 20 3.6.1 Utförande av intervjuer 21 3.7 Analysmetod 22 3.8 Trovärdighet 23 3.8.1 Tillförlitlighet 23 3.8.2 Överförbarhet 23 3.8.3 Pålitlighet 24 3.8.4 Konfirmering 24 4. Empiri 25 4.1 Respondent 1 254.1.1 Digitalisering 25

4.1.2 Informationsteknik 25

4.1.3 Arbetsprocess och kompetenskrav 26

4.1.4 Framtidstankar 26

4.2 Respondent 2 27

4.2.1 Digitalisering 27

4.2.2 Informationsteknik 27

4.2.3 Arbetsprocess och kompetenskrav 28

4.2.4 Framtidstankar 28

4.3 Respondent 3 29

4.3.1 Digitalisering 29

4.3.2 Informationsteknik 29

4.3.3 Arbetsprocess och kompetenskrav 30

4.3.4 Framtidstankar 31

4.4 Respondent 4 31

4.4.1 Digitalisering 31

4.4.2 Informationsteknik 32

4.4.3 Arbetsprocess och kompetenskrav 32

4.4.4 Framtidstankar 33

4.5 Respondent 5 33

4.5.1 Digitalisering 34

4.5.2 Informationsteknik 34

4.5.3 Arbetsprocess och kompetenskrav 35

4.5.4 Framtidstankar 36

4.6 Sammanställning av Empirin 36

5. Analys 37

5.1 Arbetsprocess och kompetenskrav 37

5.2 Digitalisering 40

5.3 Informationsteknik 41

5.4 Framtidstankar 42

6. Diskussion 44

6.1 Hur har digitaliseringen påverkat auktoriserade revisorers arbetsprocess? 44

6.2 Hur har kompetenskraven förändrats hos de auktoriserade revisorerna genom

implementering av digitaliseringen? 45

7. Slutsats 46

7.2 Hur har kompetenskraven förändrats hos de auktoriserade revisorerna genom

implementering av digitaliseringen? 46

7.3 Framtida forskning 46

Källhänvisning: 47

Bilagor 53

Bilaga 1 - En kort introduktion till respondenten 53

Bilaga 2 - Intervjufrågor 53

1

1. Inledning

I följande kapitel introduceras studiens bakgrund till forskningsområdet samt

problemformuleringen för en bättre förståelse kring ämnet. Vidare förklaras studiens syfte, frågeställning, avgränsning samt uppsatsens disposition.

1.1 Bakgrund

Digitalisering är ett begrepp som har skapat stora förändringar i omvärlden. Begreppet handlar om att, med hjälp av digital teknik, förbättra och effektivisera verksamheter men även kommunikationen med kunden (Digitaliseringskommissionen, 2015). Kempe och Krafft (2016) är ense om detta och beskriver begreppet som samhällets globala förändring. Vidare förklarar Kempe och Krafft (2016) att digitaliseringen har både påverkat privatlivet och yrkeslivet.

Revisionsbranschen är en av de branscherna som börjat genomgå ett skifte i följd av

digitaliseringen, vilket lett till förändringar av arbetsprocess och kompetensbehov (Kempe & Krafft, 2016). Det går att se en framåtsträvande utveckling de senaste århundraden. En förändring skedde år 1895 då svenska aktiebolag krävdes ha revisionsgranskning. Under den tiden fanns det inga krav på utbildning eller erfarenhet för revisorer (Öhman & Wallerstedt, 2012). En fortsatt förändring skedde även under år 1912 där auktoriserade revisorer trädde fram (Öhman & Wallerstedt, 2012).

En annan betydande händelse inträffade inom revisionsbranschen år 1932, den så kallade Kreugerkraschen, vilket var en stor finansiell chock för världen där stora brister uppstod. Kraschen var anledningen till att stora förändringar skedde inom aktiebolagslagen. Efter denna krasch uppstod det en del krav för revisorer, exempelvis att dess arbete skulle utföras på ett speciellt sätt (Öhman & Wallerstedt, 2012). Förändringen ökade även betydelsen för revisorers oberoende (Öhman & Wallerstedt, 2012).

2

Revisionsprocessen utfördes genom pappersbaserade dokument och grundades på den

enskilde revisorns bedömning (Bierstaker, Burnaby & Thibodeau, 2001). Detta har i samband med digitaliseringen ändrats en hel del. Idag stöds arbetet mer av informationsteknik, som exempelvis datorer och andra avancerade IT-tjänster där denna utveckling har resulterat i en förändring i revisorernas arbetsprocess (Bierstaker et al., 2001).

Under de kommande åren kommer digitalisering vara en stor nyckelfaktor till utvecklingen inom revisionsbranschen (Kempe, 2013). Chan och Vasarhelyi (2011) menar att

revisionsbyråerna behöver utvecklas i samma takt som den digitala utvecklingen för att kunna öka effektiviteten genom digitalisering. Detta leder till att revisorernas anpassningsförmåga till utmaningarna och möjligheterna som sker i samband med utvecklingen har en stor påverkan på revisionsbranschens legitimitet i framtiden (Kempe, 2013).

Axelsen, Green och Ridley (2017) påpekar även att informationsteknik är ett krav. Axelsen et al. (2017) förklarar att det är viktigt att revisorerna är medvetna och har kunskaper inom den nya tekniken. Detta för att revisorn ska kunna anpassa sig till dessa förändringar i arbetet.

Iveroth, Lindvall och Magnusson (2018) skriver att utöver detta kommer utvecklingen som sker i branschen skapa nya arbeten, strukturer, kommunikation samt förändringar av revisionsprocessen. Digitala verktyg leder till en ökad analysförmåga samt ett ökat tempo inom arbetsprocessen (Iveroth et al., 2018). Idag förklarar även KPMG (2020) att

digitalisering måste ses som en del av affärsstrategin. Vidare förklarar KPMG (2020) att många kunder eftersträvar en partner som kan ge råd inom automatisering, systemval samt datahantering inom redovisningsområdet.

1.2 Problemformulering

Omvärlden utvecklas i hög hastighet och en bidragande faktor är den nya teknologin (Kempe & Krafft, 2016; Guthrie & Parker, 2016; Brynjolfsson & McAfee, 2015; Arnaboldi, Arena & Palermo, 2017). Kempe och Krafft (2016) skriver i sin rapport att det blir allt viktigare att förstå och anpassa sig till digitaliseringen. Vidare menar Kempe och Krafft (2016) att det är viktigt att revisionsyrket följer med i samhällets förändringar och anpassar sig till de

förutsättningar som efterfrågas. Om detta inte görs finns det en risk på att revisionens roll inte accepteras (Kempe & Krafft, 2016).

3

I framtidsrapporten “Nyckeln till framtiden” skriven av Kempe och Krafft (2016) diskuteras det om att fler arbeten börjar försvinna samt att andra arbeten ersätts av robotar. Ett flertal forskare beskriver att digitaliseringen har resulterat i att fler arbetsuppgifter automatiseras. Detta innebär att uppgifter kan utföras genom tekniken istället för människor (Kempe & Krafft, 2016; Guthrie & Parker, 2016; Brynjolfsson & McAfee, 2015; Arnaboldi, Arena & Palermo, 2017).

I en studie från Drew (2015) visade det sig att nästan hela redovisning och

revisionsbranschen kommer att förändras och bli digitala. I sin studie poängterar även Drew (2015) att företag som implementerat digitalisering på det bästa sättet kommer att ha

konkurrensfördel.

För att hålla i takt med samhällets utveckling behöver revisorerna vara benägen till den nya digitala tekniken. Detta med anledning av att arbetsuppgifterna som exempelvis rapporter, handskrivna beräkningar och bokföring har digitaliserats helt (Kempe & Krafft, 2016: Guthrie & Parker, 2016; Brynjolfsson & McAfee, 2015; Granlund & Mouritsen, 2003). Dessutom är en snabb kommunikation mellan företag och intressenter nödvändig. Detta leder till ökade krav för revisorerna, då revisorerna snabbt måste analysera, samla och övervaka informationen, som i sin tur påverkar arbetsprocessen (Rezaee, Sharbatoghlie, Elam, & McMickle, 2002). Detta resulterar i att organisationer blir allt mer beroende av IT-system vilket gör att organisationerna efterliknar varandra (Kempe & Krafft, 2016; Guthrie & Parker, 2016; Brynjolfsson & McAfee, 2015; Granlund & Mouritsen, 2003). Däremot förklarar Brdarski och Persson (2016) att många företag upplever svårigheter med den digitala omställningen då de arbetar med föråldrade IT-system samt saknar de resurser som behövs för att hantera förändringen.

Flera forskare har undersökt digitaliseringens påverkan på revisionsbranschen och påvisat att branschen går igenom ett skifte (Kempe & Krafft, 2016; Guthrie & Parker, 2016:

Brynjolfsson & McAfee, 2015; Arnaboldi, Arena & Palermo, 2017). De har även påvisat att dessa förändringar påverkar arbetsprocessen och kompetenskravet. Däremot saknas tydliga förklaringar till vad de innebär och hur de förändras i revisionsbranschen. Denna studie kommer bidra till en fördjupad förståelse för hur digitaliseringen har påverkat

4 1.3 Syfte

Syftet med denna studie är att undersöka hur implementering av digitaliseringen har påverkat revisionsbranschen samt vilka förändringar som har inträffat under de senaste tio åren för auktoriserade revisorer. Fokuset kommer att kretsa kring arbetsprocessen och

kompetenskraven som finns idag.

1.4 Frågeställningar

- Hur har digitaliseringen påverkat auktoriserade revisorers arbetsprocess? - Hur har kompetenskraven förändrats för de auktoriserade revisorerna genom

implementering av digitaliseringen?

1.5 Avgränsning

Studien har avgränsats till auktoriserade revisorer med 10 års erfarenheter som arbetar i Stockholmsområdet.

1.6 Disposition

Inledning: I inledningen introduceras studiens bakgrund till forskningsområdet samt problemformuleringen för en bättre förståelse kring ämnet. Vidare förklaras studiens syfte, frågeställningar, avgränsning samt uppsatsens disposition.

Referensram: I referensramen presenteras digitalisering inom revisionsbranschen för att ge läsaren en tydlig förståelse kring ämnet. Därefter beskrivs nyckelfaktorerna som legat till grund för studien. Vidare presenteras teorier som kan ha påverkat utvecklingen. Kapitlet avslutas med en analysmodell.

Metod: Metodkapitlet förklarar forskningsmetoden och forskningsansatsen som legat till grund för arbetet. Därefter beskrivs urvalet, operationaliseringen, litteraturstudien, intervjuerna och analysmetoden. Utöver det avslutas kapitlet med en beskrivning av trovärdigheten samt tillförlitligheten.

5 Empiri: Här sammanställs informationen från insamlingen av empiriska data.

Respondenterna är döpta till 1,2,3,4 och 5.

Analys: I detta kapitel introduceras analysen som baseras på studiens referensram och

empiri. Under varje rubrik diskuteras förändringarna genom implementering av digitalisering, vilket i sin tur påverkat revisorernas arbetsprocess och kompetenskrav.

Diskussion: I detta kapitel diskuteras studiens forskningsfrågor utifrån analysmaterialet.

Slutsats: I detta kapitel sammanställs studiens centrala slutsatser som kopplas till studiens syfte samt forskningsfrågor.

6

2. Referensram

I följande kapitel presenteras digitalisering inom revisionsbranschen för att ge läsaren en tydlig förståelse kring ämnet. Därefter beskrivs nyckelfaktorerna som legat till grund för studien. Vidare presenteras teorier som kan ha påverkat utvecklingen. Kapitlet avslutas med en analysmodell.

2.1 Digitalisering

Digitalisering innebär att information blir tillgänglig överallt genom digitala system (Lennartsson, 2014). Genom att använda IT-system och digitala lösningar underlättas processen samt leder till en god säkerhet (Lennartsson, 2014). Digitalisering inom revisionsbranschen förklaras vidare genom Kempe och Krafft (2016) som bedömer

digitalisering och automatisering som samhällets starkaste förändringskrafter globalt. Kempe och Krafft (2016) hävdar att digitaliseringen blir allt viktigare i de flesta samhällssektorerna, vilket leder till att företagen blir tvungna att anpassa sig till de förändringar som sker i samband med digitalisering.

Digitalisering inom revision beskrivs genom att den traditionella revisionsprocessen som handlade mycket om papper och pärmar har överförts till digital form (Vasarhelyi, 2013). Digitaliseringen kommer att underlätta, effektivisera och förstärka arbetsuppgifterna. Den finansiella informationen kommer nu genom IT-system bli allt mer tillgänglig och snabb åtkommen (Rolandsson och Thilander, 2018; Ghasemi, Shafeipour, Aslani, och Barvayeh, 2011; Kempe & Krafft, 2016). Kempe och Krafft (2016) skriver att förändringarna som uppstått i följd av digitaliseringen har ändrat på arbetsprocessen. Den digitala tekniken kommer ersätta de olika arbetsuppgifterna för revisorerna, som exempelvis granskning av rapport (Kempe & Krafft, 2016). Bierstaker et al. (2001) förklarar att revisionsbyråer som tidigt anpassar sig till förändringarna och är aktiv under utvecklingen av digitalisering kommer att ha större möjligheter till att vara konkurrenskraftiga.

Manson, McCartney och Sherer (2001) beskriver att det som förväntas att digitaliseringen ska medföra till branschen är att revisionsbyråerna ska fortsätta att vara konkurrenskraftiga

7

samtidigt som de är lönsamma (Manson et al., 2001). Detta sker genom att antal timmar som läggs ner under revisionsgrasnkningen minskar. Bierstaker et al. (2001) är ense med Manson et al. (2001) samt lägger till att detta kommer resultera i att byråerna erbjuder flera tjänster. Vidare beskriver Kempe och Krafft (2016) att digitaliseringen kommer att skapa mer rörlighet inom branschen vilket leder till att det blir enklare att göra förändringar samt att skapa nya strukturer. Kempe (2013) förklarar även att digitaliseringens påverkan på

revisionen kommer att förändras till år 2025, där revision- och redovisningstjänster kommer att minska samtidigt som rådgivningstjänster kommer att öka.

Digitaliseringen leder även till att företagen kan arbeta mer flexibelt utan att vara beroende av ett kontor eller fysiskt kundmöte (PWC, 2020). Rolandsson och Thilander (2018) diskuterar hur effektiviteten påverkar medarbetarna. Rolandsson och Thilander (2018) lyfter fram att arbetet känns tryggare och att antalet timmar minskas under revisionsprocessen, vilket leder till tidsbesparing. Däremot kommer digitaliseringens effekter komma att påverka

kompetenskravet som finns på revisorer. Dessutom kommer förväntningar på erfarna

revisorer enligt Vasarhelyi, Lombardi och Bloch (2015) att förändras. Behovet av utbildning och kompetens kommer bli allt större för de erfarna revisorerna med tanke på att de ska utvecklas parallellt med digitaliseringen (Vasarhelyi et al., 2015).

I följd av digitalisering tillkom även automatisering. Automatisering betyder att tekniken utför arbetet istället för den fysiska människan. Mer utförligt beskrivs det som en förenkling av en process (Kempe & Krafft, 2016). Automatisering beskrivs genom tre olika faser. Dessa faser är förstärkning, komplettering och ersättning. Förstärkning förbättrar den befintliga processen. Denna fas har införts genom att revisorer fått hjälpmedel inom arbetet, som exempelvis datorer och skrivmaskiner. Det har även medfört till att dokumenthanteringen har blivit enklare genom tillkomsten av olika IT-program, som exempelvis molnbaserade

lösningar. Komplettering handlar om teknik, korrekturläsning, kontrollberäkning samt att stavfel rättas automatisk av tekniken. Den sista fasen handlar om ersättning, som handlar om att datorerna ersätter arbetet som görs av människor. Däremot anses det att företagen får det bästa resultatet när revisorn och datorn arbetar tillsammans (Kempe & Krafft, 2016).

Automatisering inom revision har skapat möjligheten till att revisorerna kan samla

information digitalt. Det har även lett till att den traditionella arbetsprocessen som handlar om pappersdokumentation tagits bort genom automatisering (Bierstaker, Burnaby & Thibodeau,

8

2001; Guthrie & Parker, 2017). Raphael (2017) förklarar att införandet av automatisering inom revisionsbranschen har lett till att antalet timmar som läggs ner på att leta, sammanställa och sortera dokumentation har minskat samt att automatiseringen skapat möjligheten i att investera på flera avdelningar.

2.2 Informationsteknik (IT)

Cöster och Westelius (2016) förklarar att informationsteknik är en växande teknik som hjälper människor att hantera information på ett smidigare sätt. I dagens samhälle har majoriteten av befolkningen tillgång till tekniska apparater såsom smartphones, datorer och surfplattor (Cöster & Westelius, 2016). Allt är mer lättillgänglig än vad det var för några år sedan, både för privatlivet men även för företagen. Informationsteknik har öppnat upp nya möjligheter för verksamheter men samtidigt skapat oro på grund av lättillgängligheten. Trots detta utvecklas samhället ständigt framåt (Cöster & Westelius, 2016; Kempe & Krafft, 2016; Guthrie & Parker, 2016; Brynjolfsson & McAfee, 2015).

Bierstaker, Burnaby och Thibodeau (2001) förklarar att genom IT-utvecklingen har mycket underlättats för människor i arbetslivet. Numera utför revisorer sina arbeten genom den digitala tekniken istället för pappersarbeten. Funktioner som faller inom ramen för IT-system förklarar Bierstaker et al. (2001) som revisionsplanering, insamling av data och den

dokumentation som används under arbetet.

Betydelsen för IT-system har i samband med digitaliseringen ökat enormt inom

revisionsbranschen och ett större behov av förståelsen för informationsteknik har tillkommit (Stoel, Havelka & Merhout, 2012; Bierstaker et al., 2001). Införandet av IT-system kan påverka företag av två anledningar, där ena är att det kan uppstå konsekvenser som berör beteendet hos medarbetarna och det andra är konsekvenser som berör strukturen och arbetsprocessen (Manson et al., 2001).

Molnbaserade tjänster är IT-tjänster som tillhandahålls över internet (Kempe & Krafft, 2016). Den består av olika datatjänster som exempelvis lagring, databaser, programvara, nätverk samt molnet det vill säga information via internet. Dessa tjänster ger en snabbare innovation, effektivitet samt förminskade utgifter för företaget där de endast betalar för de molntjänster de använder (Kempe & Krafft, 2016). Ali, Khan och Vasilakos (2015) förklarar att

9

betydelsen för molnet har ökat i flera branscher där flera företag har börjat använda sig av tjänsten. Anledningen till användningen av molnbaserade tjänster är att det blir enklare att nå informationen samt att utföra revisionsarbetet vart än revisorn befinner sig, så länge nätverket finns (Ali et al., 2015). Att hantera, bearbeta och lagra i molnet är förstärkande faktorer till kostnadseffektiviteten i ett företag (Ali et al., 2015; Kempe & Krafft, 2016).

2.3 Revisorernas arbetsprocess

Revisionsprocessen delas in i tre delar; planering, granskning och rapportering (FAR, 2006). FAR (2006. s.11) beskriver begreppet revision som “att planera, granska, bedöma och uttala sig om årsredovisning, bokföring och förvaltning”. Generellt är revisorernas uppgift att säkerställa pålitligheten i rapporterna som publiceras samt att kontrollera att lagar och regler följs (FAR, 2006).

Genom utvecklingen av digitalisering har mycket av processen förändrats där Bierstaker et al. (2001) beskriver att revisionsprocessen är numera baserad på IT-system. Detta leder till att företagen blir tvungna att komplettera revisorerna som saknar kompetens inom IT med specialister inom IT (Janvrin. et al., 2008).

Kempe (2013) förklarar att rådgivningen kommer ta en större roll i framtiden, vilket kommer leda till att granskningen minskar. Kempe (2013) beskriver även att revisionen kommer styras mer av lagar och regler vilket kommer att påverka företagen då allt blir mer kostsamt för organisationerna. Detta leder till att företagen måste planera, granska och rapportera på ett utförligare sätt med kunniga revisorer som utvecklas i samband med samhällets utveckling (Kempe, 2013).

2.3.1 Planering

Far (2006) skriver att första steget i processen är att skapa en ökad förståelse för arbetet. Utan förståelsen missar revisorn den viktigaste delen i planeringen, vilket är att analysera och bedöma risker i revisionen (Far, 2006). För att få den förståelsen börjar revisorn med en informationssamling. Detta för att kunna identifiera interna samt externa relationer, exempelvis försäljning, kunder, bransch eller IT-tjänster (FAR, 2006).

10

Vidare är det viktigt att revisorn tar rätt beslut. För att revisorn ska kunna göra rätt bedömningar är det vanligt att revisorn jämför uppgifterna från tidigare år med årets

uppgifter. Dessa uppgifter kan vara allt från budget, prognos och bransch uppgifter (Moroney & Trotman, 2015). Informationssamling är en viktig del i processen då den leder till

bedömningen och analysen. Om informationsinsamlingen är väl genomförd har revisorn den kunskap som behövs för att bedöma riskerna. Det är efter insamlingen revisorn avgör en väsentlighetsnivå, vilket är den nivå då felet inte är så pass stort att de påverkar

intressenternas bedömning av bolagets situation (FAR, 2006).

2.3.2 Granskning

Andra steget i processen är granskning. För att genomföra granskningen använder revisorn sig av insamlade material för planeringen. Granskningen påbörjas först och främst från de väsentliga fel som upphittats vid bedömningen. Vidare väljer revisorn den granskningsmetod som passar bäst för området som ska granskas för att samla tillräckligt med uttalanden för revisionsberättelsen. Det finns två granskningsmetoder att välja mellan, vilka är

kontrollgranskning och substansgranskning. Metoden bestäms utifrån kvaliteten på den interna kontrollen (FAR, 2006).

Far (2006) förklarar att kontrollgranskning innebär att revisorn identifierar, testar och granskar verksamhetens egna system för internkontroll. Kontrollgranskningen hjälper revisorn att bedöma om företagets redovisningssystem ger ut korrekt information.

Granskningen kan exempelvis handla om att rätt bokföringskonto har använts till rätt belopp (Far, 2006). Däremot handlar substansgranskning om att revisorn granskar olika

resultatposter, balansposter samt de transaktioner som är kopplade till dessa poster. Alla verifikationer granskas inte utan endast de revisorn undersöker. Storleken på urvalet baseras på de väsentliga felen (FAR, 2006).

2.3.3 Rapportering

Efter all granskning är det dags för revisorerna att rapportera (Far, 2006). Rapporten går att skicka in både skriftligt och muntligt. I denna process är målet för revisorn att göra uttalanden om företagets årsredovisning samt bokföring. Dessutom ska revisorn bedöma styrelsen samt verkställande direktören i revisionsberättelsen (Far, 2006).

11

Rapporterna innehåller oftast kritiska synpunkter på den interna kontrollen. Det kan exempelvis handla om hur transaktionerna har genomförts. Dock är det inte bara fel som rapporteras utan även förslag till förbättringar. Om fel upptäcks får företaget en chans att åtgärda felet innan revisionsberättelsen upprättas (FAR, 2006).

2.4 Nya kompetenskrav

Den ständigt pågående utvecklingen av digitalisering har medfört förändringar i arbetsprocessen för revisorer. Dessa förändringar av arbetsprocess har lett till nya

kompetenskrav för revisionsbranschen (Halaweh & El Massry, 2015). Ett flertal forskare förklarar att det bland annat har blivit viktigare med högre utbildning för att kunna utföra de avancerade arbetsuppgifterna med anledning av att den digitala tekniken kan ersätta enklare arbetsuppgifter (Halaweh & El Massry, 2015; Brynjolfsson & McAfee, 2015; Vasarhelyi, Lombardi och Bloch, 2015). Vidare förklarar Halaweh och El Massry (2015) att

kompetensutveckling skapar utmaningar för företag och dess anställda. Halaweh och El Massry (2015) påpekar även att digital kompetens är en av de viktigaste kunskaperna som kommer att efterfrågas i framtiden.

Kompetens på IT är ett annat kompetenskrav som efterfrågas i samband med digitaliseringens påverkan på arbetsprocessen. Betydelsen för informationsteknik (IT) har ökats inom

revisionsbranschen. Ett större behov av förståelsen till IT efterfrågas (Stoel, Havelka och Merhout, 2012). Ghasemi, Shafeipour, Aslani, och Barvayeh, (2011) och Janvrin et al. (2008) förklarar att revisorerna behöver hålla sig uppdaterade gällande förändringarna som sker för att lyckas effektivisera samt underlätta arbetet. Detta på grund av att arbetet som utförs idag består mer av IT-system (Bierstaker et al., 2001).

Även Güney (2014) har påvisat i sin studie att det krävs mer avancerad kunskap från

revisorer, som tidigare inte behövts. Dessa kunskapsområden beskriver Güney (2014) som att kunna tolka information, uppmärksamma frågor samt kunna utvärdera de. Fokuset inom revisionsbranschen bör läggas på mer svåröverskådliga arbetsuppgifter, exempelvis

rådgivning (Halaweh & El Massry, 2015; Güney, 2014). Detta då rådgivningen kommer ta en allt mer större roll i framtiden (Kempe, 2013).

12 2.5 Institutionell teori

DiMaggio och Powell (1983) beskriver att den institutionella teorin förklarar hur organisationer ställs inför institutionella tryck. Dessa påtryckningar påverkar

organisationerna samt formar företagen att efterlikna varandra, framförallt i arbetssätt och struktur. DiMaggio och Powell (1983) menar att organisationer är institutionaliserade. Detta innebär att det är omgivningen, samhället, företagen och tidigare handlingar som avgör verksamhetens beslut och val i en organisation (DiMaggio & Powell, 1983).

Vidare utvecklar Carpenter och Feroz (2001) hur institutionell teori till skillnad från legitimitetsteorin antar ett bredare perspektiv. Organisationen som helhet anpassar sig till institutionen de verkar inom för att skapa en legitimitet medan att

legitimitetsteorin har förväntningar från företagen som skapas genom samhället och befolkningen (Carpenter & Feroz). Enligt legitimitetsteorin uppnås legitimitet då företaget följer samhällets krav, genom att välja sina intressenter samt genom marknadsföring, det vill säga att företaget visar sig omtyckt av samhället (Deegan & Unerman, 2011). Vidare anses företagen vara en del av ett socialt system som påverkas av grupper och andra medborgare i samhället (Deegan & Unerman, 2011).

I samband med detta menar DiMaggio och Powell (1983) att oavsett hur mycket ett företags rationella mål och driftighet ändras över tid kommer organisationerna i slutändan likna aktörerna från samma bransch. Detta för att de påverkas och är beroende av varandra men även för att behålla sin legitimitet i marknaden (DiMaggio och Powell, 1983).

Att organisationerna börja efterlikna varandra förklarar DiMaggio och Powell (1983) med begreppet isomorfism. Det finns tre olika former av isomorfism som är tvingande, imiterande och normativa isomorfism. Tvingande isomorfism handlar om att organisationer börjar följa lagar och regler samt anpassar sig till lagstiftarens förändringar. Imiterande isomorfism handlar om när organisationerna är osäkra. Om en organisation är osäker på en plan, en handling eller en ny teknik väljer företagen att imitera de andra aktörerna. Den sista formen normativ isomorfism handlar om professionalisering. Här blir det allt mer normalt med att anställa personal med kunskap och med professionell utbildning. Detta leder till att nya ideer uppstår inom branschen vilket sedan omsätts i organisationerna (Eriksson-Zetterquist, 2009).

13 2.6 Professionsteori

Brante (2009) beskriver begreppet profession som relationen mellan vetenskap och

profession. Brante (2009) förklarar detta som akademi och en hög status. Greenwood (1957) bygger vidare på begreppet och förklarar att människor med profession besitter en lång utbildning med viss kompetens. Vidare förklarar Frostenson (2015) att begreppet handlar om yrkeskategorier som förvandlas och utvecklas som professionella aktörer och grupper. Inom redovisningen har revisorernas utveckling varit i fokus (Frostenson, 2015). Frostenson (2015) lägger fram vissa egenskaper som förklaras utifrån professions synvinkel, vilka är:

-Bestämda utbildningskrav för tillträde till profession - Särskilda auktorisationskrav som profession

- Gemensam etik och språk

- Kvalitetskrav för arbetet som definieras av professionen själv - Kontrollmekanismer som ligger inom professionens domän

Johnsson och Lindgren (2008) förklarar vägen till profession som är en process med sex olika steg. Första steget handlar om individens egna värderingar på arbetsplatsen. Den omfattar även regler och värderingar som formar den professionella miljön. Andra steget i processen är reflektion över yrket, som innebär att kunna hantera problem i arbetsplatsen. Tredje steget handlar om yrkesidentitet som stärker ens självförtroende i jobbet, där ens möjligheter och begränsningar uppställs. Fjärde steget är automatik, vilket uppnås efter att individen har utfört ett visst arbete under en längre period. Då sker arbetsuppgifterna per automatik. Vidare kommer individen till femte steget, vilket är en generell och social kompetens. Det är då den anställda kan se yrkets mönster och metoder. Sista steget i processen handlar om att

tillsammans med yrket kunna utföra dessa uppgifter i samverkan med samhället.

Johnsson och Lindgren (2008) förklarar att processen för att uppnå profession tar tid, då det kräver omfattande kunskap kring yrkets komplexitet. Brante (2009) sammanfattar de hela och förklarar att professionernas utveckling grundar sig på samhällets förändringar, som

exempelvis ny teknologi, vilket leder till nya kompetenser.

Vidare skriver Freidson (1994) att ekonomer med inriktning företagsekonomi erhåller stark status i samhällen, som är ett av de kännetecknen för profession. Revisorer kan genom deras självständighet kännetecknas som profession som resulterar i att yrket och samhället

14

utvecklas (Brante, 2005). Grey (1998) förklarar att professioner fokuserar på att kontrollera ett yrke och samhällets definitioner av yrkets uppgifter.

Brante (2005) och Grey (1998) skriver även att professionen kan kontrollera expertisen och bestämma vad som är rätt kunskap. Detta leder till att professionen får ett yrkesmonopol på marknaden. Monopoliseringen skapas genom utbildning som resulterar i examina eller auktorisation (Brante, 1988). Brante (1988) menar även att framtida ekonomistudenter kommer att vara framtidens professioner efter att de utfört sina studier och fått sin examen.

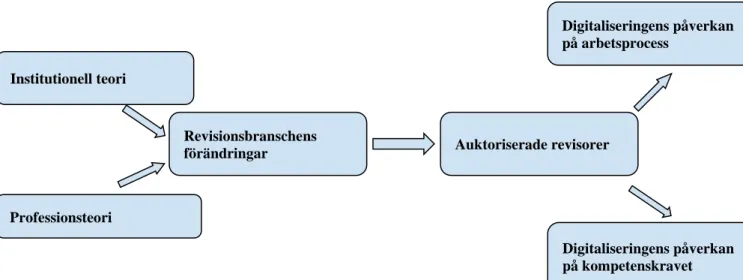

2.7 Analysmodell

En analysmodell är konstruerad för att kunna besvara studiens syfte. Modellen baseras på en kombination av det empiriska materialet och den teoretiska referensramen för att vara i grund till studiens analys. Vidare kommer svaren från respondenterna jämföras tillsammans med den teoretiska referensramen, vilket kommer att resultera i väl underbyggda diskussioner i analysen. Tabellen nedan är en egen bearbetad figur som ska illustrera analysmodellen i studien.

Figur 1: Analysmodell Källa: Egen bearbetad figur

Den institutionella teorin har använts i studien för att belysa förändringarna som sker inom revisionsyrket. Den institutionella teorin kommer hjälpa oss att förstå vilka perspektiv som

Institutionell teori

Professionsteori

Revisionsbranschens

förändringar Auktoriserade revisorer

Digitaliseringens påverkan på arbetsprocess

Digitaliseringens påverkan på kompetenskravet

15

påverkar revisorerna samt hur organisationerna påverkas av varandra och hur det påverkar omgivningen. Professionsteorin kommer att användas för att förklara förändringarna som skett genom digitaliseringen för de auktoriserade revisorerna i arbetsprocess och

kompetenskrav. Arbetsprocessen ska utifrån teorin undersöka de förändringar som skett i de olika delarna i revisionsprocessen: planering, granskning och rapportering. I följd av detta ska de nya kompetenskraven undersökas.

Dessutom kommer studien genom den tvingande isomorfismen förklara hur

revisionsprocessen har förändrats samt påverkats av en regelstyrd revision. På grund av detta uppstår det en större roll hos revisorerna, då det behöver göra rättvisa bedömningar

(Eriksson-Zetterquist, 2009). Även här krävs rätt kompetens som förväntas från revisorerna för att inte hamna i en svår situation (Quattrone, 2016).

16

3. Metod

Metodkapitlet förklarar forskningsmetoden och forskningsansatsen som legat till grund för arbetet. Därefter beskrivs urvalet, operationaliseringen, datainsamlingen, intervjuerna och analysmetoden. Utöver det avslutas kapitlet med en beskrivning av trovärdigheten.

3.1 Forskningsmetod

I vetenskapliga texter framgår oftast kvalitativa eller kvantitativa forskningsmetoder som tillvägagångssätt under arbetets gång. Denna studie grundar sig på den kvalitativa metoden. Kvalitativ forskning använder vetenskapliga metoder för insamling och tolkning av löpande texter. Kvalitativa studier sammanfattas som en strategi där insamling av data fokuseras på ord istället för siffror (Bryman & Bell, 2017). Valet av den kvalitativa metoden baseras på att målet med studien är att utföra en djupgående förståelse kring digitaliseringens påverkan på revisionsbranschen samt att undersöka vilka förändringar som åstadkommit för arbetsprocess och kompetenskrav i samband med utvecklingen. Detta då forskningen av fenomenet anses mest lämplig genom vetenskapliga texter och tidigare händelser.

Bryman och Bell (2017) skriver även att tyngden i den kvalitativa forskningsmetoden ligger på hur företagen själva upplever den värld de lever och skapats i genom samhällets

utveckling. Målet med studien är att skapa förståelse om hur arbetsprocessen och

kompetenskravet har förändrats genom implementering av digitalisering. Detta förstärker valet av forskningsmetod då Bryman och Bell (2017) skriver att metoden används på studier där analysen behöver en mer fördjupad förklaring och förståelse.

Vid kvalitativ forskningsmetod kan data samlas in genom olika metoder, exempelvis

intervjuer. Fördelen med att utgå ifrån intervjuer är att författaren kan anpassa sina frågor till syftet och forskningsfrågan. Däremot krävs det en del arbete för att nå till målet av god analys. God planering före arbetet och efter arbete krävs då varje intervju ska transkriberas för att vidare analyseras och tolkas. Med transkribering menas att intervjun skrivs ned ord för ord (Ahrne & Svensson, 2015). Trots sina svårigheter är intervju en av de vanligaste

17 3.2 Forskningsansats

Vid insamling av data finns det två forskningsansatser en studie kan utgå ifrån, induktiv ansats och deduktiv ansats. Induktiv ansats innebär att studien inleds med observationer och insamling av empiri för att sedan kopplas till teorier (Bryman & Bell, 2017). Deduktiv ansats handlar om att utgå ifrån en teori eller en modell som sedan undersöks mot det verkliga livet. Därmed blir teorier och tidigare forskning en utgångspunkt i deduktiv forskningsansats (Bryman & Bell, 2017). Patel och Davidson (2011) sammanfattar det hela och förklarar att valet av forskningsansatsen är tillvägagångssättet författaren väljer att redogöra teorin och empirin.

I studien ansågs deduktiv ansats lämplig då syftet var att få en djupgående förståelse hur digitaliseringen har påverkat auktoriserade revisorernas arbetsprocess och hur

kompetenskravet har förändrats. Detta forskas bäst genom att granska teorier och därefter undersöka det tillsammans med auktoriserade revisorer som insamling av data. Studien kommer att sammanföra teori och empiri vilket kommer hjälpa att undersöka problemet i studien. Detta kommer i sin tur leda till väl underbyggda slutsatser. Vidare samlas empirin genom det kvalitativa tillvägagångssättet som bearbetas och analyseras (Alvesson & Sköldberg, 2017).

3.3 Urval

Vid tillämpning av kvalitativ forskningsmetod i studien låg fokus på intervjuer med respondenter, vilket studien syftade till att studera djupare. Studien är baserad på ett

målinriktat urval. Målinriktat urval är ett icke-sannolikhetsurval vilket innebär att författaren väljer de respondenter som är relevanta för studiens syfte och frågeställning (Bryman & Bell, 2017). Det var totalt fem auktoriserade revisorer som intervjuades. Dels av tidsaspekten dels för att studien inte kunnat utföra en djup analys av intervjuer vid ett större urval. Därmed ansågs fem respondenter lämplig i studien.

Vid val av respondenter utgick studien från vissa kriterier. Detta för att kunna samla in relevant data för att sedan besvara studiens syfte (Bryman & Bell, 2017). Ett av kriterierna för urvalet var att respondenten arbetar som auktoriserad revisor, då detta var studiens utgångspunkt. Ett annat kriterium var att respondenterna skulle ha 10 års erfarenhet och vara auktoriserad revisor. Detta för att få en bredare bild av hur digitaliseringen har påverkat

18

revisionsbranschen, därmed arbetsprocessen och kompetenskravet. Till sist skulle respondenten arbeta i Stockholm.

I studien har även ett ändamålsenligt urval används. Detta med anledning av att komma i kontakt med människor som kan hjälpa till med att besvara studiens syfte.

Enligt Denscombe (2018) innebär ändamålsenligt urval när författaren själv väljer ut de respondenter som ska intervjuas i studien. Detta urval användes i studien med tanke på att skapa en bred bild av fenomenet samtidigt som studien avgränsas genom olika kriterium. Grundtanken var att respondenterna skulle bidra på ett brett sätt till den empiriska datan genom att svara på intervjufrågorna.

För att identifiera revisorer användes sociala nätverket Linkedin. Sökorden som användes i Linkedin var “auktoriserade revisorer”. Utifrån det mejlades 30 auktoriserade revisorer som ansågs vara lämpliga för studien. Som tidigare nämnt bedömdes lämpligheten genom antal år den auktoriserade revisorn arbetat. Studiens utförande pågick samtidigt som revisorers högtid vilket resulterade i att vissa respondenter inte kunde delta eller inte svarade alls. Revisorer som hade möjligheten att ställa upp kontaktades igen för att boka ett passande datum och tid. Samtliga revisorer som kontaktades var auktoriserade revisorer i Stockholm med 10 års erfarenhet vilket resulterade i att alla revisorer som svarade och deltog var lämpliga för studien.

Vidare utfördes intervjuerna genom ett telefonsamtal. Respondenterna kommer att vara anonyma under studien. Anledningen till detta är på grund av att vissa av respondenterna ville vara icke identifierbar. Därmed ansågs det bättre att alla respondenter blir anonyma med tanke på en röd tråd i texten.

3.4 Operationalisering

Bryman och Bell (2017) beskriver begreppet operationalisering som en utformning av de begrepp och frågor som författarna vill undersöka och fördjupa sig i studien. Vidare beskriver Bryman och Bell (2017) begreppet som en process där omätbara begrepp omvandlas till mätbara begrepp. Operationalisering visar hur frågorna som ställs under intervjun,

sammanställs tillsammans med teoretiska referensramen. Med andra ord har begreppet en koppling mellan teoretiska referensramen och empiriska data (Bryman & Bell, 2017; Lynham, 2002). Lynham (2002) menar att teorin måste bekräftas i verkliga livet för att det

19

ska finnas en koppling. I studien gjordes detta genom intervjun. Poängen med att operationalisera är att tydliggöra de oförståeliga begreppen (Bryman & Bell, 2017).

Barribal och White (1994) skriver att varje intervjufråga behöver ha ett bakomliggande syfte. Intervjufrågorna formulerades utifrån detta där frågorna delades upp i olika kategorier för att besvara studiens syfte och frågeställningar. Varje kategori avsåg ett visst tema där första kategorin bestod av bakgrundsfrågor. Bakgrundsfrågor ställdes för att få en djupare bild av respondentens bakgrund, arbetsplats och antal års erfarenheter i branschen. Detta bidrog även till att respondenten kunde känna en viss bekvämlighet. De andra kategorierna omfattade frågor som berörde digitalisering, informationsteknik, arbetsprocess och kompetenskraven i revisionsbranschen. Dessa frågor var huvudfrågorna i studien som syftade till att besvara frågeställningarna. Sista kategorin handlade om respondentens egna tankar kring framtiden. Denna togs med för att få fram respondentens framtida uppfattningar om digitaliseringen i revisionsbranschen.

Med hjälp av operationaliseringen har intervjuguiden formulerats på ett förståeligt sätt till respondenten där studiens valda teorier och begrepp omfattades i frågorna. Därmed ställdes inga frågor som var direkt kopplade till teorierna. Se bilaga 3 för operationaliserings figur.

3.5 Litteraturstudie

Datainsamling kan göras genom två olika metoder, som är primärdata och sekundärdata (Bryman & Bell, 2017). Primärdata är den nya datan som tas fram för att utföra studien, det vill säga den information som den enskilde tar fram för att genomföra arbetet som exempelvis intervjuer eller enkäter. Däremot är sekundärdata den information som redan finns sedan tidigare, exempelvis rapporter från myndigheter, tidningar, böcker och vetenskapliga artiklar (Bryman & Bell, 2017).

Primärdata för studien inhämtas genom fem intervjuer med auktoriserade revisorer. Fördelen med detta är att den information som samlas in genom intervjuer har en direkt koppling till studiens syfte och frågeställningar (Bryman & Bell, 2017). Vidare har sekundära källor använts för att komplettera studiens primärdata. Sekundära källorna inhämtas från elektroniska webbsidor, vetenskapliga artiklar och litteratur som handlar om fenomenet (Bryman & Bell, 2017). Vetenskapliga artiklar som användes i studien är inhämtade från

20

ABI/Inform Global, vilket är en av de databaserna som ingår i Mälardalens högskolas elektroniska bibliotek.

Digitalisering är ett omfattande begrepp som gör att en begränsning på sökresultat krävdes. Dessa begränsningar gjordes genom filtrering av sökord som var accountant, digitization, competence requirement, certified public accountant och information technology. Vidare filtrerades sökningen till “peer reviewed” som innebar att artiklarna var expertgranskade inom forskningsområdet, vilket även resulterar i att artiklarna är vetenskapliga (Bryman & Bell, 2017).

Dessutom var ABS Academic journalguide (2015) till stor hjälp vid granskning av

vetenskapliga artiklar då det snabbt gick att identifiera om artikeln var lämplig för studien. Detta gjordes genom att kontrollera om tidskriften som artikeln var publicerad i var relevant för studien.

3.6 Intervjuer

Bryman och Bell (2017) förklarar att det finns tre olika intervju tillvägagångssätt som kan tillämpas under en kvalitativ forskningsmetod. Intervjuer är den delen som utgör studiens insamling av empiri samt är studiens primärdata. De tre olika intervjumetoder som finns är strukturerad, ostrukturerad och semistrukturerade intervjuer (Bryman & Bell, 2017).

Strukturerade intervjuer förekommer oftast under kvantitativa forskningsmetoder och bygger på att alla respondenter får samma frågor och intervjumall som i efterhands jämförs (Bryman & Bell, 2017). Genomförande av ostrukturerade intervjuer handlar om att respondenten inte får någon specialiserad fråga utan utgår istället ifrån temafrågor (Bryman & Bell, 2017). Den sista intervjumetoden, semistrukturerade intervjuer är en blandning av strukturerade och ostrukturerade intervjuer (Bryman & Bell, 2017).

I studien har semistrukturerade intervjuer tillämpats. Grundtanken bakom denna

intervjumetod är att utgå ifrån en intervjuguide med förberedda frågor. Däremot finns det ingen speciell ordning på frågorna utan de kan ställas där frågan passar in. Detta leder till att samtalet blir mer fritt samt att författarna får möjligheten till att styra riktningen av

intervjufrågorna. Valet av den semistrukturerade intervjumetoden beror på att forskaren inte håller sig till en bestämd mall utan även ställer följdfrågor för att få utvecklade svar. Detta

21

leder till att studien når upp till den bästa möjliga resultat av intervjun (Bryman & Bell, 2017)

3.6.1 Utförande av intervjuer

De auktoriserade revisorerna identifierades genom Linkedin och kontaktades vidare genom mejl. De respondenter som kontaktades via mejl fick en kort beskrivning av vilka vi var, vad studien skulle innehålla samt hur lång tidintervjun kunde ta. Beskrivningen finns även bifogat under rubriken bilagor i slutet av uppsatsen. Se bilaga 1. Vidare begärdes en telefonintervju på grund av Covid-19 som finns idag. Bryman och Bell (2017) förklarar att

informationskravet som skickas vidare till respondenten ska innehålla studiens syfte och moment. Detta var i grund vid skrivandet av informationskravet. Vidare upprättades en intervjuguide baserat på operationaliseringen, som innehåller teman och frågor. Genom dessa hjälpmedel har intervjuprocessen underlättats.

Dessutom förklarar Bryman och Bell (2017) att det är viktigt att ställa rätt frågor till

respondenterna, som vidare förväntas kunna besvara studiens frågeställningar och syfte. Detta gjordes genom att utforma intervjuguiden med hjälp av den teoretiska referensramen och av frågor som ansågs bidra till studiens syfte och frågeställningar. Som tidigare nämnt i 3.4 påbörjades intervjuguiden med inledande frågor om respondentens bakgrund. Vidare fortsatte intervjuguiden med andra teman som var kopplade till digitalisering, informationsteknik, arbetsprocess, kompetenskrav och framtida tankar. Intervjuguiden är även bifogat i slutet av studien. Se bilaga 2.

Samtliga intervjuer genomfördes som telefonintervjuer. Innan intervjuerna påbörjades togs godkännande från respondenterna angående inspelning av intervjun, där samtliga

respondenter godkände inspelning. Under intervjun användes en telefon för att kunna utföra samtalet och en surfplatta för att spela in intervjun. Detta för att underlätta transkriberingen av intervjun. Intervjuerna varade mellan 40–60 minuter.

I början av intervjun fick respondenterna även frågan om de ville vara anonyma eller inte. Respondent 1 och 4 gav tillåtelse att ange deras namn. Dock ville respondent 2, 3 och 5 vara anonyma. Detta ledde till att anonymisera samtliga respondenter i studien för en röd tråd i texten.

22 3.7 Analysmetod

Efter utförandet av intervjuerna, transkriberades den inspelade intervjun gemensamt av studiens författare. Detta för att säkerställa att transkriberingen reflekterar empirin korrekt. Transkribering handlar om att den inspelade intervjun skrivs ner för att det ska leda till struktur i bearbetning av materialet (Bryman & Bell, 2017). I studien transkriberades

intervjuerna för att identifiera relevant data som sedan kan användas i studiens empirikapitel. Transkribering gjordes digitalt i Microsoft Word efter varje utförd intervju.

Under transkriberingen var fokuset på att tolka vad respondenten menar, där Creswell och Poth (2017) framhäver att förståelsen för betydelsen i det som sägs leder till en pålitlig analys. Utifrån detta har de två författarna i studien lyssnat ordentligt igenom intervjun samt läst igenom transkriberingarna för att säkerställa att datamaterialet har tolkats rätt. Detta bidrar till att författarna får en djupare förståelse av datamaterialet samt leder till att finna olika teman för att underlätta analysen (Bryman & bell, 2017; Creswell & Poth, 2017).

Vidare analyserades datamaterialet genom en kvalitativ innehållsanalys och följt en tematisk analys. Syftet med tematisk analys är att finna olika teman i form av mönster i data och därefter beskriva de i samma riktning (Bryman & Bell, 2017). I studien innebär tematisk analys att datamaterial som samlats genom intervjuer struktureras upp genom teman som gemensamt framträtt av respondenterna. Detta kallas även för kodning, som innebär att författarna granskar och delar upp det empiriska materialet i olika teman för att sedan ta fram det mest relevanta för studien (Bryman & Bell, 2017). Därmed utfördes en granskning av intervjun och utifrån det bestämdes fyra olika teman som ansågs vara relevanta för studien. Teman bestämdes utifrån studiens centrala delar för att besvara studiens frågeställningar och syfte.

Därefter delades analyskapitlet upp i fyra olika kategorier efter tematisk analys, vilka är arbetsprocess och kompetenskrav, digitalisering, informationsteknik och framtida tankar. Första kategorin handlar om hur arbetsprocessen och kompetenskravet har förändrats. Andra och tredje kategorin handlar om varför arbetsprocessen och kompetenskravet har förändrats, vilka orsaker som har legat grund till förändringen. Sista kategorin är vad som förväntas att hända under en överskådlig framtid. Strukturen i empirin bygger på varandra och är uppdelat utifrån intervjuguiden för att det ska vara tydligt. Analysen är uppdelat i teman som har

23

bestämts och innehåller samma rubriker som empirin för att ge en tydligare bild och förståelse till ämnet. Dessa rubriker används även i teorin vilket underlättar att göra tydliga kopplingar mellan teori och empiri för att sedan analysera.

3.8 Trovärdighet

Validitet och reliabilitet är begrepp som ofta förekommer i studier med kvantitativ forskning. Däremot menar Bryman och Bell (2017) att kvalitativ forskning lämpar sig bättre att

bedömas enligt fyra andra aspekter inom trovärdighet, vilka är tillförlitlighet, överförbarhet, pålitlighet och konfirmering. Bryman och Bell (2017) beskriver kriterierna som följande:

- Tillförlitlighet: Om resultaten är trovärdiga samt sannolika.

- Överförbarhet: Om resultaten kan förenklas samt tillämpas i andra studier. - Pålitlighet: Om resultaten är pålitlig, det vill säga om liknande resultat kan

förekomma vid andra tillfällen.

- Konfirmering: Om forskaren kan agera objektivt utan att påverka studien.

3.8.1 Tillförlitlighet

Tillförlitligheten i studien har ökat genom vetenskapliga artiklar, där peer-reviewed artiklar har prioriterats vilket även säkerställer kvaliteten på forskningen. Dessutom ansågs att nya artiklar inom fenomenet ökade trovärdigheten i studien, på grund av att digitalisering är ett område som förändras kontinuerligt (Bryman & Bell, 2017) Respondenterna som utgör studiens empiriska insamling anses vara tillförlitliga då urvalet baserades på auktoriserade revisorer med tio års erfarenhet. Anledningen till att tio års erfarenheter valdes, handlar om att undersöka de förändringar som revisorn har observerat under en längre period.

3.8.2 Överförbarhet

Enligt Bryman och Bell (2017) kan överförbarhet till andra studier vara svår vid kvalitativ forskning. Detta med anledning av att fokuset oftast tillhör en liten grupp av individer, vilket leder till att fokuset hamnar mer på djupet än bredden av fenomenet. Dock generaliseras studien fortfarande till revisionsbranschen då det förekommer tydliga redogörelser om

24

respondenterna. Utifrån studiens avgränsning har överförbarheten förbättrats där endast auktoriserade revisorer med tio års erfarenheter har används i studiens empiriska samling. Sekundära källor som används i studien har varit kurslitteratur, rapporter och vetenskapliga artiklar som är passande till studiens syfte och frågeställningar.

3.8.3 Pålitlighet

Pålitligheten i kvalitativ forskning omfattar en detaljerad beskrivning av forskningsprocessen, vilket resulterar till en större tillit till studien (Bryman & Bell, 2017). Studiens pålitlighet har stärkts genom tydliga beskrivningar samt förklaringar av valet till forskningsmetod,

forskningsansats, urval, datainsamling, operationalisering samt utförande av intervjuer. I metodkapitlet förklaras tillvägagångssättet tydligt vilket ska hjälpa läsaren att kunna följa arbetet stegvis.

3.8.4 Konfirmering

Konfirmering som är en av de fyra aspekterna inom trovärdighet, handlar om en bedömning av författarnas objektivitet (Bryman & Bell, 2017). Konfirmeringen i studien begränsas genom att inga åsikter eller liknande fakta har uppkommit till datainsamlingen från författarna. Detta har även förstärkts genom intervjuguiden och valet av intervju

tillvägagångssättet. Intervjuerna genomfördes med öppna frågor där responden inte styrdes genom ledande frågor utan genomfördes som en diskussion med öppna frågor.

25

4. Empiri

Här sammanställs informationen från insamlingen av empiriska data. Respondenterna är döpta till 1,2,3,4 och 5.

4.1 Respondent 1

Respondenten arbetar inom big four och har arbetat som auktoriserad revisor i tio år. Under sina arbetsår har respondenten arbetat med både små och medelstora företag som är

ägarledda. Big four är benämningen på de fyra största internationella revisionsföretagen. Dessa revisionsföretag är PwC, Ernst & Young (EY), KPMG och Deloitte.

4.1.1 Digitalisering

Respondenten upplever att det har uppstått stora förändringar inom revisionsbranschen de senaste fyra åren på grund av utvecklingen av digitalisering. Förändringar som skett genom digitalisering handlar främst om att vissa processer har omvandlats till digital form. Det handlar om pappersarbeten och kundpärmen som nu är digitalt vilket skapat flexibilitet för revisorer. Detta anses som en generell fördel för revisorn.

Respondenten förklarar att kunderna består av små och medelstora företag där de större företagen generellt är bättre på att få sin bokföring digitalt. Detta beror på att större företag har utvecklats internt och är mer benägen till förändringarna än vad mindre företagen är. Däremot är det en tidsfråga när samtliga företag ska implementera och investera på digitaliseringen.

4.1.2 Informationsteknik

Respondenten förklarar att företaget använder sig av informationsteknik samt molnbaserade tjänster. Molnbaserade tjänster som används handlar om att kunderna lägger in sina rapporter digitalt, vilket gör att revisorerna får tillgång till informationen snabbare.

Under större projekt och arbeten tar revisorn sig fortfarande till kunden och arbetar tillsammans, oavsett om företaget använder sig av molnbaserade tjänster eller inte. Den

26

interna informationstekniken har även tagit roll inom företaget. Samarbeten inom team har förbättrats genom att arbetet kan delas upp. Informationstekniken skapar möjligheten att överföra rapporter till varandra vilket leder till att de auktoriserade revisorerna kan fokusera mer på de viktiga delarna inom revisionen, exempelvis att de har mer fokus på granskningen.

4.1.3 Arbetsprocess och kompetenskrav

Respondenten ser digitaliseringen som en omställning för alla revisorer och förklarar att sättet de levererar revisionen har förändrats. Förändringen påverkar de äldre revisorerna med

anledning av att ju äldre människan är desto svårare är det att bli kunnig till den nya omställningen och förändringen.

Andra förändringar i arbetsprocessen som påverkar revisorns roll handlar om att kunna ge affärsrådgivning och specifika delar i företaget. Revisorn ska kunna vara tekniskt kompetent för att hantera de nya verktygen som finns och anpassa sig till nya processer. Arbetsprocessen har effektiviserat vid planering, granskning och rapportering men inte i antalet timmar som läggs ner på arbetet. Detta på grund av att de tillkommande kraven genom lag resulterar till att revisionen fortfarande tar lika lång tid.

Respondenten förklarar även att nya kompetenskrav för revisorer tillkommer. Detta med anledning av att arbetet idag utförs för det mesta av digital form som leder till att revisorerna behöver kunna utföra processerna genom de digitala verktygen. Utan rätt kompetens kommer revisorn ha svårt att anpassa till nya verktyg och processer. Informationsteknik är ett krav för kommande generationens revisorer. Dagens revisorer som behöver utveckla sina kompetenser får utbildningsmöjligheter från revisionsföretagen.

4.1.4 Framtidstankar

Respondenten har olika tankar inför framtiden. En tanke handlar om att själva revisorn inte kommer att ersättas av digitalisering eller andra faktorer. Revisorns roll kommer däremot handla mycket om att ge specifika rådgivningar, vilket inte kan ersättas av teknik. Detta beror på att kunden oftast föredrar en revisor som underlättar arbetet. Däremot kommer det

27

Revisorernas uppgifter kommer inte att minska utan istället att öka. Detta då revisorn har mer tid till fler arbetsuppgifter.

4.2 Respondent 2

Respondent 2 är en auktoriserad revisor som har arbetat i två olika revisionsföretag inom big four. Idag fortsätter respondenten att arbete i en av de big four företagen, vilken hen har gjort i tio år.

4.2.1 Digitalisering

Respondenten anser begreppet digitalisering som två olika delar; digitisering och

digitalisering. Digitisering handlar om att skanna dokument som sedan läggs in i en databas medan digitalisering handlar om att företagen automatiserar olika processer.

Respondenten upplevde i början av karriären att digitiseringen var det framåt växande begreppet där kunderna skannade sina dokument till digitala datasystem men numera nämns endast om digitalisering. Digitalisering handlar om att processer som genomfördes av revisorer har numera automatiseras.

Respondenten förklarar även att utvecklingen inom digitalisering har förenklat arbetet och anses vara väldigt positivt för framtiden. Genom digitaliseringens ankomst har den

traditionella revisionsprocessen som var baserad på papper försvunnit. Tekniken som

används inom big four som är PwC, EY, KPMG och Deloitte är väldigt lika och enkla då det ska vara enkelt för kunden att anpassa sig.

4.2.2 Informationsteknik

Respondenten förklarar att informationstekniken hjälper kunden och revisionsföretaget att samarbeta bättre och mer effektivt. Detta kan förklaras genom de förändringar som uppstått inom kommunikationen med kunden. Förr i tiden skickades det ett brev med en checklista till kunden som bestod av revisorernas krav till kunden. Det kunde exempelvis vara

dokumentation för att kunna utföra granskningen. Utvecklingssteget var att revisorn och kunden kunde började mejla varandra de olika underlagen som behövdes istället för att träffas eller skickas som post. Vidare fortsatte utvecklingen genom att underlaget skannades till

28

USB-minne. Tidigare skannades pärmarna till ett USB-minne men idag väljer kunden att överföra all information själv genom molnbaserade tjänster. I dagens revision förbereder inte kunden några specifika pärmar utan skapar en gästinloggning till Visma eller Fortnox

beroende på vilket portal som kunderna använder sig av. Genom dessa molnbaserade tjänster kan både kunden och revisorn granska all dokumentation när och vart som helst.

Informationstekniken förbättrar även den interna samarbeten då dokument kan överföras inom teamet väldigt enklare genom dagens teknik.

4.2.3 Arbetsprocess och kompetenskrav

Under tiden som respondenten arbetat som revisor känner hen att regelverket har blivit stramare. Detta beror på att regelverket ISA som auktoriserade revisorer följer uppdateras parallellt med digitaliseringen. Arbetet hade effektiviserat ännu mer om tidigare regelverket följs.

Respondenten förklarar även att byråerna måste utvecklas genom digitalisering för att nå de uppsatta målen som sätts genom regelverket. Det finns ett samspel mellan den tekniska utvecklingen och regelverket där regelverk ställer hårdare krav för revisionen.

Revisionsföretag som anpassar sig bäst till den tekniska utvecklingen kommer att skapa marknadsfördel genom att vara ledande inom den tekniska utvecklingen.

Revisorerna behöver idag vara mer tekniskt kompetenta än vad revisorerna var förut. Detta på grund av att arbetsprocessen idag utförs mer av digitala system. För att uppnå

kompetenskraven har de enskilda revisionsföretagen utbildning som handlar om att förstå och hantera de nya verktygen. Detta för att revisorerna ska bli mer tekniskt kompetenta med samhällets utveckling.

4.2.4 Framtidstankar

Respondentens tankar kring framtiden är en hel del automatisering i processerna samtidigt som granskningen av kundens IT-system kommer att ta större roll än granskningen av dokumentation. Detta kommer leda till att granskning av fakturor och stickprov kommer att vara mindre viktiga i revisionsprocessen. Digitala utveckling kommer sätta krav på

29

kommande revisorer genom speciella utbildningskrav inom IT.

4.3 Respondent 3

Respondent 3 arbetar idag inom ett stort företag där hen har varit anställd som auktoriserad revisor i tio år. Respondenten har varit aktiv i revisionsbranschen i cirka 22 år och har kunskaper inom revisionsbranschen. Därmed har respondenten erfarenheter om branschens tillväxt och förändringar inom åren.

4.3.1 Digitalisering

Digitalisering är ett viktigt begrepp inom revisionsbranschen som har förändrat mycket. En av de största skillnaderna som uppstått enligt respondenten är att systemet har övergått från pappersarbete till digitalt arbete. Idag arbetar revisorerna mer i datorer med olika databaser där redovisningen hämtas digitalt. Detta har även påverkat kommunikationen med kunden där dokumenttransaktioner sker digitalt, vilket leder till att kundmaterial som behöver sparas i flera år inte tar någon tid eller kostnader som innan. Då det sparas digitalt nu.

Digitaliseringen har påverkat hanteringen av dokumentation då det har blivit mycket enklare än innan. Detta på grund av att det är lättare att få fram rätt information, oavsett vart än revisorn befinner sig. Digitalisering har även öppnat upp möjligheten av att kunna arbeta på fler ställen än kontor, exempelvis hemifrån eller andra städer. Denna obegränsning är en fördel som har tillkommit genom digitalisering. Det har resulterat i att revisorerna sparar tid och kan fokusera mer på granskningen. Eventuella problem som uppstår handlar mer om att dataprogrammen inte fungerar rätt. Det krävs ömsesidigt bra nivå med kunden för att digitalisering ska fungera bra.

4.3.2 Informationsteknik

Respondenten förklarar att de använder sig av molnbaserade tjänster inom företaget, vilket effektiviserar revisionen och leder till att den tidigare pappershanteringen inte behöver göras. Tidigare var revisorn tvungen att ta med sig all dokumentation för att arbeta med kunden vilket numera har uteslutits genom informationsteknik. Detta underlättar arbetet för revisorn.

30

Dessutom berättar respondenten att företaget använder sig av flera olika IT-system för att underlätta processen med kunderna, dels för kommunikationen dels för att dela ut dokument med varandra. Kunderna kan genom IT-system vara kopplad till systemet och ständigt ha kontakt med revisorn utan att behöva träffas fysiskt. Molntjänster och IT-system har i samband med detta effektiviserat granskningen samt kommunikationen med kunden.

4.3.3 Arbetsprocess och kompetenskrav

Respondenten tycker att arbetet har blivit bättre jämfört med innan då revisorn idag hinner utföra fler arbeten på kortare tid genom digitala tjänster. Detta förbättrar och effektiviserar processen. För att nå upp till effektiviteten behöver revisorn ha IT kunskaper vilket resulterar i att revisorn behöver utvecklas och förstå förändringen i arbetsprocess. Däremot finns det högre förväntningar på revisorerna idag. Detta på grund av att arbetsprocessen sker digitalt, som leder till att det krävs mindre felberäkningar från revisorerna. Idag kan revisorerna även få återkoppling från kollegorna då arbetet utförs av ett team som leder till att revisorerna alltid kan följa varandras arbeten genom tekniken.

Digitaliseringens påverkan på revisorns arbete har lett till att fler återkopplingar och

omarbetningar hinner att genomföras. Detta genom möjligheten att både revisorn och kunden har möjlighet att snabbt skicka dokument till varandra och komplettera felen.

Fördelen med digitaliseringen är effektiviteten som skett samt att den nedlagda tiden på pappersarbete har minskat. Det är även lättare att få tag på olika dokument samt

kommunicera med kollegor och kunder vilket underlättar en del arbete. Dock finns det några nackdelar, som exempelvis att revisorn behöver kunna hantera den nya tekniken för att följa med i processen. Samtidigt ska revisorn ha förståelse över hela företaget för att bidra med hjälp. Detta genom att revisorer behöver ha tekniska kompetenser som ska leda till att revisorn får en djupare förståelse av företagen.

Digitaliseringens utveckling och krav från intressenterna som exempelvis kunder och regelverk leder till att revisionsföretagen är liknande. Detta handlar om att företagen måste anpassa sig till förändringar och leva upp till de förväntningar som förväntas. Respondenten förklarar det som att, företag som inte lyckas anpassa sig och som inte når upp till dessa