GOODWILL

EN FALLSTUDIE I HUR ÅTTA FÖRETAG MOTIVERAR SINA

(ICKE) GJORDA NEDSKRIVNINGAR AV

GOODWILLVÄRDET

Författare: David Hägglund Niclas Hägglund Akademin för hållbar samhälls- och teknikutveckling

Magisteruppsats i företagsekonomi, FÖA 400 Vårterminen 2011

2011-06-09

FÖRORD

Den här uppsatsen är skriven vid Mälardalens Högskola i Västerås som en del av magisterexamen i företagsekonomi. Författarna vill inleda med att tacka sina

opponenter och sin handledare som under arbetets gång har bidragit med värdefulla synpunkter och åsikter.

Västerås 9 juni 2011

SAMMANFATTNING

Datum: 2011-06-09

Nivå: Magisteruppsats i företagsekonomi Författare: David Hägglund & Niclas Hägglund Handledare: Lennart Bogg

Titel: Goodwill: En fallstudie i hur åtta företag motiverar sina (icke) gjorda nedskrivningar av goodwillvärdet

Problem: Sedan 2005 ska företag pröva goodwills nedskrivningsbehov minst en gång årligen. Det här regleras i IAS 36 där det finns instruktioner om hur nedskrivningsprövningarna ska gå till. Dock har det i tidigare studier konstaterats att informationen som lämnas i anslutning till prövningarna inte är tillräcklig för att ge läsaren den användbarhet som bör finnas. Därför har författarna av uppsatsen genomfört en fallstudie med syfte att beskriva hur åtta företag motiverar sina nedskrivningsprövningar.

Syfte: Syftet med uppsatsen var att studera hur åtta börsnoterade företag som redovisar enligt IAS/IFRS värderar sin goodwill i samband med nedskrivningsprövningar. Tyngdpunkten låg på de motiveringar som låg till grund för värderingarna.

Metod: Uppsatsen grundar sig på en kvalitativ fallstudie där årsredovis-ningar för åtta företag har studerats. Urval av företag har skett bland de koncerner som redovisar enligt IAS/IFRS och finns börsnoterade på OMX Stockholm, Large Cap.

Slutsats: Slutsatsen av fallstudien är att företagens årsredovisningar inne-håller upplysningar av olika kvalitet och kvantitet rörande ned-skrivningsprövningarna. De största skillnader som uppsatsen har uppmärksammat är företagens olika redogörelser av de variabler som påverkat värderingen av goodwillvärdena. Brister har främst rört avsaknaden av motiveringar i samband med företagens kassaflödesprognoser.

ABSTRACT

Date: 2011-06-09

Level: Master thesis in business administration Authors: David Hägglund & Niclas Hägglund Tutor: Lennart Bogg

Title: Goodwill: A case study of eight companies and their motivations concerning impairment tests of goodwill

Problem: Since the year of 2005 companies must do annual impairment tests of goodwill. IAS 36 provides instructions and regulations for the impairment tests, but recent studies have shown that several companies lack of adequate information in their annual reports. By doing a case study of eight companies the writers of this essay had the purpose to investigate how the impairment tests were explained in the annual reports.

Purpose: The purpose of this study was to describe the way companies estimated goodwill during their impairment tests, according to IAS/IFRS. Most attention was paid on the explanations that the estimates were based on.

Method: To investigate the impairment tests a qualitative case study of eight companies´ annual reports was applied. The selection of companies was restricted to the OMX Stockholm, Large Cap. Conclusion: The conclusion of the study is that the annual reports contains

information of various quality and quantity regarding the impair-ment tests. Most variances is to be found in the reports of the variables that have lead up to the estimated values. Particularly, shortages in the explanations in connection with the cash flow forecasts have been recognized.

INNEHÅLLSFÖRTECKNING

1. INLEDNING ... 1 1.1 Bakgrund ... 1 1.2 Problemdiskussion ... 2 1.3 Frågeställning ... 3 1.4 Syfte ... 3 1.5 Avgränsning ... 3 2. METOD ... 4 2.1 Ämnesval ... 4 2.2 Vetenskaplig metod ... 4 2.3 Undersökningsmetod ... 52.4 Insamling till referensramen ... 6

2.5 Insamling av empiriskt material ... 7

2.5.1 Urval av företag ... 7

2.6 Analysmetod ... 8

2.7 Källkritik ... 8

2.7.1 Trovärdighet ... 8

2.7.2 Validitet och reliabilitet ... 9

3. REFERENSRAM ... 10

3.1 International Accounting Standards Boards (IASB) ... 10

3.2 IASB:s kvalitativa egenskaper ... 11

3.3 Immateriella tillgångar ... 13 3.4 Goodwill ... 14 3.4.1 Förvärvsmetod ... 15 3.4.2 Nedskrivning av goodwill ... 16 3.4.3 Prövning av nedskrivningsbehov ... 16 3.4.4 Kassagenererande enhet ... 19 3.4.5 Upplysningskrav för goodwillredovisningen ... 20 3.5 Tidigare forskning ... 21 4. EMPIRI ... 25

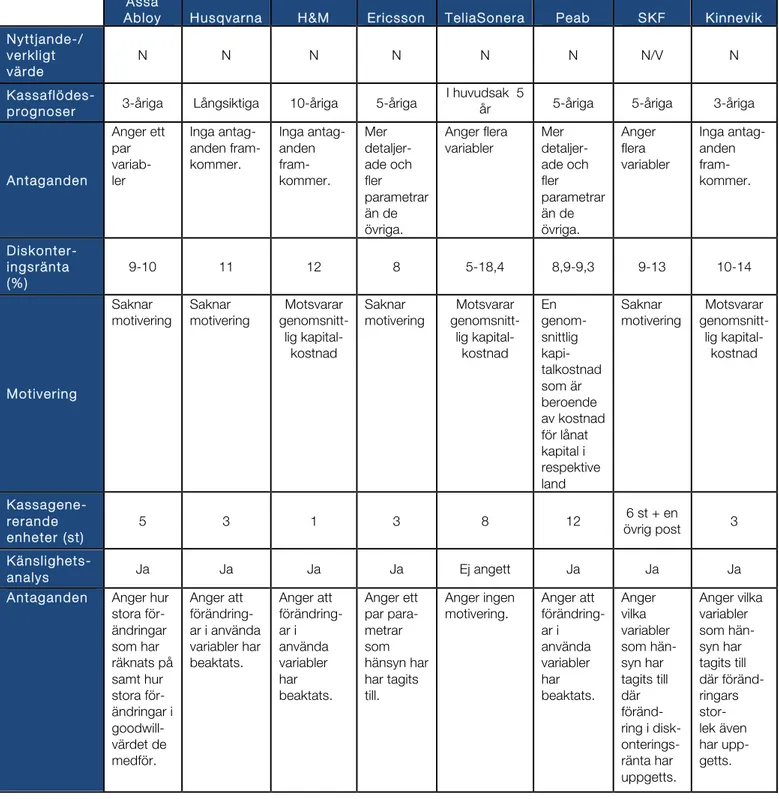

4.1 Företag som inte har skrivit ner goodwill ... 25

4.1.1 ASSA ABLOY ... 25

4.1.2 Husqvarna ... 27

4.1.3 Hennes & Mauritz ... 28

4.1.4 Ericsson ... 29

4.2 Företag som har skrivit ner goodwill ... 30

4.2.1 TeliaSonera ... 31 4.2.2 Peab ... 32 4.2.3 SKF ... 34 4.2.4 Kinnevik ... 36 5. ANALYS ... 38 5.1 Återvinningsvärden ... 38 5.2 Kassaflödesprognoser ... 38 5.3 Diskonteringsräntor ... 39 5.4 Kassagenererande enheter ... 40

5.5 Känslighetsanalyser ... 41

5.6 Helhetsbild ... 42

5.7 IASB:s kvalitativa egenskaper ... 43

6. SLUTDISKUSSION ... 47

6.1 Vidare forskning ... 48

1. INLEDNING

DET INLEDANDE KAPITLET GER EN BAKGRUND TILL DET ÄMNE SOM SKA STUDERAS OCH LEDER FRAM TILL EN PROBLEMDISKUSSION AV ÄMNET. DETTA MYNNAR UT I EN KONKRET FRÅGESTÄLLNING OCH SYFTE. SIST AV ALLT PRESENTERAS EN AVGRÄNSNING AV STUDIEN.

1.1 BAKGRUND

Informationsteknologin och globaliseringen har förändrat företagsstrukturen radikalt. Immateriella tillgångar anses viktigare nu än för 30-40 år sedan. Materiella tillgångar får ge plats för företags allt större fokus på immateriella resurser. Det kan handla om kategorier som humankapital eller intellektuellt kapital, strukturkapital och relationskapital. De kan innefatta ett företags anställda, innovationsförmåga, kultur, kunder och nätverk.1

Företags bokförda värden är i många fall betydligt lägre än deras marknads-värden. Det betyder att en betydande del av ett företags börsvärde kan härledas till tillgångar som inte är upptagna i balansräkningen.2 Trots det är förståelsen för

dess roll inom företag otillräcklig. Redovisningsstandarderna hjälper inte heller jämt till att beskriva tillgångarnas värden på ett riktigt sätt, ofta undervärderas de och är underexploaterade.3

När ett företag förvärvar tillgångar och skulder som utgör en verksamhet eller rörelse är transaktionen ett rörelseförvärv. Det är vid ett rörelseförvärv som koncernmässig goodwill kan uppstå. Goodwillvärdet uppkommer när ett företag förvärvar en verksamhet till ett högre pris än vad det förvärvade företagets nettotillgångar är värda. Goodwillposten motsvarar alltså skillnaden mellan anskaffningskostnaden och de förvärvade tillgångarnas och skuldernas verkliga värden.4

1 Susanne Durst och Stefan Gueldenberg, ”The meaning of intangible assets: New insights into

external company succession in SMEs” Electronic Journal of Knowledge Management 7, (2009): s. 438-440.

2 Laura Quilligan, ”Intangible Assets identification and valuation under IFRS 3” Accountancy

Ireland 38, (2006): s. 10.

3 Grace Lin och Jerry Tang, ”Appraising Intangible Assets from the Viewpoint of Value Drivers”

Journal of Business Ethics 88, (2009): s. 679.

Sedan IAS/IFRS infördes inom EU år 2005 ska flera tillgångsslag värderas efter verkligt värde. Till dessa hör vissa finansiella instrument, immateriella tillgångar samt goodwill, som har särskilda standarder. Vissa menar att tillförlitligheten till och användbarheten av finansiella rapporter ökar till följd av värdering till verkliga värden. Andra menar att de internationella reglerna kring verkliga värden på immateriella tillgångar ställer till problem när länder under en lång tid har utvecklat nationella normer utefter deras specifika redovisningsbehov anpassade för de företagsstrukturer och lagar som finns i landet.5

1.2 PROBLEMDISKUSSION

Finansiella rapporters syfte kan sägas vara att förse beslutsfattare med information som de kan utvärdera och använda för att fördela sina knappa resurser. En del antyder att rapporters användbarhet minskar till följd av de immateriella tillgångarnas större betydelse. De menar att de begränsade möjlig-heterna till dess igenkännande minskar rapporternas möjlighet att fånga upp vad som driver ”den nya ekonomin”. Det ökade fokus mot balansräkningen ställer ytterligare krav på att de immateriella tillgångarna kan verifieras.6

Det senaste decenniet har det skett betydande förändringar i redovisnings-standarder. Inte minst har stor betoning fästs vid värdering av tillgångar till verkliga värden, marknadsvärden. Tillförlitligheten till verkliga värden är höga för tillgångar som säljs aktivt på marknader. För tillgångar som inte handlas lika ofta, som är komplexa och svåra att avskilja, är användbarheten för verkliga värden lägre. Sådan är situationen vid värdering av goodwill tiden efter den blivit förvärvad. Medan beräkning av goodwillposten vid förvärvet anses relativt enkel, anses värderingen och prövning av posten för kommande perioder tvärtom väldigt komplicerad. 7

Övergången till IFRS har fört med sig flertalet skillnader mot de nationellt accepterade normerna. De nya reglerna för redovisning och rapportering av goodwill har lämnat kravet på amortering bakom sig för att istället begära att goodwillvärdet testas för nedskrivning.8 I enlighet med IAS 36 ska företag göra

fortlöpande nedskrivningsprövningar av goodwillvärdet, vilket görs genom en beräkning av dess nyttjandevärde. En studie som publicerades i tidskriften

5 Suntharee Lhaopadchan, ”Fair value accounting and intangible assets: Goodwill impairment

and managerial choice.” Journal of Financial Regulation and Compliance 18, (2010): s. 121.

6 Firas N. Dahmash, Robert B. Durand och John Watson, ”The value relevance and reliability of

reported goodwill and identifiable intangible assets.” The British Accounting Review 41, (2009): s. 120.

7 Suntharee Lhaopadchan, s. 120-121.

8 Tyrone M. Carlin, Nigel Finch och Kaiying Ji, ”Empirical Evidence on the Application of CGUs in

Balans 2010 visar att endast 40 stycken av Stockholmsbörsens 254 noterade bolag skrev ner sina goodwillvärden i rapporterna för 2009. Företagen uppgav olika förklaringar till nedskrivningarna, men undersökningen uppmärksammar även avsaknaden av djupgående motiveringar till de gjorda eller icke gjorda nedskrivningarna. Företagsledningarnas olika bedömningar i frågan skapar i sin tur en bristfällig jämförbarhet mellan olika företag.9

I studien konstateras det att informationen i årsredovisningarna inte är tillräcklig för att göras användbar för analytiker. Man menar att det är svårt att utefter de upplysningar som lämnas göra en ordentlig bedömning av företagens ned-skrivningstester. Det anses också omöjligt för intressenter att göra jämförelser mellan olika bolag och år. Redan idag är goodwillposterna dominerande i balansräkningarna, och tros fortsatt stiga under kommande år i takt med att företagsförvärven ökar med den stigande konjunkturen. Informationsbehovet är därför stort och förväntas bli ännu större i framtiden. Man tror att företag kommer tvingas till betydande nedskrivningar under kommande år för att inte goodwillposterna ska skjuta i höjden och bli helt dominerande i balans-räkningarna. Bakgrunden till detta antagande är att företagsförvärven tros öka och därmed också goodwillposterna.10

1.3 FRÅGESTÄLLNING

• Hur motiverar företag sina gjorda eller icke gjorda nedskrivningar?

1.4 SYFTE

Syftet med uppsatsen är att studera hur åtta börsnoterade företag som redovisar enligt IAS/IFRS värderar sin goodwill i samband med nedskrivnings-prövningar. Tyngdpunkten kommer att ligga på de motiveringar som ligger till grund för värderingarna.

1.5 AVGRÄNSNING

Uppsatsen kommer att avgränsas mot en typ av goodwill - förvärvad goodwill. Studien som uppsatsen innefattar är inriktad mot koncerner som redovisar enligt IAS/IFRS. Urvalet har avgränsats till de största svenska koncerner som är börsnoterade på OMX Stockholm, Large Cap.

9 Björn Gauffin och Anders Thörnsten, ”Fördjupning: Goodwillnedskrivningar 2009, en

svårbedömd historia”, Balans nr 8-9 2010. (Far Komplett, 2010).

2. METOD

I FÖLJANDE AVSNITT BESKRIVS UPPSATSENS GENOMFÖRANDE, DÄR VAL AV UPPSATSÄMNE, ANGREPPSSÄTT OCH TILLVÄGAGÅNGSSÄTT MOTI-VERAS. VIDARE PRESENTERAS HUR DATAINSAMLINGEN GÅTT TILL SAMT EN DISKUSSION KRING KÄLLKRITIK.

2.1 ÄMNESVAL

Författarna till uppsatsen var tidigt intresserade av att skriva om internationella redovisningsregler. Därav inleddes uppsatsen med en förstudie av stora normgivare inom redovisningsområdet. Fokus låg på normgivningsorganet IASB och dess bestämmelser IAS/IFRS. Särskild betoning fästes vid immateriella tillgångar och goodwill. Det fanns från början funderingar på att jämföra fler normer än de kring goodwill, men vi beslutade att avgränsa oss till goodwill. Närmare bestämt beslutades att studera hur börsnoterade företag, som redovisar enligt IAS/IFRS, väljer att värdera och redovisa goodwill i årsredovis-ningarna. Med hjälp av de kvalitativa kriterierna som ingår i IASB:s föreställnings-ram analyserar och diskuterar författarna kring kvalitet och användbarheten av koncernernas redovisning.

2.2 VETENSKAPLIG METOD

Forskning inleds vanligtvis med någon form av identifierad problematik. I vissa fall är det möjligt att reda ut situationerna genom att läsa en bok eller testa sig fram. Det finns dock ett flertal olika metoder att använda vid mer systematiska utredningar. En metod som kan användas i det syftet är fallstudien. I jämförelse med surveyundersökningar, där ett mindre antal variabler ofta studeras i ett större urval, kännetecknas fallstudien istället av att många variabler studeras av en viss företeelse. En fallstudie syftar alltså mer till att undersöka en särskild företeelse eller händelse. Forskaren koncentrerar sig på att försöka nå insikt i eller upptäcka och tolka det studerade, vilket flera menar stämmer väl överens med kvalitativa undersökningar. 11

Den här uppsatsen har en utformning likt en fallstudie. Avsikten med studien är inte att försöka dra några stora vetenskapliga slutsatser. Ändamålet är snarare att på ett fördjupande sätt försöka ge en bild av hur företag kan redovisa sin goodwill och motivera gjorda/icke gjorda nedskrivningar av posten. Urvalet är

därmed inte väldigt omfattande utan av mindre art där inblicken i respektive företag är mer djupgående med hänsyn till ett flertal parametrar.

2.3 UNDERSÖKNINGSMETOD

Det finns två huvudsakliga sätt att samla in empirisk data. De metoder som brukar nämnas är den kvantitativa och den kvalitativa metoden. Det kvantitativa angreppssättet kännetecknas av att forskaren använder numeriska uppgifter i sin studie. Metoden har ett deduktivt synsätt, vilket innebär att fokus ligger på att pröva teorier eller hypoteser. 12

Den kvalitativa metoden beskrivs som en lite bredare undersökningsmetod med flera olika sätt att samla in data. Vanliga metoder som nämns är deltagande observation och kvalitativa intervjuer. Där syftar deltagande observation på att forskaren deltar i en social miljö under en tid för att observera och skapa sig en bild av företeelsen. Kvalitativ forskning kan även innefatta insamling och analys av texter och dokument. Tonvikten vid kvalitativa undersökningar läggs i större grad på ord och tolkning. Förenklat uttryckt kan kvalitativ forskning och resultaten av undersökningen, i motsats till den kvantitativa metoden, sägas mynna ut i ny teori. Metoden har därmed ett induktivt synsätt.13 Merriam menar

att fallstudier kännetecknas som kvalitativa och induktiva då avsikten är att skapa förståelse för det man studerar vilket ger möjlighet till att generalisera och skapa nya begrepp.14

För den här uppsatsen har författarna valt att använda ett kvalitativt angrepps-sätt. Avsikten med uppsatsen har inte varit att jämföra och försöka få fram något slags medelvärde över olika företags nedskrivningskostnader. Ändamålet har snarare varit att studera huruvida företag väljer att skriva ned sina goodwillposter samt hur de motiverat sina ställningstaganden. Studien har av den anledningen krävt ett mer kvalitativt angreppssätt. Författarna har läst och gjort iakttagelser av företags årsredovisningar för att försöka urskilja ett mönster i företags behandling och redovisning av goodwill.

12 Alan Bryman och Emma Bell, Företagsekonomiska forskningsmetoder (Malmö: Liber ekonomi,

2005), s. 39-41, 85-86.

13 Ibid., s. 297-299. 14 Merriam, s. 25-27.

2.4 INSAMLING TILL REFERENSRAMEN

Många gånger inleds en studie med att aktuell litteratur inom studieområdet behandlas. Om syftet med en studie är att finna nya upptäckter kan en teori-genomgång förhindra att samma avslöjanden görs igen.15

En litteraturstudie påbörjades redan under föregående kurs. Litteraturstudien handlade då främst om att ge författarna en större förståelse för den internationella normgivningen inom redovisning. Författarna ville få en större insikt i den internationella normgivningens bakgrund och avsikter. Uppsatsens författare hade till en början intentioner om att skriva en uppsats angående ett företag med amerikanska redovisningskrav som inom kort även ska börja redovisa enligt de internationella normerna IAS/IFRS. Litteraturstudien kom av den anledningen att omfatta både de amerikanska normgivarna och de mer internationellt accepterade normerna IAS/IFRS som numera är obligatoriska för börsnoterade koncerner inom EU att följa. Till hjälp användes litteratur i form av böcker. I huvudsak användes svensk litteratur innehållande koncernredovisning och internationell redovisning.

Studien innefattade även en fördjupning av immateriella tillgångar och en av de nya standarderna inom IFRS - förvärvad goodwill. Informationsinhämtning om immateriella tillgångar och goodwill har skett med hjälp av dels relevanta böcker inom områdena och även redovisningsnormer utgivna av IASB. Böckerna har bidragit till en bättre beskrivning av en del historiska fakta och problem kring immateriella tillgångar och goodwill. Redovisningsnormer och standarder har inhämtats genom databasen Far Komplett. De har använts till att beskriva de mer detaljerade reglerna som gäller för beräkning och redovisning av posterna. Där fann vi ett problemområde som vore intressant att fördjupa oss ytterligare i, den nedskrivningsprövning som ska ske vid värdering av goodwill.

Vid fortsatt fördjupning i goodwill och den nedskrivningsprövning som ska ske årsvis har en ytterligare litteraturstudie utförts för att finna den problematik som finns i att värdera och redovisa goodwill. Här har information inhämtats genom sökning i tillgängliga databaser. De databaser som har kommit till användning är Far Komplett, ABI/Inform samt Libhub. I Far Komplett har sökning gjorts i deras arkiv Balans där det finns svenska artiklar skrivna. I de två övriga databaserna har sökning gjorts för att få en bild över problem och resultat som internationell forskning har visat på.

15 Lars Torsten Eriksson och Finn Wiedersheim-Paul, Att utreda, forska och rapportera (Malmö:

2.5 INSAMLING AV EMPIRISKT MATERIAL

Det finns flera metoder att tillgå vid insamling av empirisk data. Vanliga metoder för att samla in material är genom enkät och intervju. Det väsentliga för insamlaren är att vara medveten om vad informationen ska tillföra och användas till. Det är även av stor betydelse att insamlaren har bestämt sig för vilken population som ska undersökas, vilken insamlingsmetod som bör användas samt vilka källor som kan tänkas ge svar på frågorna.16

I vissa fall har forskaren tillgång till olika slags dokument som finns tillgängliga och kan användas i undersökningen. Det kan vara dokument från statliga myndigheter, organisationer eller massmedia. Dokument från organisationer kan till exempel vara årsberättelser, pressmeddelanden eller annonser. Vissa forskare har tillgång till information som inte är allmänt tillgängliga, medan andra förlitar sig enbart på allmänt tillgängliga dokument.17

För att svara på uppsatsens frågeställningar har författarna valt att använda sig av ett flertal företags årsredovisningar. Årsredovisningarna har varit tillgängliga via respondenternas webbsidor. Undersökningen har följaktligen grundat sig på en närmare granskning av företags redogörelser och upplysningar för dess goodwillposter.

2.5.1 Urval av företag

Vid urval av företag har ett antal kriterier varit tvungna att uppfyllas för att de ska vara användbara i undersökningen. Företagen ska vara en koncern som upprättar en koncernredovisning. De ska redovisa enligt IAS/IFRS och ha en goodwillpost i balansräkningen. Den empiriska undersökningen har baserat sig på åtta respondenter.

För att få en urvalsgrupp som blir mer jämförbar valde författarna att använda respondenter som tillhör samma storleksgrupp. I den här uppsatsen har företag som tillhör Large Cap på den svenska börsen OMX Stockholm valts ut. Till en början valdes slumpmässigt 10 företag som hade en goodwillpost inom Large Cap ut. Det resulterade i en väldigt sned fördelning där endast två av koncern-erna hade skrivit ned sin goodwill för år 2010. Resterande åtta koncerner hade inte skrivit ned sin goodwill för året. Syftet med uppsatsen är att studera hur företag motiverar och redovisar sin goodwill snarare än att påvisa eller bekräfta den skeva fördelningen mellan gjorda/icke gjorda nedskrivningar av goodwill. Av den anledningen beslutade författarna att istället göra ett styrt urval av företag

16 Eriksson, s. 96-97.

där fördelningen är jämn. Det slutade i ett urval av åtta företag, fyra som skrev ned sin goodwill och fyra som inte skrev ned sin goodwill för 2010.

2.6 ANALYSMETOD

Efter insamling av det empiriska materialet har författarna haft för avsikt att sammanställa och utvärdera underlaget. Syftet med det är att ge läsaren möjligheten till en större förståelse för de olika parametrar som företagen använder som grund för värdering och redovisning av goodwill. Det finns skillnader och likheter mellan företagen i studien som författarna vill föra fram och göra läsaren medveten om. Med utgångspunkt i det ovan beskrivna för författarna resonemang kring kvaliteten och användbarheten av den information som läsare av årsredovisningarna kan tillgodogöra sig. Det görs med hjälp av de kvalitativa kriterier som IASB anser att årsredovisningar bör uppfylla.

2.7 KÄLLKRITIK

En källa kan ses som grunden för vår kunskap. Det finns skriftliga källor i form av böcker och tidningar. Det finns muntliga källor där uttalanden och svar från intervjuer ger oss kunskap. Avsikten med källkritik är att reda ut de tvivel som kan förekomma beträffande sanningshalten i erhållen information. Den kan ses som en metod för att uppskatta om något är sant, eller iallafall sannolikt.18

2.7.1 Trovärdighet

En källas trovärdighet kan vara beroende av flertalet variabler. Thurén (1997) nämner kravet på oberoende och frihet från personliga eller andra ekonomiska eller politiska intressen som två viktiga kriterier. Men även att den är vad den utger sig för att vara och att den ligger väl med i tiden anses ha betydelse för källans trovärdighet.19

Uppsatsens referensram är uppbyggd med hjälp av sekundärkällor. Vid den inledande beskrivningen av bakgrunden till de internationella normgivningsregler som uppsatsen behandlar har litteratur i form av böcker använts. Detsamma gäller för den inledande beskrivningen av immateriella tillgångar. Merparten av litteraturen som använts till de avsnitten är böcker som även har använts i undervisningen av högskolans lärare. Författarna till använd litteratur är dessutom lärare eller forskare inom företagsekonomi vid svenska universitet. Uppsatsens författare upplever av de anledningarna att litteraturen är pålitlig. För redogörelse av de regler och normer som gäller vid värdering och prövning av goodwill har de redovisningsstandarder som normgivningsorganet IASB utger

18 Torsten Thurén, Källkritik (Stockholm: Liber, 1997), s. 7. 19 Ibid., s. 11.

använts, vilka författarna upplever som mycket tillförlitliga För att göra läsaren medveten om en del problematik som forskning har kunnat påvisa har författarna till uppsatsen hämtat information från vetenskapliga artiklar som finns tillgängliga via Mälardalens Högskolas databaser. Det är artiklar som har presenterats de senaste åren i olika tidskrifter inom ekonomi, vilket medför att de uppfattas som pålitliga.

Information till den empiriska undersökningen har baserats på urvalets års-redovisningar för 2010. För undersökningens syfte är årsårs-redovisningarna den enda möjliga källan. Det går alltid att diskutera hur subjektiva de är. Det som trots allt kan minska läsarens tvivel på objektivitet i redovisningarna är revisorns granskning under året.

2.7.2 Validitet och reliabilitet

Det är av stor vikt att de insikter och resultat som presenteras av forskaren anses pålitliga och trovärdiga. Andra forskare och personer ska kunna lita på att en undersökning med dess resultat är giltiga och tillförlitliga. I fallstudier kan det vara svårt att bedöma validitet och reliabilitet. Tänkbara sätt att diskutera begreppen är att ifrågasätta hur information till undersökningen har samlats in, analyserats och tolkats. Huruvida använda dokument har analyserats korrekt eller dragna slutsatser kan anses rimliga utifrån insamlat empiriskt material.20

Överföring av information från årsredovisningarna till uppsatsen har skett genom omskrivning av de parametrar som författarna av uppsatsen har ansetts väsentliga för undersökningen. I detta skede finns såklart en risk att viss information förvrängs eller uteblir. Uppsatsens författare har en längre utbildning inom ekonomi bakom sig vilket medför att förståelse för ämnet ökar och därmed kan även riskerna för fel vid hantering och tolkning av materialet förhoppningsvis minskas. Årsredovisningarna är dock omfattande i antalet sidor och en risk finns alltid att information går förlorad. Det går även att diskutera huruvida de resultat som uppsatsens undersökning har redovisat är tillförlitliga. Här bör dock förtydligas att undersökningen är en fallstudie som har för avsikt att påvisa hur det kan se ut när koncerner redovisar sin goodwill. Syftet har inte varit att dra några omfattande slutsatser, utan snarare att öka förståelsen för hur goodwill kan redovisas och vilka eventuella bister som kan upplevas existera. Därmed är författarna medvetna om att resultat vid ett större urval inte nödvändigtvis skulle stämma överens med de resultat som denna uppsats har kommit fram till.

3. REFERENSRAM

AVSNITTET GER EN PRESENTATION AV NORMGIVAREN IASB OCH DERAS BESTÄMMELSER. FOKUS HAR LEGAT PÅ ATT BESKRIVA REGLERNA KRING GOODWILL OCH NEDSKRIVNINGSPRÖVNING. SIST I KAPITLET GES ÄVEN EN KORT REDOGÖRELSE AV NÅGRA TIDIGARE STUDIER INOM OMRÅDET.

3.1 INTERNATIONAL ACCOUNTING STANDARDS BOARDS (IASB)

På det internationella redovisningsområdet är International Accounting Stand-ards BoStand-ards (IASB) den organisation som är mest framträdande. IASB har som mål att samarbeta med nationella normgivare för att skapa redovisningsnormer som blir accepterade i hela världen.21 Den amerikanska normgivaren Financial

Accounting Standard Boards (FASB) gav 1979 ut ett ramverk som kom att fun-gera som förebild för många andra ramverk. Under 1980-talet gav International Accounting Standards Committee (IASC), som var föregångare till IASB, ut ett ramverk som till stora delar var snarlika de FASB gav ut.22

Syftet med redovisningsstandarder med global betydelse är att skapa en harmonisering där redovisningen mellan olika perioder, bolag och länder kan vara jämförbara. Under en lång period har utveckling och reglering av redo-visningen skett nationellt. Det har orsakat stora skillnader i redoredo-visningens utformning mellan länder. Företags ökande handel med företag i andra länder har skapat ett behov av att kunna jämföra företag i olika länder, inte minst för investerare.23

IASB är en fristående och oberoende stiftelse placerad i Storbritannien som består av en grupp ledamöter från olika branscher och världsdelar. Genom att ge ut regler och normer som blir accepterade hos revisorer, investerare och andra aktörer på kapitalmarknaden hoppas stiftelsen få en acceptans och inflytande som kan utövas som påtryckning på företag att tillämpa reglerna från IASB.24

Reglerna ges ut i form av två olika benämningar; International Accounting Standard (IAS) och International Financial Reporting Standards (IFRS). Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand- Stand-

21 Stellan Nilsson, Redovisningens normer och normbildare (Lund: Studentlitteratur, 2010), s. 91. 22 Ibid., s. 2.

23 Jan Marton, Pär Folkman, Marie Lumsden, Anna Karin Pettersson och Gunnar Rimmel, IFRS –

i teori och praktik (Stockholm: Bonnier Utbildning, 2008), s. 2.

arder med beteckningen IAS är de som är utgivna före juli 2003. De standarder som har getts ut senare, och som fortfarande ges ut, har beteckningen IFRS.25

Om IASB skulle välja att omarbeta en tidigare utgiven IAS betecknas den IFRS, om innehållet har förändrats väsentligt.26

I Sverige görs en uppdelning av företag enligt fyra kategorier, K1-K4. De två första kategorierna, K1 och K2, består av mindre enskilda näringsidkare respektive andra mindre företag, till största delen mindre aktiebolag. De större företagen faller inom kategorierna K3 och K4, där de onoterade tillhör den förstnämnda och där de noterade tillhör den sistnämnda. Det är alltså för de företag som faller inom kategorin K4 som det är obligatoriskt att följa IFRS. I Årsredovisningslagen finns en gränsdragning för vilka företag som ska beräknas som stora. Där räknas ett företag som stort om det överstiger mer än en av gränserna; medeltal anställda fler än 50, nettoomsättning över 50 mkr eller en balansomslutning över 25 mkr.27

3.2 IASB:S KVALITATIVA EGENSKAPER

Med finansiella rapporter tillhandahåller företag information till sina olika intressenter och ska därmed fungera som underlag i olika ekonomiska frågor. Rapporterna ger information om företags finansiella ställning och resultat samt de förändringar som skett över en viss tid. De ger också viktig information om hur företagsledarna har förvaltat företaget och de resurser som finns i verksam-heten. 28

Fullständiga finansiella rapporter består oftast av balansräkning, resultaträkning, finansieringsanalys samt kompletterande material i form av noter, andra redo-görelser och tilläggsupplysningar. Rapporterna kan också innehålla tabeller och information som är avsedda att läsas tillsammans med de finansiella rapp-orterna. Det är ledningen som har det yttersta ansvaret för utformningen av de finansiella rapporterna.29

Det är av stor betydelse att de finansiella rapporterna är användbara för de som läser dem. Därför har IASB fastställt fyra kvalitativa egenskaper som års-redovisningarna bör uppfylla. Dessa återfinns i IASB:s föreställningsram, som togs fram för att skapa en harmonisering av de bestämmelser och standarder

25 Lönnqvist, s. 17. 26 Marton et al., s. 6.

27 Stefan Sundgren, Henrik Nilsson och Stellan Nilsson, Internationell redovisning: Teori och

praxis (Lund: Studentlitteratur, 2009), s. 14.

28 International Accounting Standards Board, Föreställning för utformning av finansiella rapporter,

(Far Komplett, 2011), p. 12, 14.

som finns för redovisningen. De egenskaper som lyfts fram är begriplighet, relevans, tillförlitlighet och jämförbarhet. Dessa presenteras nedan.30

1. Begriplighet

De upplysningar som lämnas i årsredovisningar ska vara lätta att förstå. Det förutsätts dock att läsaren har grundkunskaper i affärskunskap, ekonomi och redovisning samt att rapporterna läses med en rimlig noggrannhet. Däremot får inte information som är svårförståelig, men relevant, utelämnas enbart av den meningen att den av vissa läsare kan vara svår att förstå.31

2. Relevans

Informationen är relevant när den är av sådan karaktär att den kan påverka användarens beslut. Det är viktigt att rapporterna är till värde för användarna. När upplysningarna är relevanta underlättar de användarnas bedömning av affärshändelser eller bekräftar eller reviderar tidigare bedömningar. IASB betonar också informationens väsentlighet; dvs. att utelämnande eller felaktiga uppgifter skulle påverka utgången av ett beslut grundat på rapporten.32

3. Tillförlitlighet

De som läser den ekonomiska informationen måste kunna lita på att det som nämns är korrekt. Tillförlitligheten följs när informationen som uppges inte är vinklad eller innehåller felaktigheter. Informationen ska ge en rättvis bild av företaget genom att den är opartisk och fullständig. Hit brukar också försiktighetsprincipen hänföras, dvs. att bedömningar som görs under osäkerhet ska redovisas med viss försiktighet.33

4. Jämförbarhet

För att möjliggöra en uppfattning om företags ställning är det även viktigt att jämförbarheten mellan företagets finansiella rapporter under en längre period möjliggörs. Det är lika viktigt att det går att likställa olika företags rapporter med varandra. Därför bör värderingsprinciper och presenta-tionstekniker dels vara likartade under en längre period i samma företag, dels i olika företag. Genom att bl.a. redogöra för vilka principer för

redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo- redo-

30 International Accounting Standards Board, Föreställning för utformning av finansiella rapporter,

p. 24.

31 Ibid., p. 25. 32 Ibid., p. 26, 30. 33 Ibid., p. 31-38.

visning som används, samt eventuella förändringar av redovisnings-principer, ökar jämförbarheten i rapporteringen.34

3.3 IMMATERIELLA TILLGÅNGAR

Företag har ofta utgifter för att upprätthålla tillgångar med immateriella värden, så som programvaror, patent, upphovsrätter och kundrelationer och goodwill.35

Inom redovisningen har en stor debatt förts kring huruvida sådana värden ska aktiveras, dvs. tas upp som tillgångsposter i balansräkningen. 36 Grundtanken

inom redovisning är att kostnader ska matchas mot intäkter, vilket innebär att en tillgång som förväntas generera framtida intäkter ska aktiveras. Men problem-atiken har legat i att fastställa hur en satsning på t.ex. forskning kommer att ge ett affärsmässigt värde i framtiden.37Inom den internationella redovisningen

regleras frågan om immateriella tillgångar i IAS 38. Där definieras en immateriell tillgång som:

”…en identifierbar icke-monetär tillgång utan fysisk form.” 38

IAS ställer ytterligare krav för att något ska få betraktas som en immateriell tillgång. Kraven är identifierbarhet, kontroll och framtida ekonomisk fördel. Tillgången ska vara möjlig att skilja av från företaget eller ha uppkommit genom avtalsenliga eller juridiska rättigheter för att vara identifierbar. Kontroll över tillgången uppnås genom att företag kan säkerställa att tillgångens ekonomiska fördelar tillfaller företaget, vilket oftast görs på juridisk väg. De framtida ekonomiska fördelarna kan bestå av försäljningsintäkter, kostnadsbesparingar eller andra fördelar som kommer ur användandet av tillgången.39

För att en immateriell tillgång ska tillåtas aktivering i balansräkningen krävs det att den uppfyller de ovan nämnda definitionerna och kriterierna. Vidare ska tillgångens förmåga att inbringa framtida ekonomiska fördelar bedömas som sannolik, samt tillgångens anskaffningsvärde gå att beräkna på ett tillförlitligt sätt. Om en tillgång inte omfattas av kraven för att utgöra en immateriell tillgång ska utgiften i stället kostnadsföras när den uppkommer.40

Beroende på möjligheterna att beräkna tillgångars anskaffningsvärde och framtida ekonomiska fördelar har IAS gjort en uppdelning utifrån de tillgångarnas

34 International Accounting Standards Board, IAS 38, (Far Komplett, 2011), p. 39. 35 Ibid., p. 9.

36 Marton et al., s. 303-304.

37 Sundgren, Nilsson och Nilsson, s. 109.

38 International Accounting Standards Board, IAS 38, p. 8. 39 Ibid., p. 9-10.

uppkomst. Uppdelningen görs i tillgångar som anskaffats i ett separat förvärv eller del av rörelseförvärv, samt de som upparbetas internt. IAS har gjort bedömningen att immateriella tillgångar som uppkommit genom förvärv uppfyller samtliga kriterier för att redovisas som tillgångsposter i balansräkningen. Däremot anses inte alla internt upparbetade tillgångar uppfylla samma krav. Där görs en uppdelning av tillgångar i en forskningsfas och utvecklingsfas. Dessa begrepp har vida betydelser, men om en korrekt fas inte kan fastslås tillfaller tillgången med automatik forskningsfasen. Utgifter som hänförs hit aktiveras inte, utan kostnadsförs direkt då man inte finner tillräckliga samband mellan tillgången och dess framtida ekonomisk lönsamhet. Däremot får tillgångar tillhörande utvecklingsfasen redovisas i balansräkningen utifrån särskilda kriterier. Kriterierna består främst av att motivera hur tillgångarna ska generera ekonomiska fördelar i framtiden.41

Första gången immateriella tillgångar tas upp i balansräkningen ska de redovisas till anskaffningsvärden. Efter första redovisningstillfället redovisas tillgångarna till anskaffningsvärde med avdrag för eventuella ackumulerade avskrivningar eller nedskrivningar, eller med omvärderingsmetoden. Omvärderingsmetoden innebär att tillgången omvärderas till sitt verkliga värde med avdrag för eventuella ackumulerade avskrivningar eller nedskrivningar. Om en tillgång har en begränsad nyttjandeperiod ska den skrivas av på ett systematiskt sätt. Ser företaget ingen bestämbar ekonomisk livstid ska ingen avskrivning ske. Tillgången måste däremot årligen eller närhelst det finns ett tecken på en värdenedgång prövas om det finns ett nedskrivningsbehov.42

3.4 GOODWILL

En av de mer kontroversiella redovisningsfrågorna inom immateriella tillgångar är goodwill. Det finns ingen enhetlig definition av begreppet i teorin43, men enligt

IAS 36 kan en förklaring av goodwill se ut så här:

”…en tillgång som representerar de framtida ekonomiska fördelar som uppkommer från andra tillgångar förvärvade i ett rörelseförvärv som inte är

enskilt identifierade och separat redovisade.” 44

Det brukar främst talas om två typer av goodwill; internt upparbetad goodwill och förvärvad goodwill. En internt upparbetad goodwill associeras med ett av företaget skapat varumärke eller image. Det kan också vara i form av ett bolags

41 International Accounting Standards Board, IAS 38, p. 25-26, 33-34, 52-57. 42 Ibid., p. 24, 72-75, 97, 107-108.

43 Sundgren, Nilsson och Nilsson, s. 117.

kunskap hos personalen eller en upparbetad kundstock, så kallat intellektuellt kapital. Den här sortens goodwill anses vara skillnaden mellan ett företags marknadsvärde och redovisade värde.45 Dock är inte goodwill av det här slaget

tillåten att ta upp som en tillgång i redovisningen. Internt upparbetad goodwill uppfyller inte kraven för att utgöra en immateriell tillgång. Kriterierna för identifierbarhet och kontroll anses inte uppfyllt, och möjligheterna att fastställa ett tillförlitligt anskaffningsvärde bedöms heller inte möjliga.46

Den goodwill som är tillåten för koncerner att ta upp som en tillgång i redo-visningen är förvärvad goodwill. Sådan goodwill uppstår när ett företag förvärvar ett annat företag, ett så kallat rörelseförvärv. Goodwillen är då skillnaden mellan det pris som företaget betalar och de nettotillgångar som det förvärvade företaget innehar.47

Som en komplettering till IAS 38 om immateriella tillgångar finns numera IFRS 3 om rörelseförvärv. Avsikten är att standarden ska tillämpas vid de tillfällen då en transaktion eller liknande utgör vad som enligt definitionen innefattar ett rörelseförvärv. I standarden betecknas en transaktion eller händelse som ett rörelseförvärv om de förvärvade tillgångarna och skulderna utgör en verksam-het eller rörelse.48

3.4.1 Förvärvsmetod

Första gången en goodwills värde bestäms ska beräkningen ske genom förvärvsmetoden. För att metoden ska kunna tillämpas krävs det att en identifierbar förvärvare finns samt en fastställd förvärvstidpunkt. IFRS 3 kräver också redovisning och värdering av övertagna tillgångar och skulder samt den goodwill eller vinst som uppstår vid förvärvet. Förvärvaren ska här värdera tillgångarna och skulderna till deras verkliga värden vid förvärvstidpunkten. Den goodwill som förvärvaren ska redovisa från och med förvärvstidpunkten ska enligt bestämmelserna beräknas genom att den överförda ersättningen ihop med beloppet för eventuellt innehav som inte är av bestämmande inflytande värderas. Det subtraheras sedan med beloppet till vilket de förvärvade tillgångarna och övertagna skulderna värderas till. Även den överförda ersättningen ska värderas till verkligt värde. Ersättningen som överförs vid ett rörelseförvärv kan nämligen vara av olika slag. Den kan vara i form av andra tillgångar än kontanter, som exempelvis aktier, optioner eller ett dotterföretag till förvärvaren.49

45 Sundgren, Nilsson och Nilsson, s. 117.

46 International Accounting Standards Board, IAS 38, p. 48-49. 47 Sundgren, Nilsson och Nilsson, s. 118.

48 International Accounting Standards Board, IFRS 3, (Far Komplett, 2011), p. 2-3. 49 International Accounting Standards Board, IAS 36, p. 4-5, 18, 32, 37.

3.4.2 Nedskrivning av goodwill

I svensk normgivning såväl som internationell har det tidigare varit tillåtet att skriva av goodwillvärdet. Det ansågs berättigat att skriva av goodwillvärdet de år som de goda vinsterna väntades uppstå. Anledningen till det var att det goodwillvärde som fanns aktiverat skulle motsvara de vinstförväntningar som förelåg vid förvärvstidpunkten. Enligt reglerna i IFRS 3 ska inte koncernen skriva av goodwill som tidigare. I stället ska koncernen varje år göra en prövning om goodwillvärdet består eller om det finns fog för en nedskrivning. Tanken är att när vinster realiseras och blir en tillgång i företaget ska det samtidigt inte finnas ett goodwillvärde i redovisningen motsvarande vinstförväntningen. Det finns däremot inget i de nya reglerna som likt de tidigare säger att goodwillvärdet endast ska motsvara de vinster som bedömdes vid förvärvstillfället. I stället finns det möjlighet att ha goodwillposten kvar om det fortsatt finns höga vinst-förväntningar vid prövningen. En utgången goodwill kan alltså stå kvar eller ersättas av ett nytt värde. För varje prövning flyttas tidshorisonten framåt för bedömning. Det finns dock begränsningar i värderingen av goodwill som sker senare år. Det nya goodwillvärdet får inte överstiga det ursprungliga värdet som uppstod vid förvärvet och om en goodwillpost väl har skrivits ned får det under kommande år inte värderas högre.50

3.4.3 Prövning av nedskrivningsbehov

Enligt bestämmelserna i IAS 36 ska en tillgångs värde skrivas ner när tillgångens återvinningsvärde understiger det bokförda värdet. Ett återvinningsvärde ska beräknas när som helst en indikation tyder på en värdeminskning. Vid varje rapportperiods slut ska företag utvärdera om det föreligger någon indikation på en tillgångs värdeminskning. För goodwill räcker det inte endast att pröva nedskrivningsbehovet när indikationer finns på en värdeminskning. Reglerna säger att nedskrivningsbehovet ska utvärderas minst en gång årligen, vilket får göras när som helst under året så länge det görs under samma tidpunkt varje år.51

Företag ska testa en tillgångs nedskrivningsbehov genom att beräkna dess åter-vinningsvärde. Återvinningsvärdet definieras i IAS 36 som det högre av till-gångens verkliga värde minus försäljningskostnader och dess nyttjandevärde.52

Nedan ges en förklaring av de båda värdena. Verkligt värde minus försäljningskostnader

Det finns flera sätt att fastställa en tillgångs verkliga värde på. Går inte ett verkligt värde att fastställa kan i stället tillgångens nyttjandevärde användas som åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter- åter-

50 Lönnqvist, s. 34-36.

51 International Accounting Standards Board, IAS 36, p. 8-10. 52 Ibid., p. 18.

vinningsvärde.53 Nedan presenteras tre metoder för beräkning av verkligt värde,

där den mest tillförlitliga metoden nämns först med fallande rangordning.54

1. Det pris som uppkommer genom bindande avtal mellan kunniga och oberoende parter ger det bästa uttrycket för det verkliga värdet av till-gången.

2. Om ett avtal saknas men tillgången omsätts på en aktiv marknad kan köpkursen sättas lika med verkligt värde. Saknas en aktuell köpkurs kan i stället närmast föregående transaktion ge en indikation på marknads-värdet.

3. När varken avtal eller en aktiv marknad finns att tillgå ska det verkliga värdet fastställas som ett uppskattat pris mellan kunniga och oberoende parter som har ett intresse av att transaktionen genomförs.

För att få fram ett ”verkligt värde minus försäljningskostnader” ska kostnader som är direkt hänförbara till försäljning av tillgången dras av från det verkliga värdet. Sådana kostnader kan t.ex. vara juridiska kostnader, skatter, distribu-tionskostnader och kostnader för att föra tillgången till ett försäljningsbart skick.55

Nyttjandevärde

En tillgångs nyttjandevärde bestäms genom att företaget uppskattar de in- och utbetalningar som tillgången tros ge upphov till under dess nyttjandeperiod. Uppskattningarna av de framtida betalningsflödena ska bygga på verifierbara antaganden baserade på de senaste finansiella budgetar och prognoser som fastställts av företagsledningen. Framför allt ska stor vikt läggas vid externa faktorer. Prognoserna ska sträcka sig högst fem år framåt om det inte finns synnerliga skäl för en längre tidsperiod. Vid uppskattning av kassaflöden bortom företagets prognosperioder ska kassaflödena ”extrapoleras”, vilket innebär att tillväxttakten för kassaflödena hålls konstanta eller avtagande. Tillväxttakten får inte överstiga den tillväxttakt som gäller för företagets produkter eller den bransch eller marknad företaget agerar på.56

Företag beräknar sedan ett nuvärde av betalningsströmmarna genom att dis-kontera de framtida kassaflödena tillbaka till värderingstillfället. Vid beräkningen av kassaflödenas nuvärden ska en diskonteringssats användas som innefattar pengarnas tidsvärde samt de risker som förknippas med uppskattningen av tillgångens framtida kassaflöden. Diskonteringsfaktorn kan spegla marknads-mässiga bedömningar av pengarnas tidsvärde och tillgångens särskilda risker.

53 International Accounting Standards Board, IAS 36, p. 20. 54 Ibid., p. 25-27.

55 Ibid., p. 28. 56 Ibid., p. 30-33, 36.

Diskonteringssatsen sammanfaller då med det avkastningskrav investerare kräver av en motsvarande investering med samma egenskaper som den aktuella tillgången. De avkastningskrav som kan härledas ur transaktioner för tillgångar med samma profil som den aktuella tillgången eller från den vägda kapital-kostnaden för noterade bolag med liknande tillgångar kan vara till hjälp vid beräkningen av diskonteringsfaktorn.57 Om det inte är möjligt att fastställa en

diskonteringsränta utifrån marknadsförhållanden bör företag i stället beakta omständigheter så som sin egna vägda genomsnittliga kapitalkostnad, före-tagets marginella upplåningsränta samt andra marknadsmässiga upplånings-räntor. Ytterligare faktorer som bör tas i beräkning är olika sorters risker som förknippas med tillgången.58

Nedan redogörs det för två huvudsakliga metoder som kan användas vid beräk-ningar av nyttjandevärde. Den ena benämns ”traditionell metod”, den andra ”för-väntade kassaflöden”.

Traditionell metod

När ett nuvärde beräknas med den traditionella metoden ligger tyngdpunkten på den använda diskonteringssatsen. Tanken med beräkningssättet är att alla förväntningar om framtida kassaflöden och risker ska integreras i en enda diskonteringssats. Metoden bedöms som ganska enkel om det finns jämförbara tillgångar eller avtalsenliga kassaflöden, men kritiken mot förfarandet är att den kan försumma mer komplexa värderingsproblem såsom avsaknad av jämförbara tillgångar eller marknader. Enligt IAS 36 krävs därför en analys av två poster för att generera en tillförlitlig bedömning; dels en tillgång på en marknad med observerbar ränta, dels den tillgång som ska värderas. Därför beskrivs proces-sen vid bestämmande av nyttjandevärdet som sådan:59

1. Identifiering av de kassaflöden som ska inräknas.

2. Identifiering av en annan tillgång som har kassaflöden med lik-nande egenskaper.

3. Jämförelse mellan de två tillgångarnas kassaflöden för att verifiera att de är likartade.

4. Kontroll om det finns egenskaper som skiljer de två tillgångarna åt. 5. Utvärdering av att tillgångarnas kassaflöden kommer att agera på

ett liknande sätt vid ändrade ekonomiska förhållanden.

57 International Accounting Standards Board, IAS 36, p. 31, 55-56. 58 Ibid., p. A17-A18.

Förväntade kassaflöden

Den stora skillnaden med det här beräkningssättet mot den traditionella metoden är att samtliga förväntade kassaflöden tas i beaktande. Den är också tillämplig när tidpunkten för kassaflödena är osäker. Beräkningen genomförs genom att en sannolikhetsfaktor läggs in i beräkningen av kassaflödena. T.ex. kan bedömningen vara att det är 45 procent sannolikhet att kassaflöde 1 inträffar år 1, 30 procent sannolikhet att kassaflöde 2 inträffar år 2, samt 25 procent sannolikhet att kassaflöde 3 inträffar år 3.60 Beräkningen kan då se ut så

här:61

År 1: Nuvärde av 1000 tkr till 5 % ränta 952 tkr

Sannolikhet 45 procent 428 tkr

År 2: Nuvärde av 1000 tkr till 5 % ränta 907 tkr

Sannolikhet 30 procent 272 tkr

År 3: Nuvärde av 1000 tkr till 5 % ränta 864 tkr

Sannolikhet 25 procent 216 tkr

916 tkr

3.4.4 Kassagenererande enhet

Ibland går det inte att fastställa ett återvinningsvärde för en enskild tillgång. Värdet ska då hänföras till den minsta kassagenererande enhet som tillgången tillhör.62 En kassagenererande enhet definieras i IAS 36 som:

”den minsta identifierbara grupp av tillgångar som vid en fortlöpande användning ger upphov till inbetalningar som i allt väsentligt är oberoende av andra tillgångar

eller grupper av tillgångar” 63

En del tillgångar kan inte hänföras till en kassagenererande enhet på ett rimligt och konsekvent sätt. Goodwill är ett sådant exempel. Därför finns specifika regler för hur dessa ska fördelas per kassagenererande enhet. Goodwill som uppstår i samband med ett rörelseförvärv är ett värde som representerar framtida ekonomiska fördelar som uppkommer genom andra tillgångar i förvärvet, men som inte är enskilt identifierade eller separat redovisade. För sådan goodwill gäller att värdet ska fördelas på varje kassagenererande enhet eller grupp av enheter som beräknas gynnas av de synergieffekter som uppstår

60 International Accounting Standards Board, IAS 36, p. A7-A8. 61 Ibid., p. A7-A8 (egen bearbetning).

62 Ibid., p. 66. 63 Ibid., p. 6.

av övervärdet. Fördelningen ska göras så långt det är praktiskt genomförbart, men ibland är det inte möjligt att utföra på annat än ett godtyckligt sätt, vilket då sammanfaller med den lägsta nivån på vilken goodwill kan övervakas av den interna styrningen. En kassagenererande enhet får inte överstiga definitionen av ett rörelsesegment enligt definitionen i IFRS 8.64

Om återvinningsvärdet för en kassagenererande enhet där goodwill finns för-delad understiger det bokförda värdet ska en nedskrivning redovisas. Enligt IAS 36 ska nedskrivningen först och främst hänföras till den goodwill som finns inom enheten och sedan skrivas ned proportionellt för de övriga tillgångarna utifrån det redovisade värdet för varje tillgång i enheten.65

3.4.5 Upplysningskrav för goodwillredovisningen

Enligt IAS 36 ska företag ange ett antal upplysningar i samband med redo-visningen av kassagenererande enheter som innehåller goodwill med obestäm-bara nyttjandeperioder. Upplysningarna ska spegla de uppskattningar som har gjorts när beräkningar av enheternas återvinningsvärden fastställts. Nedan följer en sammanställning av de upplysningar som ska återfinnas i årsredovisning-arna:66

• Det fördelade värdet av goodwill som finns på den kassagenererande enheten.

• Huruvida återvinningsvärdet har fastställts genom verkligt värde minus försäljningskostnader eller nyttjandevärde.

• Om den kassagenererande enhetens återvinningsvärde har beräknats genom nyttjandevärde:

ü En redogörelse av de viktiga antaganden som ligger till grund för företagens kassaflödesprognoser.

ü En förklaring av de metoder som har använts för att fastställa de värden som inbegrips i varje viktigt antagande. Förklaringen ska även innefatta hur de överensstämmer med tidigare erfarenheter och externa informationskällor.

ü En redovisning av budgetperioden och en motivering till den valda prognostiden.

ü De diskonteringsräntor som använts i kassaflödesprognoserna. • Om den kassagenererande enhetens återvinningsvärde har beräknats

genom verkligt värde utan tillgång till observerbart marknadspris:

ü En redogörelse av de viktiga antaganden som ligger till grund för verkligt värde minus försäljningskostnader.

64 International Accounting Standards Board, IAS 36, p. 80-81. 65 Ibid., p. 104.

ü En förklaring av de metoder som har använts för att fastställa de värden som inbegrips i varje viktigt antagande. Förklaringen ska även innefatta hur de överensstämmer med tidigare erfarenheter och externa informationskällor.

ü Om verkligt värde har fastställts med diskonterade kassaflödes-prognoser ska prognosperiod, tillväxttakt för extrapolering bortom prognosperioden och diskonteringsfaktor anges.

• Om en möjlig förändring av de viktiga antagandena skulle medföra att enhetens redovisade värde skulle överstiga återvinningsvärdet:

ü Det belopp som enhetens återvinningsvärde överstiger det redo-visade värdet.

ü Det värde med vilket antagandet är tilldelat.

ü Det belopp som enhetens antagande måste justeras med för att återspegla den eventuella förändringen.

3.5 TIDIGARE FORSKNING

I det här avsnittet vill författarna presentera lite kort om olika studier som har gjorts inom området goodwill. Syftet med avsnittet är att ge läsaren en insikt i den problematik som diskuteras. Nedan presenteras tre olika studier som har gjorts.

Bristfällig information 67

Björn Gauffin och Anders Thörnsten som är verksamma vid Grant Thornton har studerat de svenska börsbolagens redovisning av goodwill under 2009. I tidskriften Balans har man publicerat en artikel där man följer upp en likadan studie som ägde rum 2008.

Studien visar att goodwill i börsbolagens balansräkningar uppgår till 607 milj-arder för 2009. Siffran är nästintill oförändrad från 2008, vilket troligen beror på en kombination av få förvärv och få nedskrivningar. 2009 gjorde 40 bolag ned-skrivningar av goodwill till ett totalt värde om 11,9 miljarder, dvs. 1,9 procent av företagens totala goodwillpost. Författarna ser antalet nedskrivningar som anmärkningsvärd låg och saknar djupgående förklaringar till de bedömningar som har gjorts. Bedömningarna skiljer sig till sådan grad att man finner det svårt att jämföra företag som till och med agerar inom samma bransch.

Som exempel på detta redogör författarna en jämförelse mellan bankerna Swed-bank och SEB och deras bedömningar kring utvecklingen i Baltikum. Där har bankerna använt olika räntor och prognosperioder och därmed funnit två skilda

uppskattningar av framtiden i Baltikum. Det observerades även att SEB till skillnad från Swedbank inte redovisat någon tillväxttakt för Baltikum. Även om skillnaderna enligt författarna var uppenbara i det här fallet är det svårare att upptäcka i andra fall. De menar att företagens viktiga antaganden måste bli utförligare för att möjliggöra för användaren att skapa sig en egen uppfattning.

I både 2008 och 2009 års undersökning var kassaflödesmetoden den mest använda metoden för beräkning av återvinningsvärden. Endast två bolag hade beräknat återvinningsvärdet på annat sätt i den senare undersökningen. Diskonteringsräntorna 2009 låg i intervallet mellan 10 och 13 procent, vilket var detsamma som 2008. Bland de företag som valt att sänka sina diskonterings-räntor från föregående år, fann författarna inte en enda motivering till detta i årsredovisningarna. Det är uppseendeväckande med tanke på att den värderade tillgångens värde ökar när räntan sänks. En ytterligare brist som uppmärksammades var att flera redovisningar saknade jämförelse av diskonter-ingsräntor mellan åren, vilket är ett krav från IAS 36. Vidare har flera företag struntat i att redovisa ”känslighetsanalyser” av de viktiga antagandena med motiveringarna att inga förändringar av antagandena var och en skulle medföra att återvinningsvärdet understiger det redovisade värdet av goodwill. Författarna anser att detta är ett enkelt sätt för företagen att komma runt upprättandet av känslighetsanalyser.

Slutsatserna av studien är att informationen som uppges i redovisningarna är för bristfällig och saknar möjlighet till jämförbarhet. Man anser bland annat att ännu mer information och bättre kvalitet på den är ett alternativ för att förbättra kvaliteten. Författarna ställer upp tre minimikrav som de anser borde finnas tillgänglig för varje tillgång eller enhet; aktuell omsättning och marginal (inkl. förväntad utveckling under prognosperioden) samt diskonteringsränta. Vidare bör företagen redovisa föregående års bedömningar samt motiveringar till ändrade antaganden.

Svårt att tillämpa korrekt diskonteringsränta 68

En studie som har genomförts testar vilken diskonteringsränta som kan vara den mest rättvisande faktorn vid diskontering av framtida kassaflöden. Bakgrunden till det är att det inte alltid är möjligt att fastställa en immateriell tillgångs värde med hjälp av den öppna marknaden. Genom att i stället analysera framtida kassaflöden som den immateriella tillgången genererar är det möjligt att uppskatta tillgångens värde. Vid användning av metoden uppkommer frågan vilken diskonteringsränta som bör användas. Tillgängligheten av förslag på hur

68 Marc Schauten, Rudolf Stegink och Gijs de Graaff, ”The discount rate for discounted cash