Student: Jenny Hanell Samarbetspartner: SEB

Handledare: Mette Agger Eriksen Examinator: Jonas Löwgren

Kandidatprogrammet i Interaktionsdesign, 180 hp K3 – School of arts and communication Malmö Högskola, VT 2013 Examensarbete, 30 hp

ATT DESIGNA FÖR

BETEENDEFÖRÄNDRING

En studie kring hur kvinnors intresse för sparande kan öka med hjälp

av personliga visualiseringar som återspeglar specifika sparmål

DESIGNING FOR

BEHAVIOURAL CHANGE

A study about increasing women’s interest for savings

through personal visualisations that reflect specific goals

TACK!

Ett stort tack till min handledare Mette Agger Eriksen som har hjälpt mig med

vägledning under hela projektets gång. Hon har även varit till stor hjälp i samband med den riktning inom tjänstedesign som mitt projekt har tagit. Trots förhinder som

lunginflammation och sjukskrivning har hon ändå ställt upp och varit angelägen om att hjälpa mig i rätt riktning.

Jag vill även tacka Anna Grandt och hennes kollegor på SEB som har tagit sig tiden att träffa mig ett flertal gånger, givit mig förtroende och värdefull information under hela projektets gång.

Till sist vill jag tacka Per Linde & Michael Svedemar på Malmö Högskola för sitt engagemang samt alla de kvinnor som har medverkat i mina intervjuer och användartester.

ABSTRAKT

Jag har utforskat hur en beteendeförändring kan genomföras med hjälp av existerande teoretiska modeller och centrala metoder inom interaktionsdesign och tjänstedesign. För att specificera mig har jag samarbetat med banken SEB och inriktat mig på kvinnors ekonomiska beteende och hur man kan få dem att öka sitt intresse för det privata sparandet.

Den litteratur som jag har granskat berör till största del kvinnors ekonomiska beteende och hur en förändringsprocess av ett beteende kan gå till. Mina egna empiriska

undersökningar har varierat mellan olika typer av intervjuer och observationer där jag främst har granskat vad kvinnor finner motiverande, både ur ett generellt och ett ekonomiskt perspektiv.

Genom en designprocess har mitt arbete resulterat i ett koncept på en banktjänst som innefattar de beståndsdelar som en sådan, enligt min undersökning, bör ha för att få kvinnor att bli motiverade till att spara pengar. Konceptet bygger på att återspegla sparmål i form av personliga visualiseringar i en online miljö.

Nyckelord: Kvinnors ekonomiska beteende, beteendeförändring, interaktionsdesign, tjänstedesign, banktjänst, sparande, transteoretisk modell, visualisering

INNEHÅLLSFÖRTECKNING

1 INTRODUKTION ... 6 1.1 Bakgrund ... 6 1.2 Syfte ... 7 1.3 Frågeställning ... 7 1.4 Målgrupp ... 7 1.5 Avgränsning ... 82 SAMARBETET MED SEB ... 9

2.1 Existerande spartjänster ... 10

2.2 Beteendeanalys ... 11

2.3 Digital Coin Jar ... 11

3 TEORI ... 13

3.1 Kvinnor och ekonomi ... 13

3.1.1 Sparvanor ... 13

3.1.2 Låg risktolerans ... 14

3.1.3 Bristande kunskap ... 14

3.1.4 Koppling till menscykeln ... 15

3.2 Beteende ... 15

3.2.1 Motivationsteori ... 15

3.2.2 Transteoretisk modell för beteendeförändring ... 16

3.2.3 Upplevelse kontra minne ... 18

4 METOD ... 20

4.1 Beskrivning av metodval ... 20

4.3 Empiriska undersökningar ... 21

4.3.1 Intervju med intervjuformulär ... 21

4.3.2 Ostrukturerade djupgående intervjuer ... 21

4.3.3 Observation av forum & bloggar ... 22

4.4 Analys ... 22 4.5 Konceptutveckling ... 22 4.6 Möjliga felkällor ... 23 5 DESIGNPROCESSEN ... 24 5.1 Resultat av intervjuer ... 24 5.2 Resultat av observationer ... 28 5.3 Brainstorming ... 29

5.4 Från idé till koncept ... 31

5.5 Framtagande av prototyp & användartester ... 34

5.5.1 Användartest 1 – Konceptet ... 34 5.5.2 Användartest 2 – Interaktionen ... 39 5.5.3 Slutgiltigt designförslag... 43 6 DISKUSSION ... 45 7 REFERENSER ... 52 7.1 Litteraturförteckning ... 52 7.2 Figurförteckning ... 55 7.3 Bilageförteckning ... 57

6

1 INTRODUKTION

1.1 Bakgrund

Att banktjänster ofta uppfattas som ointressanta eller inte tillräckligt spännande är ett gemensamt problem som SEB har tillsammans med andra storbanker. Många kunder saknar intresse för att spara sina pengar både på kort och lång sikt vilket kan leda till att de sätter sig själva i ohållbara situationer där både bank och privatperson påverkas negativt.

Svenskarnas sms-skulder, i synnerhet kvinnors, är i dagsläget högre än någonsin och har ökat rekordsnabbt de senaste åren (Kronofogden, 2013). Att skuldsätta sig medför en tung börda och verkar som en bromskloss i livet i form av betalningsanmärkningar, skuldkänslor och ett allmänt dåligt välbefinnande. Den typ av ”snabba lån” har extremt höga räntor och en stor benägenhet att dra in folk i skuldfällor (SVT Nyheter, 2013).

Även bankerna är beroende av privatpersoners sparande. Eurokrisen gör hela

finansmarknaden osäker och bankerna har lånat ut massvis med pengar till bland annat bostadsköp. Att bankerna även har styrt kunderna till att spara i fonder med bättre avkastning än på sparkonton bidrar till att de knappt har några ”vanliga sparpengar” att använda sig av till utlåning (SVT Nyheter, 2012). Enligt finansmarknadsminister Peter Norman gör det bankerna väldigt sårbara och de blir mer och mer beroende av att låna pengar på finansmarknaden vilket kan vara en väldigt riskfull finansieringskälla.

Parallellt med mina studier inom interaktionsdesign har jag själv varit anställd på SEB där jag har fått inblick i hur deras tjänster ser ut och hur deras kunder uttrycker sig kring dem. Ur ett interaktionsdesignperspektiv är det synnerligen intressant att utforska hur ett beteende skapas och hur det kan förändras med hjälp av interaktionen med de befintliga kanalerna som bankerna har. Exempel på sådana kanaler kan vara deras webbsida, internetbank, mobila applikation eller andra sidotjänster. Det är även av intresse att förstå vad användarna av tjänsterna faktiskt efterfrågar och på så vis utforma dem efter deras behov.

7

1.2 Syfte

Det finns i dagsläget studier gjorda på hur kvinnors beteende till sin privatekonomi ser ut och syftet med min undersökning har inte varit att göra ännu en sådan. Jag har istället granskat hur kvinnors beteende till sitt privata sparande kan förändras med hjälp av befintliga metoder inom beteendeförändring kombinerat med en iterativ designprocess. För att genomföra det har jag valt att använda mig av tidigare erkänd forskning inom ämnet beteendeförändring med särskilt fokus på kvinnors relation till privatekonomi. Utöver den teoretiska forskningen har jag även genomfört egna empiriska studier för att öka förståelsen för min målgrupp.

1.3 Frågeställning

Vilka beståndsdelar är väsentliga i en banktjänst för att den ska få kvinnor i åldrarna 25 till 35 år utan intresse för sitt privata sparande att genomgå en ekonomisk

beteendeförändring och börja intressera sig för att spara?

1.4 Målgrupp

Jag har valt att inrikta mig på kvinnor mellan 25 och 35 år, som i dagsläget inte har något långsiktigt sparande och som saknar engagemang för att skaffa ett sådant. Anledningen till att jag har valt kvinnor som målgrupp är för att de generellt sett har en låg

risktolerans och en hög tendens till att underskatta sin ekonomiska kunskapsnivå. Det återspeglar sig i deras ekonomiska val och bidrar till negativa känslor och ett lågt välbefinnande (se kapitel 3.1). Den specifika åldersgruppen har jag valt för att fokusera mig på kvinnor som är mer eller mindre färdiga med sin utbildning, håller på att bilda familj och som är i starten av sin yrkeskärriär. Dessa kvinnor är ofta i stort behov av att spara pengar och kan ha potential för att kunna göra det, vilket även gör målgruppen intressant för bankerna. Att få dessa kvinnor att intressera sig för sitt privata sparande skulle på sikt kunna få dem att inte skuldsätta sig och på så vis få en tryggare framtid och ett högre välbefinnande.

8

1.5 Avgränsning

Jag har inte gjort någon egen forskning kring beteendeförändring som en psykologisk metod, utan jag har valt att använda mig av existerande forskning som har gjorts kring ämnet. Att förändra ett beteende med hjälp av befintliga metoder innebär att man går igenom olika steg i en förändringsprocess (se kapitel 3.2). Jag har valt att fokusera på förändringsprocessens första steg som krävs för att en beteendeförändring ska kunna träda i kraft, och enbart närmat mig de senare stegen.

Sparformer har beskrivits som generella i mina undersökningar. Det innebär att jag inte har gått in i detalj på hur varje enskild sparform passar in och påverkar individer utan snarare hur sparande på ett överskådligt, kortsiktigt och långsiktigt plan spelar in.

Under mina intervjuer har jag av etiska själ tagit hänsyn till att inte fråga mina informanter om huruvida de innehar skulder i form av sms-lån eller ärenden hos kronofogden.

För att mitt arbete inte skulle bli för brett har jag valt att inrikta mitt teoretiska kapitel på kvinnors ekonomiska beteende och hur en beteendeförändring skulle kunna gå till. Jag har därav valt att utesluta att beskriva forskningsområden inom interaktionsdesign som personifiering, informationsvisualisering och spelifiering. Trots att dessa ämnen närmar sig mitt forskningsområde har jag istället valt att fördjupa mig inom

9

2 SAMARBETET MED SEB

Jag har vid ett flertal tillfällen besökt SEB’s huvudkontor i Stockholm för att få reda på deras syn på privatkunders enskilda sparande. Där har jag bland andra träffat Anna Grandt, chef för SEB’s User Experience avdelning och Amina Innergård, strategiansvarig inom Sparadivisionen. Utöver dessa möten har jag haft kontinuerlig e-mailkontakt med Anna för avstämningar, material och diskussion.

SEB hade som önskemål att jag skulle utveckla ett koncept på en interaktiv och webbaserad tjänst med responsiv design. Målet var att tjänsten skulle ändra på

målgruppens uppfattning kring ”tråkiga” bankprodukter och med hjälp av interaktion låta öka intresset för det privata sparandet. Från deras perspektiv är ett privat sparande nära sammanknutet med ett långsiktigt sparande och innebär ofta sparande i form av fonder.

Enligt Anna är det viktigt att SEB arbetar utifrån ett tjänstedesignperspektiv och tänker på hur kunderna uppfattar sparande och vad som skulle vilja få dem till att börja spara. Hon menar också att bankprodukter måste bli roligare och angrepssättet vara mindre ”bankigt”.

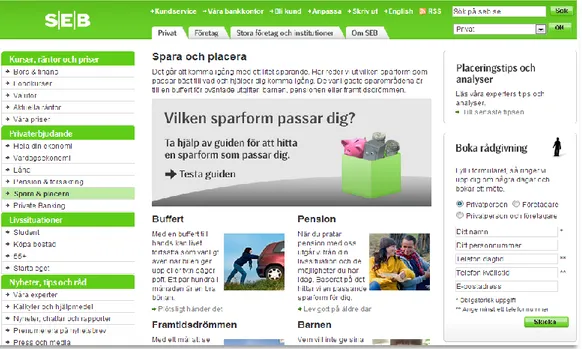

Fig 1: Den här bilden visar SEB’s existerande sida för sparande där man kan välja att gå igenom en guide eller läsa mer om exempelvis pensionssparande.

10

2.1 Existerande spartjänster

SEB är en av Sveriges största banker och har cirka fyra miljoner privatkunder som de förser med olika finansiella tjänster som formas utifrån ett helhetsperspektiv. Dessa tjänster innefattar allt från sparande, lån och försäkringar till vardagligt användande av bankprodukter som att kunna handla med sitt bankkort (SEB Group, 2013). Deras kundtjänst har öppet dygnet runt, alla dagar, och svarar på alla typer av frågor som berör sparande och man kan även boka rådgivning direkt via deras webbsida.

På sin webbsida har SEB mycket information gällande sparande. De har en klickguide som undersöker vilken spartyp som passar olika individer bäst, en fondskola, olika typer av sparkonton, tips på pensionssparande, fonder som är anpassade utifrån olika

ändamål och även en ekonomibarometer som undersöker hur ens långsiktiga sparande kan förbättras. De har även olika typer av paket som Enkla Fondvalet, Enkla vardagen, Enkla pensionen och Enkla depån. I dessa paket finns olika typer av tjänster som är anpassade för olika situationer och ska vara fördelaktiga för kunden som kan ha allt samlat på samma ställe (SEB, 2013).

Fig 2: Bilden visar hur SEB’s sida för fonder ser ut. Sidan Fig 3: Enkla Fondvalet är utformat som innehåller mycket text och inga bilder. ett paket och finns att hitta i olika menyer

Trots utbudet av dessa tjänster uppfattar mina kontaktpersoner på SEB att kunderna inte attraheras av deras spartjänster. Enligt Amina har deras webbsidor för sparande väldigt hög trafik, vilket visar på att många faktiskt hittar dit, men sedan väljer att gå vidare till en annan sida eller stänga ner den helt. De misstänker att en del av deras kunder saknar intresse för att sätta sig in i sitt sparande och att deras tjänster i

11

dagsläget är för oinspirerande för att skapa det intresset.

2.2 Beteendeanalys

SEB har identifierat tre olika typer av beteenden som deras användare har vid besök av deras webbsida (se Bilaga A). Nedan är en beskrivning av följade beteenden.

Straight-to-the-point

Användaren vill snabbt och bekymmersfritt gå in på önskad sida, genomföra sitt uppdrag och sedan lämna sidan igen.

Analytic

Användaren tar sig tid att stanna på sidan så länge som det finns mer att analysera. Hen vill se allt och vara säker på att ingen information har missats.

Random stroller

Användaren har tid för att klicka omkring på sidan och går ibland medvetet in på sidor där olika typer av information finns för att ta in ny kunskap.

Dessa beteenden varierar man mellan och det är möjligt att gå från ett stadie till ett annat under vistelsen på webbsidan. Enligt samtal med Anna och Amina är det av prioritet att fånga upp de som har beteendet Straight-to-the-point och få dem att bli mer Analytic eller Random stroller. De som har en stressig vardag och enbart går in på

bankens webbsida för att göra specifika saker, exempelvis betala en räkning eller ta reda på sitt saldo, missar mycket av den hjälp och information som finns att tillgå.

2.3 Digital Coin Jar

I Estland har SEB lanserat en tjänst som heter Digital Coin Jar. Projektet går inom kategorin tjänstedesign och går ut på att göra sparande enklare än någonsin. Kort och gott går

konceptet ut på att spara pengar samtidigt som man handlar. Det sker i form av avrundning uppåt till närmaste heltal och mellanskillnaden förs automatiskt över till ett förvalt

Fig 4: Visuell gestaltning av Digital Coin Jar’s koncept

12

sparkonto. Handlar man exempelvis någonting för 57 kronor förs automatiskt 3 kronor över till det förvalda kontot. På så vis kan användaren spara pengar vid varje inköp som görs med sitt bankkort (SEB, Digital Coin Jar, 2013).

Att banker har börjat arbeta med innovativ tjänstedesign är ett faktum. Konceptet bakom Digital Coin Jar är inte unikt och återfinns runt om i världen. Bland andra har den svenska banken Nordea en tjänst vid namn XtraSpar som har en snarlik idé (Nordea, 2013). Även Bank of America, genom ett samarbete med den globala designbyrån Ideo, har lanserat en tjänst som heter Keep the Change och även den bygger på att spara samtidigt som man handlar med hjälp av automatiska avrundningar uppåt till närmaste heltal (Ideo, 2013).

13

3 TEORI

För att få djupgående förståelse kring mitt ämne valde jag att granska hur kvinnors ekonomiska beteende faktiskt såg ut, vad en beteendeförändring kunde medföra och hur de skulle kunna gå till väga för att genomgå en sådan.

Litteraturen som jag har funnit relevant i sammanhanget är dels skriven av etablerade forskare från utlandet, men även av journalister från svenska statliga organisationer med hög trovärdighet. De flesta källor som jag har använt mig av är tidsmässigt aktuella, vilket innebär en del undersökningar, utlåtanden och artiklar inte är äldre än ett år. Viss forskning, exempelvis i kapitlet som berör

beteendeförändring, har jag däremot valt att göra en djupdykning i historien för att finna stabila grundpelare och begrepp som andra forskare ofta refererar till.

3.1 Kvinnor & ekonomi

3.1.1 Sparvanor

Kronofogden har gjort en studie som visar på att kvinnor är generellt sett mer oroliga för sin ekonomi än vad män är. De har ofta en lägre buffert, en bristande ekonomisk kunskap och saknar personer i sin närhet att diskutera sin ekonomiska situation med. Många kvinnor med en svårt pressad ekonomisk situation mår väldigt dåligt, har allvarliga skuldkänsor och tar ofta hjälp av sms-lån för att köpa saker till hushållet, barnen eller för att betala av andra skulder. Andra kvinnor som utifrån sett har en ordnad ekonomi lånar pengar med anledning av att de har ett hektiskt liv, saknar tid för att fundera över sitt handlande, jämför sig mycket med andra och vill köpa nya saker ofta. De använder sms-lån som en form av buffert och anser att möjligheten att få pengarna fort väger upp lånets höga avgift. Trots att fler och fler kvinnor

skuldsätter sig är de flesta medvetna om att lösningen är dyr och ohållbar i längden (Kronofogden, 2012).

14

tendens till att missköta sin ekonomi. I USA värdesätter många, både låg och höginkomsttagare, att ha en impulsiv livsstil och anser att livet är för kort för att spara (Lown, Piercy & Rowley, 2012, s. 47).

3.1.2 Låg risktolerans

Enligt Svenskt Näringsliv (Sanandaji, 2013, s. 7) har kvinnor en låg risktolereans, vilket i sin tur har bidragit till att fler kvinnor hellre väljer att vara anställda med anledning av tryggheten än att vara egenföretagare som medför en del risker. De menar även att det finns en koppling mellan att Sveriges socialförsäkringssystem inte är lika förmånligt för egenföretagare som för anställda och att det i större

utsträckning är kvinnor som utnyttjar socialförsäkringarna.

I enlighet med Svenskt Näringsliv redogör även Fondbolagens förening att kvinnor inte är särskilt risktagande, vilket återspeglar sig i deras val av fonder. Kvinnor är heller inte speciellt aktiva i sitt fondsparande när det gäller antalet insättningar och att se över marknadsutvecklingen (Fondbolagens förening, Rapport, 2012).

3.1.3 Bristande kunskap

När kvinnor tar till ekonomisk hjälp använder de sig ofta av personlig rådgivning angående val av fonder, hellre än att läsa på i tidningar och på Internet. Många kvinnor anser sig inte ha tillräcklig kunskap inom privatekonomi och känner sig maktlösa när det gäller att kunna styra över sin framtida pension (Fondbolagens förening, Rapport, 2012).

Pia Nilsson, VD för Fondbolagens förening, uttrycker sig som följande i ett pressmedelande (Fondbolagens förening, Pressmeddelande, 2012):

”När det gäller något så viktigt som sparande och den egna ekonomin så verkar det vara typiskt kvinnligt att tro att man inte kan tillräckligt mycket. Inget har dock visat att kvinnor skulle ha sämre kunskaper, utan det handlar ofta om attityden till sitt eget kunnande.”

15

Hon påpekar även att det är ”typiskt kvinnligt” att vilja ta reda på så mycket som möjligt och att veta allt om ett ämne för att kunna fatta ett beslut. Att kvinnor inte anser sig kunna tillräckligt mycket om sparande vänder hon till att kvinnor inte överskattar sin förmåga och att kvinnor vet mer än vad de tror medan män tror att de vet mer än vad de gör. Att vara mindre optimistisk och risktagande påpekar hon även är realistiskt (Fondbolagens förening, Kommentarer, 2012).

3.1.4 Koppling till menscykeln

Enligt forskarna Fletcher och Pine har kvinnans hormoner i samverkan med hennes ekonomiska beteende inte tagits på allvar. Det är allmänt känt att de olika faserna i menscykeln har olika effekt på det kvinnliga beteendet, både psykiskt och fysiskt. Kvinnor är mer rationella och kontrollerade efter ägglossning men precis innan menustration kan många uppleva ångest, oro och ett impulsivt beteende. De har gjort en undersökning på över 400 kvinnor i åldrarna 18 till 50 och analyserat deras ekonomiska beteende i förhållande till vart de befinner sig i sin menscykel.

Undersökningen resulterade i att kvinnor i den luteala fasen, vilket innebär mellan ägglossningens sista dag och menustrationens första dag, var betydligt mer belägna för ett impulsivt shoppingbeteende än kvinnor tidigare i menscykeln (Fletcher & Pine, 2010, s. 74)

3.2 Beteende

3.2.1 Motivationsteori

Locke och Latham skriver i sin artikel om motivationsteori på arbetsplatsen att tidsperspektivet är viktigt att ha i åtanke, både när det gäller individen och företaget. De beskriver hur viktigt det är att tänka kortsiktigt för att ens ha en möjlighet till att kunna tänka långsiktigt. Men att bara fokusera på nuet kan ge ödesdigra

konsekvenser på sikt, och värdet av att balansera ett kort- och långsiktigt perspektiv är högt (Locke & Latham, 2004, s.400).

16

Lown, Piercy och Rowley beskriver att utmaningen är att ta reda på vad som får kvinnor att bli motiverade till att ta tag i sin ekonomi och att säkra sin ekonomiska framtid. De har baserat sin undersökning utifrån kvalitativa intervjuer gjorda med fokusgrupper, i detta fall 17 kvinnor i åldrarna 25 till 54 och som har genomgått positiva ekonomiska förändringar, för att få reda på vad som inspirerade och

motiverade dem till dessa (Lown, Piercy & Rowley, 2012, s. 47). Deltagarna i studien hade genomgått förändringar som att sluta göra impulsköp, börjat eller ökat summan på ett långsiktigt sparande och även höjt sin finansiella kunskapsnivå. Under

granskandet av förändringsprocessen har de delat upp termen motivation i två delar, där den ena bygger på individens livssituation och den andra på underliggande

känslor. Det som motiverade deltagarna till att förändras på grund av sin livssituation var oftast efter att stora och omtumlande förändringar inträffat, som giftermål,

skilsmässa, barnafödsel, börja eller sluta studera, flytta till en ny ort och att börja eller sluta ett arbete. Även rädsla och negativa känslor som uppstått i samband med dåliga familjeförhållanden, ångest inför framtiden, skuldkänslor, bristande självkänsla och avundsjuka på andra människor spelade stor roll (Lown, Piercy & Rowley, 2012, s. 51-52).

De underliggande känslor som ledde till förändring var viljan av att vara ekonomiskt självständig. Lown, Piercy och Rowley kallar det för en målinriktad

förändringsprocess där man bestämmer sig för att förändra sin ekonomiska situation genom att sätta upp personliga mål. Vissa blev motiverade av andras misslyckanden och att kunna känna ”sådär vill jag aldrig bli”, medan andra blev mer motiverade av att höra om lyckliga familjer som hade råd och tid att kunna åka på semester. Fler kvinnor bekräftade även att det var med anledning av deras bristande kunskapsnivå i ämnet som gjorde dem frustrerade och som fick dem att sätta upp mål och förändras (Lown, Piercy & Rowley, 2012, s. 51-54).

3.2.2 Transteoretisk modell för beteendeförändring

I samband med en studie bland rökare som självmant försökte att förändra sitt beteende gentemot de som tog till hjälp har Prochaska tillsammans med DiClemente utvecklat The transtheoretical model (TTM). TTM är en modell som innehåller fem

17

olika steg beroende på var i förändringsprocessen som man befinner sig. Dessa steg kallas ofta för Stages of Change (Prochaska & DiClemente, 1983).

1. Ingen tanke på förändring

I det här stadiet har de flesta individer ingen tanke på behov av förändring. Man är ofta inte medveten om att man har något problem eller så känner man att problemet är tillräckligt litet för att inte behöva förändra någonting. Man vill eller kan inte se vissa problem, som exempelvis att ett alkoholberoende kan skapa bekymmer på arbetsplatsen eller i äktenskapet. För att gå vidare till nästa steg krävs det att man börjar se problemet.

2. Överväger förändring

Man känner behov av förändring och börjar fundera på att göra något åt situationen. Att fortsätta med de ”dåliga vanorna” är vanligt och man

överväger om det är värt mödan att förändra på sig. Det är en emotionell och rationell process där man väger fördelar och nackdelar. Man kan till och med läsa böcker och känna känslan av att ”någon dag ska jag ta tag i det”. Det stadiet kan pågå i flera år för vissa människor. Beslutet som ska fattas bygger på individens egna värderingar.

3. Beredd på förändring

Man har vägt fördelar och nackdelar och beslutat sig för att det krävs en förändring. Planering behövs och ett beslut måste fattas som hurvida man behöver hjälp och i vilken mån. För genomförande krävs tid, uppmärksamhet, energi, engagemang och mod.

4. Vidtar åtgärder

Man ändrar sitt sätt att vara och tänka i bestämd riktning. Här görs drastiska livsförändringar som att hälla ut alla alkoholhaltiga drycker i slasken, slänga cigaretter, börja träna, gå på möten hos Anonyma Alkoholister eller liknande. Den här fasen pågår oftast i tre till sex månader och kräver repetition av det nya beteendet för att det ska falla in. Det gäller att fortsätta även när det är jobbigt och att vara målmedveten, men även att bearbeta sin plan allt

18 eftersom.

5. Befäster förändringen

Man håller fast vid det nya sättet att vara och den situation som man har skapat åt sig. Samtidigt är man vaksam och försiktig över att inte falla tillbaka i gamla vanor. Detta skede håller i sig från sex månader till en hel livstid. Man har integrerat förändringen i sitt liv och beteendet har blivit en vana som går på autopilot. (DiClemente, 2004, s. 3-5; Egidius, 2008)

3.2.3 Upplevelse kontra minne

Att mäta lycka är väldigt svårt och termen har blivit oanvändbar eftersom den

används i så många situatoner. Daniel Kahneman påpekar i sitt TED-talk (Kahneman, 2010) att det snarare handlar om att beskriva välbefinnande. Han tar upp ett exempel med en person som varit på en konsert och upplevt en hel fantastisk föreställning ända fram till slutet då ett gnisslande ljud uppstått. Enligt personen som var på konserten förstörde det gnisslande ljudet hela upplevelsen, men enligt Kahneman förstörde det endast minnet av upplevelsen. Personen som hade fått uppleva 20 minuter av fantastisk musik kunde inte njuta av det i efterhand för att minnet av det gnisslande ljudet tog över. Kahneman påpekar att människor har två olika jag, ett som lever i nuet och ett som lever i dåtiden och som minns. Begreppet lycka blir en

förvirring mellan de två jagen, och det visar sig att slutet på upplevelser är väldigt viktiga. Vi lever i nuet och nuet är egentligen det enda vi har, men det minnande jaget är den som väljer vilka minnen som ska minnas. När vi tänker på vår framtid tänker vi snarare på föreställda minnen. Han påstår att man kan mäta hur nöjd en person är med sitt liv, men det har egentligen ingenting att göra med hur lycklig personen är med att leva sitt liv. Vi vet att pengar, mål och lycka är väldigt viktigt, och lycka är att vara nöjd med de människor man har omkring sig och att tillbringa mycket tid med dem. Man ska inte se lycka som ett substitut för välbefinnande utan snarare få det upplevande jaget att trivas med situationen. En person som flyttar till en ny stad med anledning av ett bättre väderförhållande än i den gamla staden blir kanske inte lyckligare av själva flytten. Istället tror personen i fråga att han eller hon är lyckligare

19

eftersom tankarna framkallar minnen om varför man flyttade och känslan av att man gjorde rätt beslut ökar välbefinnandet hos det upplevande jaget.

20

4 METOD

4.1 Beskrivning av metodval

Jag har använt mig av kvalitativa metoder som intervjuer och observationer för att uppnå bästa möjliga resultat för min frågeställning. För att uppnå så hög validitet och reliabilitet som möjligt har jag hållit ett ständigt öga på detaljer, analyserat data noggrant, noterat vem som har sagt vad, försökt att fånga känslor och andra intryck som har spelat in samt även ändrat riktning av intervjuer då jag upptäckt att

någonting har varit extra intressant i sammanhanget (Larsen, 2009).

Att mitt arbete har tagit en viss riktning inom tjänstedesign beror dels på att jag har arbetat med en designprocess som är kopplad till en banktjänst, men även för att det på många sätt går hand i hand med interaktionsdesign. Designprocessen går ut på att se helheten i det man designar och vem man designar för, att skapa

användarvänlighet och att tillfredsställa alla intressenter. Det finns många gemensamma metoder för såväl insamlande av data som analyserande och

utvecklande av den (Schneider, 2010, s. 14-17). Exempel på sådana metoder har jag beskrivit närmare i respektive kapitel.

4.2 Urval

Genom ett godtyckligt urval har jag medvetet valt ut de informanter som jag ansåg lämpade sig bäst för mina intervjuer och användartester. Det gjorde jag för att vara säker på att nå min specifika målgrupp och valde därför ut informanter med liknande demografisk bakgrund som exempelvis ålder och familjesituation. Deras personliga åsikter och egenskaper skiljde sig däremot åt vilket var tanken med mitt val. Vissa av kvinnorna var jag bekant med sedan tidigare, medan andra var för mig helt okända. Med medvetenheten om att dessa informanter inte svarar för hela populationen och att arbetet är av icke-sannolikhetsurval (Larsen, 2009) har mina framtida

designbeslut baserats på de svar som jag har fått av mina informanter. Deltagarna i mina intervjuer och användartester har varierat mellan att vara familjära med mitt

21

koncept och att vara helt ovetandes. På så vis har jag kunnat undersöka hur konceptet upplevs ur båda perspektiven.

4.3 Empiriska undersökningar

Nedan har jag beskrivit vilka empiriska undersökningar som jag har använt mig av i min undersökning. Utförligare detaljer och resultat beskriver jag senare i min designprocess (se kapitel 5).

4.3.1 Intervju med intervjuformulär

Jag började mitt intervjuarbete med att sammanställa ett intervjuformulär med fasta frågor men med öppna svar. Valet av intervju med intervjuformulär valde jag med anledning av den reducerade informationsmängden. Det var enkelt för mig att skapa formuläret, bearbeta svaren, få en överskådlig inblick i ämnet och ta reda på vilka punkter som jag behövde arbeta vidare med (Larsen, 2009).

4.3.2 Ostrukturerade djupgående intervjuer

För att få en djupare förståelse för ämnet valde jag att genomföra två ostrukturerade djupgående intervjuer. Dessa ägde rum i olika miljöer och jag hade på förhand valt ut relevanta ämnen för intervjuerna. För att involvera deltagarna ytterligare lät jag dem delta i kreativa delmoment som är centrala inom både interaktionsdesign och

tjänstedesign (Saffer, 2007, s. 81). De delmoment som jag använde mig av var Storyboards och Varför-frågor. Storyboards använde jag för att låta deltagaren få beskriva och illustrera en speciell händelse och jag kunde på så vis få en god

uppfattning om hur hon tänkte och agerade i den situationen. Varför-frågor använde jag för att dyka djupare i ett specifikt problem för att komma fram till dess grundsten, vilket innebar att jag frågade ”varför då?” ända tills frågan inte längre gick att besvara (Löwgren & Stolterman, 2004, s. 67; Saffer, 2007, s. 103).

22 4.3.3 Observation av forum & bloggar

För att få en synvinkel på hur min målgrupp beter sig kring sparande i sociala medier har jag valt att besöka olika forum och bloggar på Internet som berör ämnet. Jag har observerat hur användare, anonyma som icke anonyma, uttrycker sig angående sparande, hur de konverserar med varandra och vad de diskuterar.

För att komma närmare användarna och få direkta och konkreta svar på mina frågor tog jag även beslutet att göra en påhittad användare och ställa egna frågor i ett forum. Jag har av etiska skäl valt att berätta för deltagarna att jag samlade in data till min undersökning.

4.4 Analys

För att analysera min insamlade data har jag först valt att beskriva hur de olika intervjuerna gick till för att sedan sammanställa och analysera resultatet av dem genom en innehållsanalys. Innehållsanalysen gick ut på att kategorisera och analysera mitt material för att sedan finna mönster och aspekter att arbeta vidare med (Larsen, 2009, s. 101). Anledningen till att jag sammanställde alla resultat tillsammans är för att jag inte ville peka ut hur mina deltagare i de djupgående ostrukturerade

intervjuerna har svarat eftersom de rör väldigt personliga ämnen. Jag valde istället att bädda in deras svar i min innehållsanalys tillsammans med svaren från mina

intervjuer med intervjuformulär.

4.5 Konceptutveckling

För att utveckla ett koncept som var baserat på mina empiriska undersökningar och den tidigare forskning som jag hade granskat använde jag mig av befintliga metoder inom interaktionsdesign och tjänstedesign. Dessa metoder var Brainstorming,

Scenarios, User journeys och Prototyping (Saffer, 2007; Schneider, 2010). Det betyder att jag först tog fram olika idéer för att sedan, med hjälp av diskussion och reflektion, smalna av till en enda idé som blev början på mitt koncept. Konceptet delade jag sedan in i tidsaspekter där jag föreställde mig min målgrupps beteende i olika

23

situationer och reflekterade över konceptets helhet med hjälp av text och skiss. Jag skapade sedan en prototyp som jag användartestade med kvinnor i min målgrupp. Mina prototyper har alla varit webbaserade och jag har använt mig av olika

kostnadsfria tjänster valda utifrån varje enskild situation. För att undvika stress för deltagaren har jag varierat mig mellan att vara närvarande vid användartesterna och att låta användaren navigera själv för att sedan diskutera med mig i efterhand.

4.5 Möjliga felkällor

Jag har ansträngt mig för att undvika möjliga felkällor som intervjueffekt, frågeeffekt och kontexteffekt. Effekterna kan uppstå i samband med att den intervjuade blir påverkad av intervjuaren, av de frågor som ställs eller av den miljö som man befinner sig i. För att undvika dessa har jag valt att göra mina djupgående intervjuerna i olika miljöer som de intervjuade känner sig bekväma i, undvikit att ställa ledande frågor, tänkt igenom en struktur på intervjuerna i förväg, inte spelat in samtalen och försökt att uppträda så neutralt som möjligt när jag har genomfört dem genom att inte avslöja mina personliga värderingar (Larsen, 2009). Att uppträda neutralt är dock väldigt svårt och det är möjligt att mina deltagare i intervjuer och användartester kan ha blivit påverkade av mig även fast jag ansträngde mig för att motverka det. Exempel på sådana situationer kan ha varit när jag accepterat vad någon påstått och velat att hon skulle tala vidare kring det, vilket kvinnan i sin tur kan ha uppfattat som medhåll och därav blivit påverkad och talat extra positivt om något.

Det är även möjligt att jag har missuppfattat vad mina informanter har menat i olika situationer. Vid de tillfällen som mina intervjuer och användartester har skett på distans har det varit svårt att ställa följdfrågor. Att enbart kommunicera genom skrift eller telefonsamtal kan medföra att jag har gått miste om ansiktsuttryck eller

24

5 DESIGNPROCESSEN

5.1 Resultat av intervjuer

Nedan har jag först beskrivit hur intervjuerna gick till och därefter analyserat resultaten av dem i min innehållsanalys.

Intervju med intervjuformulär

Fem kvinnor deltog i intervjun med intervjuformulär som jag skapade med hjälp av Google Docs (se bilaga B). Att skicka en länk till mina utvalda deltagare var enkelt både för mig och för dem. De kunde inte se varandras svar men fick besvara samma frågor i samma ordningsföljd för att sedan ge sin version av svaren. Den här intervjun gav mig snabba svar på grundläggande frågor rörande kvinnornas privata sparande, inställning till bank, stressfaktor i livet och om deras livssituation generellt.

Kvinnorna svarade väldigt snabbt, de flesta redan samma dag, och jag upplevde aldrig att de tyckte att situationen var krävande eller jobbig utan snarare simpel.

Djupgående ostrukturerade intervjuer

Den ena djupgående ostrukturerade intervjun genomförde jag med en kvinna, Keisha, som tidigare hade deltagit i intervjun med intervjuformulär. Keisha är 35 år, bor strax utanför Malmö med sin sambo och har ett barn. Keisha är en praktiserande student på ett större företag och jag valde att genomföra intervjun på hennes arbetsplats där hon agerade lugnt men fokuserat. Eftersom hon var väl medveten om att min

undersökning handlade om sparande valde jag att byta tema till beteende och

beslutsfattande. Då hon har ett stort intresse för hästar ansåg jag att det var ett passande tema att diskutera och jag hade på förhand gjort en intervjuguide med stödord som jag använde mig av under intervjun. Vi diskuterade bland annat hur Keisha

beslutade sig för att skaffa häst, vilka Fig 5: Keisha ritar en Storyboard som beskriver hur hon beslutade sig för att skaffa en häst

25

Fig 6: Min innehållsanalys

faktorer som spelade störst roll i sammanhanget och vad som inspirerade henne mest. Hon uppskattade samtalsämnet och beskrev händelseförloppet ingående genom att rita upp en storyboard på hur hennes hästköp gick till (se bilaga C) men även genom att tala fritt och bjuda på detaljer och minnen.

Min andra djupgående ostrukturerade intervju genomförde jag med en kvinna, Boel, som jag kontaktade enbart för situationen. Boel är 30 år, gymnasielärare och bor i en förort i Stockholm tillsammans med sin man och sina två barn. Jag besökte Boel i hennes hem där intervjun utfördes i vardagsrummet. Det märktes att både Boel och hennes man var bra på att göra flera saker samtidigt då Boel vek tvätt, hennes man finslipade en vägg som de höll på att renovera och barnen lekte gladlynt i samma rum. Eftersom Boel inte var familjär med min undersökning valde jag att ha en öppen dialog kring ämnet sparande där hon fick tala fritt och jag ställde uppföljningsfrågor allt eftersom. Vi diskuterade bland annat kort- respektive långsiktigt sparande, vad som gjorde henne förvirrad i sammanhanget, vad hon hade för känslor kring sin privata ekonomi och vad hon anser är viktigt för att engagera sig i sitt sparande.

Innehållsanalys

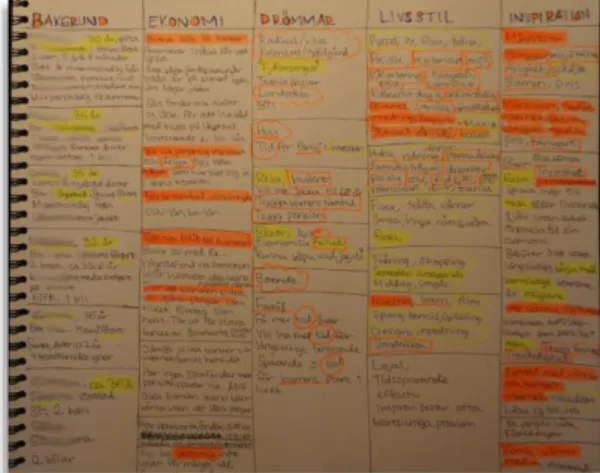

För att analysera den data som jag samlat in efter mina fem intervjuer med intervjuformulär och två djupgående ostrukturerade intervjuer har jag valt att använda mig av en innehållsanalys (se fig. 6). Jag sållade bort den data som inte visade sig vara relevant för min frågeställning, som exempelvis vilken tid på dygnet som deltagarna var mest mottagliga för att inta ny information, och behöll den av värde. Därefter kategoriserade jag alla tankar, kommentarer och känslor och letade efter samband och mönster. Processen inleddes

med att stödord, kommentarer och minnen från mina intervjuer omvandlades till text för att sedan klassificeras i egenvalda kategorier. Dessa kategorier var bakgrund, ekonomi,

drömmar, livsstil och inspiration. Jag valde dessa kategorier med anledning av att få ordning på relevant information för min undersökning som exempelvis boendesituation, relation till

26

bank, personliga mål, drömmar, ekonomisk situation, miljömedvetenhet, livsstil, shoppingvanor och övriga tankebanor som ökade min förståelse för målgruppen. De mönster som jag hittade sorterade jag i sin tur i olika färger och mönster för att hålla ordning på strukturen. Nedan är en sammanfattning av min innehållsanalys.

Bakgrund (Demografisk fakta som namn, ålder, boende, yrke, civilstånd, antal barn, antal bilar, stressnivå etc)

De flesta kvinnor som jag intervjuade hade en snarlik demografisk bakgrund. De var alla mellan 25-35 år, hade 1-2 barn, var boende i lägenhet eller villa i en storstadsförort (antingen i Malmö eller i Stockholm) och hade en livspartner i form av sambo eller make. Yrkena varierade mellan lärare (mammaledig), kundtjänstmedarbetare på en bank, läkarsekreterare (mammaledig), interaktionsdesigner och studerande. Två kvinnor hade egen bil i hemmet, men fler hade tillgång till bil inom familjen eller genom bilpooler. Alla ansåg sig ha väldigt stressiga liv.

Ekonomi (Inställning till banker, sparvanor, lån, ekonomiska erfarenheter och vilka tjänster som uppskattas)

Gemensamt mellan alla intervjuade var att de tyckte sig veta en del om de olika sparformerna som finns på marknaden, men ingen ansåg sig vara någon expert inom området eller veta tillräckligt. Nästan alla saknade förtroende för

bankerna och valde istället att amortera på sina lån istället för att spara eller placera sina pengar i bankens fonder då ”bankerna vill bara tjäna pengar” var en återkommande kommentar. Vissa berättade att de valt att ha sparkonton hos de banker som för tillfället givit bäst valuta för pengarna och som kunde ge bäst avkastning, men ingen valde bank efter förtroende och tillit. En person hade haft fonder som hon sålt av till insats av lägenhetsköp, och en annan hade ytterst dåliga erfarenheter av bankens rådgivare som lett till en större förlust. Två personer hade planer på att börja fondspara till sina barn när de ”var på banan igen”, vilket innebar efter att mammaledigheten var över och de var tillbaka i arbetslivet. En person sa att hon ville att bankens tjänster skulle vara personligt anpassade efter hennes familjs situation och att en banktjänsteman gärna fick ringa hem till henne och diskutera situationen och erbjuda deras

27

förmånligaste räntor. Att en banktjänst måste vara personlig för att bli intressant var återkommande hos alla informanter. De berättade även sina bästa spartips som att inte göra småköp, anpassa sparandet till sin egen

ekonomi och att ett kortsiktigt sparande till någonting specifikt, exempelvis en resa, kan vara roligt och ett bra sätt att komma igång.

Drömmar (Vad man drömmer om och vad man vill spara till)

Boende i olika former som radhus, villa, kolonilott, landställe och tillgången till en trädgård tillsammans med möjligheten att kunna resa och köpa ”vad jag vill” var de vanligaste drömmarna hos kvinnorna. Tankar om att kunna köpa prylar, äta middag på restaurang, åka på weekendresor, ha tillgång till bil och annan vardagslyx var dominerande i sammanhanget, hellre än att spara till barnen, att ha en buffert och att känna trygghet inför pensionen även fast det också nämndes.

Livsstil (Intressen och personlighetsdrag)

Trots stressnivån i deras liv hade alla kvinnor tid för personliga intressen av olika slag. Allt ifrån ridning, träning, matlagning, resande, shopping, att umgås med kompisar, hemmapyssel, inredning, design, vetenskap, djur,

samhällsfrågor och politik. Tre av fem uttryckte starka åsikter inom politik och samhällsfrågor och jag betraktar dem som riktiga eldsjälar. Dessa kvinnor var seriösa, ansvarsfulla, insatta, miljömedvetna, allmänbildade, brann för

debatter om jämställdhet och etik och var framför allt väldigt jordnära. De andra två gav också väldigt seriösa och mogna intryck men var mer defensiva och påpekade istället vikten av trygghet och tid för familj och vänner.

Inspiration (Vad som är inspirerande både när det gäller sparande och generellt i livet)

Andra människor var helt klart den största inspirationskällan hos samtliga kvinnor och det kunde vara allt ifrån familjemedlemmar, kollegor, vänner, grannar och barn till bekanta eller helt okända människor. Tätt därpå kom sociala medier, forum och bloggar. Nästan alla kvinnor följde något typ av flöde eller någon blogg, och vanligast var inrednings-, stil- och designbloggar.

28

Ekonomiskt sett var att ”se pengarna växa” och att göra prismedvetna val som att köpa och sälja saker över internet väldigt inspirerande. Design, rikedom och lyx kombinerat med trygghet, ärlighet, personlighet och känslan av att något ska kännas äkta var också återkommande i sammanhanget.

5.2 Resultat av observationer

Mina observationer i form av forum och bloggar gav mig också värdefull information. FamiljeLiv är en webbsida, ”www.familjeliv.se” som anses vara ”Sveriges största forum för kvinnor i familjen” och är en systersajt till Bröllopstorget. FamiljeLiv startades av aktiva föräldrar och behandlar allt som rör familjelivet, inklusive den ekonomiska aspekten (FamiljeLiv, 2013). Även om jag inte kunde säkerställa att målgruppen gick inom mina ramar valde jag att ta mig en närmare titt på deras forum.

Fig 7: FamiljeLiv’s logotyp och en sökruta där man enkelt kan söka på ämnen, exempelvis ”spartips”

På FamiljeLiv’s webbsida gjorde jag sökningar kring kvinnors inställning till sparande och hur man ska gå till väga för att fatta beslut. Att leta spartips och ekonomisk

vägledning var inte svårt och det fanns till och med en egen rubrik som var skapad för just dessa frågor (FamiljeLiv, Ekonomi, 2013). Där gavs tips på hur man sparar genom att föra över pengar till sparkonto direkt när lönen kommer, sänker sina

hushållskostnader, lagar mat och ha med sig matlådor, endast köper saker när man verkligen är tvungen och framför allt att sluta göra småköp. Många tipsade även om ”kuvertmetoden” som bygger på att man vid löning tar ut kontanter i uträknad summa som ska täcka hela månadens utgifter. Man lägger sedan dessa kontanter i fyra olika kuvert och använder endast ett kuvert i veckan. I det fjärde kuvertet lägger man även i bankkortet så man inte använder det av misstag (Kuvertmetoden, 2010).

29

Fig 8: Tankekarta som jag använde vid Brainstorming Därefter skapade jag en egen användare för att dyka djupare i forumet och få mer

personliga tips. Jag frågade på ett trovärdigt sätt om läsarnas bästa spartips och hur man tar tag i sin ekonomi, och fick även där tips om kuvertmetoden, att spara till specifika saker som ger glädje i livet, spara för att kunna unna sig, vara streetsmart, ha kortsiktiga mål och att spara växeln vid kontantköp (FamiljeLiv, Egen tråd, 2013).

Utöver FamiljeLiv’s forum har jag besökt bloggar som ”www.slut-pa-pengar.nu” och ”www.snaljap.blogspot.se”, där i synnerhet mödrar skriver väldigt ärligt om sin vardagsekonomi och hur de får livet att gå ihop pengamässigt. Ganska snabbt upptäckte jag att dessa skribenter till huvudsak fokuserade på större ekonomiska beslut som pension, bolån och aktier. Jag anade även att dessa personer var på minst steg 4 i TTM (se kapitel 3.2.2) redan när de började att blogga och därför redan har kommit väldigt långt i sin förändringsprocess. De har skapat sina bloggar med anledning av att själva kunna se sin personliga utveckling, och även för att dela den erfarenheten med andra.

5.3 Brainstorming

Efter att ha analyserat insamlad data ägnade jag mig åt brainstorming, vilket innebar att jag ansatte tid för att komma på idéer till koncept att arbeta vidare med. Jag tog till vara på resultaten som mina empiriska undersökningar hade givit mig, men hade även den teori som jag granskat kvar i bakhuvudet. Jag valde att använda SEB’s befintliga koncept Digital Coin Jar som

utgångspunkt för alla mina idéer.

Anledningen till det valet var att inga av mina intervjuer och observationer gav mig någon anledning till att inte göra det, utan de istället bekräftade flera av

konceptets grundprinciper. Exempel på dessa bekräftelser var tips som att spara växel vid kontantköp, viljan av få

fortsätta att handla som vanligt och att få respons i form av att se pengarna

30

växa på kontot utan att behöva anstränga sig. Nedan är en kortfattade sammanfattningar av mina idéers huvudfokus.

1. Streetsmart

Den här idén bygger på miljötänkande. Att tävla mot sig själv i att tänka grönt, göra saker själv, köpa begagnat, hitta erbjudanden och ha en hållbar livsstil där man t.ex. får råd att köpa ekologiskt. En möjlig plan för att intressera användaren för långsiktigt sparande vore att ge tips på "gröna fonder" med företag inom önskad miljöprofil som man vill stödja. Det som gav den här idén stöd var kvinnornas etiska åsikter som viljan att att göra rätt för sig, vara rättvis, tänka på samhällsfrågor och att debattera för sina val.

2. Lyxkontot

Lyxkontot är ett konto som man enbart använder för att köpa saker till sig själv och kunna unna sig saker utan att känna ångest. Man ska inte behöva ha dåligt samvete för att man roar sig en kväll ute med vänner, köper nya skor eller vill gå på en konsert. Dessa inköp ska ge livskvalité, öka det privata välbefinnandet och framkalla goda minnen istället för att känna att man har slösat. Vad som ligger bakom den här idén är kvinnornas drömmar om att ha råd med det liv som man vill leva för stunden.

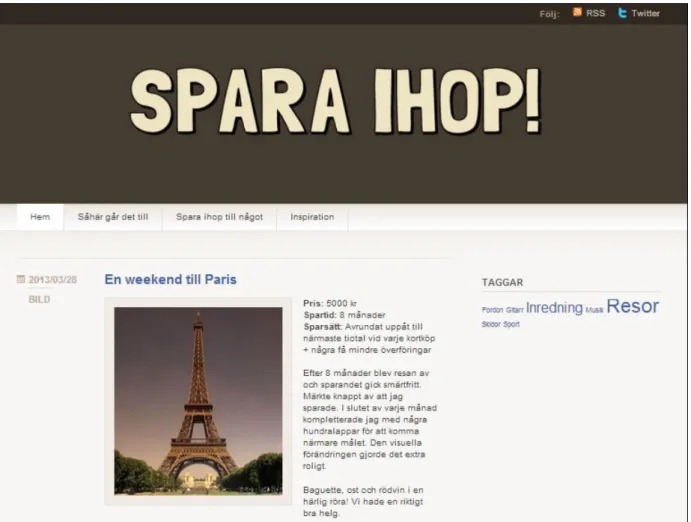

3. Spara ihop

Den här idén går ut på att bli inspirerad och att inspirera andra till att spara ihop till någonting specifikt som man verkligen vill ha, exempelvis en ny cykel eller en weekendresa till Paris, och att inte göra några impulsköp. Man sparar helt enkelt för att spendera. Idén är att det ska finnas en internetbaserad tjänst där man se andras sparanden och börja spara till någonting själv. Under

"spartiden" blir man förföljd av en personlig visualisering som återspeglar hur man närmar sig sitt mål. Den här visualiseringen passar bra till att ha som startsida i sin webbläsare vilket gör att man ser den dagligen och på så vis kan följa förändringen. De faktorer som bidrog mest till den här idén var

31

sociala medier.

5.4 Från idé till koncept

Efter möten med min handläggare, kontaktperson på SEB och egen reflektion kom jag fram till att alternativ 3, Spara ihop, var den idé som hade störst potential och som jag skulle arbeta vidare med. Det var den idé som hade störst stöd av mina intervjuer eftersom den hade fokus på ett kortsiktigt sparande där man blir inspirerad av andra människor i online miljö och får en personligt anpassad tjänst i valbar stil med en koppling till att se pengar växa. Den hade även stöd från mina observationer där jag blivit tipsad om att spara växeln vid köp som i Digital Coin Jar och att spara till någonting specifikt som fyller glädje i livet. Idén skulle även kunna bidra med ett nytänkande sätt för banken att involvera och engagera sina kunder mer i form av ett kollaborativt skapande och hade med andra ord god potential utifrån ett

tjänstedesignperspektiv. Jag granskade även mina andra två idéers för- och

nackdelar. Den största nackdelen som jag såg med båda idéerna var att de saknade helhetsperspektiv. Istället valde jag att behålla vissa beståndsdelar som var

betydelsefulla för mina målgrupp och implementerade dem i min valda idé. Från Streetsmart valde jag att ta med mig strävan mot ett långsiktigt sparande och att låta kvinnornas livsstilar fortfarande vara i fokus. Från Lyxkontot valde jag att ta med mig fokuset på livskvalité och känslan av att få vara nöjd över sina inköp.

En kortfattad sammanfattning av min valda idé var att kvinnan väljer vad hon vill spara till och får därefter en personlig visualisering i form av en bakgrund i sin

webbläsare som återspeglar hur hon närmar sig sitt mål. För att beskriva idén som ett koncept och mer ingående valde jag att göra en User Journey (se fig 9, 10, 11) och beskriva olika Scenarios i tidsaspekter för att få en klarare överblick av vad de olika delarna innehöll. Dessa tidsaspekter var före, under och efter och är beskrivna nedan.

Före

Målgruppen, i det här fallet kvinnan, drömmer om eventuella framtidsplaner, saker som ska inhandlas eller är kanske helt ovetandes av vad hon vill ha. Hon surfar runt på internet bland bloggar och sociala medier och kommer fram till

32

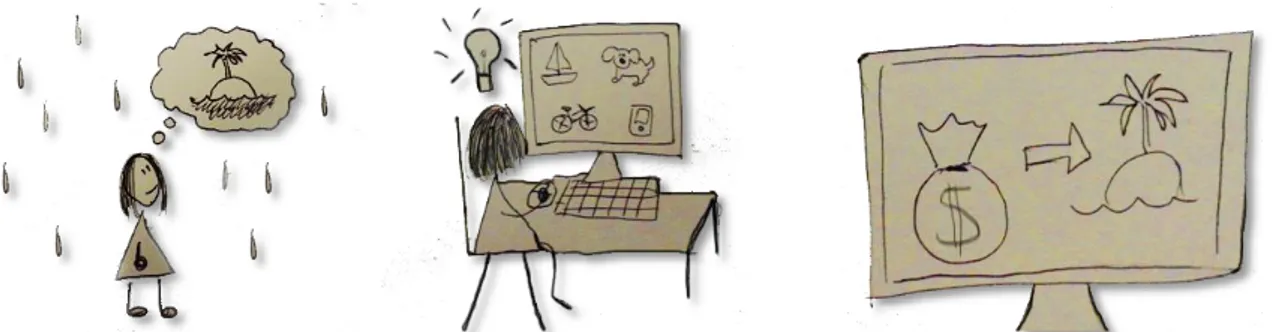

tjänsten efter att av nyfikenhet tryckt på en bild, antingen direkt från SEB’s webbsida eller via sociala medier. På den webbsidan finner hon inspiration då hon ser vad andra har sparat till och blir extra nyfiken på det visuella paketet som skräddarsys speciellt till hennes sparandemål. Hon bestämmer sig för att spara ihop till något och går vidare till inställningarna där hon fyller i vad hon sparar till, vad det kostar och önskad synkronisering med sin bank. Hon fyller även i eventuellt tema för visualiseringen, t.ex. rymd, skog eller stenålder. Det är meningen att det ska finnas många teman att välja på och kanske till och med möjlighet att skapa ett eget tema. På webbsidan finns alla instruktioner som behövs och hon kan med hjälp av säker inloggning via sin bank känna sig trygg med att registrera sitt kort, aktivera ett specifikt konto för ändamålet och slutföra inställningarna. Hon får sedan ett e-mail med instruktioner som talar om för henne vilken länk som hon ska ha som eventuell startsida i sin webbläsare och hur hon går till väga för att ställa in den.

Fig 9: Visualisering av hur en kvinna går i regnet och drömmer om en tropisk plats, går hem och blir inspirerad av bilder som andra människor har laddat upp och bestämmer sig för att börja spara

Under

Under själva ”spartiden” kan hon, om hon vill, fortsätta att leva sitt liv precis som vanligt. Hon kommer att märka hur visualiseringen förändras när hon gör kortköp och förhoppningsvis kommer hon att bli mer och mer intresserad av att spara ju närmare hon kommer sitt mål. Kanske blir hon så pass inspirerad till att spara att hon börjar göra egna överföringar till det specifika kontot, vilket också ger uppmuntrande feedback i form av visualiseringar.

Visualiseringen kan ses som ett överraskningsmoment. Hon vet inte vad som ska komma men kommer antagligen att bli nyfiken. Målet är att

33

visualiseringen ska kännas tillräckligt personlig för att användaren ska uppskatta den och vilja spara vidare. Den ska även enbart hålla sig till positiv feedback och inte innehålla någon form av negativ visualisering om det exempelvis inte skulle göras några överföringar under en tid.

Fig 10: Visualisering över hur kvinnans startsida i webbläsaren förändras i takt med att det automatiskt överförs pengar till hennes sparkonto när hon handlar

Efter

Efter att utsatt summa har nåtts är det dags att köpa det som man har sparat till. Målet är att det ska kännas som att man verkligen har förtjänat det och att handlingen blir förknippad med tidigare procedur. Vissa personer kanske direkt väljer att börja spara till någonting nytt medan andra kan behöva lite tid för att avnjuta sitt inköp och sedan ta tag i nästa steg. Den färdiga visualiseringen

kommer att läggas upp på webbsidan för att inspirera nya sparare. Användaren

ska även få personligt anpassade tips på hur hon ska ta nästa steg mot ett långsiktigt sparande, gärna personligt skrivet av en kundtjänstarbetare eller annan bankman. ”Visualiseringsbiblioteket”

som skapas skulle SEB sedan kunna använda i större sammanhang. Det vore möjligt att använda dem som temaväggar på olika bankkontor eller i reklamsammanhang som exempelvis affischer på

tunnelbaneperronger. Fig 11: Exempel på återanvändning av visualiseringar i reklamsammanhang

34

Fig 12: Kvinnan har sparat ihop till sitt mål och kan åka på sin resa. Hon blir sedan kontaktad av en bankman som ger henne tips och inspiration att spara vidare, vilket får henne att fortsätta spara

5.5 Framtagande av prototyp & användartester

Som tidigare nämnt är mitt koncept indelat i olika tidsaspekter. Det första användartestet har kretsat kring att undersöka hur konceptets helhet och de tre

tidsaspekterna upplevs, medan det andra enbart fokuserat på prototypens interaktion. Jag har sedan kommit fram till ett slutgiltigt designförslag.

5.5.1 Användartest 1 – Konceptet

Mitt första användartest gjordes för att testa hur mitt koncept upplevdes för en person som är inom ramen för min målgrupp men som tidigare inte varit involverad i min undersökning. Anledningen till att jag valde att göra mitt första användartest med en person som var ofamiljär med konceptet var för att undvika möjliga

påverkningsfaktorer som en medvetenhet av konceptet skulle kunnat medföra. Det med anledning av att mitt koncept till stor del bygger på överraskningsmoment. Min

testperson blev Matilda, en 25-årig sjuksköterskestudent som väntar sitt första barn, har höga studieskulder och som saknar ett privat sparande.

Användartestet delade jag in i tre moment:

Låta testpersonen hitta till aktuell webbsida, låta sig inspireras och skapa ett sparande

Ge testpersonen en personlig visualisering relevant för ändamålet

Återkomma efter avslutat sparande för personlig anknytning och tips på nästa steg

35

Jag hade på förhand föreberett en webbsida via bloggtjänsten Wordpress. Anledningen till mitt val var att Wordpress besatt en stor mängd olika designmallar som var gratis att använda men som ändå gav en stor valmöjlighet för personliga designval. Jag kunde därför snabbt och enkelt skapa en webbsida som passade för mitt ändamål.

Matilda fick i uppdrag att gå in länken ”www.sparaihop.wordpress.com” för att titta runt lite och sedan börja spara till någonting specifikt. Eftersom webbsidan var i bloggformat kunde Matilda först och främst se andras sparanden som poster på startsidan, men även hitta inspiration och börja spara till någonting själv (se fig. 12).

Fig 13 : Bild på hur den första prototypen såg ut som visar ett bloggliknande flöde på vad andra har sparat ihop, men har även en meny där man kan välja att spara ihop till någonting själv eller läsa mer information Rubriken på sidan var samma som namnet på mitt koncept, nämligen ”Spara ihop”. Jag valde att använda mig av ett lekfullt typsnitt till rubriken men ett stilrent och något jordnära färgval till bakgrunden för att ge ett personligt intryck men ändå inte för

36

Fig 14: Formuläret i första prototypen oseriöst. Några djupare designval gjordes

inte med tanke på att det var själva strukturen som skulle testas och inte utseendet. På första sidan fanns

inläggsflöde med avklarade sparanden som olika personer hade postat,

exempelvis en weekendresa till Paris eller nya utemöbler till trädgården. Matilda kunde läsa sig till hur dessa personer burit sig åt för att nå sitt mål, hur lång tid

det hade tagit och även personliga kommentarer kring sparandet. Högst upp i högra hörnet fanns även länkar till sociala medier för att följa och dela inlägg med andra. På de andra sidorna kunde hon även finna inspiration genom att söka bland olika rubriker, läsa information om hur tjänsten fungerade och börja spara till någonting själv med hjälp av ett formulär som jag hade kopplat till min egen e-postadress.

Efter några timmar mottog jag ett e-mail där det stod att Matilda ville spara ihop till en barnvagn som kostade 10.000 kronor och att hon ville spara ihop till den med hjälp av automatiska överföringar varje gång hon använde sitt betalkort. Eftersom konceptet var helt främmande för Matilda och med risk för att det skulle bli för mycket information att ta in valde jag att utesluta valbarheten av tema i den här undersökningen. Istället valde jag att fokusera på hur hon upplevde att få en visualisering som jag valde ut åt henne. Valet av hur sparandet skulle gå till valde jag att ha med i formuläret enbart för att ge en mer genuin känsla. Jag ansåg att det inte var nödvändigt att koppla in den typ av

synkronisering i det här skedet eftersom det var visualiseringen som jag ville testa och inte tekniken av automatiska överföringar, vilken SEB redan besitter i form av Digital Coin Jar. Jag tog därför beslutet att bilden skulle uppdateras oregelbundet, vissa dagar ingenting och vissa dagar flera gånger.

Jag funderade sedan över hur visualiseringen skulle gå till och kom fram till att ett landskapskollage kunde passa för ändamålet eftersom det var ett någorlunda neutralt tema och det var själva visualiseringen och upplevelsen av förändring som fokuset skulle ligga på. I landskapet kunde jag successivt lägga in olika saker som exempelvis

37

gräs, fåglar och träd för att slutligen visualisera en färdig bild på Matilda promenerandes med sin nya barnvagn. Webbsidan gjorde jag den här gången via bloggtjänsten Blogg.se. Anledningen till att jag bytte från Wordpress till Blogg.se var att mina behov

förändrades och istället för en enkel webbsida med poster och fliksystem behövde jag nu istället en helt tom sida som var redigeringsbar. På Blogg.se gavs möjligheten att utan kostnad kunna redigera i HTML-koden och jag skulle därför kunna styra över Matildas startsida utan problem. Jag döpte webbsidan till ”Matildas barnvagn” och länken blev därför ”www.matildasbarnvagn.blogg.se”, vilket jag ansåg gav en personlig känsla. Överst på webbsidan hade jag även lagt in en Google-sökruta för att underlätta hennes vardagliga användande.

Fig 15: Bild på hur Matildas visualisering förändrades under en veckas tid

Jag besvarade därefter hennes e-mail med länken till webbsidan och instruktioner om hur hon skulle gå till väga för att använda den som startsida i sin webbläsare under en

38

veckas tid. Matilda skulle därefter fortsätta att leva sitt liv precis som vanligt förutom att hon hade fått en ny startsida till sin webbläsare.

Från början såg Matilda endast en gångväg , men ganska snabbt började det att växa gräs och träd började att ta form. Efter några dagar satt en uggla i ett träd, en lyktstolpe placerades i gräset, en regnbåge dök upp och efter en veckas tid kunde hon se sig själv gå med en barnvagn längs gångvägen (se fig 15).

Efter en veckas tid hade Matilda, enligt det här användartestet, sparat ihop till sin barnvagn och hon fick ett e-mail i vilket hon blev gratulerad till att ha nått sitt mål och att det var fritt fram att ta sig till affären för att köpa sin barnvagn. E-mailet var skrivet i personlig form och innehöll tips på hur hon skulle upprätthålla eller gå vidare med sitt sparande. Exempel på dessa tips var att spara ihop till en present till någon närstående, att unna sig själv någonting extra och att alternera sparsättet mellan automatiska och manuella överföringar.

Reaktion till tjänsten

Att mötas direkt av bilder på saker som andra personer hade sparat ihop till ansåg Matilda var lättöverskådligt och det väckte ett visst intresse och inspiration. Att webbsidan var uppbyggd som en blogg var däremot ingenting som Matilda tyckte var nödvändigt och hon blev en aning förvirrad över att inte veta vem som administrerade sidan. Hon hade lätt för att finna insiration till vad andra hade sparat till men svårare att hitta var hon skulle klicka för att spara ihop till någonting själv. Även fast Matilda

dagligen använder sig av sociala medier, följer bloggar eller liknande var

delningsfunktionen ingenting som hon ens hade ägnat en tanke åt, vilket innebar att hon inte hade reagerat på ikonerna uppe i det högra hörnet alls. Hon förstod konceptets helhet men kände en viss frustation över att inte veta exakt vad den slutgiltiga finessen skulle vara. Att det handlade om att få en visualisering av något slag var spännande, men hon hade gärnat velat se ett exempel på vad som skulle ske. Namnet ”Spara ihop” var ingenting som hon ansåg var nödvändigt utan hon hade snarare föredragit en mer stilren design med exempelvis bankens logga för att det skulle se seriösare ut.

39 Reaktion till visualiseringen

Att få ett e-mail med instruktioner var inga konstigheter och Matilda beskrev att hon hade haft den angivna länken som startsida under hela perioden. Hon hade besökt startsidan tre till fyra gånger om dagen, både av nyfikenhetsskäl och i samband med vardagligt användande av Internet. Hon tyckte att bilden som visualiserades var väldigt spännande och hon uppskattade att bli överraskad av att se hur den växte fram. Dock beklagar hon sig över att ha varit ouppmärksam och inte sett vissa detaljer förrän i efterhand. Att lämna ifrån sig kontrollen över vad som visualiserades på startsidan i sin webbläsare hade Matilda inga negativa åsikter om, snarare tvärtom. Hon hade gärna kunnat tänka sig att välja tema på visualiseringen själv, men att bli överraskad var någonting som hon verkligen uppskattade och som hon poängterade var viktigt att behålla.

Reaktion till avslutande feedback

Att bli kontaktad i efterhand var någonting som hon uppfattade som väldigt positivt. Hon kände sig uppskattad och hon beskrev det hela som ”väldigt personligt”. Hon hade inte heller haft någonting emot att ha blivit kontaktad av banken under tiden som visualiseringen skedde. Hon tyckte att idén angående att banken kunde återanvända bilderna i ett större perspektiv som i reklamsammanhang var något som var det bland det roligaste med hela konceptet, speciellt idén med att få sin bild uppsatt på en

tunnelbaneperrong. Matilda uttryckte generellt mycket glädje och påpekade att det var kul att vara med i undersökningen och att om hon hade köpt barnvagnen ”på riktigt” så hade hon antagligen varit väldigt nöjd med sitt köp.

5.5.2 Användartest 2 - Interaktionen

I det här användartestet valde jag att bibehålla kontakten med Matilda eftersom att hon var så pass insatt i mitt koncept och jag värderade hennes åsikter som väldigt värdefulla. Jag beslutade mig även för att kontakta en helt ny person inom ramen för målgruppen för att säkerhetsställa att utvecklingen fortfarande skulle ge samma förståelse för de som inte var insatta i konceptet. Utöver Matilda valde jag därför att kontakta Isabella. Isabella, 25 år, har studerat scenproduktion och arbetar nu mellan två olika jobb inom kulturbranschen, har inget privat sparande men har studieskulder.

40

Efter att ha tagit Matildas åsikter från mitt första användartest i beaktning valde jag att utveckla en helt ny webbsida, den här gången via tjänsten Wix. Wix erbjöd såväl som Wordpress och Blogg.se möjligheten att skapa webbsidor utan kostnad, men vad som gjorde Wix extra speciella i det här sammanhanget var att de gav stöd för Flash vilket skulle hjälpa mig att visa upp exempelbilder på visualiseringar. Länken till webbsidan blev ”www.prototyp1.wix.com/prototyp1”.

41

I enlighet med Matildas åsikter valde jag att ändra på följande punkter (se fig. 16):

Ge webbsidan ett mer professionellt utseende och mer ”rak på sak”

Göra designen mindre plottrig och mer stilren genom andra färgval och typsnitt

Ta bort rubriken ”Spara ihop”

Koppla ihop tjänsten mer till SEB genom att placera deras logga i headern

Ge tydliga exempel på hur visualiseringen går till

Skapa en tydlig interaktion till formuläret där man kan spara ihop till något

Skapa möjlighet att välja tema på visualiseringarna

Att mötas av en datorskärm föreställandes en rörlig visualisering var någonting som jag hade ägnat extra åtanke för att göra webbsidan mer ”rak på sak”. Även rubriken, den korta informationstexten och den stora knappen ”Börja spara” valde jag för att skapa extra tydlighet. Att se vad andra har sparat till var någonting som jag ville ha kvar, och för att visa för användaren att man kunde välja olika teman på visualiseringarna valde jag att ha en variation av olika stilar på exempelbilderna, exempelvis Lego, karta, tavla och mönstrat tyg. Klickade man på bilderna blev de större och informerande text dök upp. Jag valde att ha så mycket som möjligt på den första sidan, vilket innebar att jag även inkluderade hjälptext om hur tjänsten fungerar, hur visualiseringen ställs in och även säkerhetsrelaterade frågor kopplade till sparandet. I fliken ”Börja spara” fanns endast ett formulär för att tydligt visa att det var på den sidan som man anslöt sig till tjänsten (se fig. 17).