Den digitala rådgivaren

En tvärsnittsstudie om sparrobotens etablering på den

svenska kapitalmarknaden

The digital advisor

A cross-sectional study about the robo-advisors

establishment on the Swedish capital market

Kandidatuppsats

Holger Lindh

Victor Sköld

Informatik Kandidatnivå 13hp VT2020Den digitala rådgivaren - En tvärsnittsstudie om sparrobotens etablering på

den svenska kapitalmarknaden

Kandidatuppsats

Lindh, Holger, IT och ekonomiprogrammet, Malmö Universitet, Sverige Sköld, Victor, IT och ekonomiprogrammet, Malmö Universitet, Sverige

Abstrakt

Studiens mål är att besvara hur introduktionen av sparrobotar kommer att påverka den svenska kapitalmarknaden samt undersöka vad svenska individer har för syn på tjänsten. För att kunna besvara forskningsfrågorna har tre olika metoder använts. Som huvudsaklig metod för att ta reda på individers inställning till sparrobotar har en enkätundersökning använts, utöver detta har även dokumentanalyser och en litteraturstudie använts. Sparrobotar är ett direkt resultat av digitaliseringen som pågår i samhället och möjliggör finansiell rådgivning till lägre kostnad än vad som varit tillgänglig tidigare.

Forskningens resultat visar att mänskliga rådgivare kommer att behöva konkurrera med automatiska robotar som har potential att drastiskt förändra den finansiella marknaden. Studien visar på att sparroboten kan erbjuda finansiell rådgivning till lägre kostnad än en traditionell mänsklig rådgivare samtidigt som dess användande kan leda till minskad risk för dåliga finansiella beslut av användaren. Viss forskning tyder även på att sparroboten kan vara mer konsekvent med deras finansiella råd jämfört med dess motpart. Individer i Sverige har generellt en blandad syn på användandet av sparroboten medan en stor del av respondenterna inte har känt till dess existens. Graden tillit och vilja att använda tjänsten varierar beroende på nivån av generella tekniska kunskaper samt erfarenhet inom finansbranschen.

Abstract

The study aims to answer the questions of how the introduction of robo-advisors will affect the capital market and investigate with which view Swedish individuals approach the service. In order to answer the research questions the study has used three different methods. The main method for investigating the citizens view of robo-advisors was through a survey study, but document analysis and a literature study were also used. Robo-advisors are a direct result of the digitalization that is taking place in the society. The main reason behind their existence are to simplify the capital market and reduce the unnecessary fees that the banking sector is charging for traditional financial advice.

The result shows that human advisors now will have to compete with autonomous robots which have the potential to drastically change the market. The study finds that the robo-advisor can provide financial advice at a lower cost than traditional human advisors while its usage can lead to lower risks of bad financial decisions by the user. Some research also suggests that robo-advisors can be more consistent in their financial advice compared to their counterpart. Individuals in Sweden generally have a mixed view on the usage of robo-advisors while at the same time many respondents did not know the service existed. The level of trust and willingness to use robo-advisors is affected by the level of general technical interest and financial experience. Keywords: Robo-Advisor, FinTech, Financial advice, Digitalization

Innehållsförteckning

1. Inledning 1

1.1 Samhällets väg till digitalisering 1

1.2 Sparandet i Sverige idag 1

1.3 Sparrobotens uppkomst 2

1.4 Syfte och forskningsfrågor 4

2. Metod 5

2.1 Tvärsnittsstudie 5

2.2 Datainsamlingsmetod 5

2.2.1 Valet av enkätundersökning som datainsamlingsmetod 5

2.2.2 Enkätens utformning 6

2.3 Litteraturundersökning som datainsamlingsmetod 10

2.3.1 Urval för litteraturundersökning 10

2.4 Dokumentanalys 11

2.4.1 Kritik till dokumentanalys 12

2.5 Urval för enkätundersökning 12

2.5.1 Bekvämlighetsurval 12

2.6 Analysmetod för kvantitativa data 13

2.7 Analysmetod för kvalitativa enkätfrågor 14

2.8 Etiska förhållningssätt 14

3. Resultat av Litteraturgenomgång 15

3.1 Kapitalmarknadens historia 16

3.2 Digitaliseringen inom finansmarknaden 17

3.3 Egenskaper hos sparrobotar 17

3.4 Sparrobot eller mänsklig rådgivare? 18

3.5 Sparrobotens utbredning 19

3.6 Sparrobotens bakomliggande teorier 20

3.7 Teorisammanfattning 21

4. Empirisk data 22

4.1 Resultat från dokumentanalys 22

4.1.1 Sparrobotar i Sverige idag 22

4.1.2 Sparrobotars syfte 23

4.2 Enkätsvar 24

4.2.2 Respondenternas sparande i sparrobotar 28

4.2.3 Respondenterna som inte sparar i sparrobotar 29

5. Diskussion 30

5.1 Förändringar sparrobotar bidrar till inom den svenska kapitalmarknaden 30 5.2 Vad har svenska individer för inställning till sparrobotar? 32

6. Slutsats 34

6.1 Vidare forskning 36

1

1. Inledning

1.1 Samhällets väg till digitalisering

Vi lever i ett samhälle som är starkt påverkat av digitala produkter och hjälpmedel. Processer blir mer automatiserad och det blir enklare att kommunicera på distans. Digitala verktyg bidrar också till att samhället utvecklas snabbare än någonsin och individer, företag och offentlig sektor tvingas anpassa sig (Andréasson, 2015). Begreppet digitalisering innebär att objekt, processer eller andra artefakter som tidigare varit fysiska alternativt analoga blir digitala. Det innebär i sin tur enorma möjligheter i form av att arbetsuppgifter kan utföras snabbare, levnadsstandarden har möjligheten att förbättras och det som tidigare förvarats i lager kan numera förvaras på hård- och mjukvara och därmed kräva mindre plats och förvaras säkrare. Detta är bara några exempel på möjligheter som digitaliseringen bidrar med, men det bidrar även med komplikationer inom samhället som måste lösas. Automatiserade processer innebär att specifika arbetsuppgifter blir obsoleta och arbetslösheten riskerar att öka, dessutom krävs en viss kunskap för att kunna använda vissa produkter eller tjänster. Det kan inte minst bli ett problem för den åldrande delen av befolkningen där många riskerar att hamna i digitalt utanförskap (Francisco et al., 2019). Digitaliseringen påverkar som sagt många olika delar av samhället och ett område som har förändrats i takt med de många nya verktyg som introducerats är finansbranschen där det senaste verktyg som lanserats är sparrobotar som är tänkt att fungera som hjälpmedel för privatsparare att välja rätt investeringsalternativ (Fisch et al., 2017).

1.2 Sparandet i Sverige idag

I Sverige investerar ungefär 76 % av befolkningen mellan 18–75 år sina pengar i fonder (Fondbolagens förening, 2018). Att 24 % av befolkningen hållit sig borta från kapitalmarknaden har ur ett historiskt perspektiv inneburit att klyftorna mellan rika och fattiga har ökat. Detta då Stockholmsbörsen sedan sin introduktion 1863 genererat en genomsnittlig årlig avkastning på 8%, vilket också är representativt för 2000-talets utveckling (Fondbolagens Förening, 2019). Detta har påverkat många demografiska grupper i Sverige och har potential att göra det framöver också, inte minst pensionärer.

Sverige som har en åldrande befolkning får fler invånare för varje år som går, och antalet pensionärer ökar. Resultatet av detta blir att pensionärerna får ut en lägre andel procent i pension i relation till vad man tjänade under sin yrkeskarriär, och för varje generation som kommer blir den lägre. I studien gjord av Pensionsmyndigheten (2018a) visas att personer födda 1930 skulle få ut 61,7 % av sin slutliga lön i allmän pension, vilket kan jämföras med folk födda 1990 som i nuvarande utveckling estimeras få ut runt 44,5 % i allmän pension när de fyller 65 år. Utvecklingen visar på att pensionärer i framtiden kommer få det tuffare ekonomiskt än vad dagens pensionärer har det, och tvingas antingen arbeta längre eller spara mer för att kunna bibehålla samma livsstil som tidigare generationer kunnat unna sig. Ett sätt att spara sina pengar och samtidigt få chansen att potentiellt få avkastning på dem är via investering på börsen. Att låta sina pengar arbeta i form

2 av ränta-på-ränta principen på börsen, kan man förhoppningsvis ta del av en större andel kapital när pensionen närmar sig (Pensionsmyndigheten, 2018a). Trots att det innebär en risk att investera på kapitalmarknaden har det historiskt visat sig väldigt lönsamt att investera långsiktigt på marknaden. Resultatet skulle i sin tur kunna bryta skrönan om 40-40-40-blåsningen som sprids på sociala nätverk, som innebär att vi i Sverige ska jobba 40 timmar i veckan i 40 år för att sedan leva på 40 % av lönen. Detta skulle nämligen ske om börsen agerar som den gjort historiskt, vilket i sig inte är en naturlag.

Ett annat problem som uppstår och som är bidragande till att vissa svenskar inte investerar är eftersom finansbranschen har ett rykte om att vara svår att förstå och agera på. Aktörerna som befinner sig inom sektorn har historiskt tjänat stora pengar på att erbjuda finansiell rådgivning. Den dyra rådgivningen är en av anledningarna till att privatpersoner väljer att avstå att få til lgång till deras råd, vilket återigen sätter dem i en position där de hamnar i ekonomiskt utanförskap (Riple, 2013). Även risken, som investeringar trots allt innebär, är en faktor till att en del väljer att stå utanför. Vidare nämner Riple (2013) att råden som de finansiella rådgivarna delar med sig utav är långt ifrån felfria. Människor kan omöjligt veta vad som kommer att ske i framtiden inom den finansiella sektorn och mycket av det som sägs är av ren övertro på sin egen förmåga eller, för att vara hård, försöka med spådomskonst.

1.3 Sparrobotens uppkomst

Finansiell teknologi, på engelska Financial Technology eller FinTech, har under de senaste åren fått stort genombrott inom finansiella institutioner och start -ups. World Economic Forum identifierade 2015 finansiella teknologier som en disruptiv innovation som drastiskt kommer att förändra den finansiella industrin (Fisch et al., 2017). Ett resultat av utvecklingen inom FinTech är uppkomsten av finansiella rådgivare och däribland sparrobotar (Day et al., 2018). Automatiserade sparrobotar kom till världen 2008 när de två amerikanska bolagen Betterment och Wealthfront skapade sina första robotrådgivare (Fisch et al., 2017).

Sparrobotar är en automatiserad tjänst, som fungerar som ett alternativ till klass isk mänsklig rådgivning. Rådgivningen sker online där användaren efter att ha svarat på ett antal personliga frågor om sin ekonomi och syn på investeringar, får fram ett investeringsförslag. Skillnaden jämfört med mänskliga rådgivare är att robottjänsten automatiskt omplacerar kundens kapital till det bästa och billigaste alternativet, beroende på kundens svar på frågorna. Köp- och säljalgoritmerna är tydligt regelstyrda vilket gör att varje investeringsförslag är opartiskt och följer Finansinspektionens regler (Day et al., 2018). Efter att internationella sparrobotar, främst i USA, börjat etablera sig på marknaden i början på 2010-talet kom till slut den första svenska roboten att äntra kapitalmarknaden år 2016. Den första svenska sparroboten döptes till Tieless och efterföljdes av flertalet andra robotar som lanserades samma och efterföljande år (Pensionsmyndigheten, 2018b). Den höga konkurrensen i kombination med för lite kapital tvingade Tieless att gå i konkurs innan de knappt hunnit börja, men i dess eftermäle dök det upp flertalet nya sparrobotar som är aktiva på marknaden än idag. Såväl de etablerade internetbankerna Avanza och Nordnet som de nystartade företagen Lysa, Opti och Fundler lanserade nya sparrobotar på marknaden (Pensionsmyndigheten, 2018). Den tydliga trenden har bidragit till att de svenska storbankerna

3 också börjat överväga nyttan av att ha en egen sparrobot inom sina utbud att erbjuda kunderna. Den första mer klassiska, fysiska, bank som erbjöd en sparrobot var Nordea och deras robot Nora. Senare har även Danske Banks June anlänt till marknaden och fler uppges anlända inom en snar framtid.

4

1.4 Syfte och forskningsfrågor

Den finansiella sektorn är under en digital förändring där många nya tjänster och produkter uppstår. Dessa processer har potential att påverka både privata sparare och större institutioner. För att bättre förstå vad sparroboten bidrar med har arbetet som syfte att ta reda på hur sparrobotar kommer förändra den svenska kapitalmarknaden, och vilken syn den svenska individer har på tjänsten. Vilket har genererat i följande forskningsfrågor:

● Vilka förändringar kan sparroboten bidra till inom den svenska kapitalmarknaden? ● Vad har svenska individer för inställning till sparrobotar?

För syftet i detta arbete kommer sparrobotar, fondrobotar och robot-rådgivare användas i synonym till varandra, så länge inget annat beskrivs.

5

2. Metod

Studien kommer vara av både kvantitativ och kvalitativ karaktär, där olika typer av metoder används för studiens olika delar. För att samla in den kvantitativa data om personers syn på sparrobotar användes metoden enkätundersökning. Enkätundersökningen består av både kvantitativa och kvalitativa data för att samla in information om respondenternas sparbeteende och syn på sparrobotar, för att kunna besvara frågeställningen “Vad har svenska individer för

inställning till sparrobotar?”. För att besvara den andra forskningsfrågan “Vilka förändringar kan sparrobotar bidra till inom den svenska kapitalmarknaden?” utfördes en dokumentanalys där

företagen bakom sparrobotarna var analysobjekten och där offentliga dokument, hemsidor och intervjuer utnyttjades för att insamla data.

2.1 Tvärsnittsstudie

Den forskningsstrategi som använts på studien är en tvärsnittsstudie (Denscombe, 2018). Den anses vara lämplig att tillämpa på grund av att studien ämnar ta reda på vilken variation som finns mellan olika individer och hur deras syn på sparrobotar ser ut. Variationen uppkommer genom att flera olika fall studeras för att möjliggöra slutsatser i syfte att besvara forskningsfrågan.

Tvärsnittsstudie avser att stämma av särskilda aspekter av fenomen eller trender i samhälle t. Detta kräver att de svar som inkommer från vald datainsamlingsmetod samlas in under i stort sett samma tidpunkt. Detta för att tvärsnittsstudiens mål är att mäta någonting som sker just nu och blir därmed känslig till eventuella samhällsförändringar. Av denna anledning har studien genomfört en utdelning av frågeformulär till en varierad målgrupp under en och samma period (Bryman & Bell, 2013). Svaren används för att kunna analysera huruvida det finns skillnader i hur folk ser och utnyttjar sparrobotar beroende på faktorer såsom ålder, inkomst och kön.

2.2 Datainsamlingsmetod

2.2.1 Valet av enkätundersökning som datainsamlingsmetod

Enkätundersökningar är användbara för studier som önskar nå ut till en bred massa, vilket denna studie har för avsikt att göra. För att utnyttja metodens egenskaper på bästa möjliga sätt är det av central vikt att syftet med enkäterna är klart innan det skickas ut till allmänheten och att allt är ordentligt genomfört (Bryman & Bell, 2013). Detta då enkäten skiljer sig gentemot många andra vetenskapliga metoder i form av att enkäten inte kan förändras allt eftersom data blir insamlad. Detta för att säkerställa dess vetenskapliga kapacitet. Det är inte heller möjligt att ställa följdfrågor till respondenter baserat på deras tidigare svar.

Utifrån denna bakgrund togs beslutet att enkäten skulle innehålla frågor, som även de inom området mindre insatta, respondenterna skulle kunna besvara. Detta för att måla upp en klar bild över hur samhällssituationen såg ut idag kring fenomenet sparrobotar.

6 Alternativet att använda strukturerade intervjuer var även något som präglade valet av metod. Beslutet att använda just enkäter togs av ett antal olika faktorer. Det första och mest grundläggande var att de går snabbare att utforma och svara på än intervjuer. På så vis hinner fler resultat komma med i den insamlade data vilket är direkt avgörande för att studiens resulta t ska vara så representativt som möjligt för den valda målgruppen (Denscombe, 2018). Effektiviteten påverkar inte enbart skribenterna och deras tidsschema utan även valmöjligheterna för respondenterna ökar då de kan själva utforma sitt individuella schema till när de anser sig ha tiden att besvara enkäten.

Något som bidrar till legitimitet av en enkät i jämförelse med intervju är att frågorna är konstruerade på exakt samma sätt för varje respondent, vilket resulterar i mindre feltolkningar och mer korrekt statistik (Bryman & Bell, 2013).

För verifiering och validering av den framtagna enkäten skickades frågeformuläret först till ett tiotal testpersoner som fick i uppdrag att ge feedback om möjliga förbättringsområden eller otydligheter. I enkäten finns även en beskrivande text som förklarar vad enkäten har som syfte att behandla, varför det görs och teknisk information om vem som kommer behandla och ha tillgång till texten. Varje enkät besvarades anonymt för att respondenterna ska känna sig säkra att käns lig information inte kommer i fel händer och för att det inte är av intresse för statistiken vem som har svarat vad. Inledningen innehåller även kontaktuppgifter i form av e-postadresser till oss som författare ifall eventuella frågor skulle uppkomma samt en generell uppskattning över hur lång tid det tar att svara på enkäten.

2.2.2 Enkätens utformning

Målet med datainsamlingen via enkäten var att skapa en uppfattning om hur individer inom olika målgrupper ser på och/eller använder sig av sparrobotar för sitt personliga sparande. Frågorna är utformade på ett sätt som gör fördelning av målgrupper enkel genom generella frågor i introduktionen. Utöver detta är enkäten uppdelad i tre huvudsakliga avsnitt (Se tabell 1).

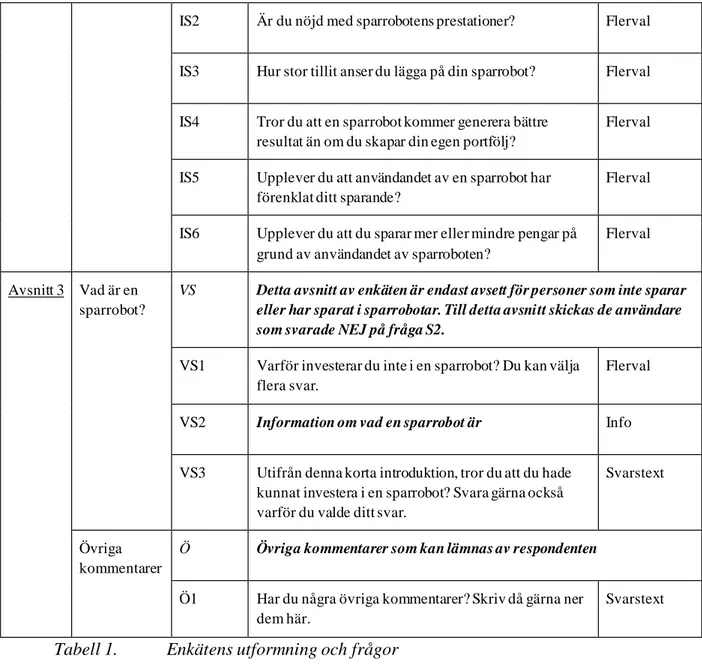

Avsnitt 1: Inledande frågor om respondenten för att kunna kartlägga demografiska egenskaper

genom frågor om kön, ålder, inkomst med mera samt om de har använt en sparrobot tidigare eller inte.

Avsnitt 2: Frågor gällande upplevelsen och åsikter gällande sparrobotar. Detta avsnitt blir endast

tillgängligt ifall respondenten svarat JA på frågan “Har du sparat i en sparrobot...?” (Fråga S2,

tabell 1).

Avsnitt 3: Kort informativt avsnitt om vad en sparrobot är och vad de används till. Utifrån den

korta introduktionen får personen svara på varför de inte investerat i en sparrobot samt ifall de utifrån introduktionen hade kunnat tänka sig att göra det. Detta avsnitt blir endast tillgängligt ifall respondenten svarar NEJ på frågan “Har du sparat i en sparrobot…?” (Fråga S2, Tabell 1).

Vid utformningen av enkäten har goda frågor med syfte att motverkar någon form av partiskhet eftersträvas med stöd från Jansdotters (2002) text om upprättande av enkätundersökningar.

7 Ledande frågor, där frågan i sig innehåller någon form av svarsalternativ, exempelvis “Hur bra tycker du att utbudet av skönlitteratur är?” har undvikits. Detta för att upprätthålla en så neutral ton som möjligt (Jansdotter, 2002). Andra typer av ledande frågor som undvikits är exempelvis frågan “Vad arbetar du med?”, vilket är en frågeformulering som förutsätter att individen arbetar eller har ett jobb (Jansdotter, 2002). Här har istället formuleringen “Vad har du för huvudsaklig sysselsättning?” använts för att ge en bredare tillämpning för fler individer.

Som nämnts i kapitel 2.2.1 Valet av enkätundersökning som datainsamlingsmetod har frågorna tillhörande Avsnitt 1 och kategori introduktion haft som avsikt att kartlägga demografiska egenskaper hos respondenten (Jansdotter, 2002). Dessa frågor kan kallas för bakgrundsvariabler och gör det möjligt att urskilja mönster hos de respondenter som svarat. Vid valet av bakgrundsvariabler har forskningsfrågan och syftet med arbetet beaktats för att göra de utvunna mönstren relevanta för arbetet.

Validiteten för undersökningen är av stor betydelse för att inte äventyra med trovärdigheten av resultatet (Runeson. 2008). Som resultat av detta utformades enkätfrågorna för att på ett så bra sätt som möjligt minimera risken för feltolkningar. Utöver detta beaktas även den externa validiteten som handlar om i vilken utsträckning den insamlade data kan analyseras och generaliseras. En väl genomförd undersökning bör även säkerställa en god reliabilitet där en annan forskare ska kunna komma fram till samma resultat vid genomförandet av en likadan studie (Runeson, 2008).

8

Avsnitt Kategori ID Fråga Frågetyp

Avsnitt 1 Introduktion I Frågor för att placera respondenten

I1 Ange ditt kön Flerval

I2 Ange din ålder Flerval

I3 Vad har du för huvudsaklig sysselsättning? Flerval

I4 Vad är din genomsnittliga månadsinkomst (netto)? Flerval

Vanor för sparande

V Generella frågor om individens sparande

V1 Sparar du just nu några pengar, exempelvis på ett sparkonto eller fondkonto?

Ja/Nej

V2 Har du någonsin investerat i fonder? Ja/Nej

V3 Har du någonsin investerat i aktier? Ja/Nej

V4 På en skala 1-10, hur insatt anser du dig vara i aktie-och fondmarknaden?

Likertskala

V5 Har du någonsin tagit hjälp av en finansiell rådgivare vid investering av ditt kapital?

Ja/nej

V6 På en skala 1-10, hur intresserad anser du dig vara för IT, teknik eller digital hjälpmedel?

Likertskala

Sparrobot S Generella frågor om sparrobotar

S1 Hur bekant är du med Sparrobotar? Sparrobotar kallas även i vissa fall för fondrobotar eller robot-rådgivare.

Flerval

S2 Har du sparat i en sparrobot? Exempel på några sparrobotar är Avanza Auto, Nordnets Robosave, Nordeas Nora, Lysa, Opti, Fundler, June från Danske Bank.

Ja/Nej

Avsnitt 2 Investering i sparrobotar

IS Detta avsnitt av enkäten är endast avsett för personer som faktiskt sparar eller har sparat i sparrobotar. Endast vid svar JA på fråga S2 öppnas detta avsnitt.

IS1 Investerar du regelbundet eller aktivt i någon sparrobot idag?

9 IS2 Är du nöjd med sparrobotens prestationer? Flerval

IS3 Hur stor tillit anser du lägga på din sparrobot? Flerval

IS4 Tror du att en sparrobot kommer generera bättre resultat än om du skapar din egen portfölj?

Flerval

IS5 Upplever du att användandet av en sparrobot har förenklat ditt sparande?

Flerval

IS6 Upplever du att du sparar mer eller mindre pengar på grund av användandet av sparroboten?

Flerval

Avsnitt 3 Vad är en sparrobot?

VS Detta avsnitt av enkäten är endast avsett för personer som inte sparar eller har sparat i sparrobotar. Till detta avsnitt skickas de användare som svarade NEJ på fråga S2.

VS1 Varför investerar du inte i en sparrobot? Du kan välja flera svar.

Flerval

VS2 Information om vad en sparrobot är Info VS3 Utifrån denna korta introduktion, tror du att du hade

kunnat investera i en sparrobot? Svara gärna också varför du valde ditt svar.

Svarstext

Övriga kommentarer

Ö Övriga kommentarer som kan lämnas av respondenten

Ö1 Har du några övriga kommentarer? Skriv då gärna ner dem här.

Svarstext

Tabell 1. Enkätens utformning och frågor

2.2.3 Kritik till enkätundersökningen

Enkätundersökningar tenderar att generera en relativt låg svarsfrekvens jämfört med andra datainsamlingsmetoder, exempelvis kvalitativa intervjuer (Bryman & Bell, 2013). Låga svarsfrekvenser ökar risken för skeva eller missvisande resultat och kan leda til l minskad trovärdighet. Anledningen är att det ofta finns karaktärsskillnader mellan dem som väljer att svara och dem som inte gör det (Bryman & Bell, 2013). Genom att använda oss utav en urvalsstrategi som bekvämlighetsurval kunde vi se till att svarsfrekvensen ökade genom att skicka enkäten som vi trodde skulle vara villiga att ställa upp och svara. I övrigt finns det alltid en risk att viss information uteblir med den valda metoden. Frågorna är ställda för att de ska vara lätta för respondenterna att svara på och för att de ska bidra med data som är väsentlig för att kunna besvara forskningsfrågan. Den enkla utformningen av enkäten har många positiva sidor i form av fler som svarar och mindre feltolkningar, men i jämförelse med till exempel en intervju bl ir svaren lite ytligare och inte hundra procent fullständiga (Denscombe, 2018). Genom att tillåta respondenterna

10 till enkäten att komma med egna åsikter hade vi för avsikt att försöka komma åt lite ytterligare information som inte framkom som uppenbara för oss innan enkäten gjordes.

2.3 Litteraturundersökning som datainsamlingsmetod

I studien har data också samlats in via vetenskapliga artiklar och böcker. Datan har huvudsakligen hämtats via sökdatabaser där olika passande nyckelord använts (Se tabell 2). Till en början används mestadels svenska källor då det är den svenska marknaden som studien huvudsakligen tenderar att undersöka. Efter att ha läst och införskaffat en hel del information från de svenska artiklarna framgick det att fenomenet sparrobotar och robotrådgivning var än mer populärt i USA och det fanns mycket kompletterande information i engelskspråkig forskning, där framförallt forskning från USA varit huvudsakligt bidragande.

2.3.1 Urval för litteraturundersökning

Enligt Backman (2016) är det av stor betydelse att använda relevant information som upprätthåller en uppdaterad nivå. Av denna anledning har ett urval gjorts där artiklarna som inkluderar vetenskapliga artiklar eller texter om ämnet sparrobotar hämtats med ett begränsat tidsspann på 6 år. Anledningen till att just 6 år valdes är eftersom det var då de började bli en någorlunda accepterad och användbar tjänst för massan i USA, som var första landet att lansera tjänsten. Detta för att säkerställa dess betydelse då utvecklingen och lanseringen av sparrobotar på marknaden har skett förhållandevis nyligen vilket kan göra att äldre forskning snabbt mister sin relevans.

För att söka upp relevant vetenskaplig litteratur har elektroniska referensdatabaser använts uteslutande. Enligt Backman (2016) är detta utan tvekan den mest effektiva metoden för att snabbt och kostnadseffektivt söka upp önskad litteratur. Databaserna eller sökmotorerna som användes för att hitta vetenskapliga artiklar har varit Google Schoolar, DiVA Portal och LibSearch. Specifika söktermer har använts för att ge så relevanta sökresultat som möjligt. Exempel på använda nyckelord är sparrobot, finansiell rådgivning, robo-advisor och fintech. För att bredda mängden källor har även referenslistor i diverse vetenskapliga texter använts för att på så sätt finna förstahandskällor samt eventuellt nya källor. För att identifiera ifall en källa kan vara av värde för arbetet så har framförallt titel och abstracts använts som bedömande faktorer. Detta för att på ett effektivt sätt kunna gå igenom vilka vetenskapliga texter som är relevanta för arbetets forskningsfråga och syfte. De sökord som har använts har på ett liknande sätt bedömts utifrån dess relevans till arbetets forskning.

11 Vetenskapliga texter

Databas / Sökmotor Använda sökord Artiklar utnyttjade

Google Scholar “Robo-advisor” 3

Google Scholar “Fintech” 1

Google Scholar “Robotrådgivning” 1

Google Scholar “Sparrobot” 2

Google Scholar “Portfolio” 1

Google Scholar “Finansiell rådgivare” 1

DiVa Portal “Robotrådgivning” 2

DiVa Portal “Finansiell rådgivning” 0

DiVa Portal “Robo-advisor” 2

DiVa Portal “Fintech” 1

DiVa Portal “Portfolio” 1

DiVa Portal “Sparrobot" 2

LibSearch “Sparrobot” 0

LibSearch “FinTech” 0

LibSearch “Robo-Advisor” 1

LibSearch “Robotrådgivning” 0

LibSearch “Portfolio” 1

Tabell 2. Presenterar den databas eller sökmotor, sökord och antal artiklar som hittats

2.4 Dokumentanalys

För att få information om hur de olika företagen bakom sparrobotarna tänker har en dokumentanalys utförts där årsredovisningar och hemsidor gåtts igenom för att få svar på önskade frågor. I en dokumentanalys kan många olika offentliga handlingar utnyttjas, däribland årsberättelser, pressmeddelande, annonser och PR-material i tryckt form och på internet (Bryman & Bell, 2013). I den här studien har de dokument som valts att studeras blivit utvalda utifrån deras

12 förmåga att besvara arbetets forskningsfrågor. Detta betyder att dokument som inte har ansetts vara av betydelse för arbetets syfte och forskningsfråga, exempelvis årsredovisningar från vissa av verksamheterna, har valts att inte tas med i arbetet. De dokument som valt uts och har använts finns listade i kapitel 4, tabell 5. Dokumentanalysen används som en typ av komplement till enkäten, där enkäten i huvudsak fokuserar på hur kunderna investerar medan dokumentanalysen har som syfte att besvara hur robotägarna tänker kring sin produkt, vilket syftet är m ed den, vilken målgruppen är med mera. I dokumenten söktes det efter svar på generella frågor så att samma typ av data kommer från varje studerad produkt. Det vill säga att materialet som samlades in om till exempel Avanza auto och det som samlades in om Lysa var av samma karaktär. Nedan i tabell 3 visar vilka frågor som dokumentanalysen har haft som utgångspunkter för att kunna arbeta fram den data som önskats. Dokument där önskade data ej hittats har ej valts att tas med i resultatet av analysen.

Frågorna som dokumentanalysen ämnade att svara på var följande

Hur fungerar sparroboten?

Vad är syftet med sparroboten?

Vad bidrar sparroboten med?

Vilken målgrupp riktar sig sparroboten till?

Tabell 3. Frågor för urval av dokumentanalyser

2.4.1 Kritik till dokumentanalys

I en dokumentanalys är det av stor vikt att agera källkritiskt då många dokument kan vara skrivna på ett subjektivt sätt mot verksamhetens egna vinning. En dokumentanalys ger endast möjligheten för forskaren att ta fram den data som verksamheten valt att presentera via offentliga dokument, webbplatser eller andra skrifter eller uttalanden. Annan eventuellt förekommande data som kan vara av relevans för forskningen men som ej finns att tillgå för allmänheten men som eventuellt innehas av verksamheten kommer inte vara tillgänglig och kan därmed ej användas som empiriskt material. Detta ställs till skillnad till intervju där frågor hade kunnat specificeras inför ämne som syftas att ta reda på. Med utgångspunkt i vårt syfte och forskningsfråga ansågs dokumentanalyser möjliggöra en mer tidseffektiv datainsamling än intervjuer och bidrog utifrån detta med tillräckligt tillfredsställande svar.

2.5 Urval för enkätundersökning

2.5.1 Bekvämlighetsurval

För att rama in valet av personer för vår enkätundersökning har vi valt att använda oss av strategin bekvämlighetsurval översatt från engelskans “Convenience sampling” (Kelley, 2003). Detta är en provtagningsteknik som är icke-slumpmässig och där svarspersoner väljs utefter målgrupper som möter specifika kriterier. Etikan (2015) nämner att några exempel på olika kriterier kan vara enkel tillgänglighet, geografisk närhet, tillgänglighet vid en specifik tid eller villigheten att delta för

13 syftet med studien. Denna urvalsstrategi hjälper oss att bredda vår målgrupp och därmed utöka mängden respondenter genom att göra urvalsgrupperna lättillgängliga och därmed öka mängden svar för vår enkät. Nackdelen med denna typ av urvalsstrategi är att den data som samlas in i vissa fall kan anses som partisk, då den i vissa situationer inte kan anses vara representativ för populationen som helhet (Etikan, 2015). Nivån av partiskhet inom den insamlade datan är någonting som inte är kvantifierbar eller möjligt att mäta, vilket gör det möjligt för eventuell partiskhet att hållas dold för forskaren och i slutändan påverka resultatet av undersökning (Etikan, 2015). Detta är någonting som vi har tagit i åtanke och utformade därmed enkäten på ett så neutralt sätt som möjligt där olika målgrupper kan grupperas för att enklare kunna kartlägga vilka respondenter som har nåtts.

De forum som enkäten delades i var en facebookgrupp tillhörande utbildningsprogrammet med 130 medlemmar varav 114 stycken har sett inlägget där enkäten publicerades. Utöver detta har enkäten spridits via privatpersoner som vi ansåg lämpliga och tillgängliga för att svara utefter bekvämlighetsurvalet. Till de personer som enkäten delades till bad vi mottagaren att meddela ifall personen eventuellt delade enkäten vidare till ytterligare individer. Detta för att underlätta spårning av enkätens spridning. Eftersom vi ej kan garantera att länken för enkäten inte spridits till okända personer utan vår vetskap så kan vi inte heller säkerställa en garanterad svarsfrekvens. Utifrån den information som vi fått in från respondenter antar vi att det totala antalet personer som enkäten exponerats mot är ungefär 140 och det totala antalet respondenter var 65 personer. Detta resulterar i en svarsfrekvens på ca 46%. På grund av relativt stort bortfall är det omöjligt att dra helt kompletta slutsatser från enkäten, men den data som togs fram ansågs ändå visa tillräckligt tydliga signaler på vilken typ av människor som tenderar att tycka på liknande sätt angående sparrobotar.

2.6 Analysmetod för kvantitativa data

Genom det skapade frågeformuläret har en mängd kvantitativa data samlats in. Denna data har analyserats genom att titta på olika exakta mätningar utefter svaren som har givits. Bland annat har kopplingar mellan olika delar i den insamlade data kartlagts genom samband och förbindelser för att sedan sammanställas till diagram som gör det enkelt att läsa och tyda resultaten. Frågeformuläret som har använts skapades genom Googles verktyg Forms, ett verktyg vilket automatiskt genererar viss sammanställning av den data som samlas in genom visualisering med diverse diagram. Utöver detta har medelvärden och typvärden räknats ut för att kunna skapa föreställningen om vilka datauppsättningar som i detta sammanhang kan antyda om att vara normala (Denscombe, 2018).

Flera av frågorna i frågeformuläret följer Likertskalan vilket gör det möjligt att omvandla en vald siffra på en skala till personliga känslor eller åsikter inom det området som kvantifieras. Samtliga data har samlats i ett Excel-dokument för att sortera upp och förenkla tolkandet av insamlade data (Denscombe, 2018). Kelley et al. (2003) beskriver analysprocessen av enkät som vetenskaplig metod som den mest tidskrävande delen av metodarbetet. Den data som samlas in måste försiktigt undersökas och forskaren bör räkna med att en betydande mängd tid bör läggas på analysstadiet av datan. Vid förhastade analyser av enkätdata kan det missas viktiga aspekter samt att felaktiga

14 resultat presenteras och missvisande slutsatser dras vilket är något som under metodarbetets gång aktivt försökt att motarbetas.

2.7 Analysmetod för kvalitativa enkätfrågor

Vid tre tillfällen under enkäten fick respondenten möjlighet att lämna skriftliga svar vilket genererar kvalitativa data. Vid fråga VS2 gällande huruvida respondenten var villig att investera i en sparrobot efter en kort introduktion genererades skriftliga svar som inte alltid var självklart att avläsa som tydliga ur skalan JA, NEJ eller KANSKE. Av denna anledning upprättades en tabell (Se kapitel 4.2.1 “Respondenternas sparande i nuläget”, tabell 7) med avsikt att tolka de olika kvalitativa svaren för att på så sätt ge möjlighet att på ett mer effektivt och sanningsenligt sätt sammanställa resultatet från enkätfrågan. Denna tabell används som analysverktyg och möjliggör generering och beräkning av procentuella data vilket underlättar presentationen i resultatavsnittet.

2.8 Etiska förhållningssätt

Alla som har svarat på enkäten har gjort det på egen vilja och har därmed haft möjligheten att när som helst hoppa av undersökningen. I övrigt beskriver enkätens inledande del att ingen personlig information kommer att samlas in, det vill säga namn, personnummer och liknande. För att respondenterna skulle känna sig säkra och ifall något skulle vara oklart fanns möjligheten att skicka ett mejl till skribenterna med potentiella frågor som dykt upp.

15

3. Resultat av Litteraturgenomgång

Avsnittet har för avsikt att beskriva vad den befintliga forskningen av sparrobotar har kommit fram till, och hur sektorn där tjänsterna agerar har förändrats. Detta görs genom att kolla hur kapitalmarknaden har sett ut historiskt jämfört med hur den ser ut idag.

Nedan tabell (Tabell 4) visar en sammanställning av resultatet från den litteraturstudie som genomförts i syfte att hjälpa besvara forskningsfrågan och uppfylla arbetets syfte.

Författare År Titel

Resultat från litteraturundersökning inom ämnet sparrobotar

Belanche, D., Casaló, L.V. & Falavián, C.

2019 Artificial intelligence in FinTech: Understanding robo-advisors adoption among customers

Day, M., Cheng, T., & Li, J. 2018 AI Robo-Advisor with Big Data Analytics for Financial Services

Epperson, T., Hedges, B., Singh, U., & Gabel, M.

2015 A.T. Kearney 2015 robo-advisory services study.

Fein, M.L. 2015 Robo-Advisors: A Closer Look

Fisch, J. Wilkinsson-Ryan, T., Firth, K. 2016 The Knowledge Gap in Workplace Retirement Investing and

the Role of Professional Advisors

Fisch J., Laboure, M., Turner, J.A. 2017 The Economics of Complex Decision Making: The Emergence of the Robo Adviser

Hodge, F., Kim, I., Roshan, S. 2018 The Effect of Humanizing Robo-Advisors on Investor Judgments

Jung, D., Dorner, V., Weinhardt, C., & Pusmaz, H.

2017 Designing a robo-advisor for risk-averse, low-budget consumers

Jung, D., Dorner, V., Glaser, F., & Morana, S.

2018 Robo-Advisory. Business & Information Systems Engineering

Kilic, M., Heinrich, P. & Schwabe, G. 2015 Coercing into Completeness in Financial Advisory Service Encounters

Pensionsmyndigheten 2018 Robotrådgivare - En marknadsöversikt

Wirtz, J., Patterson, P.G., Kunz., W.H., Gruber., T., Lu, N.V., Paluch, S., Martins, A.

2018 Brave new world: service robots in the frontline

Resultat från litteraturundersökning om övriga behandlade ämnen

16 Fama, E & French, K. 1992 The cross‐section of expected stock returns

Furnham & Cheng 2019 Factors influencing adult savings and investment: Findings from a nationally representative sample

Kranke, M 2005 Financial Market Regulation in Sweden: Finansinspektionen – a Toothless Paper Tiger?

Markowitz, H 1952 Portfolio selection

Nussbaumer, P., Matter, I., à Porta, G. R., & Schwabe, G.

2012 Designing for cost transparency in investment advisory service encounters

Pensionsmyndigheten 2018 Hur mycket av din slutlön kan du räkna med att få ut i pension?

Riksarkivet u.å Stockholms fondbörs AB (1863-1997)

Siegel, J.J. 2014 Stocks for the Long Run

Tabell 4. Vetenskapliga artiklar som resultat av litteraturundersökning

3.1 Kapitalmarknadens historia

Kapitalmarknaden är ett samlingsord för aktie- och kreditmarknaden, vilket är en plats där privatpersoner och olika institutioner kan investera sina ekonomiska resurser i företagsaktier, obligationer eller penningmarknaden. Vid köp av aktier blir man delägare i det köpta bolaget, och vid köp av obligationer, som är en typ av kredit, lånar man ut sina pengar till antingen stater, företag eller andra institutioner för att de ska generera framtida ränteintäkter. Utöver detta går det även att föra handel med valutor och råvaror i kapitalmarknaden (Eklund, 2005). Den första aktiehandeln som någonsin utfördes skedde 1602 i Amsterdam när det Holländska Ostindiska Kompaniet släppte sina handelsandelar till försäljning. I Sverige stod det första börshuset klart i slutet av 1700-talet, men den första officiella fondbörsen kom först 1863 och hette på den tiden Stockholms fondbörs och är företrädaren till det som idag, efter ett antal namnbyten, heter Stockholmsbörsen (Riksarkivet, u.å). Länge sköttes börsen utan hjälp av digitala hjälpmedel, och varje aktieköp bekräftades genom att man fick en speciell typ av papper som innehöll all väsentlig information, som sedan placerades i sin fysiska portfölj, därav orden värdepapper och aktieportfölj som används än idag.

Den första digitala åtgärd som Stockholmsbörsen kom i kontakt med skedde på 1970-talet och innebar att alla aktier lades in i datoriserade register. Digitaliseringen har sedan dess haft en stor påverkan på börsens utseende och den mest revolutionerande förändringen skedde 1989 när SAX, ett elektroniskt handelssystem, introducerades. Detta innebär att privatpersoner nu kunde sitta var som helst i världen och köpa sina aktier via SAX som automatiskt matchade köp och säljordrar med varandra (Riksarkivet, u.å). Detta system ligger till grund för att banker, fondkommissionärer och mäklarfirmor idag kan agera som mellanhänder mellan köpare och säljare om de har fått

17 Finansinspektionens godkännande (Kranke, 2005). I takt med digitaliseringens etablering i samhället kommer den även att påverka kapitalmarknaden än mer i framtiden och under det senaste decenniet har även robotrådgivare, eller sparrobotar, introducerats till marknaden. Dessa bidrar med råd om hur individer kan investera och skapar skräddarsydda portföljer till kunden som de sedan optimerar genom att automatiskt hitta bättre och billigare lösningar, vanligtvis för en lägre kostnad än vad den mänskliga rådgivaren hade tagit betalt (Jung et al., 2018).

3.2 Digitaliseringen inom finansmarknaden

På grund av ökad digitalisering har mänskliga möten inom finansmarknaden blivit kompletterade med mäkleri via digitala banktjänster (Jung et al., 2017). På grund av uppkomsten av internet och digitala internetbaserade tjänster under 1990-talet, skapades plattformar som möjliggjorde handel av värdepapper från hemmet. Detta ledde i sin tur till att en betydligt större mängd människor nu fick tillgång till den finansiella marknaden. På internet kunde du nu komma i kontakt med diverse nätverk där framgångsrika investerare hanterade sina portföljer samt skapandet av sociala handelsplattformar där mer erfarna investerare interagera socialt genom att exempelvis genomföra byteshandel eller dela med sig av investeringsrådgivning. Genom detta utvecklades i sin tur helt nya kundsegment (Jung et al., 2017).

Enligt Technology Acceptance Model (TAM) framtagen av Davis (1989) framgår det att en kunds intentioner att använda en ny teknologi beror på den kognitiva utvärderingen över hur de upplever dess användbarhet och enkelhet att använda. Davis (1989) syftar i sin undersökning framförallt på implementeringen av informationssystem, men har använts och utvecklats av en stor mängd forskare. Wirtz et al. (2018) menar att kundernas acceptans för robotar inom servicebranschen beror på hur väl roboten kan leverera funktionella, sociala och emotionella behov. Wirtz et al. (2018) förklarar även att uppgifter som är kognitivt komplexa och som kräver hög emotionell involvering i större utsträckning utförs av människor med stöd från robotar för att effektivisera tid och kostnad. Wirtz et al. (2018) menar att det är tydligt att robotar inom en snar framtid kommer att överträffa människor även när det kommer till kognitiva uppgifter och att den optimala lösningen kommer inkludera människor för att leverera de emotionella uppgifterna medan de får stöd av kraftfulla service-robotar som tillför ytterligare analytisk och kognitiv kraft. Detta delvis genom ökad analytisk intelligens vilket relaterar till förmågan att lösa problem genom maskininlärning för att genomföra komplexa men systematiska och förutsägbara uppgifter. Analytisk intelligens baseras till stor del på algoritmer för att lära sig av data, exempel på sådana är finans- och robotrådgivningstjänster (Wirtz et al., 2018).

3.3 Egenskaper hos sparrobotar

Marknaden för finansiellt rådgivande har emellertid förändrats drastiskt under de senaste tio åren, delvis på grund av uppkomsten av robotrådgivaren (Fisch et al., 2017). En robotrådgivare eller sparrobot, är en automatiserad tjänst som använder databaserade algoritmer för att hantera kundens investeringsportföljer. Många individer finner idag investeringsmarknaden som något komplext och problematisk (Fisch et al., 2017). Detta är enligt Fisch et al. (2017) inte så konstigt, då han

18 menar att finansmarknaden idag på många sätt kan upplevas som mer komplex än någonsin, vilket kan bero på bland annat att fler typer av investeringar finns möjliga för enskilda individer. Det krävs dels en förståelse för den finansiella marknaden samt möjligheter att e valuera risker, förståelse för ränta på ränta, hur diverse skatter är involverade, alternativa investeringar med mera. Utöver detta kan ytterligare komplikationer uppstå. Yngre personer kan ha begränsad erfarenhet av den finansiella marknaden, medan äldre kan ha begränsad kognition och minskad möjlighet att vidta risker. Många saknar även finansiell kunnighet över huvud taget, vilket gör att risken för att genomföra dåliga finansiella beslut ökar (Fisch et al., 2017).

Ett karakteristiskt drag hos en robotrådgivare är avsaknaden av någon mänsklig kontakt mellan rådgivaren och investeraren, detta då robotrådgivaren är designad för att undvika nödvändigheten av en personlig rådgivares relation med kunden (Fein, 2015). Robotrådgivare interagerar med sina kunder via internet, här samlas information in genom datoralgoritmer som sedan matchas med den informationen som ses lämplig utefter dess förutsättningar. Syftet blir här att ge kunden en portfölj av värdepapper som vars mål är att möta de behoven som uppgivit s (Fisch et al., 2017). Ofta handlar faktorerna som samlas in om individens förmögenhet, inkomst, skatt, finansiell situation, mål med investeringen samt vilken risknivå de är villiga att utgå ifrån. De databaserade algoritmerna räknar utefter detta ut hur och inom vad kunden bör investera, samt att robotrådgivaren i vissa fall även underhåller och hanterar portföljen under en kontinuerlig basis (Fisch et al., 2017).

3.4 Sparrobot eller mänsklig rådgivare?

Mänskliga rådgivare har länge haft en viktig position inom finansmarknaden för att hjälpa kunder med investeringsstrategier. Nussbaumer et al. (2012) beskriver däremot rådgivningsprocessen som inkonsekvent där information som samlas in, och varför, inte förmedlas till kunden på ett korrekt sätt. Även vilken effekt som det insamlade materialet kommer ha för vilken typ av investering som görs är ofta otydligt, precis som kostnader för tjänsten och för sparandet. Bristen på transparens är något som bidrar till missnöjda kunder och är ett problem som sparrobotar måste ta hänsyn till i sin process. Idag är sparrobotar på den amerikanska marknaden väldigt simpelt utformade för att de ska vara enkla att förstå och använda. Detta bidrar dock enligt Kilic et al. (2015) till försämrad kundupplevelse och i sin tur mindre förtroende för sparroboten. Samtidigt får inte en sparrobot vara av för komplicerad karaktär då kunderna måste kunna svara korrekt, och eftersom det generellt inte finns möjligheter för följdfrågor, är det viktigt att sparroboten inte är av varje sig för svår konstruktion eller för simpel (Kilic et al., 2015).

Sparroboten erbjuder enligt Fisch et al. (2017) ett mer kostnadseffektivt sparande jämfört med den traditionella mänskliga rådgivaren. Anledningen till detta är att sparroboten har möjlighet att utnyttja skalfördelar genom att endast en rådgivare (en datoralgoritm) kan hantera flera klienter på samma gång. Fisch et al. (2017) menar även att på grund av detta, och allt eftersom fler kunder ansluter sig till en specifik sparrobot, finns det chans att avgifterna blir ännu lägre. Sparrobotens avgifter blir alltså lägre eftersom användandet av algoritmer och datorteknologi utnyttjas. Detta till skillnad från den traditionella rådgivningen som snarare förlitar sig på dyrare mänskliga interaktioner, då dessa enbart kan hjälpa en kund i taget.

19 Tidigare forskning visar att det finns tydliga skillnader mellan hur en individ agerar på börsen beroende på om de värdepapper som involveras förvaltas av en mänsklig eller en automatiserad investerare. Med hjälp av de stora framgångarna inom teknologi och datoralgoritmer kan nu datorer utföra allt mer avancerade uppgifter, exempelvis finansiell rådgivning. Individer tycks i vissa avseenden ha en ökad tillit till en automatiserad finansiell rådgivare jämfört med en mä nniska (Hodge, 2018). Detta beror delvis på att forskning visar att de automatiserade sparrobotarna i flera fall tar bättre beslut, samt att individer utgår från att datorer förser användaren med mer opartisk information jämfört med en mänsklig rådgivare (Hodge, 2018). Detta varierar väldigt mycket på individen och vilken inställning man har till IT-relaterade verktyg. De som använder dessa dagligen har en högre tendens att lita på deras arbete då folk tenderar att tro på det som de känner till (Belanche et al., 2019).

Det som Hodge (2018) även upptäckte under sin studie var att robotrådgivare som programmerades på ett sätt som är menat att efterlikna mer mänskligt beteende ofta har en negativ effekt för att attrahera och engagera användare eller kunder. Detta kan enligt Hodge (2018) vara ett resultat av det relativt avancerade uppgiften som ska genomföras av en sparrobot, alltså att användare föredrar att den automatiserade tjänsten som används ej ska efterlikna en människa för mycket då uppgiften i fråga ses som avancerad. Här föredras istället av användarna ett mer robot-liknande beteende, alltså mindre personaliserat (Hodge, 2018). Att humanisera en robotrådgivare eller sparrobot kan alltså i slutändan påverka dess inflytande.

3.5 Sparrobotens utbredning

Utifrån Jung et al. (2017) undersökning visade det sig att det 2015 enbart var 1 % av USA:s privata tillgångar som förvaltades av någon sorts av robotrådgivare. De personer som valt att investera med hjälp av en sparrobot hade generellt högre erfarenhet av investeringar och teknik samtidigt som de var mer benägna att ta risker än medelamerikanen. Detta i kombination med att personerna hade en större andel kapital än snittet visar på att det finns fler målgrupper att nå ut till. Målgrupper som till och med kan vara mer optimala för ändamålet. Robotarna har förmågan att bidra med rådgivning och aktivt investera ens pengar, trots det visar en undersökning av Epperson et al. (2015) att enbart en fjärdedel av den amerikanska befolkningen såg ett värde i att utny ttja en sparrobots tjänster och av dessa var det endast en tredjedel som ansåg att det fanns en rimlig chans till att de skulle investera i en sådan i framtiden. För att nå ut till den typen av kunder som i dagsläget inte är intresserade av att använda sig utav en sparrobot, krävs det att den tjänstens gränssnitt ska vara lättare att använda och lättare att förstå för kunden (Epperson et al., 2015).

Flera faktorer kan påverka en privat sparares möjligheter eller vilja att investera sitt kapital. Resultatet från studier visar att bland annat social status, utbildningskvalifikationer och yrkesprestige, drag av samvetsgrannhet, kön och personlig finansiell situation alla hade en påverkan på vuxnas sparande och investering (Furnham & Cheng, 2019). Investerare som saknar en utbildning eller erfarenhet inom finansbranschen är dessutom mer benägna att ta dåliga finansiella beslut (Fisch et al., 2017). Finansiella rådgivare, eller robotrådgivare, hjälper kunder att minska komplexiteten vid investeringar genom att vägleda, eller automatisera, hur deras pengar

20 ska fördelas (Fisch et al., 2017). Tjänsterna är ofta skräddarsydda för spararen och portföljer av fonder, aktier eller ETF:er (Exchange Trade Funds) hanteras automatiskt utan användarnas ingripande. Syftet med detta blir att underlätta för personer som saknar antingen finansiellt intresse eller kunskap att ta sig in på investeringsmarknaden för att på så sätt, utifrån marknadstillväxt och risk, möjliggöra en eventuell avkastning på sitt kapital.

Automation och digitalisering är enligt Jung et al. (2018) en pågående process som skett vid sidan om uppkomsten av World Wide Web. Det som får finansiella rådgivare och dess plattformar att sticka ut ur mängden är faktumet att de expanderar den service som finns inom den finansiella sektorn till det annars underutvecklade segmentet av kunder. Den generation av sparrobotar som är aktiva idag menar Jung et al. (2018) erbjuder lösningar till mindre kostnad och en simplifierad typ av förmögenhetsförvaltning. Nästa generation kan däremot komma att erbjuda mer utvecklade lösningar som bättre omhändertar kundernas preferenser. Detta hade enligt Jung et al. (2018) kunnat leda till högre anpassningsmöjligheter av investeringsportföljer och samtidigt hålla dessa fullt automatiserade. Framgången som setts för robotrådgivare i USA tyder på behovet av digitala finansiella tjänster som är enkla att använda och inte diskriminerar kunder baserat på deras finansiella resurser. Sparrobotar och robotrådgivare erbjuder ett nytt sätt att assist era användare i deras finansiella beslutsprocess, och omvandlar mer traditionella person-till-person tjänster till digitala service plattformar (Jung et al., 2018).

3.6 Sparrobotens bakomliggande teorier

Sparrobotarna växer i snabb takt världen över både i förvaltat kapital och i antalet robotar (Fisch et al., 2016). Sverige har idag runt 10-talet olika alternativ för allmänheten att välja mellan. Varje robot har sina egna unika drag men de bakomliggande algoritmerna om hur de agerar är i mångt och mycket gemensamt för varje robot. Till exempel ligger Markowitz nobelprisbelönade arbete från 1952 som grundpelare i majoriteten av robotarnas investeringsförslag. Det visar på att det bästa sättet att maximera sin avkastning justerat till den risk man tar är via att investera i instrument som är kombinerade i grupper med liknande avkastnings- och riskkaraktär, istället för att enbart investera i ett enskilt instrument. Det finns olika sätt att identifiera instrum ent men det vanligaste är att gruppera in dem i tillgångsslag, såsom aktier och räntebärande tillgångar. Detta innebär att det är mer lönsamt att investera i till exempel många olika bolags aktier istället för att bara äga ett (Markowitz, 1952). Utöver tillgångsslag finns det andra faktorer att tänka på när en portfölj görs. Till exempel har olika typer av aktier olika risk och avkastningsmöjligheter. Exempelvis beter sig aktier olika beroende på om bolagen är högt eller lågt värderade, om de är små eller s tora och huruvida aktien nyligen gått upp eller ner i värde (Fama & French, 1992).

De flesta sparrobotar väljer i sina portföljer att beakta tillgångsslag och marknadsrisk. I praktiken innebär detta att sparroboten investerar i större andel aktiefonder för den mer riskfyllda personen som har en längre tidshorisont och större andel i räntefonder, och ibland råvaror, för den mer försiktiga med en kortare tidshorisont. För att undvika marknadsrisken så är det vanligaste att sparroboten investerar i globala index, det vill säga i stort sett alla börsnoterade företag i världen för att på så sätt inte vara lika beroende av ifall det går lite sämre i en specifik marknad under en viss period (Markowitz, 1952). Anledningen till att den mer riskfyllda personen investerar i mer

21 aktier beror på att aktier historiskt haft den högsta genomsnittliga avkastningen av alla tillgångsslag (Siegel, 2014). Den reala genomsnittliga avkastningen (avkastning minus inflation) på svenska aktier har sedan 1918 varit 7,1 % per år vilket går att jämföra med räntor som haft 3,3% för obligationer och 2,1 % för statspapper (Siegel, 2014). Däremot är räntebärande tillgångar en säkrare investering än aktier och går mer stabilt över tid. Volatiliteten, det vill säga svängningarna i värde, är betydligt mindre för räntor vilket innebär att ägaren kan känna sig tryggare i att ens investeringar inte förlorar i värde. I en portfölj som äger både aktier och räntor kan en liknelse göras med en bil, där aktierna beter sig som gasen och räntorna som bromsen (Siegel, 2014).

Det som tydligast skiljer tjänsterna åt är hur många frågor kunden behöver svara på för att få ett investeringsförslag och hur pengarna förvaltas, det vill säga i vilka underliggande aktiefonder, räntefonder och råvaror. Antalet frågor kan variera väldigt mycket, allt från 2 till 50 beroende på vilken robots som utnyttjas och vilka svar man ger ut. De bakomliggande förvaltarna i fonderna som används varierar också men där stora varumärken och förvaltare som Vanguard, Goldman Sachs, Spiltan och Öhman ofta dyker upp. Alla robottjänster använder sig av aktier och räntor som tillgångsslag och ungefär hälften använder sig också av investeringar i råvaror (Pensionsmyndigheten, 2018b).

3.7 Teorisammanfattning

Mycket har hänt sedan den första handeln av aktier ägde rum år 1602 i Amsterdam. Numera är aktie- råvaru- och räntehandeln bara ett klick bort via valfri digital plattform. Resultatet av detta blev att nya kundsegment tillkom och många innovationer inom ämnet har utvecklats. Den senaste uppfinningen inom FinTech är sparroboten som genom datoralgoritmer och nobelprisbelönad ekonomisk forskning i ryggen erbjuder nya typer av tjänster till allmänheten.

Det underliggande syftet med sparroboten blir att erbjuda en tjänst för att förenkla och förbättra en kapitalmarknad som i flera fall upplevs som komplex och svårförstådd. Sparroboten är tänkt att fungera som ett konkurrenskraftigt komplement eller ersättare till den mänskliga rådgivaren och kunna erbjuda kunder liknande eller bättre investeringsförslag men till ett lägre pris. Trots eventuella fördelar finns det individer som ändå föredrar mänskliga rådgivare på grund av att de känner sig osäkra på sparrobotens agerande. Andra studier tar däremot upp det faktum att vissa också föredrar den automatiserade tjänsten då de anses ta bättre beslut som tänker mer rationellt än vad människan gör. Vilka som föredrar vad beror ofta på hur kunnig man är inom IT-världen, då människan tenderar att inte lita på saker som de inte känner till.

22

4. Empirisk data

I den inledande del av detta kapitel kommer vi presentera sparrobotar ur tjänstägarnas synvinkel. Målet är att besvara vad sparrobotar har för syfte och hur ägarna ser på sin tjänst och vilka effekter de anser att den kan bidra med. Den andra delen av kapitlet tar istället hänsyn till vilken syn privatpersoner har på sparrobotar och vad enkätundersökningen visade om just detta. Nedan i tabell 5 visas vilka källor som utnyttjades i dokumentanalysen.

4.1 Resultat från dokumentanalys

Verksamhet Publiceringsår Dokumenttitel Dokumenttyp

Nordea 2020 “Årsredovisning 2019” Årsredovisning

Nordea u.å Nora - Få digital fondrådgivning Inlägg på officiell webbsida

Lysa 2018 “#46 - Genomgång av fondroboten LYSA med VD

Patrik Adamson”

Podcast/Intervju

Lysa u.å “Vår vision är att sätta en ny standard inom

sparande”

Blogginlägg från Officiell Webbsida

Lysa u.å “För dig som är nyfiken på detaljerna” Whitepaper från officiell webbsida

Opti u.å “En agenda. Din.” Inlägg från officiell

webbsida

Opti 2019 “Vad riskerar jag, om jag inte investerar med

risk?

Blogginlägg från officiell webbsida

Avanza u.å “Avanza Auto” Inlägg från officiell

webbsida

Fundler u.å “Ett smartare sätt att spara i fonder” Inlägg från officiell webbsida

Tabell 5. Källor funna som resultat av dokumentanalys

4.1.1 Sparrobotar i Sverige idag

I Sverige finns det idag flera olika tjänsteförvaltare som erbjuder sina kunder någon form av automatiserad spartjänst. Hur dessa fungerar i grunden varierar mellan de olika företagen och deras syften kan i vissa fall även skilja sig åt. Gemensamt för samtliga svenska sparrobotar är att de inledningsvis kräver att användaren svarar på diverse frågor relaterade till deras ekonomi, hur mycket och hur länge de vill spara samt önskad risknivå. Utefter den information som användaren väljer genereras i de allra flesta fall en portfölj som enligt tjänsteförvaltaren är anpassad till

23 kundens behov. Flera av de svenska tjänsteförvaltare inom sparrobotbranschen är idag relativt nya verksamheter. Exempel på några av dessa är Lysa, Opti och Fundler. Samtliga av dessa baserar primärt sin verksamhet kring användandet och erbjudandet av sparrobotar som en tjänst för sina kunder.

Även de mer traditionella, större bankerna har börjat erbjuda sina kunder möjligheten att investera sina pengar i sparrobotar. Nordea lanserade nyligen sin egen sparrobot som de kallar för Nora. Enligt Nordea anses Nora vara en av deras viktigaste förbättringar under verksamhetsåret 2019 genom dess möjlighet att erbjuda deras kunder placeringsrådgivning när det passar dem själva. Nordea menar att detta i sin tur leder till snabbare och effektivare rådgivning inom vissa områden, exempelvis vid månadssparande. Ytterligare nämner de att målen för kommande år blir att öka möjligheten för det digitala sparandet hos deras kunder genom användandet av deras sparrobot (Nordea, 2019).

Nordea beskriver själva tjänsten Nora genom att förklara hur deras 200 år långa erfarenhet inom finansiell rådgivning nu har tagits in i den digitala världen. De menar att tjänsten erbjuder samma kvalitét i rådgivningen som deras egna, mänskliga fondrådgivare och förvaltare. Nordea trycker på användbarheten med deras tjänst genom att poängtera delvis hur snabbt det går att genomföra din första investering samt försäkrar om säkerheten, flexibiliteten och att allting sker automatiskt.

Andra banker utnyttjar sparrobotarna på ett liknande sätt. Avanza erbjuder sina kunder ett mer automatiskt sparande via deras Avanza Auto tjänst. Även här ställs användaren ett bestämt antal frågor angående deras ekonomi och mål, för att sedan rekommenderas en utav deras sex stycken förutbestämda fondportföljer. Till skillnad från vissa andra sparrobotar så genereras inte portföljen unikt för varje individuell användare. Istället väljs de förutbestämda portföljerna som har upprättats av Avanzas egna mänskliga finansiella rådgivare. Däremot kommer pengarna efter första insättningen rebalanseras, optimeras och förvaltas helt automatiskt, vilket enl igt Avanza ska göra sparandet billigare då ingen aktiv förvaltare behöver ha ett finger med i spelet (Avanza, u.å).

Vilka delar av sparprocessen som är automatiserade kan helt enkelt variera. På Lysa förklarar deras VD Patrik Adamson att deras fondrobot låter mer avancerad än vad den faktiskt är. Han menar nämligen att samtliga fonder som erbjuds av Lysa och som finns att erbjuda kunden inom deras portfölj faktiskt är valda och förutbestämda av människor. Den delen som sedan är automatiserad, och genomförs av roboten, är att så effektivt som möjligt investera kundens pengar i de utvalda fonderna. Detta helt baserat utefter svaren som ges på frågorna. Patrik Adamson poängterar även i en intervju med RikaTillsammans (2018) att det inte är någon avancerad artificiell intelligens som det handlar om vid den automatiserade uträkningen om hur kundens pengar ska investeras, utan är snarare regelstyrd.

4.1.2 Sparrobotars syfte

Syftet med sparrobotarna är lite olika för varje produkt och för varje individ som använder dem. Lysa nämner själv att deras mål med sin tjänst är att göra det enklare och tillgängligare för fler att investera inom aktiemarknaden och det på ett sunt sätt, det vill säga genom att sprida sina risker

24 och investera billigt. Genom att kunna erbjuda dessa hoppas Lysa kunna lösa större problem som att minska ojämlikheten i samhället då individer vars kapital enbart ligger på ett vanligt sparkonto halkar efter i den ekonomiska utvecklingen. Dessutom är en positiv biprodukt som Lysa önskar uppfylla att minska misstagen som vanliga människor gör på aktiemarknaden. Människans beteende på kapitalmarknaden är inte optimalt och dyra misstag som många gör är att försöka tajma marknaden, det vill säga försöka förutspå när aktier eller fonder nått sin topp alternativt botten och att man helt enkelt inte har någon investeringsplan eller inte följer den man har, säger Lysas VD Patrik Adamson i en intervju med RikaTillsammans (2018).

Fundler uttalar sig om att inflationen varje år äter upp 2 % av pengarnas värde, och för dig som vill motverka detta utan att nödvändigtvis ha kunskap, intresse eller tid till att investera själv, ska tjänsten hjälpa dig. Fundler nämner också att en stor del av alla världens investerare väljer att lägga sina pengar på ett icke-optimalt sätt, vilket tjänsten kan korrigera med hjälp av massvis av vetenskapliga studier bakom sig på sin sida (Fundler, u.å).

Det finns även en annan synvinkel som majoriteten av sparrobotarna kommer ifrån vilket handlar om avgifter. Opti beskriver det när de säger att finansindustrin borde finnas till för att berika kunden och inte berika sig själva. Målet är att alla ska få opartiska råd oavsett hur mycket man är redo att betala. Opti skriver att deras app är ett resultat av att finansmarknaden tar för dyra och för många dolda avgifter. Genom att eliminera människans inverkan går det att reducera kostnaderna och all rådgivning kommer vara opartisk och inte beroende av vilket humör de mänskliga rådgivarna råkar vara på den specifika dagen (Opti, u.å).

4.2 Enkätsvar

Totalt svarade 65 personer på enkäten via urval bestående av Facebook grupp och individuellt delande av enkäten. Största mängden respondenter var män med 66,2% (43 stycken, se figur 2) och majoriteten (60%, 39 stycken, se figur 1) av respondenterna var mellan 18 och 25 år gamla. Resterande åldersgrupper bestod av 26-35 år som stod för 20% (13 stycken), 36-59 år som stod för 13,8% (9 stycken) samt 60 år och över som stod för 6,2% (4 stycken).

25 Största delen på 55,4% (36 stycken) av respondenterna hade studier som huvudsaklig sysselsättning , 38,5% angav att de var arbetande, 4,6% pensionärer och 1,6% angav “annat” som svarsalternativ (Se figur 3).

Figur 3. Resultat av enkätfråga I3

Den mest förekommande månadsinkomsten var under 20.000kr netto med en representation på 60%. Det var 21,5% av respondenterna som tjänade mellan 20.000-35.000kr netto, 12,3% tjänade 35.000-50.000kr och 6,2% tjänade över 50.000kr.

Av samtliga 65 respondenter uppgav 36,9% att de aldrig hört talas om sparrobotar (se figur 4), samtidigt som endast 13,8% hade väldigt bra koll på vad det är.