Teknik och samhälle

DatavetenskapExamen: Kandidatexamen 180 hp Handledare: Johan Holmgren Huvudområde: Datavetenskap Andrabedömare: Mia Persson Program: Datavetenskap & applikationsutveckling

Datum för slutseminarium: 2016-08-23

Examensarbete 15 högskolepoäng, grundnivå

Mobilbetalning - En studie om vad som påverkar svenskars vilja att använda sig av mobilbetalning

Mobile Payment - A study of what affects Swedes willingness to use mobile payment

Sammanfattning

Antalet mobiltelefoner har ökat avsevärt de senaste åren. Med detta har även användningsområdena för dem ökat. Ett av dessa användningsområden är mobilbetalning, där mobiltelefonanvändaren kan betala med sin mobiltelefon på samma sätt som om de hade använt ett betalkort. Mobilbetalning är något som blivit stort på flera marknader i världen men inte i Sverige, trots att Sverige är ett land där mobiltelefonanvändningen är högre än i de flesta andra länder. Syftet med denna studie var att undersöka vilka faktorer som spelar in i vad som får svenska konsumenter att använda sig av mobilbetalning och till vilken grad dessa faktorer påverkar deras vilja att använda denna betalningsform. Vi började med att studera vilka faktorer som spelat in i liknande marknader och baserat på dessa presenterade vi ett antal hypoteser för vad som spelar in i adoptionen av mobilbetalning. För att undersöka konsumenternas åsikter använde vi oss av en enkät som spreds på webben och personligen till allmänheten i en stad i Sverige. För att analysera de data vi fick använde vi oss av linjär regressionsanalys. Vi kom slutligen fram till att de faktorer som spelar in i huruvida svenska konsumenter vill använda sig av mobilbetalning eller inte är förtroende, upplevd användbarhet och benägenhet till personlig innovation.

Abstract

The number of mobile phones has increased considerably in recent years. With this, the uses for them has also increased. One of the applications is mobile payment, where mobile phone users can pay with their mobile phone just as if they had used a debit or credit card. Mobile payment is something that has become big in many markets in the world but not in Sweden, a country where mobile phone usage is high. The purpose of this study was to examine the factors that influence whether Swedish consumers are willing to use mobile payment or not and the degree to which these factors come into effect. We began by studying the factors that played an important role in similar markets, and based on those, we presented a number of hypotheses for what affects the adoption of mobile payment. To examine the consumer views, we used a survey that was spread on the web and in person to the general public in a city in Sweden. To analyze the retrieved data, we used linear regression analysis. We finally came to the conclusion that the factors that influence whether Swedish consumers want to use mobile payment or not are trust, perceived usefulness and personal innovation.

Innehåll

1 Inledning ... 1 1.1 Problembakgrund ... 1 1.2 Problembeskrivning ... 3 1.3 Betalningsmodeller ... 3 1.4 Använda tekniker ... 4 1.4.1 NFC ... 4 1.4.2 SMS ... 4 1.4.3 QR-kod ... 5 2 Metod ... 7 2.1 Val av metod ... 8 2.1.1 Alternativa metoder ... 92.2 Designval för att undvika bortfall ... 9

2.3 Distribution av enkäten ... 11 2.4 Dataanalys ... 12 3 Teoretisk undersökningsmodell ... 12 3.1 Introduktion av undersökningsmodellen ... 12 3.2 Förtroende ... 13 3.3 Upplevd användarvänlighet ... 14 3.4 Upplevd användbarhet ... 14 3.5 Personlig innovation ... 15

3.6 Upplevd personlig mobiltelefonseffektivitet ... 15

4 Resultat och analys ... 17

4.1 Resultat från öppna frågor ... 18

4.2 Cronbachs Alfa ... 20 4.3 Analys av data ... 21 4.4 Hypotesprövning ... 22 5 Diskussion ... 24 5.1 Hypotesdiskussion ... 24 5.2 Validitetsdiskussion ... 27

6 Slutsatser och framtida arbete ... 29

7 Referenser ... 31

A Bilagor ... 35

1

1 Inledning

1.1 Problembakgrund

Sedan Apple släppte Iphone 2007 har antalet smartphones i samhället ökat avsevärt. Detta har medfört en stor ökning av användningsområden för mobiltelefoner, till exempel så används mobiltelefonen idag som kamera, nyhetsflöde, uppkoppling mot sociala medier, lagring av olika typer av media och funktionerna bara växer. En av de senaste typerna av användningsområden för mobiltelefoner i Sverige är bankärenden och online-shopping, något som underlättats av utbyggnaden och förbättringen av mobilnät så som 3G och Wifi. Detta har i sin tur lett till utvecklingen av mobilbetalning. ECB (European Central Bank) definierar mobilbetalning som:

”En betalning där en mobil enhet används åtminstone för inledandet av betalningsordern och eventuellt även för överföring av medel” [35].

Ett flertal andra definitioner finns för ordet mobilbetalning [13, 28, 21] men en enkel sammanfattning av alla är att mobilbetalning är en betalningsform där betalningen utförs med hjälp av minst en mobil enhet.

I ett flertal länder i Asien (till exempel Japan, Singapore och Sydkorea) är mobilbetalning redan en etablerad och i stor utsträckning använd form av betalning [1]. I dessa länder har ett flertal olika mobilbetalningslösningar lanserats (till exempel Mobile Sucia, Edy, Moneta och Octupus). Mobilbetalning används i dessa länder för allt från närbutiker till vägtullar [21]. I Europa är dock mobilbetalning fortfarande i utvecklingsstadiet och enligt en rapport från 2010 så hade mindre än 1% av mobiltelefonanvändare utfört någon form av betalning med sin mobiltelefon [1]. Detta även om Europa är en av de världsdelarna med högst antal mobiltelefonabonnemang. Enligt ITU (International Telecommunication Union) så var antalet mobiltelefonabonnemang i världen, år 2014, uppe i nästan 6,9 miljarder (96.1 % av jordens dåvarande befolkning) medan man i Europa hade 754 miljoner mobiltelefonabonnemang (120% av Europas befolkning) [40]. Sverige hade 2014 12.3 miljoner abonnemang (127 % av Sveriges befolkning) vilket är högre än både Japan (120%) och Korea (115%) [41]. Det blir således tydligt att Sverige är ett land med ett högt antal mobiltelefonabonnemang per invånare. Utvecklingen av mobilbetalning har pågått i flera år och optimismen för denna tekniks framtid är ett faktum. I en rapport från 2010 om mobilbetalningar förutspås en ökning i konsumenters användning av mobiltelefoner för betalning. De skriver att värdet på varor som inhandlas via mobilbetalning kan uppnå 630 miljarder dollar [1]. En annan rapport förebådar 2012 att antalet mobilbetalningstransaktioner förväntas uppnå 1.3 miljarder år 2017 [28]. I en annan undersökning gjord av europeiska centralbanken förutsåg man att mobilbetalning skulle öka med 68% från 2009 fram till 2012 [44]. Även bland svenska handlare finns det en tro på betalningsmetodens framtid. I en undersökning utförd av svensk handel [43] framgår att var tredje dagligvaruhandlare upplever att det finns en efterfrågan bland kunderna om att kunna betala med mobiltelefonen. Detta är en ökning med 10 procent från april 2013 till februari

2

2015. I samma undersökning framgår också att 86 procent av dagligvaruhandlarna är ganska eller mycket intresserade av att införa nya tekniska lösningar för betalning i butik. Detta är en ökning med 15 procent mellan de två mätningarna. I kontrast till detta konstaterar man också att trots det höga intresset för mobilbetalningslösningar var antalet butiker som erbjuder mobilbetalning samma i februari 2015 som i april 2013.

Även om mobilbetalning av många tycks vara en viktig del i framtida handel finns det även tecken på att konsumenter inte har samma positiva inställning gentemot denna teknik. Ett flertal forskare rapporterar att även om konsumenter har en positiv inställning till andra mobiltelefonsrelaterade användningsformer som mobiltelefonsreklam, sociala medier i mobiltelefonen och mobiltelefonsmedia har de inte en positiv inställning gentemot mobiltelefonshandel, specifikt mot att utföra betalning med sin mobiltelefon [1]. I en undersökning om svenska folkets betalningsvanor, utförd av riksbanken, åren 2010 (1220 deltagare) och 2014 (1003 deltagare), frågades deltagarna i undersökningen om vilka betalningssätt de hade använt sig av. År 2010 svarade 10% (119 personer) att de tidigare använt sig av ”Betalning med mobiltelefon i butik”. När man ställde samma fråga 2014 så svarade bara 1% (14 personer) att de använt sig av sin mobiltelefon för att betala i en butik [37]. Att döma av dessa siffror skulle inte mobilbetalning bara stagnerat utan även vara på nedgång. Detta skulle visserligen kunna bero på att respondenterna från 2014 hade en bättre förståelse för vad mobilbetalning är medan man 2010 svarade ja med en skev bild av vad det innebär att mobilbetala. SBAB genomförde 2012 en undersökning, på 1055 svenskar, om användandet av mobilbetalningar. Det visade sig att 49% inte ens skulle vilja ha möjligheten att betala med mobiltelefon i butiker. När vi tittar närmare på hur de svarade i olika åldersgrupper så ser vi att bland 15–22 åringar ville inte 35 % ha möjligheten till mobilbetalningar. Antalet personer som inte vill ha möjligheten till att betala med sin mobiltelefon ökar sedan ju längre upp i åldrarna vi kommer. I ålderskategorin 56–80 svarade 65% nej på om frågan om de var intresserade av att ha möjligheten att använda mobilbetalning [42]. Att ålder skulle spela in i konsumenternas vilja att använda sig av mobilbetalning understryks av en undersökning utförd på 948 finska konsumenter där man fann att ålder var en viktig faktor [7]. I en undersökning utförd av ERPB (Euro Retail Payments Board) under perioden december 2014 till november 2015 undersöktes kontaktlösa mobilbetalningar gjorda på nära avstånd (eng. Contactless proximity payments). Undersökningen visar att även om Sverige har ett högt antal betalningar utförda med betalkort hamnar de långt ner när man ställer antalet mobilbetalningar mot kortbetalningar (mindre än 3%). De kategoriserade Sverige som ett långsamt utvecklande land (eng. slow movers), detta är ett land med en låg användning av mobilbetalningar men med en av de mest utvecklade marknaderna för kort och elektroniska betalningsmetoder [36].

3

1.2 Problembeskrivning

Det finns en stor drivkraft från olika aktörer så som handlare, teknikföretag och banker att driva mobilbetalning framåt och även om tekniken länge förutspåtts att bli framgångsrik finns det en ovilja eller en osäkerhet bland konsumenter att använda sig av mobilbetalning i en större skala. För att undersöka orsaken till konsumenternas ovillighet att betala med sin mobiltelefon krävs en djupare förståelse av konsumenternas beteende gentemot mobilbetalning [17]. Detta kan i sin tur leda till en förbättring i vidareutvecklingen av applikationer och teknik för mobilbetalningar. Man behöver därför titta närmare på vilka faktorer som spelar en stor roll i konsumenternas vilja att utföra betalning med mobiltelefoner. I ett flertal tidigare mobilbetalningsstudier drar de slutsatsen att specifika undersökningar behövs göras för olika marknader [1, 18, 25, 28]. Ett forskarteam från Malaysia förklarar att olika kulturer och nivåer av utveckling inom mobilbetalning kan leda till olika resultat [28]. Många sådana studier har utförts i olika länder runt om i världen, till exempel Italien [18], Tyskland [25], Malaysia [28], Irland [1], Indien [17], Kina [35] och Finland [7]. Men få studier har gjorts i Sverige. Sverige är en intressant marknad eftersom landet har en hög mobiltelefonsutbredning men fortfarande en låg användning av mobilbetalningar.

Utifrån ovanstående väljer vi att undersöka följande forskningsfråga:

Varför får mobilbetalning inget genomslag i Sverige, ett land med tillräckliga teknologiska framsteg för att möjliggöra en sådan betalningsform?

Eftersom vi anser att denna fråga beskriver problemet på ett bra sätt men kan vara svår att få ett tydligt svar på så har vi valt att formulera och besvara följande subfrågor.

FF1: Vilka faktorer påverkar konsumenters vilja att betala med sin mobiltelefon?

FF2: Till vilken grad påverkar dessa faktorer konsumenters vilja att betala med sin mobiltelefon?

Genom att besvara dessa två subfrågor besvaras automatiskt vår huvudforskningsfråga.

1.3 Betalningsmodeller

När pengarna dras från användaren finns det tre typer av system som används: bankkonto-baserade, operatör-baserade och kreditkorts-baserade [19, 29]. Bankkonto-baserade system, även kallat plånbok-baserade, innebär att konsumenten använder sin mobiltelefon vid betalning och pengarna dras direkt från hans/hennes bankkonto. I denna typ av betalningssystem är det banken som har auktoritet över transaktionen. Det är banken som med hjälp av mobiltelefontillverkare utvecklar en applikation där användaren kan spara sina kontouppgifter. När användaren sedan skall genomföra en betalning väljs vilket konto pengarna skall dras från, en pinkod skrivs in, transaktionen valideras hos banken och köpet genomförs [15]. Den andra formen av system är operatör-baserade system, även känt som

4

telekommunikationsföretag-baserade systemet. Här är det nätverksoperatören, till exempel

Telia eller Tele2, som står för hanteringen av transaktionen. Betalning kan utföras via sms, där pengarna kan dras från konsumentens konto på vanligt vis, det vill säga samtidigt som köpet genomförs. Alternativt kan betalningen genomföras efteråt, via ett så kallat abonnemangssystem, där ett avtal undertecknas så att betalning sker successivt med en viss periods mellanrum, exempelvis en gång i månaden [15]. Exempel på användningsområden för denna typ av betalning skulle kunna vara TV-program där konsumenten sms-röstar för en viss summa och abonnemangsbetalning till olika webbtjänster. Den tredje typen av system är

kreditkorts-baserade system i vilka konsumenten utför betalning på sitt kreditkort via en

mobiltelefon. Exempel på denna typ av system är Visas ”kontaktlös betalning” och Mastercards ”Nearby”.

1.4 Använda tekniker

I skrivande stund används ett flertal tekniska lösningar för kontakten mellan mobiltelefonen och betalningsstationen, när ett köp skall utföras med mobilbetalning. Dessa inkluderar QR-kod (Quick Response), SMS och NFC (Near field communication).

1.4.1 NFC

NFC står för near field communication och är en teknik för att etablera kommunikation på korta avstånd. Enligt Chen och Adams har NFC inbyggda säkerhetsmekanismer, vilket gör den ideal för användning inom mobilbetalning [5]. Överföringshastigheten kommer upp till 424 kbit per sekund [2]. För att betalning via NFC skall fungera krävs antingen att denna teknik är inbyggd i konsumentens telefon eller att ett externt NFC chip används. Detta chip kan antingen komma i form av ett betalkort eller en ”tagg” som sätts på telefonen. Användaren håller sedan upp sin mobiltelefon mot en läsare på ett avstånd mindre än 10 cm [12]. Därefter kommunicerar läsaren med mobiltelefonen och transaktionen genomförs. Mobilbetalning med NFC förklaras ha flera fördelar, till exempel snabb betalning och säker överföring av information [23]. I en undersökning i Schweiz bad man 16 experter på kommersiella betalningsformer först diskutera fördelar och nackdelar med olika typer av betalning och därefter fylla i en enkät, som man sedan analyserade. Betalningsformerna som utvärderades bestod av ett antal mobilbetalningslösningar, några kortbaserade lösningar och vanliga kontanter. De fann här att betalning med NFC ansågs vara den bästa formen av mobilbetalning. Det visade sig även att mobilbetalning med NFC ansågs vara den näst bästa betalningsformen av alla som jämfördes där enbart betalkort med chip ansågs bättre [21]. För närvarande utvecklar både Visa, Mastercard och Paypal sina egna lösningar för NFC betalning i Sverige [36].

1.4.2 SMS

Sms-betalning innebär att konsumenten skickar ett meddelande, i form av ett sms till handlarens nummer. Sms:et innehåller en unik kod för att kunna identifiera konsumenten och sedan en beskrivning av vilken tjänst som skall inhandlas. Meddelandet skulle också kunna innehålla en summa i de fall där denna inte nödvändigtvis är fast, till exempel om dricks skall ges eller förhandling om priset är möjligt. Sms:et skickas sedan till en server som validerar dess

5

innehåll. I detta stadie kan manuella kommandon utföras av handlaren, så som att ”flagga” köpet vid misstankar om brott [19]. När en validering av uppgifterna och saldot är gjord meddelas handlaren varefter tjänsten eller varan som handlats kan utföras eller delas ut. Ett svarsmeddelande skickas även till konsumenten, vilket skulle kunna vara ett enkelt svar på att köpet genomförts eller ett kvitto på att varan precis införskaffats. Dock så anses inte mobilbetalning med sms vara en säker lösning, speciellt inte när det handlar om höga summor. Detta eftersom obehöriga personer kan få tillgång till konsumentens telefon och läsa tidigare transaktioner och på så sätt ha dennes privata personliga information till sitt förfogande. Vidare kan problem innefatta fördröjningar vid överbelastad nätverkstrafik, vilket kan medföra problem när tekniken utnyttjas i affärer eller på andra platser med dålig nätverksuppkoppling [36].

1.4.3 QR-kod

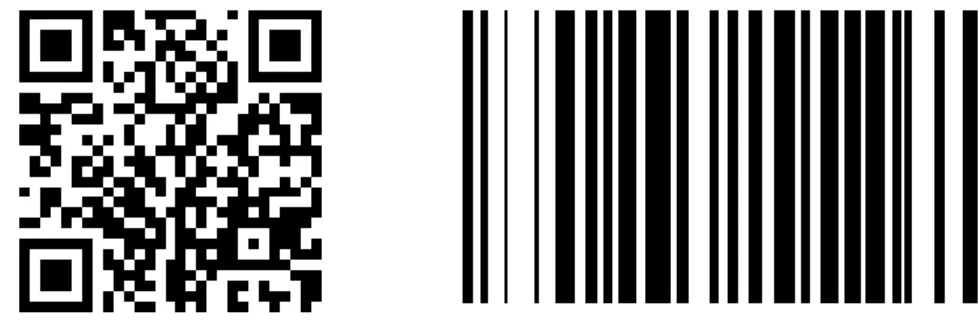

En QR-kod, eller (Quick Response Code), är en sorts rutkod, lättare beskriven som en tvådimensionell streckkod [13], är en kod som består av svarta och vita fyrkanter arrangerade i en kvadratisk form [33]. Figur 1 visar en QR-kod och en typisk streckkod. Figuren illustrerar hur vanlig streckkod lagrar information genom varierande bredd och avstånd mellan de parallella linjerna medan en kod utökar kodningen via ett tvådimensionellt mönster. QR-kod är ett lagringssystem utvecklat av Denso Wave 1994 för att innehålla mer information än den traditionella streckkoden [13]. Eftersom informationen i QR-kod är kodad både horisontellt och vertikalt så kan den innehålla 700 gånger så mycket data som en endimensionell streckkod [33]. För att utföra en mobilbetalning med kodteknik så genererar handlaren en unik QR-kod innehållande all den information som krävs (kostnad, handlarens id, telefonnummer, osv.). Kunden använder sedan en applikation i sin telefon som läser av QR-koden och ett betalningsformulär fylls automatiskt i med den information som extraherades. Sedan räcker det att trycka ”betala” för att genomföra köpet och kunden behöver inte fylla i någon ytterligare information [19]. Betalning med QR-kod har visat sig ha en stark felkorrigering, vilket gör det perfekta vid avläsning under sämre förhållanden, så som dålig display eller dåligt ljus [16]. QR-kod utvecklades till en början för att spåra delar inom bilproduktion [33] men används numera även till att leverera information som webbadresser, vanlig text (till exempel, SMS och e-post) och numerisk information (till exempel, telefonnummer och koordinater) [13].

7

2 Metod

För att undersöka våra forskningsfrågor använde vi oss av en teoretisk undersökningsmodell för viljan att använda mobilbetalning (modellen beskrivs i detalj i avsnitt 3). Undersökningsmodellen innehåller 5 faktorer som antas påverka konsumenters vilja att använda sig av mobilbetalning. Dessa faktorer och sambanden mellan dem användes sedan för att formulera ett flertal hypoteser. Dessa hypoteser användes i sin tur för att sammanställa ett antal frågor till en enkätstudie. Enkätstudien var vår primära metod för att samla in de data som krävs för att besvara våra forskningsfrågor. Vi tittade även på ett flertal tidigare liknande undersökningar, som undersökte någon form av mobilbetalning [1, 13, 14, 23, 24, 25, 26]. Vi studerade deras val av frågor för de faktorer som fanns med i vår undersökningsmodell och tittade närmare på vad de hade frågat om. Vi gjorde jämförelser mellan dem och återkommande frågor betonades. Några frågor valdes ut för varje variabel i undersökningsmodellen, de översattes och omformulerades för att passa bättre för denna studie. Vi kompletterade sedan med ett flertal frågor där vi ansåg att det fanns ett behov. Frågorna formulerades på ett sådant sätt att de skall vara enkla att förstå, även för personer med låg teknisk kunskap och mer specifikt personer utan tidigare erfarenhet av mobilbetalning. Vi sammanställde sedan 3–6 frågor för varje variabel i undersökningsmodellen. Frågor för att kategorisera och identifiera respondenterna adderades också till enkäten, till exempel frågor om ålder, vilket land man bor i, mobiltelefonanvändning och tidigare erfarenhet av mobilbetalning.

Som svarsalternativ för frågorna användes en 7 poängs Likert skala (eng. 7 point Likert scale) [31]. Detta innebär att respondenten besvarar ett påstående med att välja ett tal mellan 1 och 7 för att beskriva den nivå av samtycke respondenten har med påståendet. I enkäten innebar 1 att respondenten var starkt emot påståendet och 7 att respondenten håller starkt med om påståendet. Undersökningar har gjorts om vilka numeriska värden som skall användas i Likert-skalan. När skalan introducerades bestod den av 1–5 men senare forskning har visat att tillförlitligheten ökar ju större antal steg som används, men börjar stagnera när den når maxpoäng på 7–11 [31]. Ett vanligt designval för svarsalternativ är att man beskriver skalans steg med ord eller meningar istället för siffror. Till exempel så används stegen starkt emot,

neutral och starkt för istället för 1, 2 och 3. Forskning har visat att användning av siffror

istället för ord ger en ökning i antalet korrekta svar [3]. Av denna anledning använder vi oss av siffror som svarsalternativ och använder enbart ord för att förmedla till respondenterna vilken av ändarna som representerar att de instämmer med påståendet och vilken som representerar att de motsätter sig påståendet. En annan aspekt vid val av nummer är om vi skall ha ett jämnt eller ojämnt antal steg i skalan. Detta är något som är väldigt omdiskuterat bland forskare. Argumenten är att när en skala med ojämnt antal steg används har respondenterna en tendens att välja mittenvärdet eftersom detta anses vara ett neutralt värde. På andra sidan argumenterar de för att ett ”neutralt val” kan göra respondenterna mer bekväma när de besvarar frågorna [31] vilket i sin tur leder till att minska olika typer av bortfall från enkäten. I varje stycke ställdes även respondenterna frågan om de hade något att

8

tillägga angående ämnet för det specifika stycket. Dessa frågor var ej obligatoriska att fylla i, för att minska risken för bortfall till följd av en ökad komplexitet i att genomföra enkäten. Vi genomförde en pilotstudie för att få återkoppling och upptäcka brister i olika delar av enkäten. Pilotstudien innebar att 5 personer med varierande ålder och kön genomförde enkäten. Vi bad dem påpeka brister i enkäten, till exempel om de inte förstod frågor, om de upplevde att det fanns rätt svarsalternativ, om de fått tillräcklig information för att slutföra enkäten, osv. Respondenterna studerades också för att upptäcka sådant som de inte verbalt uttryckte, till exempel om de tog extra lång tid på sig att besvara en viss fråga. Vi upptäckte ett antal brister i formuleringen av frågorna som vi korrigerade. Vi uteslöt också några frågor eftersom de inte ansågs tillräckligt relevanta för den delen de tillhörde. Vi inkluderade även exempel för vissa frågor eftersom några respondenter hade svårt att besvara dessa, med anledning att de var osäkra på vad vi syftade på i frågan. Till exempel, på påståendet ”Jag känner mig trygg i att använda mobiltelefoner för att titta på videoklipp eller filmer” så kände de behov av en mer specifik förklaring av vad ”videoklipp och filmer” innebar. Vi fann också att flera respondenter uttryckte en osäkerhet inför att svara eftersom de ansåg sig ha låg förståelse för hur mobilbetalning fungerar. För att öka respondenternas förståelse av hur mobilbetalning fungerar inkluderade vi två bilder på enkätens förstasida. Bilderna illustrerar hur de två vanligaste typerna av mobilbetalning (QR-kod och NFC) skiljer sig i stort från att betala med kontantkort. Vi förtydligade även i förtexten och högst upp i varje stycke att respondentens svar skulle baseras på vad hans/hennes åsikt var, oberoende av tidigare kunskap om mobilbetalning. Eftersom stora ändringar av enkäten gjorts utfördes ytterligare en pilotstudie där samma 5 personer ombads att genomföra enkäten igen och återigen kommunicera eventuella brister. Denna gång fanns enbart små brister som felstavningar och mindre brister i frågeformuleringen. Även dessa fel korrigerades och enkäten ansågs sedan redo för användning.

2.1 Val av metod

Vi valde att genomföra en enkätstudie eftersom flera tidigare undersökningar på viljan att mobilbetala visat att detta är en effektiv datainsamlingsmetod [1, 13, 14, 23, 24, 25, 26]. Den ger oss också möjligheten att nå ut till ett större antal människor med en större geografisk spridning. Vi valde att utföra vår enkät på Internet, en så kallad webbenkät, eftersom webbenkäter ger ett flertal fördelar över andra enkättyper, som pappersenkäter och telefonenkäter. En webbenkät tillåter oss att enklare nå ut till fler personer, det ger oss ytterligare möjligheter att nå personer på ett längre avstånd geografiskt, det innebär lägre kostnader i kontrast till enkäter i pappersform och det innebär enklare insamling och bearbetning av data [3]. För respondenterna möjliggör en webbenkät att utföra undersökningen när han/hon själv har tid och lust, det är inte lika inkräktande som, till exempel en telefonenkät och de behöver inte lägga svaret i ett kuvert och skicka iväg det som med en pappersenkät via brev. En webbenkät tillåter också interaktion med respondenten vilket ytterligare bidrar till fler besvarade enkäter och färre missade frågor [30]. En nackdel med att utföra webbenkäter är att vi inte når ut till grupper som sällan eller aldrig använder Internet. Internetanvändare tenderar att vara yngre i åldrarna vilket innebär att äldre respondenter riskerar att bli

9

underrepresenterade [30]. En annan nackdel med webbenkäter är att de generellt sätt har en låg svarsfrekvens. Detta skulle kunna innebära ett för lågt antal genomförda enkäter vilket i sin tur skulle kunna bidra till en lägre validitet av de data som samlats in [30]. Ytterligare ett problem som kan komma med att distribuera sin enkät via webben är att det blir svårt att säkerställa en viss spridning på enkäten. De skulle kunna ha som följd att vi inte når ut till respondenter på ett geografiskt längre avstånd från oss och att vi inte lyckas sprida enkäten utanför vår egen bekantskapskrets.

2.1.1 Alternativa metoder

En annan möjlig metod för insamling av data är att göra ett experiment likt det som användes i en italiensk undersökning [18], där experimentet gick ut på att testpersonerna fick utföra ett antal uppgifter relaterade till mobilbetalning och sedan fylla i en enkät. Denna metod valdes bort eftersom den hade begränsat antalet respondenter vi hade haft möjlighet att genomföra undersökningen på. Metoden hade också ställt höga krav på den mobilbetalningsmjukvara vi skulle behöva använda. Vi hade fått spendera stora resurser på att utveckla en mobilbetalningsapplikation som skulle användas för experimentet. Alternativt hade vi varit tvungna att använda oss av en redan existerande mobilbetalningslösning men då hade resultatet enbart kunnat representera den applikationen. Vi ville dessutom inte begränsa undersökningen till en specifik teknik eftersom det för nuvarande inte finns någon tydlig ledare av tekniker för mobilbetalning i Sverige. Detta hade ställt ytterligare krav på experimentet så att vi hade blivit tvungna att utföra det med flera olika mobilbetalningslösningar. En annan metod som vi hade kunnat använda oss av, men som vi inte sett användas i liknande undersökningar, är intervjustudie. Intervjuer hade kunnat ge oss en djupare förståelse av svenska konsumenters tankesätt. Till skillnad från en enkätundersökning så hade vi haft möjligheten att ställa följdfrågor för att komma till djupare insikt i hur intervjupersonen tänker. Eftersom denna metod var oprövad för vår typ av undersökning och att den på samma sätt som experiment hade begränsad möjlighet att nå ut till respondenter, valdes den bort.

2.2 Designval för att undvika bortfall

När en enkät används som datainsamlingsmetod så existerar ett antal problem som måste beaktas när man designar enkäten. Ett av de viktigaste av dessa problem är att hantera olika typer av bortfall. Bortfall kan dels komma i form av personer som vid någon tidpunkt under enkätens gång avslutar utan att besvara resterade frågor. Bortfall kan också innebära att det finns en eller flera frågor som inte besvarats i en annars fullt genomförd enkät. För att undvika bortfall av olika slag bör man ta hänsyn följande faktorer: Generell struktur, längd, utlämnande av undersökningens framsteg, visuell presentation, interaktivitet, fråga och svarsformat [30]. Nedan förklarar vi dessa begrepp och hur vi har tagit hänsyn till dem när vi utformade vår enkät.

En viktig del i den generella strukturen på en enkät är om den använder sig av en rulldesign eller en siddesign. Rulldesign innebär att alla frågor visas på en enda stor sida. Användaren skrollar sig från fråga till fråga, besvarar dem och använder sig i slutändan av en lämna in knapp som avslutar och lagrar användarens svar. Siddesign innebär att frågorna delas upp på

10

flera olika sidor, där varje sida innehåller en eller ett fåtal frågor. Varje sida har en ”gå vidare” knapp, vilket innebär att användaren på så sätt avslutar en del av enkäten innan han/hon får tillgång till nästa del. Forskning på valet av de olika designerna visar att det inte finns någon signifikant skillnad när det kommer till antalet avslutade enkäter men att antalet ej besvarade frågor är lite högre för enkäter med rulldesign [30].

En annan viktig faktor är tiden det tar att genomföra enkäten. När det kommer till huruvida tiden påverkar antalet genomförda enkäter varierar forskningen från att det har en måttlig påverkan till att det har en hög påverkan på antalet personer som helt genomför enkäten. Det är dock tydligt att enkäter som tar längre tid att genomföra har en högre grad av avhoppare än de enkäter som tar kortare tid att genomföra. En viktig faktor har visat sig vara den tid man informerar intervjupersonerna om gentemot den tid det faktiskt tar att genomföra enkäten. När den faktiska tiden är mycket längre än den utannonserade tiden är antalet för tidigt avslutade enkäter högre [30].

En viktig del som kan påverka både ej avslutade enkäter och ej besvarade frågor är huruvida vi förmedlar till användaren hur mycket han/hon har kvar av enkäten. I en rulldesignsenkät kan användaren själv kontrollera detta genom att skrolla upp och ner men i en siddesign kan vi förmedla detta till användaren på olika sätt, till exempel via en text eller någon form av grafiskt format. Vi har också valet att konstant visa framstegsindikatorer för användaren eller bara vid vissa tillfällen, till exempel när halva enkäten är genomförd. Här visar forskningen att för längre enkäter bidrar konstanta framstegsindikatorer till ett högre antal för tidigt avslutade enkäter. Detta eftersom den förmedlar till användaren att det är mycket kvar att svara på. Andra undersökningar visar dock att det är viktigt att inkludera en indikator eftersom risken att respondenterna avslutar enkäten för tidigt ökar om de inte ser att de gör stora framsteg [30].

När det kommer till design av de grafiska delarna på en enkät så som val av typsnitt, färger, bilder och layout har forskningen visat att en enkel design leder till ett lägre antal avhoppare under enkätens gång. Undersökningar har visat att enkäter med en enklare design, med till exempel svarta och vita färger, har en högre avslutningsandel än enkäter med mer ”fantasifull” utformning. Det har dock visat sig att viss användning av visuella komponenter kan ha en positiv effekt för att minska antalet ej besvarade frågor, till exempel när man använder bilder som stöd för att förklara frågor. Detta skulle kunna vara att använda logotyper och namn när vi pratar om ett företag istället för att bara använda namnet [30].

En av fördelarna med att utföra en elektronisk enkät jämfört med en på papper är att vi kan använda oss av direkt respons. Undersökningar har visat att om varningsmeddelande talar om för respondenten när han/hon missat att besvara en fråga så minskar antalet ej besvarade frågor. Det har också visat sig att antalet ej besvarade frågor minskar ännu mer om inget ”vet ej” eller ”har ingen åsikt” alternativ ges. Det är dock tydligt att i enkätundersökningar med varningsmeddelande är antalet avhoppade betydligt högre än i dem utan [30].

När man utformar frågor och svarsalternativ kan man antingen ge respondenterna alternativen att ge öppna eller stängda svar. Öppna svar innebär att respondenterna själv besvarar en fråga

11

med sin egen formulering. Stängda svar innebär att den svarande väljer bland ett antal förskriva alternativ som bäst passar dennes åsikt, vilket kan komma i form av en numerisk skala eller ett antal meningar som respondenten väljer mellan. Här visar forskning att enkäter med öppna svar har högre antal avhoppare än enkäter med stängda svar. När det kommer till strukturen så har det visat sig att alternativknappar (eng. radio buttons) ger ett signifikant högre antal svarade enkäter än andra alternativ så som ”text box” [30].

Det är tydligt, utifrån tidigare undersökningar, att en ”perfekt” enkät är nästintill omöjlig att uppnå. Olika designval kan ha positiv effekt på en typ av bortfall och samtidigt ha en negativ effekt på en annan typ. Därför designade vi vår enkät med ett helhetsperspektiv och vi gjorde balanserade val där vi försökte sänka alla former av bortfall, inte bara en typ.

Med ovanstående i åtanke valde vi en enkät med siddesign. Varje sida innehöll frågor på en variabel i undersökningsmodelen, dvs 3–6 frågor per sida. Eftersom det är tydligt att längden på enkäten bör hållas ned för att minska bortfall så valde vi att använda oss av slutna svarsalternativ. Slutna svarsalternativ förväntas även ge färre avhoppare än öppna svarsalternativ. Vi valde också att använda oss av alternativknappar eftersom detta gav en tydlig ökning i antalet avslutade enkäter. Men eftersom öppna frågor skulle kunna ge oss en djupare förståelse för hur respondenterna tänker och i sin tur hjälpa oss analysera vår data så inkluderade vi en öppen fråga i varje avsnitt i enkäten. Dessa frågor var valfria och tillät respondera att spekulera fritt kring respektive avsnitts ämne. För att minska risken för ej besvarade frågor använde vi oss av varningsmeddelande, när respondenten försökte avsluta en sida med en eller flera ej besvarade frågor. Vi inkluderade en framstegsindikator för att förmedla till respondenterna hur långt de kommit i enkäten. Vi valde också att använda oss av enklare grafisk design avseende färger och fonter eftersom detta också har visat sig bidra till minskade bortfall.

2.3 Distribution av enkäten

För att distribuera enkäten skapades den som en elektronisk enkät på docs.google.com/forms, vilket är ett onlineverktyg för att skapa och distribuera webbenkäter. Detta verktyg valdes dels för möjligheterna att skapa en enkät utifrån de tidigare nämnda faktorerna för att förhindra bortfall, men också på grund av andra aspekter som möjlighet till distribution, tillgång till svarsdata och låg kostnad. För att sprida enkäten använde vi oss av Facebook. Användare av Facebook ombads att svara på enkäten och att dela den vidare, så att enkäten på så sätt sprids via respondenternas kontaktnät.

För att motverka de potentiella problemen med låg svarsfrekvens, spridning och att vissa grupper av befolkningen inte blir representerade i enkäten valde vi att även dela ut enkäten i diverse ”Facebook grupper”. Detta är forum med varierande antal och typ av medlemmar. Gruppens medlemmar kan diskutera olika ämnen, oftast i riktlinje med ett flertal regler som satts upp av gruppens skapare. För att ytterligare motarbeta att dessa problem blir ett faktum, för att nå den demografi av befolkningen som har låg eller ingen användning av Internet och för att nå respondenter med hög ålder så bad vi personer, på olika centralt belagda platser i Helsingborg, att genomföra enkäten. Detta bidrog till att sprida enkäten utanför vår

12

bekantskapskrets, att aktivt öka svarsfrekvensen på enkäten och det gav oss möjligheten att nå en äldre åldersgrupp som inte använder Internet och Facebook i samma utsträckning som övriga åldersgrupper.

2.4 Dataanalys

För att säkerställa pålitligheten hos alla frågor som ställdes för varje variabel i undersökningsmodellen användes Cronbachs alfa. Cronbachs alfa valdes eftersom det använts framgångsrikt för att påvisa brister hos enkätfrågor i tidigare liknande undersökningar [11, 13, 14, 18, 34]. För att undersöka de hypoteser vi föreslagit valde vi att genomföra en linjär regressionsanalys. Denna dataanalysmetod användes eftersom den har använts framgångsrikt i tidigare undersökningar av mobilbetalning [18]. Vi har även valt att undersöka medelvärden för de olika faktorerna och titta på skillnader bland dem för olika åldrar. Utöver detta tittade vi på de svar vi fick på de öppna frågor som ställdes i varje del av enkäten, där respondenterna uppmanades att spekulera fritt kring ämnet.

3 Teoretisk undersökningsmodell

3.1 Introduktion av undersökningsmodellen

För att undersöka konsumenters vilja att använda sig av mobilbetalning behöver vi studera vilka faktorer som påverkar deras vilja att handla i affärer med denna betalningsform. Ett flertal undersökningsmodeller har utvecklats, men de flesta väljer att specialisera sig på en specifik teknik av mobilbetalning, till exempel NFC eller QR-kod, och vissa går även så långt de inriktar sig på ett specifikt system [13, 14, 18, 23, 24, 25, 26]. Eftersom ett flertal olika former av mobilbetalning används i Sverige behöver vi därför använda en modell som inte inriktat sig på en specifik teknik utan utvecklats med en mer generell syn på mobilbetalning. Som tidigare diskuterats kan de faktorer som spelar in variera mellan olika kulturer och med detta i beräkningarna valde vi en tidigare undersökningsmodell utvecklad på Irland [1]. Irland likt Sverige har en hög grad av mobiltelefoner per person [1]. Modellen innehåller faktorer som gjorts kända av modellen TAM (Technology acceptance model), det vill säga upplevd användbarhet och upplevd användarvänlighet [8], samt flertal andra faktorer som är viktiga för acceptansen av mobilbetalning: personlig innovation, förtroende och upplevd personlig mobiltelefonseffektivitet [1]. Vi presenterar nedan ett antal hypoteser som bygger på denna undersökningsmodell. Dessa hypoteser är samma hypoteser som introducerades i samband med den undersökningsmodell som vi använder oss av [1]. Vi översatte och anpassade formuleringen av dem för att passa vår undersökning. Vi ställde sedan dessa mot de tidigare undersökningar som presenteras nedan. Figur 2 illustrerar dessa hypoteser och de olika faktorernas samband.

13

Figur 2: Undersökningsmodell för viljan att utföra mobilbetalningar [1].

3.2 Förtroende

En viktig del när en konsument skall överväga att använda ett system med Internetuppkoppling är deras känsla av förtroende gentemot detta system [4]. Med förtroende syftar vi till förtroende för säkerheten i systemet. Man kan i sin tur bryta ner förtroendet för säkerheten i mindre delar för att beskriva dem ännu mer [1]. Upplevda säkerhetskontroller: Om konsumenten inte upplever att ett mobilbetalningssystem har tillräckliga säkerhetskontroller kommer detta att påverka dennes förtroende för systemet negativt [1, 24]. Upplevda integritetskontroller: En annan viktig del i en konsuments acceptans av ett system är att de inte upplever att personlig eller finansiell information sparas. Detta medför en rädsla för att denna information skall användas, antingen direkt eller indirekt, till annat än vad som annonserats [1]. Förtroende för säkerheten är en faktor som beskrivs som viktig och avgörande för konsumenters vilja att använda sig av mobilbetalning, av ett flertal tidigare undersökningar [18, 25]. Roca, García och la Vega beskriver förtroende som den viktigaste variabeln för att utvärdera acceptans av handelssystem [24]. Således framstår det väldigt tydligt att förtroende spelar en stor roll i konsumenters vilja att använda sig av mobilbetalning i någon form. Till följd av detta föreslår vi följande hypotes:

H1. Förtroende har en positiv effekt på konsumenters vilja att utföra mobilbetalningar.

14

3.3 Upplevd användarvänlighet

För att utvärdera användares vilja att använda ett teknologiskt system utvecklades 1989 modellen TAM (Tehnology acceptance model) av Davis [8]. Modellen har därefter varit välanvänd, i sig själv eller som en mindre del i större mer utförliga modeller [1, 11,18, 24, 25]. TAM beskriver de två variablerna upplevd användarvänlighet (eng. perceived ease of use) och upplevd användbarhet (eng. perceived usefulness) som de två avgörande faktorerna för att utvärdera en användares vilja att acceptera och i slutändan använda sig av ett teknologiskt system [8].

Med upplevd användarvänlighet menas till vilken grad en person tror att användandet av ett specifikt system kommer att vara fritt från ansträngning [8]. Upplevd användarvänlighet anses vara en viktig faktor när man utvärderar en användares vilja att använda sig av ett teknologiskt system [11]. Även för mobilbetalning har upplevd användarvänlighet visat sig vara en viktig faktor [1]. Man går till och med så långt och säger att upplevd användarvänlighet skulle kunna vara den primära faktorn för den långsamma utspridningen mobilbetalning har haft. Exempel på vad som påverkar användarens uppfattning om enkelheten i att använda ett system kan vara tydliga symboler, få och enkla steg för betalningsprocessen, en grafisk display och hjälpfunktioner [25]. Även om upplevd användarvänlighet anses vara en avgörande faktor för att utvärdera användares vilja att använda ett system skall nämnas att vissa undersökningar har visat en varierande grad av detta. I ett fåtal studier anses upplevd användarvänlighet inte ens spelat in i användares vilja att använda sig av ett system [11, 24]. Detta skulle kunna indikera att vilken typ av teknologi som används, och inte bara det faktum att det är ett teknologiskt system, spelar in i om denna variabel påverkar acceptansen eller inte. Detta leder oss till följande hypotes:

H2. Upplevd användarvänlighet har en positiv effekt på konsumenters vilja att utföra mobilbetalningar.

3.4 Upplevd användbarhet

Upplevd användbarhet är den andra avgörande faktorn i TAM [8]. Med upplevd användarvänlighet menas i vilken grad en person upplever att användandet av ett särskilt system skall öka eller minska hans/hennes arbetsinsats [8]. Tidigare forskning visar att upplevd användbarhet är en stark indikator för om en användare skall acceptera en teknologi [11, 24, 25] och variabeln ansågs också vara den starkaste av de två indikatorerna för acceptans av teknologi, i den ursprungliga TAM [11]. I en undersökning om acceptansen av mobilbetalning i Tyskland [25] spekuleras i att orsaken till den långsamma utbredningen av mobilbetalning skulle kunna vara misslyckandet att förmedla användbarheten med mobilbetalningar till konsumenterna. Ett fåtal undersökningar har funnit att variabeln inte har någon signifikant påverkan på användares framtida användning av teknologiska system [11]. Men den stora användningen och valideringen av denna variabel gör att den är en del av vår utvärderingsmodell. Därav använder vi följande hypotes:

H3. Upplevd användbarhet har en positiv effekt på konsumenters vilja att utföra mobilbetalningar.

15

3.5 Personlig innovation

Med personlig innovation, i relation till IT, menas viljan hos en individ att testa ny teknologi [1]. Lu, Yao, Yu förklarar att personer med hög personlig innovation klarar av höga nivåer av osäkerhet och utvecklar en mer positiv intention mot acceptans [11]. Personlig innovation har spelat en stor roll för framgången för tidigare mobilsystem och applikationer, till exempel LBS (location-based service)[1], vilket tyder på vikten i att denna variabel undersöks även i samband med mobilbetalning. Tidigare forskning, på biljetthantering med mobiltelefon och användning av mobiltelefoner för bankärenden, har visat att innovativa konsumenter har en större vilja att utforska och i slutändan använda sig av mobiltelefonslösningar [23]. Mycket innovativa användare är normalt bättre på att integrera nya betalningsformer i sin dagliga rutin eftersom de är risktagare och har en hög nivå av självförtroende i sin tekniska förmåga [23]. Dessa personer utvecklar även en mer positiv syn på innovativa tekniska fördelar, kompatibilitet och användarvänlighet [13]. Detta leder oss till nästa hypotes:

H4. Personlig innovation har positivt effekt på konsumenters vilja att utföra mobilbetalningar.

Tidigare undersökningar har även visat att personlig innovation har en stark påverkan på en konsuments upplevda användarvänlighet och upplevd användbarhet i ett system [1, 11]. Lu, Yao och Yu beskriver hur tidigare studier har adderat faktorn personlig innovation till undersökningsmodellen TAM, och andra liknande modeller, för att testa personlig innovations påverkan på upplevd användarvänlighet och upplevd användbarhet [11]. Även om ett fåtal undersökningar inte fann någon statistisk signifikant relation så konstaterar de flesta av undersökningarna att det finns en tydlig korrelation mellan faktorerna. Därför använder vi även hypoteserna:

H5. Personlig innovation har en positiv effekt på konsumenters upplevda användarvänlighet hos mobilbetalning.

H6. Personlig innovation har en positiv effekt på konsumenters upplevda användbarhet av mobilbetalning.

3.6 Upplevd personlig mobiltelefonseffektivitet

Med upplevd personlig effektivitet menas en persons förtroende för vad de kan utföra med de möjligheter och kunskaper de har eller i deras förmåga att utföra något med ett visst beteende [10]. Med personlig mobiltelefonseffektivitet menas således en persons självförtroende i att effektivt utföra uppgifter på, eller med hjälp av, en mobiltelefon. Förtroendet för sin egen effektivitet förändras konstant, speciellt när nya krav på kompetens uppstår [1]. I en undersökning om konsumenters avsikt att använda mobilbetalning i affärer förklaras att även om den generella trenden är att vi går mot ett samhälle med ökande mobiltelefonanvändande så varierar ändå mobiltelefonseffektiviteten med en betydande grad [25]. Bevis för vikten av denna faktor finns bland annat i tidigare forskning kring annan teknologi. Tidigare forskning har påvisat att självförtroende i sin egen effektivitet har spelat stor roll, till exempel för personlig datoreffektivitet och för personlig Interneteffektivitet [1]. Med datoreffektivitet menas

16

ens förtroende i sin förmåga att bemästra ny teknologi eller mjukvara medan Interneteffektivitet syftar här på ens förmåga att utföra E-handel, eftersom det kräver andra färdigheter utöver datorhantering [1]. I en studie om konsumenters acceptans av mobilbetalning visade det sig att konsumenternas upplevda personliga mobiltelefonseffektivitet hade en signifikant relation till deras avsikt att använda mobilbetalning [25]. Det framstår därför uppenbart att konsumenters uppfattning om sin egen mobiltelefonseffektivitet påverkar deras vilja att utföra mobilbetalningar. Därför presenterar vi följande hypotes:

H7. Upplevd personlig mobiltelefonseffektivitet har en positiv effekt på konsumenters vilja att utföra mobilbetalning.

Forskning har även visat att det finns samband mellan upplevd personlig mobiltelefonseffektivitet och upplevd användarvänlighet. Aidan, O'reilly, och Andreev förklarar att det finns en stark direkt effekt på upplevd användarvänlighet [1]. I en annan undersökning testade man TAM på smartphoneanvändning., och man drog slutsatsen att upplevd personlig mobiltelefonseffektivitet spelade en positiv roll gentemot upplevd användarvänlighet [6]. Utifrån detta presenterar vi hypotesen:

H8. Upplevd personlig mobiltelefonseffektivitet har en positiv effekt på konsumenters upplevda användarvänlighet hos mobilbetalning.

Slutligen har vi valt att studera huruvida ålder spelar in i användares vilja att mobilbetala. Ålder är inte inkluderad i våran undersökningsmodell, men vi har i våra studier av forskning och rapporter inom ämnet sett tecken på att ålder har en inverkan på viljan hos konsumenter att mobilbetala. Som tidigare presenterats så utförde SBAB en undersökning där man fann att antalet respondenter som inte ville ha möjligheten att använda sin mobiltelefon för att betala med, i en butik, var högre bland de respondenter som var i åldrarna 56–80 jämfört med åldrarna 15–22 [42]. Även i en finsk studie fann man att ålder var en viktig faktor [7]. Vi introducerar därför följande hypotes:

H9. Ökad ålder har en negativ effekt på konsumenters vilja att utföra mobilbetalningar.

När man utför hypotesprövning så har man generellt en motpol till varje hypotes som kallas för nollhypotes (eng. null hypothesis). En nollhypotes är ett påstående som inte innebär någon effekt eller ingen relation mellan fenomenen. Det är den hypotes man försöker motbevisa, medan den alternativa hypotesen är vad man tror är orsaken till fenomenet [32]. Utifrån detta konstaterar vi att för samtliga av våra hypoteser (H1 – H9) så är nollhypotesen att den givna faktorn inte har någon effekt. Nollhypotesen för exempelvis hypotes H2 är ”Upplevd användarvänlighet har ingen effekt på konsumenters vilja att utföra mobilbetalningar”.

17

4 Resultat och analys

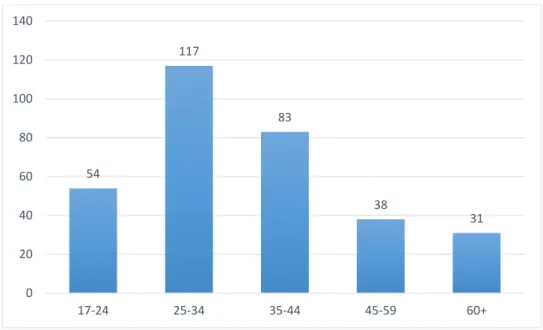

Enkäten fanns tillgänglig i 14 dagar, från 19 april 2016 till 3 maj 2016. Den besvarades av 328 personer. Av dessa ströks 5 personer eftersom de bodde utanför Sverige och att det inte på annat sätt kunde bekräftas att de hade en bakgrund i Sverige. Av de 323 accepterade enkäterna skrev 4 av respondenterna att de var bosatta utanför Sverige. Vi valde att inkludera dessa bland de godkända svaren eftersom de antingen hade mobiltelefonabonnemang i Sverige eller svarade på någon eller några av de öppna frågorna med svenska meningar, detta tolkar vi som att de har en stark koppling till Sverige och därför kan representera svenska konsumenter när det kommer till huruvida de vill använda sig av mobilbetalning eller inte. Åldrarna på de som deltog i enkäten varierade från 17 år till 77 år. Respondenterna delades in i 5 olika åldersgrupper. Figur 3 visar dessa åldersgrupper och antalet svar för varje grupp.

Figur 3: Åldersgrupper och antalet respondenter i respektive grupp.

Av de 323 respondenter som återstod svarade 269 (83,2%) att de använde sin mobiltelefon fler än 5 gånger om dagen, 33 (10,2%) respondenter svarade att de använder sin mobiltelefon 1-5 gånger om dagen, 10 (3,1%) personer svarade några gånger i veckan och 11 (3,4%) personer svarade att de använder sin mobiltelefon några gånger i månaden. Enbart 6 av alla respondenter uttryckte att de aldrig tidigare ägt en smartphone och 1 respondent var osäker på huruvida han/hon tidigare hade ägt en smartphone. Vi valde även att fråga varje respondent om han/hon hade använt sig av mobilbetalning tidigare. 136 (42%) av de godkända respondenterna svarade att de tidigare använt mobilbetalning, 172 (53%) hade aldrig tidigare använt mobilbetalning och 15 (5%) var osäkra på om de hade använt mobilbetalning eller inte. Om vi tittar ännu närmare ser vi att ingen i åldersgruppen 60+ använt sig av mobilbetalning tidigare. Vi kan också se att den åldersgrupp där procentuellt sätt flest respondenter använt sig av mobilbetalning är åldersgruppen 35-44 år. Figur 4 illustrerar hur många av våra

54 117 83 38 31 0 20 40 60 80 100 120 140 17-24 25-34 35-44 45-59 60+

18

respondenter som tidigare använt sig av någon form av mobilbetalning. Vidare kan vi också konstatera att bland åldrarna 17-59 (de fyra yngsta åldersgrupperna) hade samtliga respondenter ägt en smartphone. I åldersgruppen 60+ hade 6 respondenter aldrig tidigare ägt en smartphone.

Figur 4: Svar på frågan "Har du tidigare använt dig av mobilbetalning?" uppdelat i åldersgrupper.

4.1 Resultat från öppna frågor

Utöver de påståenden där respondenterna skulle gradera sitt samtycke med ett tal mellan 1 och 7 gav vi varje respondent möjligheten att i varje del av enkäten skriva fritt om sin åsikt gällande det aktuella avsnittet, där varje avsnitt behandlade en av faktorerna i undersökningsmodellen. Det skall nämnas att de öppna frågorna inte var obligatoriska för att genomföra enkäten. Av de 323 respondenterna som lämnade in en godkänd enkät svarade 25 personer på en eller flera av de öppna frågorna.

Gällande förtroende för mobilbetalning skrev en respondent:

”Mitt problem med mobilbetalningar är att jag kan tänka mig att det är

väldigt lätt för 3e part att skapa en man in the middle attack, tex genom att klistra över en egen QR-kod över den befintliga i affären”

En annan av respondenterna svarade:

”… men tror att min integritet är hotad och att information om mig säljs vidare för riktad reklam osv.”

26 47 46 17 19 68 33 21 31 0 20 40 60 80 100 120 17-24 25-34 35-44 45-59 60+ Ja Nej Vet ej

19 En tredje respondent skrev:

”Kan lita mer på betalningen om det är med stora parter som stora banker osv än egna moduler som de har lagt till i sina butiker eller liknande”

Dessa uttalanden tolkas som att det finns en oro för mobilbetalningstjänster som inte skapats av stora företag eller banker.

På avsnittet om hur användbart det är att kunna betala med sin mobiltelefon så svarade en av respondenterna:

”Att betala med sin mobil är naturligtvis ett bra alternativ men jag anser att det fortfarande är krångligare och inte lika utbrett än att betala med kort vilket gör att ett kort fortfarande är det bästa alternativet att betala med "närsomhelt-varsomhelst"

En annan skrev:

”Kan vara effektivt om man glömt plånbok osv. Men störande om det skulle ringa under tiden du betalar, eller när du står i kassan.”

Detta tyder på att många respondenter ser en nytta med mobilbetalning men att de inte är övertygade om att det är tillräckligt användbart för att byta från deras nuvarande betalningsmetod.

Angående enkelheten i att använda mobilbetalning (det vill säga användarvänlighet) svarade en respondent:

”Eftersom "mobilbetalning" innefattar olika leverantörer och tekniker som hanteras av olika betalningsmottagare (butiker) så kräver en övergripande betalningsmöjlighet att man har fler appar med olika processer för att betala och det är inte lätt eller enkelt.”

En annan svarade:

”Det beror på. Samsung pay kommer vara enkelt. Scanna koder och olika appar för betalning kan vara jobbigt. Bättre att ha en app …”

En tredje gav följande som svar på den öppna frågan:

”Det är en del meck om man först ska ha mobilt bank-id som måste verifieras via traditionell inloggning på internetbanken plus att man ev måste ladda ned ytterligare en app för att kunna betala och som måste synkas. Detta skapar så klart en orimligt hög tröskel för många. Och hur blir det med säkerheten om jag sedan är ständigt inloggad på tjänsten och blir av med telefonen. Så det finns en hel del förbättringsmöjligheter för en enkel och säker betalningslösning med mobilen”

20

Vi tolkar dessa uttalanden som att de tror att det kan bli ett problem att lära sig använda mobilbetalning om det existerar många olika sätt på vilket man kan genomföra en betalning. I avsnittet som rörde personlig innovation gavs inga svar på de öppna frågorna som vi ansåg vara relevanta för undersökningen. Inte heller i avsnittet gällande upplevd personlig mobiltelefonseffektivitet svarade respondenterna något som vi ansåg vara nämnvärt för denna undersökning.

I avsnittet om viljan att använda mobilbetalning skrev en av respondenterna:

”När Apple Pay kommer till Sverige står jag redo. Andra tjänster känns för komplicerade för att slå användandet med kreditkort.”

Detta tolkar vi som att ett förtroende existerar gentemot företaget Apple, dels när det kommer till förmågan att skapa en mobilbetalningslösning som är enkel att betala med, men också deras förmåga att skapa lösningar generellt. Detta understryker det som nämnts ovan om att många respondenter tycks känna mer förtroende för större företag. En annan respondent skrev:

”Min fundering gäller säkerheten, både när det gäller kommunikationen men även den fysiska tillgången till telefonen.”

Vi tolkar detta som att säkerheten är en central punkt för denna respondents vilja eller ovilja att använda mobilbetalning.

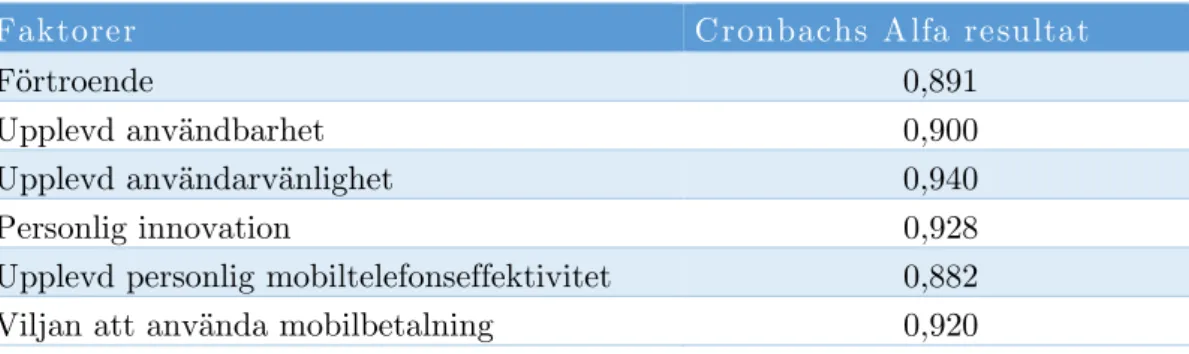

4.2 Cronbachs Alfa

För att validera de frågor vi ställde i vår enkät utvärderade vi dess interna konsistens på olika sätt. Vi gjorde detta dels när vi skapade enkäten i form av att vi valde redan använda och validerade frågor och dels när vi genomförde vår pilotundersökning. Men för att vidare försäkra oss om att varje fråga som har för avsikt att besvara en specifik faktor i undersökningsmodellen faktiskt gör det, genomförde vi ett Cronbachs alfa test. Grundtanken med Cronbachs alfa är att om ett antal olika frågor ska mäta samma variabel så bör det också finnas en korrelation mellan de svar som ges för dessa. En grupp frågor med hög korrelation får också ett högt värde i ett Cronbachs alpha test [27]. Som exempel ur vår undersökning, om samtliga av frågorna 7 - 11 faktiskt besvarar en respondents förtroende för mobilbetalning bör även de svar varje respondent ger för dessa ha ett liknande värde. När man genomför ett Cronbachs alfa test så gör man ett test för varje variabel, i vårt fall 6 tester eftersom vi har 6 olika faktorer i vår undersökningsmodell. Resultatet av varje test är ett värde som varierar från 0 och 1 där 0 innebär att det inte finns någon korrelation mellan frågorna, och 1 är perfekt korrelation. Ett värde på 0,7 eller högre anses ofta vara en riktlinje för en acceptabel pålitlighet [27]. Samtliga av faktorerna fick ett värde över 0,8. Den variabel med lägst värde var upplevd personlig mobiltelefonseffektivitet som fick 0,882. Den variabel med högst värde var upplevd användarvänlighet som fick 0,940. Tabell 2 visar resultatet från analysen. Vi använde oss av programmet SPSS 21 för att genomföra samtliga analyser i denna studie.

21

Tabell 2: Resultat från Cronbachs Alfa analys.

Faktorer Cronbachs Alfa resultat

Förtroende 0,891

Upplevd användbarhet 0,900

Upplevd användarvänlighet 0,940

Personlig innovation 0,928

Upplevd personlig mobiltelefonseffektivitet 0,882

Viljan att använda mobilbetalning 0,920

4.3 Analys av data

För att få ett värde på varje respondents åsikt om varje faktor i undersökningsmodellen räknade vi ut medelvärdet för varje respondent och avsnitt i enkäten, det vill säga ett medelvärde per respondent för de frågor som rör förtroende, ett medelvärde för de frågor som rör upplevd användbarhet, osv. På så sätt fanns ett värde för varje respondents förtroende, upplevda användbarhet, upplevd användarvänlighet, personliga innovation och upplevda personliga mobiltelefonseffektivitet.

Om vi tittar närmare på viljan att använda mobilbetalning ser vi att större delen av respondenterna har en positiv inställning till mobilbetalning. 142 (44%) respondenter hade ett medelvärde på högre än 6, 106 (33%) personer hade ett medelvärde från 4 till 5,99 och 75 (23%) respondenter hade ett medelvärde lägre än 3,99. Tabell 3 visar antalet respondenter för varje grupp av medelvärde.

Tabell 3: Medelvärde för viljan att mobilbetala (svar från enkäten) och antalet respondenter med respektive värde.

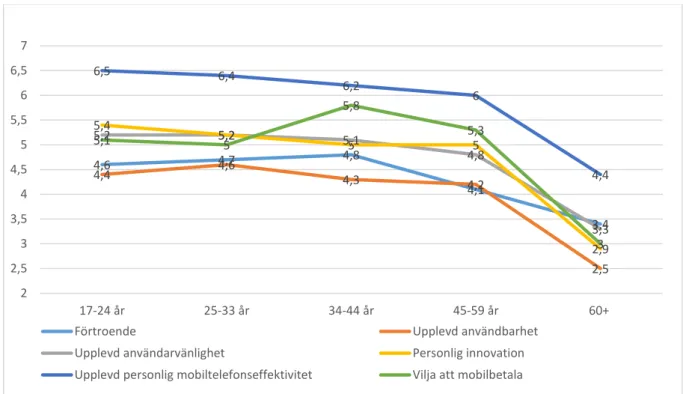

Om vi går djupare och tittar på medelvärdena för de olika åldersgrupperna ser vi att bland samtliga faktorer finns ett relativt högt medelvärde förutom bland åldersgruppen över 60, vilket illustreras i Figur 5. Bland de fyra yngsta åldersgrupperna hålls ett snarlikt medelvärde med enbart ett par decimalers skillnad. När det kommer till åldersgruppen över 60 så sjunker medelvärdet mellan 0,75 och 2,2 från åldersgruppen innan. Enbart för faktorn förtroende börjar medelvärdet sjunka tidigare. Medelvärdet för förtroende ökar minimalt från de yngsta respondenterna till dem som är max 44 år. Därefter sjunker medelvärdet avsevärt mer per åldersgrupp. Det är också värt att nämna att medelvärdet för viljan att mobilbetala har en

Medelvärde Antal respondenter

1 – 1,99 14 2 – 2,99 32 3 – 3,99 29 4 – 4,99 42 5 – 5,99 64 6 – 6,99 62 7 80

22

tydlig ökning i åldersgruppen 34–44 år. Medelvärdet stiger här med 16% från åldersgruppen 25–33 år till åldersgruppen 34–44 år för att sedan sjunka igen för åldersgruppen 45–59 år.

Figur 5: Medelvärde för åldersgrupper och de olika faktorerna.

4.4 Hypotesprövning

För att undersöka våra hypoteser använde vi linjär regressionsanalys, där vi genomförde 3 stycken regressionsanalyser. Den första regressionsanalysen använde vi för att undersöka samtliga faktorers påverkan på viljan att mobilbetala, det vill säga hypoteserna H1, H2, H3, H4, H7 och H9. Den andra regressionsanalysen genomförde vi för att undersöka hur upplevd personlig mobiltelefonseffektivitet (hypotes H8) och personlig innovations (hypotes H5) påverkar upplevd användarvänlighet. Slutligen genomförde vi en regressionsanalys där vi undersökte personlig innovations (hypotes H6) påverkan på upplevd användbarhet. Tabell 4 visar resultatet för de olika regressionsanalyserna. När vi utvärderade resultatet av vår regressionsanalys använde vi Beta koefficient (B-koefficient) och p-värde.

B-koefficienten uttrycker mängden förändring (ökning eller minskning) i den beroende variabeln när den oberoende variabeln ökar med en enhet [22]. Till exempel så har förtroende, i vår regressionsanalys, fått ett B-koefficientvärde på 0,227 gentemot viljan att mobilbetala. Detta betyder att om förtroende ökar med 1 så kommer viljan att mobilbetala öka med 0,227. Om B-koefficientvärdet hade varit negativt (d.v.s. -0,227) så hade istället viljan att mobilbetala minskat med 0,227.

P-värde definieras som sannolikheten att erhålla ett resultat som är lika med eller, mer extremt, än vad som faktiskt observerats. I vårt fall innebär detta sannolikheten att B-koefficienten är lika med eller över de värde den fått eller i fall med negativt B-koefficienten, ett värde som är lika med eller lägre. Med andra ord reflekterar P-värdet, som är ett värde mellan 0 och 1, hur bra ett resultat liknar verkligheten. P-värdet räknas ut baserat på att nollhypotesen är sann

4,6 4,7 4,8 4,1 3,4 4,4 4,6 4,3 4,2 2,5 5,2 5,2 5,1 4,8 3,3 5,4 5,2 5 5 2,9 6,5 6,4 6,2 6 4,4 5,1 5 5,8 5,3 3 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 7 17-24 år 25-33 år 34-44 år 45-59 år 60+

Förtroende Upplevd användbarhet

Upplevd användarvänlighet Personlig innovation Upplevd personlig mobiltelefonseffektivitet Vilja att mobilbetala

23

och mäter hur mycket bevis vi har för att avvisa nollhypotesen. Vi kan alltså inte enbart utifrån p-värdet avgöra om nollhypotesen är sann eller inte. Innan vi börjar tolka vårt p-värde måste vi bestämma vilken gräns vi ska sätta för om en hypotes accepteras eller avisas. Vanligtvis sätts denna gräns till 0,05, varför vi också satt vår gräns till 0,05 (Även kallat 95% signifikansnivå). Om p-värdet sedan är lägre än 0,005 kan vi konstatera att resultatet är statistiskt signifikant [20].

Tabell 4: Resultat av vår regressionsanalys med B-koefficienter och p-värden.

Kolumn1 B-koefficienter P-värde

Påverkan på Viljan att mobilbetala

Förtroende (H1) 0,227 0,001 Upplevd Användarvänlighet (H2) 0,092 0,081 Upplevd Användbarhet (H3) 0,356 0,001 Personlig Innovation (H4) 0,246 0,001 Upplevd personlig mobiltelefonseffektivitet (H7) 0,057 0,189 Ålder (H9) -0,011 0,762

Påverkan på Upplevd Användarvänlighet

Upplevd personlig

mobiltelefonseffektivitet (H8) 0,283 0,001

Personlig Innovation (H5) 0,382 0,001

Påverkan på Upplevd Användbarhet

Personlig Innovation (H6) 0,393 0,001

När det kommer till vår första hypotes (hypotes H1), förtroendes påverkan på viljan att mobilbetala, kan vi se att p-värdet är 0,001 vilket innebär att det finns ett signifikant samband mellan dem. B-koefficienten fick ett värde av 0,227. Detta innebär att förtroende har en positiv inverkan på viljan att mobilbetala.

För hypotes H2, upplevd användarvänlighet har en positiv inverkan på viljan att mobilbetala, kan vi utläsa att p-värdet uppnår ett värde av 0,081. Eftersom detta är större än 0.05 kan vi inte säkerställa ett statistiskt signifikant samband.

Vidare undersöker vi sambandet mellan upplevd användbarhet och viljan att mobilbetala (hypotes H3). När vi tittar på p-värdet kan vi här se att analysen är statistiskt signifikant. Vi kan även se att B-koefficienten fick värdet 0,356, vilket betyder en positiv inverkan på viljan att mobilbetala.

Vår fjärde hypotes (hypotes H4), personlig innovation påverkar viljan att mobilbetala positivt, är även den statistiskt signifikant med ett p-värde på 0,001. Den har ett B-koefficient-värde på 0,246, vilket innebär en positiv inverkan på viljan att mobilbetala. Detta är ett liknade värde som för H1 vilket antyder att de har ungefär samma positiva effekt på konsumenters vilja att använda mobilbetalning.

24

Nästa hypotes gäller upplevd personlig mobiltelefonseffektivitets inverkan på viljan att mobilbetala (hypotes H7). Denna faktor fick ett p-värde på 0,189 vilket betyder att även denna hypotes får ett p-värde högre än 0,05 och därför anser vi här att det inte finns ett statistiskt signifikant samband.

Vi valde även att titta på ålderns inverkan på viljan att mobilbetala (hypotes H9) och kan här se att p-värdet uppnår ett väldigt högt värde (0,762). Detta betyder att vi inte kan säkerställa ett signifikant samband mellan ålder och viljan att mobilbetala.

Vidare undersökte vi upplevd personlig mobiltelefonseffektivitet (hypotes H8) och personlig innovations (hypotes H5) påverkan på upplevd användarvänlighet. Vi kan här se att båda hypoteserna fick ett statistiskt signifikant p-värde. Upplevd personlig mobiltelefonseffektivitet fick ett B-koefficienter värde på 0,283 vilket betyder en positiv inverkan på upplevd användarvänlighet. Personlig innovation fick 0,382 i B-koefficient, vilket betyder en positiv inverkan som är något högre än för mobiltelefonseffektivitet.

Slutligen undersökte vi personlig innovations inverkan på upplevd användbarhet (hypotes H6). Även för denna hypotes kan vi säkerställa ett statistiskt signifikant samband. Vi kan även konstatera att koefficienten hade ett värde på 0,393, vilket är det högsta värdet på B-koefficient vi erhållit i våra regressionsanalyser.

5 Diskussion

Vi kan utifrån frågorna i vår enkät konstatera att det bland våra respondenter fanns ett högt antal personer som tidigare använt mobilbetalning, det vill säga 42%, vilket är betydligt mycket högre än i tidigare undersökningar [1, 37]. Vi kan också se att större delen av våra respondenter (83,2%) använder sig av sin mobiltelefon fler än 5 gånger om dagen och att 317 av våra 323 respondenter äger eller har tidigare ägt en smartphone. Det blir utifrån detta tydligt att respondenterna som en helhet har en hög mobiltelefonsvana och en hög erfarenhet av mobilbetalning. Vi kan dock se att respondenterna i åldersgruppen 60+ har en avsevärt lägre vana av mobiltelefoner i allmänhet, baserat på medelvärdena och antalet som tidigare använt sig av smartphones och mobilbetalning. När vi tittade på medelvärden för viljan att mobilbetala kan vi konstatera att detta värde var högt bland samtliga respondenter. En majoritet av respondenterna (64%) hade ett medelvärde på 5 eller högre, för viljan att mobilbetala. Detta tolkar vi som att respondenterna som en helhet har en hög vilja att använda sig av mobilbetalning.

5.1 Hypotesdiskussion

När det kommer till huruvida förtroende har en positiv inverkan på viljan att mobilbetala (hypotes H1), bekräftade regressionsanalysen detta med ett B-koefficientvärde på 0,227. Detta är ett lågt värde jämfört med en enkätundersökning som genomförts på 30–50 åringar på Irland, där förtroende visade sig vara den största avgörande faktorn för huruvida konsumenter vill använda sig av mobilbetalning eller inte [1]. Även för yngre konsumenter har förtroende visat sig vara den mest avgöra faktorn. En undersökning på spanska universitetsstudenter konstaterades att av deras 4 faktorer som antas påverka viljan att använda mobilbetalning var

![Figur 2: Undersökningsmodell för viljan att utföra mobilbetalningar [1].](https://thumb-eu.123doks.com/thumbv2/5dokorg/4163601.89933/20.892.232.706.108.626/figur-undersökningsmodell-viljan-utföra-mobilbetalningar.webp)