Anlita en revisor eller inte?

- Omständigheternas och förväntningarnas påverkan på valet av frivillig

revision.

HEURLIN, MAJA LARSSON, FELICIA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Magisteruppsats i företagsekonomi Handledare: Peter Dahlin Kurskod: FOA404, 15hp Datum: 2021-06-01

ABSTRACT

Date: 2021-06-01

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Maja Heurlin Felicia Larsson 95/04/20 96/01/19

Title: Hire an auditor or not? - Circumstances and expectations influence on the

choice of voluntary audit.

Tutor: Peter Dahlin

Keywords: Voluntary audit, auditor, expectations, expectation gap, circumstances

Research questions: - What circumstances may affect the choice of voluntary audit?

- How do the circumstances and the shareholders' expectations of the auditor

and its audit affect their choice to undergo a voluntary audit or not?

Purpose: The purpose of the study is to describe the circumstances that may exist and contribute with an understanding of how circumstances and expectations can affect the choice to undergo or refrain from auditing.

Method: This study was conducted with a qualitative approach where the empirical data has been collected through unstructured interviews. The respondents consist of a total 26 small company shareholders, half of whom have chosen to undergo an audit and the remaining half have chosen to refrain auditing. The approach was chosen to create a deeper understanding of the

phenomenon. The interviews have been analysed through colour coding of various recurring reasoning and then themes.

Conclusion: There is a smaller expectation gap between the shareholders, who have chosen to have an auditor, and the auditor's actual role. A larger

expectation gap can be found with the shareholders where an audit has been refrained. Thus, the expectation gap has affected the shareholders in

their choice of voluntary audit. The circumstances "costs", "security towards the Swedish Tax Agency" and “expansion and bank loans” have affected the shareholders' choices the most, both in terms of undergoing but also

refraining from auditing. Thus, it can be said that both the expectations of the auditor and its tasks and other circumstances have an impact on small shareholders choice of voluntary audit.

SAMMANFATTNING

Datum: 2021-06-01

Nivå: Magisteruppsats Företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens Högskola

Författare: Maja Heurlin Felicia Larsson 95/04/20 96/01/19

Titel: Anlita en revisor eller inte? - Omständigheternas och förväntningarnas

påverkan på valet av frivillig revision

Handledare: Peter Dahlin

Nyckelord: Frivillig revision, revisor, förväntningar, förväntningsgap, omständigheter

Forskningsfrågor: - Vilka omständigheter kan påverka valet kring frivillig revision?

- Hur påverkar omständigheterna samt aktiebolagsägares förväntningar på

revisorn och dess revision deras val av att genomgå frivillig revision eller inte?

Syfte: Syftet med studien är att beskriva vilka omständigheter som kan föreligga och bidra med förståelse kring hur omständigheter samt förväntningar kan påverka valet av att genomgå respektive avstå revision.

Metod: Undersökningen har genomförts med en kvalitativ ansats där empirisk data har samlats in genom ostrukturerade intervjuer. Respondenterna består av totalt 26 små aktiebolagsägare där hälften har valt att genomgå revision och resterande hälften har valt att avstå revision. Tillvägagångssättet valdes för att skapa en djupare förståelse för det undersökta fenomenet. Intervjuerna har analyserats genom färgkodning av olika återkommande resonemang och därefter teman.

Slutsats: Ett mindre förväntningsgap föreligger mellan aktiebolagsägarna, vilka har valt att ha revisor, och revisorns faktiska uppgifter. Ett större gap går att finna hos aktiebolagsägarna där en revisor har valts bort. Således har

förväntningsgapet påverkat aktiebolagsägarna i deras val av frivillig revision. Omständigheterna “kostnader”, “trygghet gentemot Skatteverket” och “expansion och banklån” har påverkat aktiebolagsägarnas val i störst utsträckning, både vad gäller att genomgå men även avstå revision. Således kan det utläsas att både förväntningarna på revisor och dess arbetsuppgifter samt andra omständigheter har en inverkan på små aktiebolagsägares val kring frivillig revision.

Innehållsförteckning

1. Inledning 1 1.1 Bakgrund 1 1.2 Problemdiskussion 2 1.3 Syfte 4 1.4 Frågeställningar 4 2. Teoretisk referensram 5 2.1 Agentteorin 52.2 Revisor och revision 6

2.2.1 Revisorns roll 6

2.2.2 Revisionsberättelsens två versioner, ren respektive oren 8

2.2.3 Frivillig revision bland små aktiebolag 9

2.2.4 Redovisningsbyrå och redovisningskonsult 10

2.3 Förväntningar 10

2.3.1 Klientens förväntningar 10

2.3.2 Förväntningsgapet 11

2.3.3 Orsaker till förväntningsgapet 11

2.4 Teorisammanfattning 12 3. Metod 14 3.1 Val av metod 14 3.2 Operationalisering 14 3.3 Insamling av empiri 16 3.3.1 Val av företag 16 3.3.2 Genomförande av intervjuerna 18 3.4 Analysmetod 20 3.5 Studiens trovärdighet 20 4. Empiri 22

4.1 Förväntningar på revisorn och dess arbetsuppgifter 22

4.1.1 Förväntningar hos aktiebolagsägare i bolag som har valt att ha revisor 22 4.1.2 Förväntningar hos aktiebolagsägare i bolag som har valt att inte ha revisor 24 4.2 Omständigheterna kring valet att använda revisor eller avstå vid frivillig revision 25

4.2.1 De bolag som valt att ha revisor 25

4.2.2 De bolag som valt att inte ha revisor 28

4.3 Ägar- och andra förhållanden i de intervjuade bolagen 30 4.3.1 Ägar- och andra förhållanden i bolag som valt att ha revisor 30

4.3.2 Ägar- och andra förhållanden i bolag som valt att inte ha revisor 31

5. Analys 32

5.1 Förväntningar på revisorn och dess revision 32

5.2 Omständigheter kring valet att använda revisor eller avstå vid frivillig revision 35

5.2.1 Trygghet gentemot Skatteverket 35

5.2.2 Kvalitetsstämpel och image 35

5.2.3 Aktieägarnas kunskap om lagar och regler 36

5.2.4 Redovisningsbyrå 36

5.2.5 Kostnader 37

5.2.6 Erfarenhet 37

5.2.7 Rådgivande roll 37

5.2.8 Okunskap 38

5.2.9 Expansion och banklån 38

5.2.10 Intressenter 38 5.2.11 Olika agentförhållanden 39 5.2.12 Övriga omständigheter 40 5.2.12.1 Upplevt krav 40 5.2.12.2 Rättspatos 40 5.2.12.3 Moderna bokföringssystem 40 6. Slutsatser 41

6.1 Studiens begränsningar och förslag till vidare forskning 43

1

1. Inledning

1.1 Bakgrund

Revision började ta sin form i mitten av 1800-talet, det var efter att en separation mellan företagsägare och dess ledning uppstod som revision blev nödvändig. När ägarna inte längre var personligt närvarande i bolaget kunde de inte verifiera att deras satsade kapital användes på det sätt som avsågs, istället blev det ledningens ansvar att förvalta ägarnas kapital på ett ändamålsenligt sätt. Den frånvarande roll som ägarna kan ha innebär även att de inte kan försäkra sig om att den finansiella redovisning som lämnas av ledningen verkligen återspeglar företagets verklighet. Med anledning av detta kan ägarna anlita en oberoende part, nämligen en revisor, för att utföra en granskning av ledningens förvaltning (Power, 1999).

I Sverige infördes ett lagstadgat krav på revision år 1895 och har sedan dess varit ett

omdiskuterat ämne. I november 2010 trädde en ny lag i kraft som innebar ett avskaffande av revisionsplikten för små aktiebolag. Den nya lagändringen skulle komma att gälla för cirka 75% av aktiebolagen, vilket innebär att dessa bolag kan välja om de vill använda sig av en revisor eller inte (Riksrevisionen, 2017). Trots en rapport från Riksrevisionen som kom 2017, som främst belyser vilka negativa effekter avskaffandet av revisionsplikten har haft för små aktiebolag, valde regeringen att inte återinföra revisionskravet (Regeringens skrivelse, 2017:18:201).

Revisionsyrket och den granskning revisorerna utför finns reglerad i lagar, regler och riktlinjer (Öhman, 2007). Trots dessa beskrivningar finns det oklarheter hos allmänheten gällande revision, anledningen till detta menar Sikka, Puxty, Willmott och Cooper (1998) är eftersom revisionsyrket ständigt förekommer i samhällsdebatter där allmänheten kontinuerligt justerar innebörden och avsikten med revision. På så vis kan det finnas en skillnad mellan vad revisorn gör och vilka förväntningar revisionsklienter har på revisorns prestation. Detta beskrevs av Liggio (1975) redan på 1970-talet vilket han valde att kalla förväntningsgap.

2

1.2 Problemdiskussion

I samband med den slopade revisionsplikten för små aktiebolag prognostiserades att många företag ändå skulle välja att behålla revisionen, så många som 60–70% av aktiebolagen förutspåddes behålla revisionen (Neij, 2017). Utifrån en sökning på Retriever Business (gjord 2021-02-10) kunde det utläsas att det finns totalt 464 736 aktiva små aktiebolag i Sverige i dagsläget (för definition av små aktiebolag, se avsnitt “2.2.3 Frivillig revision bland små aktiebolag”). Av dessa har 34 739 bolag frivilligt valt att använda sig av en revisor medan resterande 429 997 bolag inte har valt det. Det innebär att cirka 93% av de små aktiebolagen valt bort revision. Således går det att utläsa att det finns små aktiebolag som väljer att

frivilligt genomgå en oberoende granskning samtidigt som det finns bolag som väljer bort den.

Hur kommer det sig då att dessa små aktiebolagsägare fattar olika beslut i frågan kring att genomgå en frivillig revision eller inte? Ojasalo (2001) samt Anderson, Fornell och Lehmann (1994) menar att en klients förväntningar har en inverkan på dess kommande val av den aktuella tjänsten. Utifrån ovanstående kan utläsas att en möjlig revisionsklients generella förväntningar på revisorns prestation kan ha en inverkan på revisionsklientens framtida beslutsfattande kring huruvida denne vill anlita en revisor eller inte. Förväntningar beskrivs av Zeithaml, Bitner och Gremler (2013) som vad klienten tror sig veta om en tjänst och fungerar på så vis som referens till valet. Dessa förväntningar har sin grund i flera olika faktorer, exempelvis tidigare erfarenheter av tjänsten (Vavra, 1997). Även Brown och Swartz (1989) lyfter fram att annan tidigare erfarenhet som klienten uppfattar som relevant kopplat till servicen har en inverkan på dess förväntningar. En klients förväntningar kan dessutom baseras på observationer från exempelvis böcker och serier samt berättelser om andra personers upplevelse av en utförd tjänst. Förväntningar kan skilja sig åt beroende på vilken tjänst som klienten köper, Ojasalo (2001) menar att en klients förväntningar på

kundanpassade tjänster, exempelvis pizzerior, ofta är mer konkreta och mer överensstämmande med verkligheten. Detta i jämförelse med förväntningarna på professionella tjänster, exempelvis revision (Bright Network, u.å), vilka Ojasalo (2001) påpekar är mer invecklade på grund av tjänstens komplexitet. Detta då komplexiteten innebär höga krav på expertis och arbetsinnehåll (Verma, 2000).

3

Utifrån ovanstående går det att konstatera att vissa bakomliggande faktorer, exempelvis tidigare erfarenhet (Vavra, 1997; Brown & Swartz, 1989), påverkar en klients förväntningar. Det går även att utläsa att förväntningarna i sin tur påverkar kommande val av

revisionstjänsten (Ojasalo, 2001; Anderson et al., 1994). Däremot kan det finnas en möjlighet att flera revisionsklienter har samma förväntningar på revisorn och revision men ändå väljer att använda sig av revision i olika utsträckning. Det innebär således att det kan finnas andra

omständigheter som påverkar deras val av att genomgå frivillig revision eller inte. Detta är

dock inget som har studerats tidigare och därför ämnar studien bland annat till att presentera vilka omständigheter som skulle kunna föreligga och på så vis sätta namn på dessa

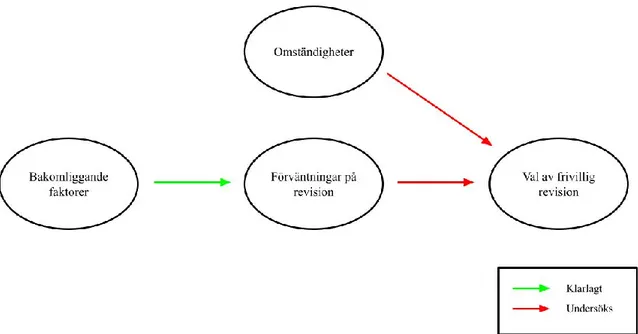

omständigheter. I figur 1 har ovanstående problemsammanfattning illustrerats för att skapa ytterligare tydlighet för studiens område.

4

1.3 Syfte

Syftet med studien är att beskriva vilka omständigheter som kan föreligga och bidra med förståelse kring hur omständigheter samt förväntningar kan påverka valet av att genomgå respektive avstå revision.

1.4 Frågeställningar

- Vilka omständigheter kan påverka valet kring frivillig revision?

- Hur påverkar omständigheternasamt aktiebolagsägares förväntningar på revisorn och dess revision deras val av att genomgå frivillig revision eller inte?

5

2. Teoretisk referensram

I följande avsnitt redogörs för hur agentförhållandet frambringar ett behov av övervakning i form av revision, detta för att förse läsaren med förståelse av revisionens betydelse. Vidare presenteras revisorn och revision utifrån de lagstadgade begrepp som hör till för att påvisa den komplexa roll som revisionsyrket innebär. Sedan beskrivs olika slags förväntningar som en klient kan ha på en professionell tjänst och hur förväntningarna är kopplade till klientens nyttjande av tjänsten. Slutligen förklaras förväntningsgapet som kan förekomma mellan allmänheten och revisorer, detta för att ytterligare belysa förväntningarnas stora inverkan på valet kring revisionstjänsten.

2.1 Agentteorin

Ett agentförhållande föreligger när en part (en principal) betalar en annan part (en agent) att utföra vissa uppgifter varpå agenten, genom detta kontrakt, får auktoritet att ta vissa beslut (Jensen & Meckling, 1976). Agenten har således kontroll över de resurser som principalen har lagt in i företaget (Adams, 1994). I ett bolagssammanhang kan ägarna likställas med principaler och ledningen utgör agenter (Diamant, 2004), däremot föreligger ett

agentförhållande så fort en part agerar på uppdrag av en annan (Shapiro, 2005). Om ett företag förvaltas av ingen annan än ägaren kommer denne fatta beslut som maximerar dennes nytta. Om ägaren däremot betalar någon annan för att fatta beslut, samtidigt som både

agenten och principalen är nyttomaximerande, finns det goda anledningar att tro att agenten inte alltid kommer agera i principalens intresse. Detta är även hänförligt till den skillnad som finns mellan agenten och principalens risktagande. En principal antas vara riskneutral då dessa (ägare) förutsätts ha spridit sitt kapital mellan olika investeringar. Agenter antas däremot vara motvilliga till risktagande. Med det menas att agenter ställer sig tveksamma till att ingå i en situation där de inte vet vad avkastningen blir. De ingår hellre i en situation där de kan förutspå avkastningen, trots att avkastningen i denna situation kan vara lägre. Därav bör ett kontrakt upprättas för att på så vis minska kryphålen vilka agenterna kan utnyttja för att agera i sitt eget intresse. Kontraktet bidrar även till att försäkra parterna om att företagets värde maximeras (Jensen & Meckling, 1976).

6

Genom den position som agenten har tilldelats har denne tillgång till information som principalen är intresserad av men inte har tillgång till, detta kallas informationsasymmetri (Smith & Bertozzi, 1998). I och med att principalens och agentens intressen går isär samt det faktum att informationsasymmetri föreligger finns det även skäl för principalen att övervaka att agenten gör det denne är avsedd att göra (Jensen & Meckling, 1976). Ett sätt att övervaka är att upprätta olika bonus- och incitamentssystem, exempelvis genom att använda

rapporterad vinst som ett mått på hur väl agenten har uppfyllt ett visst mål. Däremot kan ett sådant system ge incitament till agenten att manipulera dessa finansiella rapporter. För att förhindra rapportmanipulation och för att minska incitamenten till sådant kan principalen anlita en oberoende granskare, en så kallad revisor (Fama, 1980). Genom att låta en revisor granska den information som agenten producerar kan principalen således vara mer säker på att informationen stämmer (Colbert & Jahera, 1988).

Vanligtvis är agentförhållandet, som beskrivet ovan, applicerbart i större företag där en tydlig uppdelning mellan ägare och ledning föreligger. I mindre bolag kan ägaren själv vara

företagsledare (Power, 1999). Däremot menar Collis, Jarvis och Skerratt (2004) att

efterfrågan på revision inte alls är beroende av företagets storlek utan att det även i de minsta företag kan finnas incitament för ägarna att söka skydd i revision. Ett exempel på ett sådant incitament är bolagets ökade möjlighet till att beviljas lån, då långivare ofta efterfrågar en granskning av bolagets rapporter. Ytterligare ett exempel på ett sådant incitament är synen på revision som en kontroll av bolagets interna kontroller samtidigt som det anses öka kvaliteten på bolagets rapporter. Enligt Vanstraelen och Schelleman (2017) kan revisorn även ses som en stödjande och rådgivande part i små privata aktiebolag, vilket är ytterligare ett incitament till att använda en revisor i dessa bolag.

2.2 Revisor och revision

2.2.1 Revisorns roll

Dagens revision har till ändamål att säkerställa att den redovisning som företag lämnar ut är korrekt samt ger en rättvis bild av företagets ekonomiska situation. Den granskning som en revisor gör kallas därmed revision (Sevenius, 2020b) och innebär att revisorn granskar

bolagets redovisning samt styrelsens och den verkställande direktörens förvaltning av bolaget (9 kap. 3 § aktiebolagslagen (ABL), SFS, 2005:551). Revisorn kan även ha en rådgivande

7

roll, men då främst gällande förbättring av rutiner och ekonomiska frågor kring verksamheten (FAR, u.å.-a). Enligt 9 kap. 43 § ABL (SFS, 2005:551) ska en revisor skyndsamt

uppmärksamma styrelsen om revisorn misstänker att ett brott har begåtts av en

styrelsemedlem eller VD, till exempel bedrägeri eller förskingring (9 kap. 42 § ABL, SFS, 2005:551).

Revisionsyrket är under ständig utveckling och finns reglerad i den svenska lagstiftningen (Diamant, 2004). Revisorer i Sverige ska även följa god sedvanerätt som ges ut av

Föreningen Auktoriserade Revisorer (FAR) och Revisionsinspektionen, vilket baseras på internationella seder samt domstolspraxis (Wernerman, 2006). Revision ses som en professionell tjänst (Bright Network, u.å) på grund av dess komplexitet vad gäller högt uppsatta krav på expertis samt arbetsinnehåll (Ojasalo, 2001; Verma, 2000). Denna

komplexitet leder till vissa specifika förväntningar hos exempelvis revisionsklienter (Ojasalo, 2001), se avsnitt “2.3 Förväntningar”.

I revisorslagen (SFS, 2001:883) regleras de bestämmelser som finns för auktoriserade och godkända revisorer. För att få kalla sig auktoriserad måste revisorn, enligt 4 § revisorslagen (SFS 2001:883), ha genomgått den utbildning som krävs samt ha tillräckligt med erfarenhet inom området. En godkänd revisor ska, enligt 6 § revisorslagen (SFS, 2001:883), möta samma krav som en auktoriserad revisor dock med undantag att genomföra en

revisorsexamen hos Revisionsinspektionen. En revisor och dess revision, som beskrivs i detta avsnitt, ska inte förväxlas med en internrevisor eller lekmannarevisor. Wernerman (2006) beskriver att en internrevisor är en person som är anställd inom bolaget och kan inte ersätta en extern revisor. Den interna revisorn finns istället till för ledningen att följa upp bolagets effektivitet och verksamhet. En lekmannarevisor granskar däremot verksamheten, ekonomin och företagets interna kontroller (10 kap. 3 § ABL, SFS, 2005:551) men får inte skriva under en sådan revisionsberättelse som externa revisorer lämnar till bolagsstämman (se avsnitt “2.2.2 Revisionsberättelsens två versioner, ren respektive oren”) (10 kap. 6 § ABL, SFS, 2005:551).

Två centrala begrepp för revisorn är förtroende och oberoende, vilket enligt 21 a § revisorslagen (SFS 2001:883) innebär att en revisor inför varje revisionsuppdrag måste undersöka om det råder omständigheter som kan påverka förtroendet för revisorns

8

denne lämnar rådgivning till klienter (FAR, u.å.-a). I 19 § revisorslagen (SFS, 2001:883) förklaras att en revisor måste beakta god revisorssed, vilket kan beskrivas som yrkesetiska regler för revisorn. Ett exempel på detta är tillämpning av god revisionssed, vilket i sin tur innebär att revisionen utförs med utgångspunkt i kunskap, kännedom samt förnuft

(Wernerman, 2006). Det är på bolagsstämman som aktieägarna beslutar kring bolagets

angelägenheter (7 kap. 1 § ABL, SFS, 2005:551) och det är under detta sammanträdande som en revisor utses, sedan är det styrelsens och den verkställande direktörens ansvar att se till att revisorn har möjlighet att genomföra revisionen samtidigt som de ska vara behjälpliga med det som revisorn begär (9 kap. 7–8 §§ ABL, SFS, 2005:551). Efter avslutad revision ska revisorn lämna över en revisionsberättelse till bolagsstämman (9 kap. 5 § ABL, SFS,

2005:551). Revisionsberättelsen ska innehålla ett flertal viktiga punkter, bland annat ska det framgå om årsredovisningen upprättats i enlighet med gällande lag om årsredovisning. Den ska även redogöra för om årsredovisningen inbringar en rättvisande bild av bolagets

ekonomiska situation eller inte. Revisorn ska även göra ett uttalande kring

förvaltningsberättelsen, huruvida den överensstämmer med årsredovisningens resterande delar eller inte (9 kap. 31 § ABL, SFS, 2005:551). Se mer under avsnitt “2.2.2

Revisionsberättelsens två versioner, ren respektive oren”.

Revision har stor betydelse för ägarna eftersom granskningen, enligt Wernerman (2006), innebär en oberoende kvalitetskontroll av företagets räkenskaper, resultat och ställning. Dessutom menar Downing och Langi (2019) att andra intressenter, såsom anställda, leverantörer, stat och kreditgivare, har nytta av den kvalitetsstämpel som den externa revisionen inbringar eftersom den försäkrar intressenterna om att den finansiella

informationen går att lita på. För privata aktiebolagsintressenter är det således av stor vikt att företaget genomgår revision (Hope, Langli & Thomas, 2012). Ett bolag som genomgår revision kallas för klient (Yrjö Collin, 2019).

2.2.2 Revisionsberättelsens två versioner, ren respektive oren

Det finns två versioner av en revisionsberättelse, den kan klassas som ren alternativt oren. En ren revisionsberättelse innebär att revisorn lämnar en revisionsberättelse utan anmärkningar på årsredovisningen (Sevenius, 2020a). Cassel (1996) förklarar att allmänhetens syn på en ren revisionsberättelse, i de flesta fall, grundar sig i tron att det inte har förekommit några

9

allmänhetens antagande om att den granskning revisorn utför är mer omfattande och detaljerad än vad som faktiskt krävs av lagen och sedvanerätten. Vad gäller en oren revisionsberättelse innebär det istället att revisorn lämnar en revisionsberättelse med anmärkningar på årsredovisningen, vilket innebär att årsredovisningen innehåller brister (Sevenius, 2020a). Det som avgör huruvida en revisionsberättelse är ren eller oren är väsentligheten i bristen. Detta väsentlighetskriterium är relativt, vilket innebär att bristens väsentlighet kan skilja sig åt beroende på situation och omständigheter (Oppenheimer, 2015). Däremot förklarar Cassel (1996) att majoriteten av samhället inte är bekant med

väsentlighetskriteriet och begreppets betydelse. Allmänheten har därmed ingen kännedom kring att revisorer ständigt är tvungna att göra egna bedömningar med utgångspunkt i väsentligheten och granskar på så vis inte allt i detalj.

2.2.3 Frivillig revision bland små aktiebolag

Ett lagstadgat krav på revision i Sverige infördes år 1895. I november 2010 infördes dock en ny lag som innebar att kravet på revision för små privata aktiebolag avskaffades

(Riksrevisionen, 2017). Enligt 9 kap. 1 § 3 st. ABL (SFS, 2005:551) anses ett aktiebolag vara litet om det, under de två senaste räkenskapsåren, inte uppfyller mer än ett av nedan angivna villkor:

- Medelantalet anställda är mer än 3 personer - Nettoomsättning på mer än 3 miljoner kronor - Balansomslutning på mer än 1,5 miljoner kronor

Ett bolag som däremot är publikt, det vill säga ett aktiebolag som bjuder ut sina aktier på öppen marknad (Bolagsverket, 2019), ska ha minst en revisor oavsett om det kan klassas som ett litet sådant. Ett privat aktiebolag som inte kan klassas som ett litet bolag ska även det ha minst en revisor (9 kap. 1 § ABL, SFS, 2005:551).

För alla privata aktiebolag är det ett krav att ha en styrelse där en eller flera ledamöter ska ingå (8 kap. 1 § ABL, SFS, 2005:551). Om styrelsen består av mindre än tre ledamöter ska minst en suppleant utses (8 kap. 3 § ABL, SFS, 2005:551). En suppleant ersätter en

styrelseledamot i de fall där ledamoten inte själv kan delta vid ett sammanträde (8 kap. 20 § ABL, SFS, 2005:551). Det åligger styrelsen att ansvara för företagets organisation och att förvalta dess angelägenheter. Det ska styrelsen göra genom att bland annat se till att

10

på ett tillförlitligt vis. Även om uppgifterna överlämnas till annan part är det styrelsens ansvar att se till att uppgifterna sköts på ett betryggande vis (8 kap. 4 § ABL, SFS, 2005:551).

2.2.4 Redovisningsbyrå och redovisningskonsult

En redovisningsbyrå och dess redovisningskonsulter kan, till skillnad från en revisor, hjälpa företaget med hela eller delar av dess ekonomi. En redovisningskonsult kan sköta den

löpande bokföringen, upprätta bokslut eller årsredovisningar och se till att olika deklarationer skickas in till Skatteverket. Denne kan även fungera som en rådgivare gällande bland annat utdelningsfrågor, prognoser och budgetar (FAR, u.å.-b).

2.3 Förväntningar

2.3.1 Klientens förväntningar

Ojasalo (2001) redogör för olika förväntningar som en klient kan ha på en professionell tjänst, vilka påverkar valet av att använda sig av tjänsten eller inte. Dessa förväntningar kan delas in i följande kategorier:

- Oklara förväntningar, innebär att klienten inte har en klar bild över vad den förväntar sig av en utförd prestation. Klienten kan få en känsla av att något är bristfälligt och önskar en förbättring, däremot kan denne inte sätta ord på vad det är som upplevs ofullständigt och således kan denne inte heller bidra med förbättringsförslag. Precisa

förväntningar är dess motsats.

- Underförstådda förväntningar, innebär att klienten har vissa förväntningar på prestationen som är så pass självklara att klienten inte aktivt tänker på dem eller på risken att förväntningarna inte kommer förverkligas. Förstådda förväntningar är motsatsen.

- Orealistiska förväntningar, förstås som att klienten har förväntningar som är omöjliga eller osannolika att förverkliga. De orealistiska förväntningarna kan förändras till

realistiska sådana.

En klient kan således ha en uppsättning olika förväntningar och alla ovan nämnda

förväntningar kan förekomma samtidigt (Ojasalo, 2001). Förväntningar i sig kan ha sin grund i flera olika orsaker, bland annat tidigare erfarenheter av den utförda tjänsten eller genom att andra klienter berättar om sina upplevelser av tjänsten (Vavra, 1997). De kan även grunda sig i sådant som klienten har sett på film, i serier eller läst i böcker. Det är på så vis inte

11

nödvändigt att klienten själv har haft en upplevelse av tjänsten tidigare, utan annan (enligt klienten) relevant information kan spela in på dess förväntningar (Brown & Swartz, 1989). En person som har mer erfarenhet och mer kunskaper om ämnet revision tenderar att ha mer realistiska förväntningar på revisorn (Koh & Woo, 2001; Monroe & Woodliff, 1994). En person som har mindre kunskaper om ämnet tenderar istället att ha skeva förväntningar och tenderar att lägga större ansvar på revisorn (Monroe & Woodliff, 1994).

2.3.2 Förväntningsgapet

Den första definitionen av förväntningsgapet introducerades av Liggio (1975) och beskrevs som skillnaden mellan revisionsklitentens förväntningar på revisorns arbete och de

förväntningar revisorn själv har på sin prestation. Därefter har begreppet utvecklats, bland annat av Koh och Woo (1998) som menar att förväntningsgapet föreligger mellan de

förväntningar som gemene man har på revisorn och den prestation som revisorn faktiskt kan utföra. Jennings, Kneer och Reckers (1993) har beskrivit förväntningsgapet som avvikelsen mellan vad allmänheten har för förväntningar på revisorn och vad den oberoende granskaren faktiskt levererar. Samtidigt menar Wernerman (2006) att ett förväntningsgap bildas när intressenters förväntningar på revisorn inte återspeglas av vad revisorn faktiskt får och kan göra i verkligheten. Däremot menar Öhman (2007) att en allmänt accepterad förklaring av begreppet inte existerar, men att det finns en gemensam nämnare bland förklaringarna vilket är den skillnad som finns mellan intressenters förväntningar på revisionen och revisorernas uppfattning kring revisionen. Detta går även hand i hand med Sikkas et al. (1998) redogörelse för att revisorer är av åsikten att samhället i stort inte verkar förstå vilket syfte den oberoende granskningen har och hur deras roll som revisor fungerar. Även Hassink, Meuwissen och Bollen (2010) redogör för att ett förväntningsgap råder mellan revisorns upptäckande av brott av ekonomisk karaktär och den orealistiska önskan som samhället har på att brotten ska avslöjas.

2.3.3 Orsaker till förväntningsgapet

De bakomliggande faktorerna till förväntningsgapet har beskrivits av Shaikh och Talha (2003) som menar att gapet är hänförligt till det komplicerade ämne som revision faktiskt är. Dessutom besitter intressenterna inte den kunskap som ämnet kräver och således har de skapat sig orealistiska förväntningar på revisorn. Koh och Woo (1998) menar däremot att förväntningsgapet har sin grund i den delade syn som råder mellan allmänheten och

12

revisorerna gällande deras uppgifter och skyldigheter. Enligt Porter (1993) beror kritiken som riktats mot revisorer på att de inte har lyckats möta de förväntningar som allmänheten har, det har i sin tur resulterat i att gemene mans förtroende för både revisionsbranschen och dess granskare har minskat. Vidare har det visats att skillnaderna i förväntningar är mindre mellan välinformerade användare av revision och revisorer. Desto större skillnader föreligger dock mellan icke-välinformerade användare av revision och revisorer (Porter, 1993). Även Koh och Woo (2001) slår fast att ett mindre gap föreligger mellan revisorer och chefer som arbetar mer exponerat mot revisorer, som har mer kunskap om revision och som besitter mer

arbetslivserfarenhet. Dessa chefer har mindre krävande och mer realistiska förväntningar på revisorn. Detta är även något som Monroe och Woodliff (1994) lyfter då de i sin studie visar att revisionsklienter med mindre kunskap om revisorns arbetsuppgifter tenderar att lägga ett större ansvar på revisorer på grund av sina förväntningar. Medan revisionsklienter med större kunskap istället tenderar att ha mer rimliga förväntningar och därmed inte lägger ett lika stort ansvar på revisorerna.

2.4 Teorisammanfattning

Utifrån agentteorin förstås behovet av revision i företag där det finns en uppdelning mellan ägare och ledning. Framför allt är det intresseskillnaden och informationsasymmetrin mellan parterna som motiverar en granskning av agenternas prestationer (Jensen & Meckling, 1976; Fama, 1980; Smith & Bertozzi, 1998). Däremot finns det ett behov av oberoende granskning även i små företag där ägaren själv är ledningen (Collis et al., 2004), dock finns det inget lagstadgat krav på revision i små aktiebolag i Sverige i dagsläget (Riksrevisionen, 2017). Den komplexa roll (Ojasalo, 2001) och de åligganden som revisorn har finns återgivna i lagar som i sin tur hänvisar till diffusa begrepp såsom god revisionssed (revisorslagen, SFS, 2001:883). Dessa begrepp har i sin tur definierats av FAR (Wernerman, 2006). I och med det

komplicerade område som revisionen är har det uppstått en skillnad mellan allmänhetens förväntningar på revisorer och den upplevelse som samhället har av revisorns prestationer (Shaikh & Talha, 2003). En person som har mer erfarenhet och mer kunskap om ämnet revision tenderar att ha mer realistiska förväntningar på revisorn (Koh & Woo, 2001; Monroe & Woodliff, 1994). En person som har mindre kunskaper om ämnet tenderar istället att ha skeva förväntningar och lägger på så vis större ansvar på revisorn (Monroe & Woodliff, 1994). Dessa förväntningar kan dock även vara influerade av, bland annat, tidigare

13

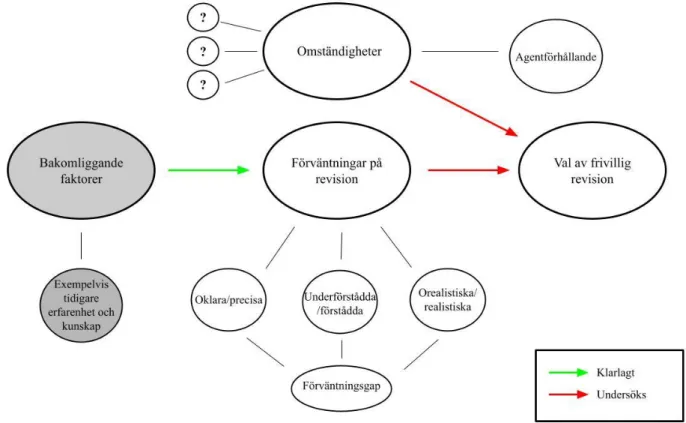

och Swartz, 1989). Bakomliggande faktorer som påverkar en klients förväntningar har presenterats och klarlagts, därför kommer detta inte undersökas i den aktuella studien (därav den grå färgen i figur 2 nedan). Däremot har de tidigare presenterade studierna hjälpt till att förklara varför vissa klienter har olika förväntningar. Förväntningarna har i sin tur en inverkan på klienters och möjliga klienters beslut kring användandet av revision. Däremot kan andra omständigheter också påverka användandet av revision i ett bolag, exempelvis kan ett agentförhållande frambringa ett behov av revision. Genom att endast se till en klients förväntningar eller enbart se till omständigheter kan valet av att genomgå revision eller avstå den inte förstås. För att förstå detta fenomen behöver klienters förväntningar analyseras utifrån Ojasalos (2001) beskrivningar och utifrån förväntningsgapet. Dessutom behöver andra möjliga omständigheter undersökas. I figur 2 har ovanstående teorisammanfattning

illustrerats tillsammans med studiens undersökningsområde för att skapa ytterligare tydlighet för hur området ska studeras.

14

3. Metod

I följande kapitel beskrivs det kvalitativa tillvägagångssätt som studien har utformats efter för att förse läsaren med kunskap om den metod som har använts för att besvara frågeställningarna och syftet. Därefter presenteras studiens avgränsning till att enbart studera företag som omfattas av frivillig revision inom en utvald bransch i Västmanlands län, anledningen är att upplysa läsaren om undersökningens storlek. Slutligen presenteras en detaljerad beskrivning av de utvalda företagen och genomförandet av intervjuerna för att bidra till studiens trovärdighet.

3.1 Val av metod

Den kvalitativa ansatsen valdes för att kunna besvara studiens frågeställningar och därmed uppfylla syftet. Kvalitativ forskning syftar nämligen till att förstå fenomen på ett djupare plan och genererar resultat som inte kan uppnås med hjälp av statistiska tillvägagångssätt eller annan kvantifierbar metod (Golafshani, 2003). Den kvalitativa undersökningsmetoden är flexibel och låter undersökaren själv forma metoden utifrån de behov som datan eller undersökningsgruppen kräver (Köhler, Smith & Bhakoo, 2018). För denna studie ansågs intervjuer med små aktiebolagsägare därmed passande för att samla in empiriskt material. Kvalitativa intervjuer kan, enligt Bryman och Bell (2015), vara ostrukturerade, vilket även är den form som har använts i denna studie. Detta innebär, enligt Qu och Dumay (2011), att intervjuerna utgår från ett antal huvudområden istället för specifika frågeställningar. För att skapa en djupare förståelse kring dessa områden anpassas intervjuerna utifrån

respondenternas berättelser, varpå följdfrågor ställs under intervjuns gång. Detta kan liknas vid den narrativa metoden som används för att bättre förstå ett fenomen genom att få individuella berättelser baserade på erfarenheter kring just detta fenomen (Mueller, 2019).

3.2 Operationalisering

Lynham (2002) beskriver att operationalisering har till syfte att skapa en övergång mellan teorin och det som ska undersökas empiriskt. Det teoretiska ramverket har därefter översättas till observerbara element. Detta har gjorts genom att en ostrukturerad intervjuform med huvudämnet “förväntningar” har valts. För ämnet har respondenten uppmanats berätta kring sin syn på revisorn och revision varpå följdfrågor ställts under intervjuns gång för att få

15

respondenten att berätta mer kring ämnet. Följdfrågorna syftade bland annat till att få respondenten att berätta om ägarförhållandet i bolaget samt omständigheter som anses föreligga. Nedan presenteras, se tabell 1, det valda huvudområdet som respondenterna ombads uttrycka sig om samt de delområden som huvudområdet ämnade att leda in

respondenten på. I tabell 1 framgår även en motivering till varför detta område efterfrågades.

Indelning Område Motivering

Huvudområde Förväntningar Genom att respondenterna uppmanades att berätta kring sin syn på revisorn och dess arbetsuppgifter kunde svaren inbringa förståelse för hur de olika

respondenternas förväntningar kan ta sig uttryck enligt Ojasalos (2001) beskrivningar. Även om deras

beskrivningar skiljer sig från revisorns faktiska uppgifter för att på så vis utläsa ett förväntningsgap (Liggio, 1975; Koh & Woo, 1998; Jennings et al., 1993; Wernerman, 2006; Sikka et al., 1998; Hassink et al., 2010). Detta för att kunna utläsa förväntningarnas påverkan på valet men även för att kunna utläsa de två delområdena nedan.

Delområde Omständigheter Utifrån huvudområdet berättade respondenterna själva eller tillfrågades att resonera kring omständigheter som föreligger, har förelegat eller kan komma att föreligga. Detta för att kunna utläsa vilka omständigheter som respondenten själv tror kan ha varit en del av valet kring frivillig revision.

Delområde Ägar- och andra förhållanden

Utifrån huvudområdet berättade respondenterna själva eller tillfrågades att förklara hur ägarförhållandet ser ut i bolaget men även om andra förhållanden (till exempel förhållandet till redovisningsbyrån). Detta för att bidra med en förståelse kring huruvida det föreligger ett agentförhållande i de studerade företagen (Jensen & Meckling, 1976; Adams, 1994; Shapiro, 2005; Smith & Bertozzi, 1998; Fama, 1980; Colbert & Jahera, 1988; Power, 1999; Collis et al,. 2004).

16

3.3 Insamling av empiri

3.3.1 Val av företag

Urvalet av företag gjordes genom att använda databasen Retriever Business. På databasen valdes filter för att endast visa aktiebolag och sedan valdes länet Västmanland. Detta för att högskolans säte finns i det aktuella länet. Bryman och Bell (2015) kallar detta för

bekvämlighetsurval. För denna filtrering visades ett resultat om 14 620 aktiebolag (sökningen utfördes 2021-02-10). Vidare exporterades dessa bolags bokslutssiffror (ej koncern) och ytterligare information från åren 2017–2019 till ett Excel-dokument. Åren 2017–2019 valdes med anledning att få så aktuell information som möjligt om bolagen samtidigt som flera år valdes för att öka sannolikheten till korrekta kontaktuppgifter. Väl i Excel-dokumentet kunde, för studien, onödig information döljas, exempelvis information om när årsredovisningen lämnades in och revisorsanmärkningar. När detta hade genomförts skapades ett diagram av antalet bolag i varje bransch där branscherna delats in med hjälp av Retriever Business tillgängliga indelningsfunktion. Detta för att kunna avgöra vilken bransch som var störst.

Utifrån diagrammet gick det att utläsa att flest aktiebolag hör till branschen “Saknar branschtillhörighet”, men eftersom dessa bolag inte har fått någon branschindelning av Retriever Business valdes dessa bort. Därav valdes den bransch som har näst flest företag, nämligen “Bygg-, design- och inredningsverksamhet”, som undersökningsbransch för denna studie. Denna avgränsning gjordes även med avsikt att underlätta jämförelser mellan de utvalda företagen, eftersom det inom olika branscher kan finnas olika omständigheter som påverkar aktiebolagsägarnas val att genomgå respektive avstå revision. På så vis kan studien sägas jämföra “äpplen” med “äpplen” istället för “äpplen” med “päron”. När

undersökningsbranschen hade fastslagits sorterades resterande branscher bort från Excel-dokumentet. Därefter sorterades företag som saknade kontaktuppgifter, är inaktiva och revisionspliktiga bort. Studien har således avgränsats till att endast undersöka aktiebolag som klassas som små utifrån de kriterier som återges i 9 kap. 1 § 3 st. ABL (SFS, 2005:551) och som kan välja att genomgå granskning av en extern revisor eller inte. Ingen vikt har således lagts på huruvida aktiebolaget använder sig av en internrevisor eller lekmannarevisor.

Anledningen till detta är då valet av att använda sig av en internrevisor eller lekmannarevisor är frivilligt i alla aktiebolag, oavsett om bolaget klassas som publikt, privat, stort eller litet. En intern- eller lekmannarevisor kan aldrig ersätta en extern revisor. De små privata

17

aktiebolag som undersöks i denna studie står dock inför ett val kring den externa revisorn, vilket publika och stora aktiebolag inte gör. De aktiebolag som inte klassas som små eller är publika är helt enkelt tvungna att genomgå extern revision (9 kap. 1 § ABL, SFS, 2005:551). Dessutom är den information som presenteras under hela avsnitt “2.3 Förväntningar” baserad på förväntningar gällande professionella tjänster, under vilken kategorin intern- och

lekmannarevisorer inte faller, vilket gjorde valet naturligt att endast undersöka externa revisorer.

Efter att bolag som är inaktiva, är revisionspliktiga eller saknar kontaktuppgifter hade sållats bort genererades ett urval om totalt 1 173 aktiebolag. Av dessa har 114 revisor (grupp 1) och resterande 1 059 har valt bort revisor (grupp 2). Utifrån studiens omfattning valdes att genomföra 30 intervjuer, det vill säga 15 stycken från grupp 1 och 15 stycken från grupp 2. Urvalet gjordes genom att företagen i grupp 1 lades in i ett separat dokument och sedan tilldelades ett nummer mellan 1–114. Bolagen i grupp 2 lades också in i ett separat dokument och tilldelades ett nummer mellan 1–1 059. Därpå slumpades nummer fram, via hemsidan CalcProfi, för varje grupp. De slumpmässigt utvalda företagen kontaktades sedan via telefon. Denna process upprepades tills dess att 30 intervjuer hade bokats in.

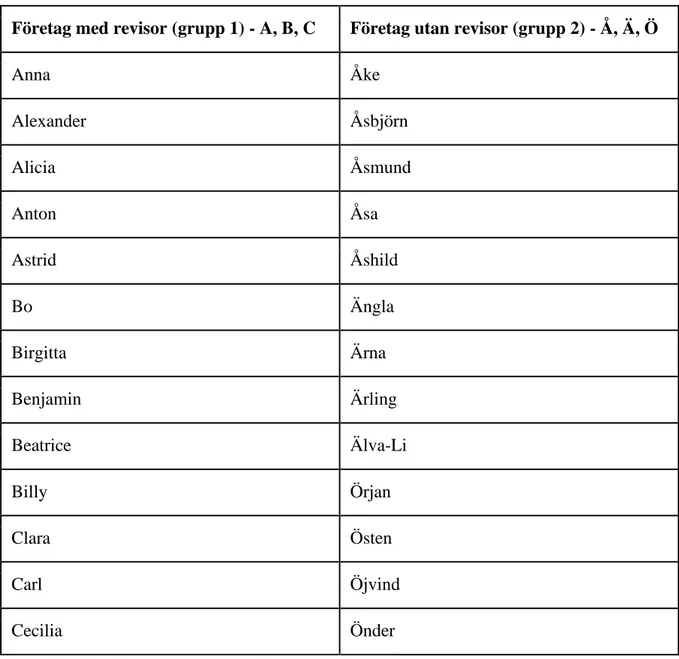

Alla intervjuade företag är anonyma och blev informerade om anonymiteten i samband med bokning av intervjutid samt före varje intervju. Att respondenten informeras om och hålls anonym i en studie kan, enligt Björklund och Paulsson (2012), bidra till att tillförlitligare och mer ärliga svar ges. För att kunna särskilja respondenterna på ett mer pedagogiskt vis i studien har alla aktieägare tilldelats ett alias. De intervjuade i grupp 1 har tilldelats ett

slumpmässigt namn utifrån alfabetets tre första bokstäver medan respondenterna i grupp 2 har tilldelats ett slumpmässigt namn utifrån de tre sista bokstäverna i alfabetet, se tabell 2.

18

Företag med revisor (grupp 1) - A, B, C Företag utan revisor (grupp 2) - Å, Ä, Ö

Anna Åke Alexander Åsbjörn Alicia Åsmund Anton Åsa Astrid Åshild Bo Ängla Birgitta Ärna Benjamin Ärling Beatrice Älva-Li Billy Örjan Clara Östen Carl Öjvind Cecilia Önder

Tabell 2: Alias för respondenter. Källa: Egentillverkad

3.3.2 Genomförande av intervjuerna

Totalt kontaktades 203 aktieägare per telefon, där intervjuer bokades in med 30 av dessa. Resterande personer som kontaktades återkopplade aldrig alternativt avböjde förfrågan om en intervju. Vid den första kontakten informerades aktieägaren om den aktuella studiens

innehåll, dess syfte och anonymiteten, varpå samtalen avslutades med att tidpunkter för intervjuerna bokades in. Några av aktieägarna som var osäkra på datum och tid fick möjlighet att återkomma senare med dessa uppgifter. Alla intervjuer genomfördes sedan under april och maj, där den första genomfördes 27:e april och den sista 3:e maj. Däremot genomfördes endast 26 av de inbokade intervjuerna då fyra personer hade glömt bort den inbokade

19

intervjun och inte hade tid att genomföra den när de kontaktades alternativt inte närvarande på Zoom och inte svarade när de ringdes upp.

Majoriteten av intervjuerna genomfördes online via Zoom och hade en genomsnittlig tid på 27 minuter. I de två fall där den intervjuade önskade att genomföra intervjun via telefon istället för Zoom accepterades det. Anledningen till att intervjuerna helst genomfördes online i form av ett videosamtal eller via telefon istället för på plats var på grund av den aktuella situationen med COVID-19. Ytterligare en anledning till att videosamtal föredrogs framför telefonsamtal var på grund av dess möjlighet till både ljud och bild (Hanna, 2012). Bryman och Bell (2015) lyfter även ett flertal fördelar med videosamtal, bland annat att

intervjuformen påminner om en intervju som genomförs på en specifik plats där alla parter samlas varpå intervjun genomförs “ansikte mot ansikte” vilket möjliggör avläsning av kroppsspråk. Bryman och Bell (2015) förklarar även att det finns nackdelar med att använda denna intervjuform, ett exempel på detta är risken för störningar vilket kan påverka kvalitén på intervjuerna då ord kan falla bort alternativt att bilden stannar upp. Detta var något som upplevdes under en av intervjuerna som genomfördes via Zoom, där respondentens video hackade. Detta var dock inget som ansågs påverka respondentens svar i någon större

utsträckning då detta skedde i början av intervjun, det vill säga innan intervjun hade kommit in på djupet samtidigt som det endast varade under en kortare stund. Två respondenter kunde enbart genomföra intervjun via telefon eftersom dessa körde bil, i arbetet, under den inbokade tiden. Cachia och Milward (2011) menar att en telefonintervju möjliggör att respondenter som annars inte har tid för en intervju på grund av arbetsåtagande kan delta i studien.

Intervjuerna startade med en kort presentation av studiens syfte för att sedan ledas in på mer generella frågor för att få respondenten att känna sig bekväm. Konversationen övergick sedan till intervjuns huvudområde, där målsättningen var att få respondenten att prata fritt om detta område. Respondenterna fick även i samband med bokningen av intervjun ta del av

huvudområdet och delområdena. Eriksson och Wiedersheim-Paul (2014) förklarar dock att det finns en nackdel med detta, vilket är att spontana svar kan minska i jämförelse med om respondenten inte haft kännedom om områdena i förväg. Intervjuerna spelades även in efter tillåtelse från respondenterna, detta med anledning för att senare kunna transkribera

intervjuerna i skrift samt säkerställa att den information som återges är korrekt. När intervjuerna var genomförda ställdes en avslutande fråga gällande huruvida respondenten önskade ta del av den skriftliga sammanställningen av intervjun för att kunna återkomma med

20

eventuella justeringar om det förekommit felaktigheter. Detta var något som alla respondenter tackade ja till, däremot var det ingen som hade någon anmärkning på sammanställningarna.

3.4 Analysmetod

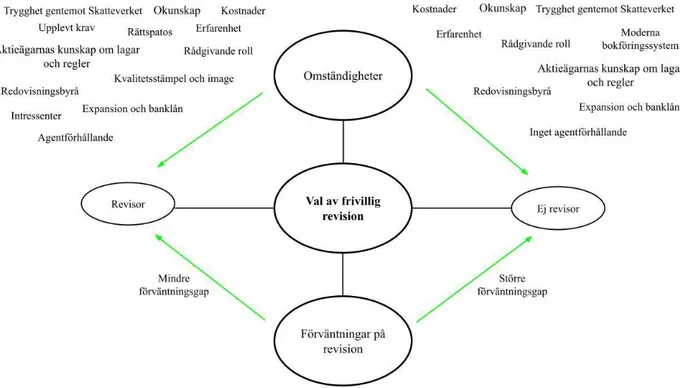

Efter att en intervju genomförts laddades inspelningen upp i ett Word-dokument för att där kunna transkribera innehållet till textformat genom Words egen transkriptionsfunktion. För att säkerställa att transkriberingen blivit korrekt lyssnades inspelningen igenom samtidigt som eventuella justeringar i den transkriberade texten genomfördes. Utifrån den transkriberade texten kunde sedan centrala och återkommande resonemang kodas fram genom att liknande resonemang tilldelas en specifik färg. Detta gjordes separat för grupp ett och grupp två. Utifrån gruppernas resonemang kunde vissa gemensamma teman utläsas vilka i sin tur tilldelades färger, exempelvis “trygghet gentemot Skatteverket”, “kostnad” och

“redovisningsbyrå”. De olika temana användes sedan som rubriker i analysavsnittet där de kopplades samman med teori.

3.5 Studiens trovärdighet

För att bedöma trovärdigheten hos en kvalitativ studie bör fyra olika kriterier granskas, nämligen överförbarhet, tillförlitlighet, bekräftelse och pålitlighet (Bryman & Bell, 2015).

- Överförbarhet förklaras av Bryman och Bell (2015) som att utfallet av

undersökningen inom ämnet ska vid en eventuell upprepning av studien bli likadant. I och med att endast 30 företag av 1 173 möjliga bolag inom den valda branschen har studerats är urvalet tämligen lågt. Det finns således en möjlighet att andra

omständigheter skulle kunna föreligga för de andra företagen i branschen, vilket på så vis skulle påverka utfallet av undersökningen. Överförbarheten för den aktuella studien bedöms därför vara relativt låg.

- Tillförlitlighet betyder att undersökningen är gjord enligt det tillvägagångssätt som forskning bör utföras på. Till exempel bör respondenter få en sammanställning av sina intervjusvar för att på så vis kunna försäkra sig om att forskarna har gjort en korrekt tolkning av svaren (Bryman & Bell, 2015). I den aktuella studien har samtliga respondenter tillfrågats om de vill motta en sammanställning varpå alla tackade ja. Därmed kunde eventuella oriktigheter eller missuppfattningar justeras, vilket har resulterat i att tillförlitligheten i studien har ökats.

21

- Bekräftelse innebär att undersökningen har utförts i enlighet med god tro. Att genomföra en studie helt och fullt objektivt är inte möjligt men det kan, genom bekräftelse, belysas att undersökningen inte avsiktligt har påverkats av personliga värderingar (Bryman & Bell, 2015). Genom att använda pålitliga källor för att styrka det som skrivits har bekräftelsen förstärkts. De olika följdfrågor som utformades och ställdes vid intervjuerna konstruerades med målet att inte vara ledande.

- Pålitlighet betyder att studiens olika faser förklaras explicit och i detalj (Tracy, 2010). Exempelvis bör det klart framgå hur urvalsprocessen har gått till (Bryman & Bell, 2015). För den aktuella studien har specifika förklaringar getts till de olika val som har behövt tas, såsom beslut kring intervjuform, bransch och företag. Detta förser läsaren med förståelse för dessa val samtidigt som studiens pålitlighet förstärks.

22

4. Empiri

I detta avsnitt redogörs för respondenternas berättelser från de genomförda intervjuerna. Berättelserna har delats in i tre mindre rubriker vilka motsvarar de områden som intervjuerna berörde. Därifrån har ytterligare rubriker konstruerats utifrån respondenternas tillhörighet vad gäller bolagets användning av revisor eller inte. Denna indelning har gjorts för att underlätta läsningen och således öka förståelsen.

4.1 Förväntningar på revisorn och dess arbetsuppgifter

4.1.1 Förväntningar hos aktiebolagsägare i bolag som har valt att ha revisor

Under intervjun ombads respondenterna diskutera kring deras syn på revisorn och den revision som revisorn utför. Anna beskriver revisorn som “en extern part som objektivt kvalitetssäkrar bolagets redovisning genom att göra stickprover” (Anna, personlig

kommunikation, 27 april 2021). Detta liknar Alicias beskrivning som lyder “en oberoende granskare som säkerställer att bolaget lämnar in en korrekt redovisning samtidigt som revisorn har stor kunskap inom området” (Alicia, personlig kommunikation, 27 april 2021). Även Anton ger en liknande beskrivning varpå han lyfter att revisorn kan ses som en utomstående blick som ser på bokföringen och kontrollerar att de uppgifter som lämnas stämmer. Vidare tar han upp att revision kan ses som en värdesäkring av bolagets rapporter. Han berättar sedan att revisorn i slutet av revisionen upprättar en revisionsberättelse. Birgitta berättar att revisorns arbetsuppgifter bland annat består av att säkerställa att bolaget följer de lagar och förordningar som bolaget berörs av. Benjamin, som tidigare har jobbat som revisor, ger även han en liknande beskrivning som respondenterna ovan, han tillägger även att

revisorn har en rådgivande roll i mer komplicerade företagsekonomiska frågor men att den är begränsad på grund av att revisorn ska vara oberoende. Dessa citat och beskrivningar

sammanfattar majoriteten av respondenternas reflektion kring vad begreppen revisor och revision innebär.

Clara skiljer sig åt från respondenterna ovan och menar att revisorn har i uppgift att informera bolaget om vad de ska betala i skatt varje månad samtidigt som det är revisorn som upprättar ett bokslut i slutet av varje räkenskapsår. En av respondenterna, Alexander, är till skillnad

23

från resterande respondenter osäker kring vad en revisor gör samt vad en revision innebär och tror att det som avgör vad som ingår i en revisorns arbetsuppgifter är hur mycket pengar bolaget betalar revisorn.

Revisorns uppgift att upptäcka ekonomiska problem var även något som alla respondenter diskuterade kring där majoriteten av respondenterna, 9 av 13, anser att det inte ingår i en revisors arbetsuppgift att aktivt leta efter ekonomiska problem. Beatrice förklarar att “det är styrelsens uppgift att ha koll på detta” (Beatrice, personlig kommunikation, 29 april 2021). Både Anton och Benjamin nämner att det är här revisorn kan komma in som rådgivare och guida bolaget så att de löser de ekonomiska problem som uppstått, exempelvis om bolaget börjar få dåligt med pengar.

I och med diskussionen kring vad som ingår i en revisors arbetsuppgifter tog alla

respondenter, förutom Alexander, upp att en revisor upprättar en revisionsberättelse för att uttrycka sig kring årsredovisningen. De respondenter som tog upp detta var även överens om att det finns två olika versioner av en revisionsberättelse, en med anmärkningar på

årsredovisningen och en utan anmärkningar. För den revisionsberättelse som lämnas utan anmärkningar ansåg cirka hälften av respondenterna att uppgifterna i årsredovisningen stämmer till 100%, medan resterande respondenter ansåg att det trots en ren

revisionsberättelse kan förekomma mindre avvikelser i siffrorna. Astrid menar att hon “litar på att revisorerna gör sitt jobb och att alla uppgifter som finns i årsredovisningen stämmer” (Astrid, personlig kommunikation, 27 april 2021). Även Cecilia litar på att årsredovisningen stämmer till 100%, men anser dock att kan bero på revisorns erfarenhet, det vill säga hur många revisionsberättelser som denne har gjort. Anton däremot berättar att en revisor endast gör stickprover i redovisningen, vilket innebär att det kan förekomma felaktigheter. Detta är något som även Benjamin är inne på när han förklarar att en revisor inte alltid kan se det som är framför ögonen på en, därmed kan det fortfarande förekomma felaktigheter. Han menar att en ren revisionsberättelse endast innebär att årsredovisningen uppfyller de krav som finns enligt lagar och standarder.

Alla respondenter diskuterade, på ett eller annat sätt, huruvida det ingår i revisorns uppgift att söka efter missförhållanden i bolaget. Ungefär hälften av respondenterna menade på att det ingår i revisorns roll att aktivt leta efter sådant, medan resterande anser att det inte ingår. Bo menar att det ingår men att små företag inte omsätter tillräckligt mycket pengar för att kunna

24

fuska med siffrorna. Beatrice menar däremot att revisorer “inte aktivt ska leta efter missförhållanden såsom fusk eller lagbrott, men att de ska uppmärksamma om nått sånt upptäcks” (Beatrice, personlig kommunikation, 29 april 2021).

4.1.2 Förväntningar hos aktiebolagsägare i bolag som har valt att inte ha revisor

När respondenterna för de bolag som inte har valt att ha revisor ombads reflektera kring vad en revisor gör gav Åshild, Åke och Åsmund liknande beskrivningar. Alla tre menar att en revisor bland annat sköter bokföringen, ger ut lönebesked, deklarerar åt bolaget och upprättar dess bokslut samt årsredovisning. Åshild menar dessutom att revisorn kontrollerar och skriver på en revisionsberättelse efter att denne har upprättat årsredovisningen. De resterande

respondenterna tog samtliga upp att det ingår i en revisorns arbetsuppgifter att kontrollera att bokslutet, årsredovisningen och alla dess siffror är korrekta. Fem av respondenterna menade även att en revisor ska vara behjälplig med ekonomiska frågor och ha en rådgivande roll. Ängla menar att en revisor ska besitta mer kunskap än en redovisningskonsult och ska därför kunna komma med mer adekvata råd för bolaget. Östen berättar också att han förväntar sig att en revisor ska komma med råd, tips och idéer. Däremot menar Östen att revisorn även ska kunna tala om för honom vad som är “okej och inte okej” (Östen, personlig kommunikation, 29 april 2021) att göra i ett bolag, utifrån Sveriges alla lagar.

I och med diskussionen kring revisorns uppgift att granska bolagets bokslut och siffror reflekterade alla respondenter även över revisorns roll att upptäcka ekonomiska problem. De flesta respondenter anser att det åligger revisorn att aktivt leta efter samt uppmärksamma om företaget börjar få “dåligt med pengar” eller har stora skulder som inte kommer kunna betalas i framtiden. Bland annat anser Älva-Li att det är revisorns allra viktigaste roll att varna för bolagets ekonomiska framtid. Däremot menar Åsbjörn, Ärna, Önder, Örjan och Östen att detta inte ingår i revisorns roll utan att det åligger aktieägarna och styrelsen att själva ha koll på bolagets ekonomiska fortlevnad. Revisorn ska endast kontrollera att uppgifterna som finns med i bokslutet stämmer, oavsett om de är “dåliga” eller “bra”. Alla respondenter berättade att efter att en årsredovisning har upprättats och i de fall där en revisor anlitats ska denne skriva en revisionsberättelse där revisorn antingen kan ha anmärkningar på årsredovisningen eller inte. I de fall där en revisionsberättelse utan anmärkningar har skrivits menar majoriteten av respondenterna att det inte har förekommit några felaktigheter i siffrorna utan att alla belopp stämmer till 100%. Älva-Li, Ärling, Åsbjörn och Åshild menar däremot att en ren

25

revisionsberättelse inte betyder att alla siffror stämmer helt och fullt, utan att det kan förekomma avvikelser.

Alla respondenter tog på något sätt upp deras syn på revisorns skyldighet att upptäcka huruvida det har försiggått några missförhållanden i bolaget. Majoriteten av respondenterna berättade att de anser att det ingår i revisorns arbetsuppgifter att aktivt leta efter om det har begåtts ett lagbrott eller fusk i det granskade företaget. Ärna uttryckte sig tydligt när hon sa att “det handlar inte om hur duktig man är utan det är deras uppgift att leta efter brott mot lagen” (Ärna, personlig kommunikation, 28 april 2021). Vissa respondenter delade dock inte denna åsikt, Åsa, Östen och Örjan sa att de tror att en revisor inte ska leta efter

missförhållanden men om de “snubblar” över något sådant så ska revisorn uppmärksamma detta.

4.2 Omständigheterna kring valet att använda revisor eller avstå vid

frivillig revision

4.2.1 De bolag som valt att ha revisor

När respondenterna ombads diskutera kring vad som låg bakom valet att ha en revisor svarade sex av respondenterna att de upplever en trygghet gentemot Skatteverket genom att ha en revisor som granskar bolagets redovisning en extra gång. Clara menar att “bolaget får en stämpel som gör att bolaget går förbi och slipper en granskning av Skatteverket eftersom de inte hinner kontrollera alla bolag utan väljer bort de bolag som redan är granskade” (Clara, personlig kommunikation, 29 april 2021). Även Cecilia uttrycker en känsla av trygghet då det gör att “man på så vis kan ha ryggen fri” (Cecilia, personlig kommunikation, 28 april 2021). Hon förklarar vidare att det känns tryggt att veta att det blir rätt direkt genom att ta en in en revisor, istället för att avstå revision och att felaktigheter upptäcks senare.

Fyra av respondenterna förklarar att revisorer kan vara behjälpliga vid svåra och komplicerade regler i olika situationer men även då nya regler tillkommer. Anna tar

exempelvis upp att det inom byggbranschen finns ett flertal komplicerade regler som bolaget måste förhålla sig till och det är därmed av stor vikt att ha en person som är kunnig och vet vad som gäller i dessa situationer, så att bolaget inte bryter mot några lagar. Även Anton tar upp att det är bra att anlita en revisor i de fall bolaget har ägare från ett annat land (se avsnitt

26

“4.3.1 Ägar- och andra förhållanden i bolag som har valt att ha revisor”), då dessa inte alltid är insatta i det svenska regelverket. Cecilia, vars bolag är under expansion i dagsläget, förklarar att det tillkommer flera nya regler vid en expansion som bolaget måste förhålla sig till vilket kräver att en kunnig person, såsom en revisor, hjälper till.

Det råder delade meningar hos respondenterna huruvida kostnaden för en revisor anses stor eller inte, men oavsett är nästintill alla överens om att kostnaden är väl värd den

kvalitetsstämpel som revisionen ger. Anna uttrycker det som att “den kostnad som revisionen innebär är enligt min mening inte så stor i förhållande till den nytta som den ger, alltså att bolaget får en kvalitetsstämpel efter att en revision har gjorts” (Anna, personlig

kommunikation, 27 april 2021). Clara tar även upp att bolaget uppvisar en bra image genom att använda sig av en revisor då det ses som seriöst, vilket är viktigt för bolagets rykte. Bo är den enda respondenten som anser att revisionen inte är värd den höga kostnad som den medför. Enligt Bo har bolaget revisor endast på grund av att myndigheterna i samhället tvingar företagen att ha det för att på så vis “mjölka ut alla egenföretagare på pengar” (Bo, personlig kommunikation, 28 april 2021). Respondenten anser därmed att den frivilliga revisionen egentligen inte är frivillig, varpå respondenten förklarar att den som inte använder sig av en revisor i slutänden kommer att straffas på ett eller annat sätt.

I Alexanders fall berodde valet av att genomgå revision delvis på att bolagets

redovisningsbyrå rekommenderat det. Bolaget har under ett flertal år inte genomgått en revision, men efter diskussion med sin externa redovisningsbyrå kom de fram till att det anses klokt att ha en revisor som “kastar ett extra öga på bolagets redovisning” (Alexander,

personlig kommunikation, 27 april 2021). Både Alexander och Birgitta förklarar att bolaget, genom att genomgå en revision, kan undvika felaktigheter då sådant kan upptäcks i tid och korrigeras så att alla uppgifter i redovisningen stämmer. Alexander menar att om dessa felaktigheter inte upptäcks i tid kan det leda till att bolaget får större oförutsedda kostnader senare, vilket kan undvikas genom att använda en revisor. Birgitta är inne på samma spår som Alexander och gör bedömningen att om revisorn kan kontrollera att bolaget gör rätt och på så vis inte “åker på en bot” (Birgitta, personlig kommunikation, 28 april 2021) eller andra kostnader på grund av felaktigheter som upptäcks, så undviker de andra oförutsedda kostnader som hade kunnat uppstå utan revisor. På så vis menar de båda att den kostnaden som en revision medför inte är så stor då bolaget annars hade kunnat få andra större oförutsedda kostnader.

27

Ytterligare något som Alexander grundar sitt val på är hans rättspatos, det vill säga att “det känns skönt för det egna samvetet gentemot samhället att veta att det är ordning och reda på allt i bolaget” (Alexander, personlig kommunikation, 27 april 2021). Detta är även något som Alicia upplever då hon anser att det är “mycket att hålla koll på när man driver bolag”

(Alicia, personlig kommunikation, 27 april 2021), det är därmed bra att ha en extern part som kontrollerar att allt gått rätt till för att det ska kännas bra för samvetet att det som görs är i enlighet med alla regler.

Två av respondenterna berättar att de har erfarenhet av att driva bolag sedan tidigare. I dessa bolag har en revisor anlitats och båda respondenterna har bra upplevelser av detta vilket gör att de ser vikten med revision i bolag. En av dessa respondenter, Birgitta, nämner att det således “föll sig naturligt att ha en revisor i detta bolag också” (Birgitta, personlig kommunikation, 28 april 2021). Tre andra respondenter menar att de använder sig av en revisor då det är ett invant beteende sedan innan lagändringen om frivillig revision trädde i kraft. Beatrice säger att “det lätt att fortsätta på samma spår som man alltid har gjort” (Beatrice, personlig kommunikation, 29 april 2021).

Fyra av respondenterna berättar att valet bland annat grundar sig i möjligheten att kunna bolla vissa frågor med revisorn då denne besitter en bred kunskap som respondenterna själva inte upplever att de har inom området. Beatrice berättar att det i hennes situation, där hennes respektive sköter bolagets redovisning, är givande att kunna bolla vissa frågor med en revisor då hennes respektive inte har någon utbildning inom området utan är självlärd.

En av respondenterna var lite osäker på hur det kom sig att de hade valt att genomgå revision i bolaget. Billy förklarar senare att han inte hade koll på att det var frivilligt för bolaget att genomgå revision eller avstå revision, han trodde att alla aktiebolag var tvungna att ha en revisor som granskar bolagets redovisning.

När respondenterna tillfrågades hur de ser på framtiden för bolaget var det fyra som berättade vad de arbetar med i dagsläget alternativt vad de har för planer framöver, vilket tydde på att dessa bolag håller på att expandera just nu eller har planer på att expandera under kommande år. Alicia berättar exempelvis att hon är positiv till vad framtiden har att erbjuda och tror att bolaget kommer att fortsätta växa under de kommande åren, varpå hon förklarar att det kan

28

innebära att bolaget kommer behöva ta nya banklån i samband med tillväxten. Nya banklån i samband med expansion var även något de tre andra respondenterna tog upp. På grund av företagsklimatet i Sverige, där samhället jobbar emot företagare, har Bo inga planer på att expandera verksamheten eller ta nya banklån. Fyra av respondenterna berättar även hur intressenter såsom kunder, leverantörer samt leasingbolag har haft en inverkan på deras val att genomgå revision. Vissa intressenter har krävt att bolaget ska ha haft en reviderad årsredovisning för att ett avtal mellan parterna ska slutas. Benjamin förklarar att utifrån kunders och leverantörers perspektiv är det viktigt att ett bolag har en revisor då det ger en extern kvalitetsstämpel på räkenskaperna, det vill säga ett kvalitetsintyg på att bolaget har en god ekonomi och att de kommer fortsätta finnas i framtiden.

4.2.2 De bolag som valt att inte ha revisor

Tre respondenter, Åshild, Åke och Åsmund, berättar att de har en revisor i sina respektive företag. Efter en extra kontroll på Retriver Business hemsida för de olika bolagen kunde det utläsas att företagen inte har en extern auktoriserad eller godkänd revisor. Deras

beskrivningar av en revisor liknar istället en redovisningskonsults arbetsuppgifter (se beskrivningen i stycket nedan samt avsnitt “5.1 Förväntningar på revisorn och dess revision”).

När respondenterna ombads förklara omständigheterna till varför de har valt att inte ha revisor började majoriteten resonera kring sin användning av en redovisningsbyrå. I samband med detta tar bland annat Åshild, Åke och Åsmund upp att de själva saknar den ekonomiska kunskapen som behövs för att kunna sköta företagets bokföring, deklarering och bokslut. Därför har de valt att delegera ut dessa uppgifter till en extern part. De flesta av

respondenterna som har valt att använda sig av en redovisningsbyrå lägger stor tillit till att det arbete som redovisningsbyrån utför åt dem blir korrekt. Åke säger bland annat att: “jag kan ju sova lugnt på natten, jag vet att allting sköts exakt efter lagen som det ska vara” (Åke,

personlig kommunikation, 27 april 2021). Ärling menar dessutom att han inte riktigt kan se nyttan med revision. Således upplever dessa respondenter inget behov av att ytterligare kontrollera byråns arbete. Örjan menar att använda sig av en redovisningsbyrå och en revisor som granskar dessa blir att ha både “hängslen och livrem” (Örjan, personlig kommunikation, 29 april 2021), och att det på så vis räcker med den ena eller andra. Två respondenter, Åsa och Åsbjörn, som använder sig av en redovisningsbyrå har dock valt att låta en