Pjäser i spelet eller inflytelserika

huvudpersoner?

- En kvalitativ studie om hur svenska företag arbetar

för att skapa gemensamt värde

HOLM, MIMMI 960411 LINDBLAD, GUSTAV 930218 NILSSON, ROBERT 880815

Akademin för Ekonomi, Samhälle & Teknik Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Marie Mörndal Datum: 2020-06-09

ABSTRACT

Date: 9 June 2020

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Mimmi Holm Gustav Lindblad Robert Nilsson

(96/04/11) (93/02/18) (88/08/15)

Title: Just pieces of the puzzle or influential participants? - A qualitative study of Swedish companies in how they create shared value

Tutor: Marie Mörndal

Keywords: CSV, shared value, employees, cooperation, personal value

Research

questions: How do Swedish companies work towards creating shared value?

How do managers reason in regards to their company´s way of involving employees in their work towards creating shared value?

Purpose: The study's purpose is to contribute with deeper knowledge in how companies in sweden work towards creating shared value.

Method: A qualitative study with semi-structured interviews. These interviews were performed with seven managers from different companies, active in the Swedish context. The study uses a deductive approach.

Conclusion: All companies in the study work towards creating shared value. However their strategies and ways to achieve this varies. We found that companies adapt their work towards creating shared value after their respective business. Furthermore we find all managers mentioning the importance of involving employees in creating shared value. In our study we also identify different areas which are problematic in creating participation and engagement, but also a number of suggestions on how to effectively involve employees in companies work towards creating shared value. Lastly we note how companies who create shared value also contribute with personal value for their employees, which in turn strengthens their employer brand. This can then enhance their attraction towards possible recruits.

SAMMANFATTNING

Datum: 9 juni 2020

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Mimmi Holm Gustav Lindblad Robert Nilsson

(96/04/11) (93/02/18) (88/08/15)

Titel: Pjäser i spelet eller inflytelserika huvudpersoner?

- En kvalitativ studie om hur svenska företag arbetar för att skapa gemensamt värde

Handledare: Marie Mörndal

Nyckelord: CSV, gemensamt värde, medarbetare, samverkan, personligt värde

Frågeställningar: Hur arbetar företag i Sverige för att skapa gemensamt värde? Hur resonerar chefer när det gäller deras företags sätt att involvera medarbetare i deras arbete för att skapa gemensamt värde?

Syfte: Syftet med denna studie är att bidra med en fördjupad kunskap om hur företag i Sverige arbetar för att skapa gemensamt värde.

Metod: Studien genomfördes med kvalitativ forskningsmetod och sju

semistrukturerade intervjuer genomfördes. Intervjuer utfördes med sju olika chefer som arbetar för företag som är aktiva i den svenska kontexten. En deduktiv ansats har använts för studien.

Slutsats: De undersökta företagen jobbar samtliga för att skapa gemensamt värde, och mervärde för alla intressenter. Men deras tillvägagångssätt och strategier för att åstadkomma detta skiljer sig åt. Företagen anpassar sitt arbete för gemensamt värdeskapande utifrån deras respektive

verksamheter. Fortsättningsvis berör samtliga chefer vikten av att involvera medarbetarna i arbetet för gemensamt värdeskapande. Studien finner olika problemområden i att skapa delaktighet och engagemang samt olika förslag på hur medarbetare mer effektivt kan involveras i företagens arbete för gemensamt värdeskapande. Slutligen kan konstateras att företag som skapar ett gemensamt värde bidrar med personligt värde för sina medarbetare och styrker sitt

Innehållsförteckning 1. Inledning 1 1.1 Bakgrund 1 1.2 Problematisering 2 1.3 Syfte 3 1.4 Frågeställningar 3 2. Teoretisk referensram 4

2.1 Utvecklingen av gemensamt värdeskapande 4

2.2 CSV - Porter & Kramers tolkning 4

2.3 Kritik mot CSV - Porter & Kramers tolkning 6

2.4 Personligt värde 7

2.5 Inkludering av medarbetare 8

2.5.1 Kommunikation 8

2.5.2 Delaktighet och inflytande för att skapa samverkan 9

2.5.3 Corporate Social Initiative 10

2.6 Gemensamt värdeskapande i svensk kontext 10

2.7 Sammanfattning av teoretisk referensram 11

3. Metod 13

3.1 Forskningsmetod 13

3.2 Insamling av teorier och begrepp 13

3.3 Datainsamling 14

3.3.1 Urval av respondenter & studieobjekt 14

3.3.2 Begränsningar i urvalet 14 3.3.3 Beskrivning av företag 14 3.3.4 Forskningsetik 16 3.3.5 Primärdata 16 3.3.6 Sekundärdata 16 3.3.7 Studiens trovärdighet 17 3.4 Operationalisering 17 3.5 Analysmetod 19 4. Resultat 21

4.1 Gemensamt värde och hur det skapas 21

4.1.1 Gemensamt värde 21

4.1.2 Strategier för gemensamt värdeskapande 22

4.1.3 Det svenska inflytandet 23

4.2 Brister i gemensamt värdeskapande 23

4.3 Det personliga värdet 24

4.4 Inkludering av medarbetarna 25

4.4.1 Gemensamt arbete 25

4.4.2 Medarbetarnas ansvar 26

4.4.3 Intern kommunikation 26

4.5 Corporate Social Initiative 27

4.5.1 Sociala initiativ 27

4.5.2 Intresse för företagets hållbarhetsarbete 28

5. Analys & diskussion 30

5.1 Gemensamt värde och hur det skapas 30

5.2 Det personliga värdet 32

5.3 Inkludering av medarbetarna 33

5.4 Corporate Social Initiative 34

6. Slutsats 37

Källförteckning

Bilaga 1 – Intervjuguide

Bilaga 2 – Axial kodning

Lista över akronymer:

CSR - Corporate Social Responsibility CSV - Creating Shared Value

CSI - Corporate Social Initiative CSP - Corporate Social Performance

1. Inledning

I det följande ges en introduktion till studien genom en beskrivning av bakgrunden till uppsatsämnet gemensamt värdeskapande. Dessutom redogörs de problem identifierade inom ämnet, samt chefers och medarbetares relation till konceptet. Därefter presenteras studiens syfte och frågeställningar.

1.1 Bakgrund

I vår samtid står vi inför ett stort antal sociala och miljömässiga utmaningar. Världens begränsade resurser förbrukas i en mycket snabbare takt än de återställs. Problematiska fenomen likt klimatförändringar, brist på vatten och förstörelse av ekosystem kan inte längre förbises. Forskning visar att företag vilka går emot det som anses vara normativt i samhällets ögon får sociala och ekonomiska påföljder som kan leda till minskad omsättning, förlorade samarbetspartners och färre marknadsandelar (Baucus & Baucus, 1997; Sullivan, Haunschild, & Page, 2007). Många företags framgång sker på bekostnad av samhällets resurser och anses därför vara en av de bidragande orsakerna till sociala, miljömässiga och ekonomiska problem (Porter & Kramer, 2011). Nyberg & Wright (2014) anser att kapitalismen är central för flera av nutidens världsproblem. De antyder att många företag kan beskyllas för att utnyttja jordens resurser och mänskligt arbete då de tillgodoser efterfrågan på varor och tjänster. Till följd av detta upplever vissa företag också ett behov av att skapa samhällsnytta genom att bidra med lösningar på de sociala och miljömässiga problemen vilka uppstått i samhället. Idag går många företags sociala dagordningar från att minska negativa effekter för samhället till att stärka strategierna för sociala framsteg (Koo, Baek & Kim, 2019). Allt fler företag tillämpar koncepten socialt ansvarstagande, Creating Shared Value och hållbart företagande, vilket delar den gemensamma bilden att skapa ett välfungerande samhälle.

Detta har lett till att termen Creating Shared Value (CSV) blivit omtalad inom såväl organisations- som management-teorin under senare år, i synnerhet i samband med Corporate Social Responsibility (CSR). Även om CSV fortfarande anses vara i uppstartsfasen har det ändå etablerats som strategi då det implementeras av allt fler företag (Dembek, Singh & Bhakoo, 2016).

Termen CSV myntades av Porter & Kramer (2011) och innebär att företag genererar ekonomiskt värde samtidigt som de producerar värde för samhället, som till exempel att ta sig an dess utmaningar. Denna typ av ansats kopplar samman företag med samhällets utveckling. Samtidigt som många företag bidrar till negativa sociala och miljömässiga konsekvenser, kan de även erbjuda innovativa strategier för att åtgärda dessa (Nyberg & Wright, 2017). Europakommissionen har följt Porter & Kramers (2011) spår och efterfrågar numera att företag maximerar det gemensamma värdeskapandet mot intressenter och samhället (EU, 2011). Koo et al. (2019) definierar CSV som en strategi inom vilken intressenter jobbar tillsammans för att skapa gemensamt värde. Vidare anser de att det måste ses från ett intressentperspektiv, istället

för enbart från ett företags- eller samhällsperspektiv. Dessutom betonade Koo et al. (2019) att CSV behöver generera värde, inte bara till samhället i stort och företaget, utan även till dess intressenter.

Begreppet CSV har enligt Dembek et al. (2016) inte alltid varit lätt att tolka. Termen skiljer sig beroende på vilken forskare som tolkar den. Aakhus & Bzdak (2012) definierar CSV likt en möjlighet att uppnå ekonomisk framgång. Samtidigt tolkar andra forskare det annorlunda, till exempel Pavlovich & Corner (2014), de ser det mer riktat till att samhällets behov går före lönsamheten. Därtill finns även forskare som Pirson (2012) som tar en mer neutral ställning till begreppet och tolkar det likt en balans mellan ett socialt och ekonomiskt värdeskapande. Det är med andra ord inte helt lätt att tolka vad begreppet CSV faktiskt innebär. Dembek et al. (2016) menar att en problematik kan uppstå kring begreppet då det berör fler än endast ett ämnesområde.

Porter & Kramers (2011) inflytande och betydelse för spridningen som konceptet CSV har fått går inte att förbise, det gäller både inom forskningen och i praktiken (Dembek et al., 2014; Wójcik, 2016). Porter & Kramers (2011) definition och tolkning av CSV framförs, till skillnad från andra definitioner, med en precis och tydlig modell av hur CSV kan tillämpas av företag i dess verksamhet. För att denna studie ska uppnå högsta möjliga trovärdighet användas den ursprungliga tolkningen av begreppet CSV, således utgör Porter & Kramers (2011) tolkning av CSV grunden för vår förståelse av begreppet. Den svenska översättningen gemensamt värdeskapande har valts för begreppet Creating Shared Value, vilken kommer att användas växlande med ursprungsbegreppet.

1.2 Problematisering

CSV handlar om att företag och dess ledning bidrar till världen genom att uppnå deras potential inom värdeskapande (Porter & Kramer, 2011). Det är ett helhetskoncept som involverar hela företagets verksamhet. Därav kommer det att beröra chefer och medarbetare inom organisationer. Företag ska, för att fullt ut uppfylla deras sociala ansvar, integrera sociala-, miljömässiga-, etiska- och konsumentfrågor samt mänskliga rättigheter i sin affärsverksamhet (EU, 2011). Syftet med detta ska vara att maximera värdet för företagets ägare, intressenter och samhället i stort. Chefer bör, tillsammans med medarbetarna, således verka för att öka bland annat deras egna värde. Chefer och medarbetare är också företagets intressenter, och frågan blir då hur deras relation till företagens CSV-strategier ser ut.

För att en CSV-strategi ska kunna uppnå sitt syfte är det viktigt att den är internt utvecklad och anpassad efter företaget enligt Porter & Kramer (2011). Vidare betonar Bromley & Powell (2012) att problem kan uppkomma när företag implementerar nya policys eller koncept, utan att vara fullt medvetna om vad företaget vill uppnå, alternativt att en tydlig målbild saknas. Även om medarbetare och chefer troligtvis inser att vissa åtgärder är begränsade eller tveksamma som verktyg, tenderar de att ändå acceptera och stödja dem om de upplever strukturell press att göra det (Bromley & Powell, 2012).

Som ovan nämnt finns det en hel del skrivet om gemensamt värdeskapande, samtidigt anses det vara förhållandevis outforskat då det är relativt nytt inom forskningsfältet (Dembek et al., 2016). Inom forskningen behandlas frågor bland annat gällande implementering av strategier för gemensamt värdeskapande och vilka konkurrensfördelar de kan innebära (Porter, Hills, Pfitzer, Patscheke & Hawkins, u.å; Pfitzer et al., 2013). Medarbetarna i ett företag sägs vara den viktigaste resursen, dessutom är de ofta ansiktet utåt för en organisation och är ibland andra intressenters första kontakt med företaget. Detta betyder att medarbetarna har en god chans att förmedla företagets strategi för gemensamt värdeskapande genom sitt möte med intressenterna. En viktig uppgift för chefer är att informera, motivera och leda medarbetarnas arbete. Utbudet av forskning som behandlar företagens CSV-strategier i relation till chefer och medarbetare är dock begränsad. De båda har en tydlig relation till ett företags hållbarhetsstrategi. Medarbetarna är de som faktiskt utför arbetet och det är chefernas roll att leda dem i detta arbete. Därav är det intressant att undersöka chefers resonemang kring företagets sätt att involvera medarbetare i arbetet för gemensamt värdeskapande. Det genererade värdet till medarbetarna är en viktig del av CSV och det kan bland annat handla om inkludering samt omhändertagande av sina medarbetare.

Wójcik (2016) betonar att teorin om gemensamt värdeskapande fortfarande är i uppstartsfasen och uppmanar därmed intresserade till att undersöka området i praktiken, genom att djupgående analysera gemensamt värdeskapande genom insamling av empiriska data från företag. Det är de grundläggande motiveringarna till att utföra en kvalitativ studie inom ämnet.

1.3 Syfte

Syftet med denna studie är att bidra med en fördjupad kunskap om hur företag i Sverige arbetar för att skapa gemensamt värde.

1.4 Frågeställningar

• Hur arbetar företag i Sverige för att skapa gemensamt värde?

• Hur resonerar chefer kring företagets sätt att involvera medarbetare i arbetet för gemensamt värdeskapande?

2. Teoretisk referensram

I detta kapitel redogörs för studiens teoretiska referensram. Inledningsvis presenteras utvecklingen av gemensamt värdeskapande, följt av Porter & Kramers (2011) begrepp Creating Shared Value, då de är av central betydelse för detta kapitel. Därefter presenteras teorier och begrepp vilka är väsentliga för studiens syfte att bidra med en fördjupad kunskap om hur svenska företag arbetar för att skapa gemensamt värde, samt hur medarbetarna involveras i det arbetet. Den teoretiska referensramen utgjorde grunden för intervjuguiden och för analysen av empirin.

2.1 Utvecklingen av gemensamt värdeskapande

Under de senaste decennierna har forskning gällande företags ansvar i samhället blivit allt mer aktuellt och efterfrågat. Från att enbart ha studerats av en liten grupp akademiker, till att vara centralt i företags beslutsfattande (Cochran, 2007). Några av de tidigaste studierna inom området utfördes redan på 1930-talet då bland annat Dodd (1932) undersökte huruvida företagsledare tog ansvar gentemot någon överhuvudtaget, vilket resulterade i en slutsats om att de hade ett ansvar gentemot samhället i helhet och inte enbart deras ägare. Dodds slutsatser från 1932 styrktes senare av Berle (1954). På 70-talet bidrog Frederick (1978) med sin slutsats om att företag pragmatiskt reagerar på tryck från samhället. Frederick (1978) beskrev hur olika aktivistgrupper med hjälp av media pressade företag till att förändra exempelvis produkter och företagspolicys. Utvecklingen fortsatte med termen Corporate Social Performance (CSP) vilken myntades av Sethi (1975), vidareutvecklades av Carrol (1979) och förfinades av Wartick & Cochran (1985). CSP bygger på idén om att företag har etiska förpliktelser och bör reagera på socialt tryck. Under 2000-talet har studier resulterat i bland annat Bonini & Emersons (2005) koncept blended value, London & Harts (2010), mutual benefit, och Savitz & Webers (2006) arbete med triple bottom line. Vidare bidrar Förenta nationernas lansering av globala målen (2015) med ett tydligt budskap till företag, alla bör engagera sig i kampen mot globala problem. Porter & Kramer är uppenbarligen inte ensamma eller de första att undersöka företags påverkan på samhället. Porter & Kramers (2011, s.64) anspråk: “[…] can give rise to the next major

transformation of business thinking” bör således betraktas med försiktighet.

2.2 CSV - Porter & Kramers tolkning

Konceptet och begreppet CSV myntades av Porter & Kramer (2011) och beskriver hur samhälleliga och ekonomiska frågor sammanhänger. Ramverket grundar sig i att företag bör ta sig an samhälleliga problem ur ett värdeperspektiv. Negativa påföljder skapar ofta interna kostnader. Dessa interna kostnader kan uppstå till följd av att företaget till exempel inte använder resurser på ett hållbart sätt, inte förhindrar olyckor eller inte tillgodoser utbildningsbehov. Företag bör inte se samhällsbekymmer som hinder, utan snarare identifiera dessa som framtida möjligheter (Porter & Kramer, 2011).

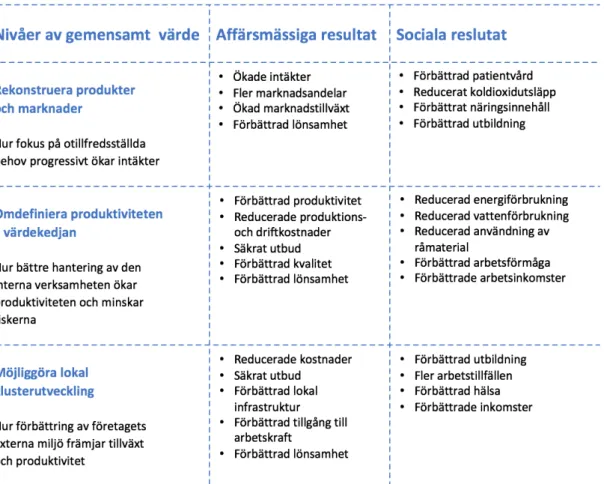

I Porter & Kramers (2011) artikel i Harvard Business Review redogjorde de för hur företag kan sträva efter gemensamt värde på tre nivåer. De olika nivåerna är:

• Rekonstruera produkter och marknader. Denna nivå fokuserar på att öka intäkterna,

vinna marknadsandelar och lönsamhet som uppstår genom miljömässig, social eller ekonomisk utveckling till följd av att företagen rekonstruerar sina varor och tjänster. • Omdefiniera produktiviteten i värdekedjan. Porter & Kramers (2011) andra nivå för att

skapa gemensamt värde lägger fokus på att förbättra den interna verksamheten genom att minska kostnader, öka tillgången på resurser, kvalitet och produktivitet genom att förbättra miljön, utnyttja resurserna bättre, investera i medarbetarna och leverantörerna. • Möjliggöra lokal klusterutveckling. Den sista nivån uppnås genom att förbättra

företagets externa miljö genom att investera i samhället och lokala leverantörer, stärka lokala institutioner och lokal infrastruktur på ett sätt som också förbättrar företagets produktivitet.

Skapas en förbättring på en nivå, öppnar det upp för förbättringar i de andra (Porter & Kramer, 2011). Porter et al. (u.å) menade att det gemensamma värdeskapandet för varje nivå medför olika affärsmässiga och sociala resultat. I tabellen nedan illustreras de olika möjligheterna att skapa gemensamt värde, samt vilka de ekonomiska och sociala effekterna blir till följd av respektive sätt enligt Porter et al. (u.å).

Tabell 1: Illustrering av affärsmässiga och sociala resultat av gemensamt värdeskapande. (Källa: Egen

Möjligheterna att skapa gemensamt värde på respektive nivå skiljer sig för olika företag. Det beror bland annat på i vilken bransch och i vilket geografiskt område de verkar inom. Dessutom har det en betydande roll vilken typ av sociala frågor företagens verksamhet utsätts för. Det är nödvändigt att en strategi för gemensamt värdeskapande utvecklas internt och är anpassad för företaget (Porter & Kramer, 2011).

Enligt Porter & Kramer (2011) fokuserar företag, vilka arbetar hållbart enligt CSR-modellen, huvudsakligen på representationen utåt i samhället. Det härleder till en problematik i det långa loppet, detta då hela värdekedjan inte beaktas från produktion till den slutgiltig produkt. Konceptet gemensamt värdeskapande är i dagens läge inte lika etablerat och anammat hos företag som CSR, trots det finns det en mängd företag som valt att använda konceptet i deras strategi eller som en del av deras strategi. Pfitzer et al. (2013) gav exempel på globala företag som tillämpat CSV-strategier som Intel, Nestlé och Vodafone. Det finns inget enhetligt recept på hur ett företag bör implementera gemensamt värdeskapande i sin strategi, då konceptet bör vara i linje med företagets huvudsakliga mål och anpassat efter samhället det omges av (Porter & Kramer, 2011; Pfitzer et al., 2013).

2.3 Kritik mot CSV - Porter & Kramers tolkning

Porter & Kramer (2011) har blivit mycket hyllade för sin forskning (Wieland, 2017) och framtagande av CSV, men konceptet har även blivit kritiserat. Både Crane et al. (2014) & Kettner (2017) menade att konceptet inte är originellt samt att grundprinciperna vilka CSV vilar på är slående lika de tidigare teorierna om CSR, stakeholder management och social invention. Vidare kritiserade de konceptet att endast vara hållbart då de förvränger CSR-teorin så att CSV framstår som det självklara konceptet att ta efter för att tillfredsställa intressenter med ett hållbarhetsintresse. Crane et al. (2014) ställde sig skeptiska mot Porter & Kramers (2011) upplägg av den nya teorin som tagits fram i syfte att ersätta CSR med CSV. Det finns en enorm ignorans av den breda litteratur som redan finns inom just CSR (Crane et al., 2014). Aakhus & Bzdak (2012) menade att gemensamt värdeskapande inte är mer än en utveckling av retoriken, vad gäller att det som är bra för företag är nyttigt för samhället. Wieland (2017) menade i sin tur att Porter & Kramers arbete inom CSV inte behandlade frågan huruvida det är möjligt för individuella företag att inneha egna CSV-strategier.

Gemensamt värdeskapande vilar på ett fundament där statliga och lagliga förutsättningar är uppfyllda, korruption av något slag får inte existera. Skulle fallet vara att det finns, fallerar hela konceptet. Vidare bygger CSV på en grundlig tolkning om att företags roll i samhället är att förbättra och skapa nytta, därav framförs inget nytt menade Crane et al. (2014). Slutligen kritiserades teorin då den inte tar hänsyn till intressekonflikter mellan sociala och ekonomiska mål enligt Crane et al. (2014). Koo et al. (2019) beskrev att personligt värde är lösningen på dessa intressekonflikter.

2.4 Personligt värde

För att strategier för gemensamt värdeskapande ska kunna nå önskad effekt behöver de, förutom att generera socialt och ekonomiskt värde, även generera personligt värde enligt Koo et al. (2019). För att ett företag ska kunna vara framgångsrikt måste de kunna generera värde till alla sina intressenter, inklusive chefer och medarbetare. Samhällen och företag består av samlingar med individer, en och samma individ ingår ofta både i ett samhälle och i ett företag, där de sätts i olika positioner och roller. Inom samhällen och företag kan individer ha olika intressen, agera för olika mål, eller pressas till att göra det. När det sker skapas en spänning och då kan det personliga värdet vara en lösning som CSV förbiser (Koo et al., 2019).

Koo et al. (2019) beskrev att det personliga värdet består av fyra faktorer, socialt engagemang, målsättning, självförverkligande och solidaritet. De beskrev de olika faktorerna på följande sätt. CSV uppnås med socialt engagemang, genom att både socialt, ekonomiskt och personligt värde är uppfyllt. Målsättning är grunden för att individen ska vara handlingskraftig och påverkar CSV positivt. Målsättning beskriver den slutliga avsikten eller syftet som en individ försöker att uppnå. Det krävs en visualisering av målet för att individen ska anta åtgärder för att uppnå det. Självförverkligande är individens allmänna motivation och ökar CSV. Självförverkligande är processen genom vilken individer utvecklar sin förmåga, talang och underliggande potential. Solidaritet är en relationsfaktor som motarbetar konkurrens och individualisering, CSV förbättras när det finns många relationer inom företaget och det finns ett bra samarbete på arbetsplatsen. Eftersom konkurrens och individualisering tenderar att uppfattas som ett hinder för att uppnå gemensamma mål, växer intresset för solidaritet.

Till följd av att det ibland finns konkurrerande intressen mellan ekonomiska och sociala problem har individer i både den privata och offentliga sektorn ofta valt väldigt olika karriärs- och utbildningsvägar menade Koo et al. (2019). Vidare poängterar de att de personliga värdena verkar för att samordna och komplettera ekonomiska och sociala värden som står i konflikt med varandra.

Figur 1. nedan visar i första hand med hjälp av cirklarna att CSV genererar socialt, ekonomiskt och personligt värde. Pilarna i sin tur visar de olika faktorerna som det personliga värdet består av, samt var mellan de olika beståndsdelarna av CSV de kan placeras. Målsättning är den faktor inom personligt värde som sammanfaller ekonomiskt värde. Självförverkligande är en faktor inom personligt värde vilken påverkar CSV genom individernas allmänna motivation. Solidaritet i sin tur är den faktor inom personligt värde som korsar det sociala värdet inom CSV. Det sociala engagemanget representerar CSV och de gemensamma målen för både personligt, ekonomiskt och socialt värde.

Figur 1: Faktorer av personligt värde. (Källa: Koo, Baek & Kim, 2019)

CSV är den punkt i Figur 1. där individuella, sociala och ekonomiska värden korsar varandra och verkar för gemensamma mål. I ett företag som har en tydlig och etablerad CSV-strategi tenderar intressenter att överväga sociala aspekter snarare än individuella intressen, vilket kan generera positiva externa effekter för samhället (Koo et al., 2019). Det förklarar bakgrunden till den förändring som skett över tid och bidragit till att både konsumenter, chefer och medarbetare tenderar att värdera ömsesidiga åtaganden snarare än vinstmaximering. För att individer ska arbeta för sociala aspekter är det därför viktigt att företag inkluderar medarbetarna, och detta kommer beröras i nästkommande avsnitt.

2.5 Inkludering av medarbetare

2.5.1 Kommunikation

Litteratur inom management har tidigare argumenterat för att företagen bör begränsa informationen till medarbetarna samt deras möjligheter att påverka företagets finansiella resultat (Aragón-Correa, Martín-Tapia & Hurtado-Torres, 2013). Aragón-Correa et al. (2013) kritiserade företagens sätt att exkludera medarbetare på det viset. Författarna menade att de funnit positiva effekter av att delge information till, samt samarbeta med medarbetarna i utvecklingen av proaktiva och funktionella strategier. De belyste vikten av att företaget samarbetar med och informerar medarbetarna vad gäller miljöstrategier. I osäkra situationer har tidigare centraliserad företagsinformation och beslutsfattning föredragits av många företag. Eftersom miljöstrategier inte är ett till 100 % utforskat område, tenderar vissa chefer att begränsa spridningen av intern företagsinformation på det området. Aragón-Correa et al. (2013)

föreslog istället att företagen bör dela denna information med medarbetarna och aktivt engagera dem, med effekten att miljöstrategierna då blir proaktiva och funktionella.

Ammenberg (2012) erkände den interna kommunikationen behövlig för att ett miljöledningsarbete ska kunna fungera ändamålsenligt. Vidare belyste han problematiken att det kan vara svårt att få till en bra kommunikation, inte minst inom stora företag. Kommunikationen bör leda till att medarbetarna vet vad som är viktigt och varför, vad de ska göra och hur det ska göras. I praktiken är det dock vanligt att medarbetarna inte hinner delta vid informationsmöten, läsa intern information eller bortser från den information som finns av andra skäl (Ammenberg, 2012).

Det finns ingen metod för intern kommunikation som fungerar för alla företag, men Ammenberg (2012) gav förslag på punkter som kan lyftas som väsentliga:

• Ha ett system som har en tydlig struktur.

• Systemet bör vara lättanvänt och verksamhetsanpassat.

• Den viktigaste och mest aktuella informationen finns i systemet. • Att i systemet tydligt informera om nyheterna.

• Kommunikation med andra områden samordnas.

• Se till att andra typer av aktiviteter och mötesformer kompletterar information via dokument.

• Använd påminnelser och uppföljningar.

• Kommunicera på flera olika sätt, eftersom olika medarbetare har olika behov.

2.5.2 Delaktighet och inflytande för att skapa samverkan

En lyckad strategiförändring kräver att alla medverkande individer känner sig motiverade (Norrblom, Jönbrink & Dahlström, 2000). Ett sätt att öka motivationen är genom korta utbildningar eller entusiasmerande föredrag. Vägen mot ett mer strategiskt CSV-arbete kan bli framgångsrikt genom att både chefer och medarbetare är motiverade. Ansvaret att styra mot miljö- och samhällsansvar ligger på ledningsnivå, vilket är väsentligt för att få genomslag i hela företaget (Norrblom et al., 2000). Bortsett från ledningens engagemang i strategiförändringen krävs det alltså att även medarbetarna driver på och medverkar i förändringen. För att uppnå önskat resultat beskrivs delaktighet och inflytande som viktiga faktorer av Norrblom et al. (2000).

Bruzelius & Skärvad (2004) beskrev tre olika modeller som förklarar medarbetarnas inflytande i beslutstagande inom strategiförändringen. Den första kallas de expertmodellen, vilken beskriver att medarbetarna ges inflytande först efter det att beslut fattats. Ledningen tar beslut om strategiförändringen och medarbetarna blir meddelade kort innan implementeringen sker. I denna modell ges en begränsad möjlighet, för medarbetarna, att påverka beslutet. Bruzelius & Skärvad (2004) menade att det medför stor risk att motstånd uppstår vid användande av denna modell. Förankringsmodellen är den andra modellen, den innebär att de som påverkas av strategiförändringen även är involverade i beslutsprocessen. Medarbetarna tillåts delaktighet när tillvägagångssättet och praktiska detaljer utformas. Beslutsfattanden tenderar att vara mer genomarbetade och av högre kvalitet vid förankringsmodellen än expertmodellen, dessutom

har ledningen en chans att tidigare känna av eventuellt motstånd. I förankringsmodellen måste fler åsikter samordnas vilket kan vara en nackdel då det kan innebära att den blir mer tidskrävande. Den sista av Bruzelius & Skärvads (2004) modeller är processmodellen. Vid användande av denna får berörda medarbetare inflytande ännu tidigare. Redan vid starten av strategiförändringen tillåts de inflytande, i ett tidigt skede kan det röra sig om att identifiera problem och utveckla beslutsalternativ. Modellen beskrivs också som mer tidskrävande, dessutom kräver den att medarbetarna har god kunskap inom strategiförändringen (Bruzelius & Skärvad 2004).

Hallgren & Ljung (2005) betonade delaktighet och inflytande som väsentligt när det kommer till strategiförändringar, vilket de beskrev med begreppet samverkan. Samverkan bör, enligt dem, vara en utgångspunkt. Medarbetarna som påverkas av strategiförändringen bör alltså vara delaktiga i den.

2.5.3 Corporate Social Initiative

En del medarbetare trivs bättre med att arbeta i ett företag som de anser tar ansvar. Åtminstone delar av företagens egen personal tenderar att intressera sig för hur företaget agerar i hållbarhets- och miljöfrågor (Ammenberg, 2012). Det är ofta arbetsmiljön som hamnar i fokus, men det finns en stark koppling mellan inre och yttre miljö. Ofta när det kommer till lokala miljöfrågor känner medarbetarna ett visst ansvar. Problem med global karaktär kan kännas avlägsna och att arbeta positivt för den lokala miljön känns mer motiverande (Ammenberg, 2012).

Företag kan vidareutveckla CSV-arbetet genom att integrera Corporate Social Initiative (CSI) i deras strategi (Bode & Singh, 2017). CSI kan vara en beståndsdel av en CSV-strategi, då det handlar om att ta sociala initiativ, vilka även de kan användas för att skapa gemensamt värde. Bode & Singh (2017) beskrev att CSI handlar om att ta ansvarsfulla initiativ med tydliga sociala mål, ibland genom partnerskap med ideella organisationer. Ett sätt för företag att involvera medarbetarna är att erbjuda de att delta i företagets CSI. Enligt Bode & Singh (2017) värderar medarbetarna detta deltagande högt, så högt att de ofta accepterar en tillfällig lönesänkning för att få möjligheten att delta. Osjälviskt agerande är inte medarbetarnas enda drivkraft. De värderar och räknar även med möjligheten att upplevelsen skulle kunna leda till privata fördelar, såsom att utveckla färdigheter vilka kan hjälpa dem i karriären (Bode & Singh, 2017). Alltså kan medarbetare ha olika motiv till att vilja delta i CSI. Därmed menade Bode & Singh (2017) att företagen bör ha både de sociala effekterna men också de privata fördelarna för deras medarbetare i åtanke när de utformar sina CSI, då de kan påverka medarbetarnas färdigheter och framtida karriärmöjligheter.

2.6 Gemensamt värdeskapande i svensk kontext

Organisatoriska koncept vilka uppnår global popularitet och legitimitet är generella och lämnar därav rum för tolkningar på lokal nivå (Gjølberg, 2010). Hur koncept utvecklas påverkas av nationella kontexter, och det måste därav finnas i åtanke när gemensamt värdeskapande studeras i svensk kontext. Företag är institutionellt inbäddade i landet de verkar i, de påverkas

av hinder och möjligheter beroende på nationella institutioner, vilket i sin tur antingen uppmuntrar eller hindrar organisatoriska praxis (Whitley, 1999).

Skandinaviska länder är allmänt erkända som världsledande inom CSR och hållbarhet (Gjølberg, 2009; Strand, Freeman & Hockerts, 2015). Uttalandet stöds vidare av att skandinaviska länder dominerar social mobility index som utfördes av World Economic Review (2020), där Sverige placerades på fjärde plats. Gjølberg (2009) beskriver politisk kultur som en huvudsaklig orsak till att svenska företag påvisar starka resultat inom CSR. Signifikativt är att staten spelar en central roll i ekonomin. I Norden engagerar sig regeringar i ekonomiska affärer genom att äga och investera i företag, utöver att instifta policys (Gjølberg, 2010). Det med svenska systemet kan beskrivas genom den nordiska modellen, en socialdemokratisk välfärdsstat med konsensuspolitik (Gjølberg, 2010).

CSV kan ses som en vidareutveckling av intressentmodellen, vilken har skandinaviska rötter (Strand & Freeman, 2015). Teorin och praktiken kring intressentengagemang är oförklarligt lik Porter & Kramers (2011) teori Creating Shared Value (Strand et al., 2015). Trots att Porter & Kramer (2011) inte anger referenser är konceptet CSV en återupprepning av intressentmodellens “jointness of interests” (Strand & Freeman, 2015). “Jointness of interests” innebär att företag och intressenter har gemensamma mål, där chefens roll är att skapa mer värde för en större mängd intressenter. Det kan sammankopplas till CSV genom eftersträvan av att skapa utökat gemensamt värde.

Strand & Freeman (2015) menar att den skandinaviska kontexten är kompatibel med CSV, och företag i skandinavien har en tydlig konkurrensfördel i implementeringen av konceptet genom en långtgående tradition av intressentmodellen. Sammanfattningsvis bör det dock tas hänsyn till att termen CSV är amerikansk i sitt ursprung, och främmande koncept har en tendens att differentiera då de tolkas i nya kontexter. Det kan medföra att svenska företag tolkar ursprungskonceptet annorlunda till följd av svenska traditioner.

2.7 Sammanfattning av teoretisk referensram

CSV myntades av Porter och Kramer (2011) och kan kort beskrivas som att företag genererar både socialt, ekonomiskt och miljömässigt värde genom sin verksamhet. Fenomenet CSV implementerar företagen genom att utveckla strategier för gemensamt värdeskapande och praxis, vilket återspeglas i modellen nedan. Dessa påverkas av den kontext företag är omgivna av. Företaget genererar gemensamt värde för samhälle och miljö i den kontext som det verkar inom. Modellen visar hur företaget genom sina strategiska beslut inkluderar medarbetare i arbetet för det gemensamma värdeskapandet. Den hjälper även till att illustrera det personliga värdets roll. Som modellen visar kan personligt värde skapas genom vad företaget gör och hur medarbetare inkluderas i processer. Modellen sammanfattar således hur teorins olika beståndsdelar kommer att användas för att analysera studiens empiriska material. Den visar hur CSV-konceptet påverkas av svensk kontext när företag implementerar konceptet, vidare återspeglar den hur företagens CSV-strategier är kopplade till inkludering och delaktighet. Fortsättningsvis kan företagets CSV-strategier även bidra med personligt värde, ett sätt

företagens strategier kan uppfylla personligt värde är genom att inkludera medarbetare i CSI-initiativ. När företagen genom sina strategier inkluderar medarbetare och bidrar till det personliga värdet, kan de skapa möjligheter för att generera gemensamt värde.

3. Metod

I följande kapitel beskrivs studiens metod och tillvägagångssätt. Syftet är att med högsta möjliga transparens redogöra för hur studien gått till. Kapitlet inleds med valet av forskningsmetod samt vilket angreppssätt som har använts och varför det passar denna studie. Vidare beskrivs hur de olika teorierna och begreppen har samlats in, samt hur de sedan operationaliserats. Slutligen redogörs för den empiriska insamlingen, analysen av denna och den etiska aspekten i studien.

3.1 Forskningsmetod

Denna studie är genomförd med kvalitativ forskningsmetod, till följd av att syftet är att djupgående ta del av respondenternas egna tankar och reflektioner kring ämnet. Utifrån målet att besvara studiens frågeställningar krävdes en direkt interaktion med respondenterna för att kunna sätta sig in i deras tankar och uppfatta mönster. Den kvalitativa forskningsmetoden valdes då den tillåter att med ett tolkande synsätt analysera och bearbeta insamlade data för att skapa en djupare förståelse utifrån uppsatsens syfte och frågeställningar (Bryman & Bell, 2017).

Studien genomfördes med ett deduktivt angreppssätt. Detta angreppssätt beskrevs av Bryman & Bell (2017) som den vanligaste uppfattningen om hur förhållandet mellan teori och praktik ser ut. Tidigare forskning eller befintlig teori som behandlar ett ofullständigt fenomen kan berikas av ytterligare forskning med ett deduktivt angreppssätt (Hsieh & Shannon, 2005). Ett deduktivt angreppssätt gör det möjligt att med utgångspunkt i teorin, finna hur företag i Sverige arbetar för att skapa gemensamt värde. Först utformades en teoretisk referensram, vilken sedan låg till grund för den empiriska datainsamlingen.

3.2 Insamling av teorier och begrepp

En djupgående litteraturanalys genomfördes för att undersöka vilka begrepp och teorier som kopplas till begreppet CSV inom forskningen. Under analysens gång upptäcktes ett gap inom forskningen vad gäller chefers och medarbetares relation till företagens CSV-strategier. Litteratursökningen fick då syftet att söka efter relevanta vetenskapliga artiklar som kunde ligga till grund för denna studie. För att hitta relevant teori inom ämnet användes sökord som: Creating Shared Value, CSV, Shared Value, employees och environmental strategies. Eftersom CSV är ett fenomen som blivit väldigt omskrivet på kort tid var tolkningen av begreppet en viktig del av arbetet från start. Förhållandevis tidigt i skrivandeprocessen fastslogs att Porter & Kramers (2011) tolkning skulle utgöra grunden för studien. Det kom sig till följd av att deras tolkning av begreppet framförs, till skillnad från de andra definitionerna, med en exakt och tydlig modell om hur CSV kan tillämpas av företag i dess verksamhet. Databaser som använts vid sökandet av vetenskapliga artiklar är bland annat Business Source Complete, ABI/INFORM Global och Google Scholar. Samtliga artiklar har uppfyllt kravet om att vara vetenskapligt granskade. För att få en tydlig bild av ämnet har det också varit ett krav att utgå ifrån

originalkällan som olika forskare refererar till, med syftet att inte utgå ifrån deras subjektiva tolkning av källan. Källförteckningen i funna relevanta artiklar har använts för att se om de innehaft ytterligare artiklar eller rapporter med relevans för denna studie. Med tillgång till Uppsala universitetsbibliotek och Mälardalens högskolebibliotek har även litteratur i form av fysiska böcker använts.

3.3 Datainsamling

3.3.1 Urval av respondenter & studieobjekt

Vid val av respondenter gjordes ett strategiskt urval. Det innebär att respondenter vilka ansågs mest sannolika att inneha den information som eftersöktes kontaktades (Bryman & Bell, 2017). Vid urvalet av företag valdes de medvetet ut inom olika branscher, det för att kunna få en djupare kunskap om hur företag i Sverige arbetar för att skapa gemensamt värde, utan att koppla det till någon speciell bransch. Således blev det också viktigt att säkerställa att alla företag som kontaktades är verksamma inom Sverige. Vidare söktes respondenter strategiskt utifrån företag med hållbarhetsstrategi för social påverkan, en strategi som ämnar bidra positivt till samhället. Ett annat krav som ställts på respondenterna är att de ska besitta chefsroll inom företaget. Fortsättningsvis eftersöktes enbart företag som enligt Europeiska kommissionen (2016) klassificeras som stora företag. Stora företag överskrider 250 anställda och har omsättningar som överskrider 50 miljoner euro per år, ingår företaget i en koncern gäller kraven för hela koncernen (Europeiska kommissionen, 2016). Dagens industri och Bonnier Business Media ägs av Bonnierkoncernen (Bonnier, 2020b) vilket gör att även de klassificeras som stora företag.

3.3.2 Begränsningar i urvalet

Studien begränsar sig till att enbart undersöka företag i svenska kontexter, och kan därigenom inte nödvändigtvis bidra med fördjupad förståelse för relevansen inom andra kontexter. Vidare begränsas studien av tids- och resursbrister, vilket påverkar antalet företag och respondenter som kunnat involveras i studien. En ytterligare begränsande faktor för studien är den rådande Covid-19 krisen, vilken försvårat åtkomsten till företag då många inte haft resurser att bidra med respondenter.

3.3.3 Beskrivning av företag

Nestlé

Nestlé är världens största mat- och dryckesföretag, med över 2000 varumärken, innehållandes såväl globalt kända varumärken som några lokala favoriter. Nestlé finns idag representerat i 191 länder världen över. Företaget Nestlé grundades 1866 och har sedan flera år tillbaka uttalat arbetat mot de globala hållbarhetsmålen. Vidare är Nestlé öppna i deras arbete med CSV (Nestlé 2020).

Skandia

Skandia är ett finansföretag som funnits i över 160 år och är kundägda. Företaget erbjuder bland annat tjänstepensioner med förebyggande hälsoförsäkringar men även bolån och sparande genom rådgivning. Företaget har 1,8 miljoner kunder varav 1,4 miljoner är ägare. Skandia har

ca 700 miljarder kronor under förvaltning och långsiktiga åtaganden mot ägare och kunder. Verksamheten bedrivs på ett ansvarsfullt sätt för att säkerhetsställa en god avkastning och bidra till ett hållbart värdeskapande som håller i generationer (Skandia, 2017).

Stadium

Stadium är en sportkedja, den grundades 1974 och har därefter tagit sig an marknaden med storm och är idag den ledande aktören i Sverige inom den bransch de verkar i. Stadium delar en vision där människan mår bättre då de är i rörelse, likaså uttalar de sig om att ha en hållbar planet. Det gäller att finna en balans. Stadium arbetar idag aktivt med att ta fram produkter på ett ansvarsfullt sätt för både människa, djur och miljö (Stadium, 2020).

Folksam

Folksam är ett finansföretag som är kundägt Målet med Folksams verksamhet är att skapa en trygghet i vardagen för deras kunder i alla livets skeden. Hos Folksam kan kunden införskaffa försäkringar till att pensionsspara. Verksamheten bedrivs på ett personligt sätt, genom att vara engagerade och ansvarstagande för att uppnå en hållbar värld (Folksam, 2020).

Bonnier Business Media

Bonniers mål är detsamma än idag som när de startade i mitten av 1800-talet, att bättre än någon annan tillgodose läsare med relevant, intressant och sann information om viktiga händelser och frågor runt om i vårt samhälle. Målet är att beröra människor och känna att det görs en skillnad som påverkar (Bonnier, 2020).

Dagens Industri

Dagens Industri är idag Nordens största affärstidning med 328 000 läsare per dag. Tidningen i sig ämnar berätta om det svenska och internationella näringslivet på ett kvalificerat, men samtidigt lättillgängligt sätt. Som ledande tidning är det viktigt att ta ställning till näringslivet i de frågor som engagerar landets företagare (Dagens industri, 2020).

Från de olika företagen har olika typer av chefer intervjuats för att kunna ge en fördjupad bild av studiens syfte och frågeställningar. Respondenterna har inte kopplats till respektive företag. De innehar positioner som till exempel hållbarhetschef, varumärkesdirektör och regionschef. Från ett av företagen har två respondenter intervjuats, därav innehåller studien sex företag och sju respondenter. Anledningen till det är dels att de två respondenterna från samma företag besitter olika roller, vilket talar för att de kunnat bidra med olika data trots att de är verksamma inom samma företag. Dessutom var det förhållandevis svårt att få tag på respondenter vilket är närmare beskrivet under 3.3.2 Begränsningar i urvalet. Faktumet att två respondenter tillhör samma företag anses inte ha någon negativ innebörd då respondenterna i studien inte sammankopplas till respektive företag. Därav vinner inte företaget med två respondenter någon fördel av att de har två respondenter medverkande i studien.

3.3.4 Forskningsetik

Etik är ett område som funnits i åtanke genom hela utförandet av studien. I de första kontakterna med företagen har det funnits transparens med syftet, frågeställningarna och vad som efterfrågades hos respondenterna. Frågor gällande anonymitet berördes också i den tidiga kontakten med tillfrågade företag. Genom att samtliga respondenter är anonyma i studien benämns de R1, R2, R3, R4, R5, R6 och R7. Anonymitet beviljades och ansågs som essentiellt för studiens utförande. Dels för att flertalet respondenter efterfrågade det i första kontakten, men det gav även möjlighet till mer ärliga och öppna svar (Bryman & Bell, 2017). I synnerhet då information relaterat till företagens strategier och brister i företagens arbete efterfrågades. Företagen namnges utan att kopplas till respondenterna för att skydda denna anonymitet, men det ses som bidragande till studiens trovärdighet att företagen namnges (Bryman & Bell, 2017). Utöver det används hållbarhetsrapporter som sekundärdata, vilket inte gör det möjligt att låta företagen vara anonyma. Fortsättningsvis har tydlighet med vilken information som kommer vara publicerad, gällande företagets namn och branschtillhörighet givits respondenterna. Respondenterna gavs också möjligheten att avbryta intervjun när som helst, då det är deras rättighet att neka till att svara på specifika frågor (Bryman & Bell, 2017). Slutligen tillfrågades samtliga respondenter på förhand om det var okej att intervjuerna spelades in, dessa inspelningar sparades sedan enbart på intervjuarens dator för transkribering. Inspelningarna raderades då transkriberingen var färdigställd. Transkriberingarna raderades efter att studien var färdigställd, med syftet att kunna inhämta kompletterande data om så skulle behövas.

3.3.5 Primärdata

Primärdatan har samlats in med hjälp av semistrukturerade intervjuer. Semistrukturerade intervjuer är flexibla och tillåter fokus att ligga på hur respondenten uppfattar och förstår frågor och situationer (Bryman & Bell, 2017). Då studiens syfte är att bidra med en fördjupad kunskap om hur svenska företag arbetar för att skapa gemensamt värde, samt hur medarbetarna involveras i det arbetet är semistrukturerade intervjuer passande. De semistrukturerade intervjuerna utfördes utifrån en intervjuguide, där respondenten gavs friheten att vidareutveckla sina svar och resonemang. Intervjuguiden utformades inom förhållandevis specifika teman som intervjuerna sedan berörde. Semistrukturerade intervjuer behöver inte nödvändigtvis följa ordningen i intervjuguiden strikt, och tillåter även följdfrågor (Bryman & Bell, 2017). Samtliga intervjuer genomfördes via digitalt videosamtal eller över telefon, vilket möjliggjorde samtal med respondenterna trots att de skedde på distans. Genom den rådande situationen med Covid-19 sågs intervjuer via digitalt videosamtal som förstahandsalternativ. Då tekniska problem i vissa fall försvårade möjligheten att genomföra digitala videosamtal sågs telefonintervjuer som ett fullgott alternativ. Vidare beskrev Bryman & Bell (2017) distansintervjuer över telefon eller liknande som mer tids- och resurseffektivt än traditionella personliga möten.

3.3.6 Sekundärdata

Sekundärdata har samlats in via företagens hållbarhetsrapporter, årsberättelser och hållbarhetsredovisningar. Eftersom att respondenterna inte kopplas till respektive företag har rapporterna inte använts för att komplettera respondenternas svar. De har istället fungerat som underlag för att kunna ge konkreta exempel på vilka CSI ett värdeskapande företag kan använda sig av.

3.3.7 Studiens trovärdighet

Flera åtgärder har tagits för att öka studiens trovärdighet. Samtliga respondenter har på förhand fått intervjuguiden skickad till sig, detta har gjorts främst för att förbereda respondenterna. Intervjuerna var grundade på öppna frågor och dessa kräver diskuterande svar. När koncept anammas av företag kan det i vissa fall namnges efter företaget eller namnges i andra termer. För att undvika misstolkningar hos respondenter ansågs det viktigt att förmedla frågorna på förhand. Vid första kontakterna med företagen beskrevs det därför vad studien behandlar och vid förfrågan gavs förtydligande om begrepp och teorier.

Reliabilitet handlar om att studien ska vara replikerbar (Bryman & Bell, 2017) vilket är ofrånkomligt problematiskt vid kvalitativa studier med semistrukturerade intervjuer. En medvetenhet om detta har funnits, men det valda tillvägagångssättet sågs som det mest lämpade för att kunna bidra med studiens syfte. Genom att studien söker hur företag arbetar för att skapa gemensamt värde samt chefers upplevelser om medarbetarnas delaktighet i detta, ses subjektivitet i svaren från respondenter som naturligt förekommande. En annan åtgärd som vidtagits för att öka trovärdigheten är att ett strategiskt urval gjordes vilket medförde att företagen som är inkluderade i studien samtliga arbetar för att skapa gemensamt värde på olika sätt. Det betyder att de olika företagen har koppling till gemensamt värdeskapande.

3.4 Operationalisering

Tabellen nedan ger en förtydligande bild över hur operationaliseringen och tematiseringen utifrån den teoretiska referensramen gått till, samt vilken teoretisk förankring respektive intervjufråga har. Studiens operationaliserade intervjuguide resulterade i totalt elva stycken frågor.

Frågans nummer

Teoretisk

förankring Tema Fråga till intervjuguide Syftet med frågan

1 - -

Vilken roll har du i företaget?

Hur länge har du varit anställd?

Inleda intervjun

2 Porter &

Kramer (2011) CSV

Vad betyder gemensamt värdeskapande för dig?

Hur skulle du beskriva ditt företags strategi för att uppnå detta? Leda in respondenten på ämnet, ta reda på respondentens upplevelse av företagets CSV-strategi 3 Porter & Kramer (2011), Wieland (2017), Crane et al. (2014), CSV, kritik mot CSV

Vilka effekter har eran strategi för gemensamt värdeskapande?

Ta reda på respondentens upplevelse av företagets CSV-strategi, eventuellt kritiska eller positiva syn

Kettner (2017), Aakhus & Bzdak (2012)

på den och hur denna påverkar respondenten

4 Koo et al.

(2019) Personligt värde

På vilket sätt tilldelas du personligt värde genom företagets CSV-strategi?

Ta reda på om

respondenten upplever att CSV-strategin genererar personligt värde 5 Norrblom et al. (2000), Aragón-Correa et al. (2013) Inkludering av medarbetare På vilket sätt inkluderar företaget medarbetare för att skapa gemensamt värde? Få en inblick i respondentens delaktighet inom CSV-strategin 6 Aragón-Correa et al. (2013), Ammenberg (2012) Inkludering av medarbetare, kommunikation

Hur ser den interna kommunikationen angående företagets strategier för gemensamt värdeskapande ut? Få en inblick i respondentens delaktighet inom CSV-strategin 7 Bruzelius & Skärvad (2004) Inkludering av medarbetare, delaktighet och inflytande

Har medarbetarna någon möjlighet att delta i strategiska beslut vad gäller gemensamt värdeskapande? Ta reda på huruvida medarbetaren tillåts delaktighet i strategiska beslut inom CSV-strategin 8 Ammenberg (2012) Inkludering av medarbetare, CSI

Intresserar du dig för hur företaget arbetar med hållbarhetsfrågor?

Ta reda på hur respondenten värderar företagets CSV-strategi

9 Bode & Singh (2017)

Inkludering av medarbetare, CSI

Hur skulle du se på att delta i CSI inom ramen för CSV-strategin?

Ta del av respondentens syn på deltagande av CSI inom CSV-strategin 10 Gjølberg (2010), Whitley (1999), Strand et al. (2015), Strand & Freeman (2015) CSV i svensk kontext På vilket sätt skulle du säga att företagets strategier för gemensamt värdeskapande är anpassad efter den svenska

kontexten?

Ta del av respondentens upplevelse av kontextens betydelse

11 - -

Utöver det som berörts idag, finns det något som du vill framhäva gällande ert arbete med gemensamt värdeskapande?

Avsluta intervjun

3.5 Analysmetod

Samtliga intervjuer som genomfördes har spelats in, och därefter följaktligen transkriberats för att senare kunna koda och kategorisera datan. Eftersom kodning av öppna frågor ofta kräver ett flertal läsningar av svaren (Bryman & Bell, 2017) spelade transkriberingen en viktig roll för denna studie. Transkriberingen skedde genom att två lyssnade på inspelningen samtidigt, där ena personen skrev ner och den andra säkerställde att det som skrevs ner var en identisk representation av respondentens svar.

Dataanalysen har utförts manuellt och därav har inga program används i syfte att koda och kategorisera. Denna studie analyserar data med hjälp av tematisk analys. Tematisk analys saknar en tydlig struktur på exakt hur den bör utföras, men generellt bygger den på att teman identifieras utifrån repetitioner i samband till forskningsfrågorna (Bryman & Bell, 2017). Kodningen som har fungerat som grundmaterial för att formulera studiens teman har formulerats såväl deduktivt som induktivt. Vissa koder framställdes ur det teoretiska ramverket, medan andra koder formulerades utifrån upprepningar i relation till forskningsfrågorna. De teman som identifierats är följande: (1) Gemensamt värde och hur det skapas, (2) Brister i gemensamt värdeskapande, (3) Det personliga värdet, (4) Inkludering av medarbetarna och (5) CSI. Teman framställdes genom att associationer hittades mellan olika koder och kluster. Det beskrevs av (Bryman & Bell, 2017) som axial kodning, detta visualiseras i tabell 3 nedan. Samma tabell presenteras under Bilaga 2, men då med en kolumn som visualiserar vad som nämndes av respondenterna. Studiens data kommer presenteras i följande kapitel.

Tema Kluster Kod Benämndes exempelvis som

Gemensamt värde och hur det skapas

Gemensamt Värde

Skapa värde för samtliga intressenter

Arbeta efter värdegrunder

Bidra till samhällsutmaningar

Göra gott

Arbeta med återvinning och återlämning

Gemensamt gå ut och plocka skräp

Medarbetarnas hälsa Att främja medarbetarnas hälsa

Strategier för gemensamt värdeskapande

Separata strategier

Tidigare arbetat med separat strategi

Separata projekt

Holistisk ansats

Hållbarhetsramverk

Gemensamt värdeskapande genomsyrar hela företaget

Det svenska inflytandet

Kultur Svenska värderingar Politisk historia

Traditioner Samarbete Brister i gemensamt värdeskapande Brister i företagens gemensamma värdeskapande Utvecklingsområden

Svårt att nå ut till samtliga intressenter

Stora företag, stora omställningar

Det personliga

värdet Personlig utveckling Självförverkligande

Goda initiativ som exempelvis forskning

Medarbetarnas utveckling

Inkludering av medarbetare

Gemensamt arbete

Bidra till medarbetarnas engagemang

Hållbarhet kan enbart skapas tillsammans

Tillåta medarbetarna att bidra i processer och utveckling

Medarbetarundersökningar och workshops

Medarbetarundersökningar och deras resultat

Workshops i syfte att utveckla produkter och arbetet

Medarbetarens ansvar Medarbetarna måste hjälpa i återvinning, elförbrukning och vilja engagera sig

Intern

kommunikation

Direkt kommunikation

Möten och presentationer

Medarbetarsamtal E-mail Passiv information Intranät Informationstavlor Corporate Social Initiative Sociala initiativ Samarbeten Idrottsföreningar Välgörenhetsorganisationer Sociala initiativ

Medarbetarna uppmuntras delta i evenemang

Coronamilen

Stadium sports camp

Intresse för företagets hållbarhetsarbete

Intresse för företagets hållbarhetsarbete

Respondenter intresserade sig för företagets värderingar och hållbarhetsarbete

4. Resultat

I detta kapitel presenteras studiens insamlade data. Datan har samlats in via intervjuer över digitala mötesformer eller över telefon, med hjälp av semistrukturerade frågor. Dessutom har intervjuerna kompletterats med företagens egna hållbarhetsrapporter. Kapitlet inleds med en redogörelse för det gemensamma värdet och hur det skapas. Därefter tas brister i det gemensamma värdeskapandet upp, följt av det personliga värdets betydelse för det gemensamma värdet. Kapitlet avslutas med inkluderingen av medarbetarna samt CSI.

4.1 Gemensamt värde och hur det skapas

4.1.1 Gemensamt värde

Samtliga respondenter uppgav att det gemensamma värdeskapandet handlar om att skapa värde för såväl företaget som för alla intressenter. Vilket alltså inkluderar både medarbetare och samhället i stort. Detta kan till exempel göra sig påmint genom företagets värderingar, menade R7, som vidare beskrev hur företaget hen jobbar på är värderingsstyrt. Värderingarna genomsyrar hela företaget och därmed även medarbetarna beskrev hen. R7 uppgav att gemensamt värde är något som skapas tillsammans, respondenten menade att samarbete genererar mer värde än om någon försöker göra det ensam. Även R1 menade att det gemensamma värdeskapandet går hand i hand med företagets värderingar. Hen beskriver det på följande sätt:

“Miljöarbete sysslar vi med för att kunna vara ett företag som ska finnas kvar så måste

vi lösa det, det är liksom att göra rätt. Men att skapa gemensamt värde, det gör oss unika på något sätt. Den kultur vi har och hur djupt den sitter i företaget, den differentierar oss mer, det skapar mening på ett väldigt fint sätt faktiskt.” (R1).

Vidare ansåg R5 att gemensamt värde är en grundförutsättning för allt det verksamheten gör. R4 menade att det gemensamma värdet skapas i flera dimensioner. Företaget jobbar mot de globala hållbarhetsmålen, och i komplement till det kommer de olika samhällsutmaningarna. Det gemensamma värdeskapandet för företaget grundar sig i att utföra företagets kärnverksamhet, men också att bidra till de samhällsutmaningar som är relevanta för verksamheten, alternativt bidra till de globala hållbarhetsmålen. Även R7 uppgav att företaget arbetar med de globala hållbarhetsmålen. R2 beskrev också gemensamt värdeskapande i samband med företagets hållbarhetsarbete och hur de kan skapa ett mervärde för samtliga intressenter. Respondenten lyfte specifikt fram det företaget gör för att bidra till ett bättre samhälle. Hen fortsatte med att berätta om initiativ företaget använder inkomster för, som inte bara förbättrar deras produkt, utan förbättrar kundernas möjlighet till en tryggare och säkrare vardag.

Att göra gott är en viktig aspekt inom gemensamt värdeskapande menade samtliga respondenter. För R1 är det viktigt med cirkulära produktionsprocesser. Att återvinna, återlämna och skapa nytt tog hen upp som exempel på hur företaget gör gott för att skapa

gemensamt värde. Att främja trygghet och hälsa hos intressenterna, bland annat medarbetarna, är något som R4 beskrev att företaget arbetar med för att göra gott. R5 berättade om sociala initiativ med syftet att både göra gott för samhället samtidigt som medarbetarnas hälsa gynnas. Ett exempel som hen gav är när hela avdelningen samlas för att plocka skräp i närheten av arbetsplatsen. Respondenten ser att det gör gott både för samhället och för medarbetarnas hälsa, då de samtidigt får ett tillfälle att vara aktiva och röra på sig. R7 berättade att företaget sponsrar en rad olika stora sportevenemang, vilket kan bidra till aktivitet hos väldigt många människor, något som i sin tur gynnar samhället i stort, menade hen. Både R3 och R6 uppgav även de att företagen arbetar mycket med att skapa gemensamt värde för att främja medarbetarnas hälsa, ett syfte med detta är att minska sjukfrånvaron hos de anställda. Respondenterna lyfte upp medarbetarnas hälsa i termer om såväl fysisk och psykisk. För att främja den fysiska hälsan uppmuntrar de båda att medarbetarna lever ett aktivt liv, där de bland annat tillåts ta kortare pauser för att spela pingis på arbetsplatsen. För den psykiska hälsan benämnde de främst hur de försöker bidra med en inkluderande känsla och teambuilding. Respondent 3 betonade verkligen vikten att samtliga medarbetare känner sig som en del av gemenskapen.

4.1.2 Strategier för gemensamt värdeskapande

Hur företagen har utformat strategier för gemensamt värdeskapande varierar mellan respondenterna. Exempelvis beskrev R4 hur dennes företag tidigare arbetat efter en separat strategi riktad mot gemensamt värdeskapande. Detta är något företaget valt att flytta ifrån, och snarare baka in det i företaget holistiska hållbarhetsramverk. Respondenten tror att det är viktigt att separata strategier undviks, och att företaget tillämpar det i hela sin affärsstrategi istället. R2 fyllde på i liknande termer, där respondenten berättade hur företaget har en holistisk strategi som sträcker sig genom hela organisationen ända ut till kunden. Respondenten lyfte fram hur det involverar alltifrån ansvarsfulla investeringar, till forskning inom områden som berör företagets produkter till ansvarsfull reklam, där kostnaderna skall hållas nere och budskapet ska prioriteras. Ytterligare exempel som R2 gav på hur strategierna anpassats för att involvera hela företaget är att ingen personal innehar provisionslön längre, alla jobbar numera enhetligt för att skapa maximalt gemensamt värde.

Vidare berättade R1 och R3 om sina företag och hur de inte har någon specifik strategi för gemensamt värdeskapande.

“Jag skulle inte säga att vi har någon specifik strategi för det, utan det är något som genomsyrar hela organisationen” (R3).

Fortsättningsvis menade R1 att de kontinuerligt arbetar med samarbeten och cirkulära processer i hela verksamheten.

När R5 beskrev företagets strategi är det något som görs i flertalet dimensioner. Företaget har främst en affärsstrategi där gemensamt värdeskapande är centralt och grundpelare för resterande affärsstrategi. Utöver det utförs även flertalet separata projekt som inriktar sig på mer specifika områden inom gemensamt värdeskapande. R5 gav exempel på bland annat miljö och hälsoprojekt.

R7 berättade hur Förenta nationernas globala mål är något som bakas in och eftersträvas i företagets strategier. Jämställdhet är ett av dessa globala mål och är något som berörs specifikt av både R3 och R6.

4.1.3 Det svenska inflytandet

Huruvida företagens arbete och strategier för gemensamt värdeskapande har påverkats av svenska kulturen och traditioner splittrar respondenterna i studien. R2 beskrev hur hens företag formats traditionellt ur svenska värderingar. Hen pekade på samarbeten och åtagande företaget har som typiskt svenska. Den politiska historien i Sverige är något som absolut haft inflytande på företagets strategi och värdegrund under åren fortsatte hen. R1 fyllde på i liknande banor och menade att samarbete är något som genomsyrar svensk kultur och hen menade att vi nästan kan ses som naiva i vår tilltro på varandra. Respondenten fortsatte med att benämna att företagets arbetsmiljö påverkats av svensk kultur. Överlag menade respondenten att det svenska inflytandet varit positivt för företagets utveckling, i synnerhet kopplat till den samarbetsanda som tidigare nämnts. Vilket är faktorer respondenten anser har präglat företaget under åren. R3 och R6 berörde att svenska normer har varit inflytelserika för deras respektive företags värdegrunder.

R4, R5 och R7 var mer skeptiska till huruvida svenska kulturen och traditioner har påverkat företagens värdegrunder och ageranden. R5 benämnde snarare att svenska lagstiftningar och regelverk har större påverkan gentemot om de skulle vara verksamma i annat land. R4 beskrev i sin tur att företagets egna traditioner och branschtillhörighet hade inneburit att de fortfarande agerat efter samma värdegrund även om de varit verksamma i andra nationer. R7 hade en tolkning där hen tror att företagets värdegrunder hade sett liknande ut i andra I-länder, men att specifikt svensk kultur eller traditioner är respondenten mer osäker över.

4.2 Brister i gemensamt värdeskapande

Flertalet respondenter lyfte fram är möjligheten till ständig förbättring. R7 beskrev det som att alla företag alltid kan bli bättre. Just kopplat till området gemensamt värdeskapande betonade R4 hur det är under ständig utveckling, vilket innebär att det konstant finns något att utveckla i företagets egna angreppssätt. I sin tur menade R1 att även om företaget är i framkant i deras marknad har de fortfarande flertalet brister de kan utveckla framöver. För att förbättra de områden R1 berörde trodde hen att samarbeten spelar en viktig roll, vilket i sig bringar med sig komplikationer för större företag då det innebär stora omställningar. R5 reagerade främst att företagets storlek är något som utöver att vara positivt i vissa fall, även kan bidra med vissa svårigheter och brister. Hen valde i synnerhet att lyfta fram lokala utmaningar som ett utvecklingsområde. Lokala, mindre bolag är mer lätt- och snabbanpassliga menade respondenten, vilket också understrykdes av R1. Fortsättningsvis erbjöd R1 ett exempel på hur processer inom stora företag lätt blir kostsamma. Det handlade om ett tidigare initiativ som utfördes där gamla klädesplagg gavs bort till hemlösa, där processen av att utföra initiativet gjorde det hela mycket dyrare än det faktiska värdet på plaggen i sig. Lärdomen och