Från dåtid till nutid

- En studie om förändringar kring hållbarhetsredovisning mellan åren

1998–2019

Grupp 16, Eskilstuna Handledare: Esbjörn Segelod

William Johansson: 980527 Johan Finn Rydberg: 971110 Thom Werner: 970513

Abstract Titel

From then till now

- A study of changes in sustainability reports from 1998-2019. Level

Bachelor thesis in Business Administration Authors

William Johansson, Johan Finn Rydberg, Thom Werner Tutor

Esbjörn Segelod Date

2020-06-09 Keywords

Sustainability, Sustainability reports, Signalling theory, Stakeholder theory, Business emissions, Equality, Corruption, Donation, Business Research, GRI, CSR, CSR history, Voluntary disclosure and Legitimacy theory.

Research Questions

How have the sustainability reports changed in different GRI frameworks and how have it affected companies in different branches, depending on pages and line of business between 1998–2019?

How have the word in the categories: environment, social and economic responsibility changed in companies sustainability reports between the years 1998–2019?

Purpose

The purpose with this study is to examine how businesses sustainability reports associated with energy-, automotive- and forest and paperproduct have effected their sustainability reports from an environmental, social and economical perspecitve from year 1998–2019. Method

The method of this study is a quantitative method with a content analysis that consists of 75 sustainability reports in total where 62 of these 75 reports was used. These 62 reports are coming from 25 different companies associated to energy-, automotive and forest and paperpoduction. The study was made of sustainability reports from the year 1998 to 2019. The result of the study encoded to a scheme of code.

Conclusion

The conclusion of this study shows an increase of the sustainability reports in all three branches. The most of the words shows an increase from 1998-2019.

Sammanfattning Titel

Från dåtid till nutid

- En studie om förändringar i hållbarhetsredovisning mellan åren 1998–2019. Nivå

Kandidatuppsats Författare

William Johansson, Johan Finn Rydberg, Thom Werner Handledare

Esbjörn Segelod Datum

2020-06-09 Nyckelord

Sustainability, Sustainability reports, Signalling theory, Stakeholder theory, Business emissions, Equality, Corruption, Donation, Business Research, GRI, CSR, CSR history, Voluntary disclosure och Legitimacy theory.

Frågeställningar

Hur har företags hållbarhetsredovisning påverkats av förändringen i GRI:s ramverk, mätt i antal sidor samt branschtillhörighet mellan åren 1998-2019?

Hur har begrepp inom miljö, socialt och ekonomiskt ansvar förändrats i företags hållbarhetsredovisningar mellan åren 1998–2019?

Syfte

Syftet med studien är att undersöka hur svenska företag i branscherna fordon, energi samt skog- och pappersproduktion har påverkat sin hållbarhetsredovisning utifrån miljö, socialt och ekonomiskt perspektiv, mellan åren 1998–2019.

Metod

Studiens tillvägagångssätt är kvantitativ metod med innehållsanalys som var tänkt att bestå av totalt 75 stycken hållbarhetsrapporter men endast 62 stycken kunde användas. Dessa 62 rapporter kommer från 25 olika företag som tillhör energi, skogs- och pappersproduktion och bilbranschen. Studien använde sig av hållbarhetsredovisningar från 1998–2019. Resultatet kodades därefter i ett kodningsschema.

Slutsats

Den slutsats som kan uppsatsen visar är att en ökning av antal hållbarhetsrapporter har ökat i alla tre branscher. Även de flesta orden påvisar en ökning under 1998–2019.

Innehållsförteckning

1. Inledning ...1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 2 1.3 Syfte ... 4 1.4 Frågeställningar ... 4 2. Teoretisk referensram ...4 2.1 Legitimitetsteori ... 4 2.2 Intressentteori... 6 2.3 Signalteori... 7 2.4 CSR ... 7 2.5 GRI... 9 2.6 Hållbarhetsredovisning... 10 2.7 FAR ... 112.8 Koldioxid och kväveoxid... 11

2.9 Jämställdhet ... 12

2.10 Korruption ... 13

2.11 Donation ... 14

2.12 Forskning ... 14

2.13 Motivering till referensram ... 15

3. Metod ...16

3.1 Val av ämne och förstudie ... 16

3.2 Ansats ... 16

3.3 Litteraturanalys... 17

3.4 Innehållsanalys ... 17

3.5 Begrepp operationalisering ... 18

3.6 Urval och population ... 19

3.7 Datainsamlingsmetod ... 21 3.8 Metodkritik ... 22 4. Resultat ...24 4.2 Antal sidor ... 28 4.3 Begrepp ... 29 5. Analys ...32

6. Slutsats ...39

6.1 Förslag till vidare forskning ... 41

6.2 Empiriskt bidrag ... 42

1

1. Inledning

1.1 Bakgrund

Hållbar utveckling blev ett välkänt begrepp i mitten av 1980-talet genom insatsen i Brundtlandkommissionen som tillsattes av FN. I Brundtlandkommissionen definierades hållbar utveckling som följande enligt en artikel från Framtidsstigen (2017): “En hållbar utveckling är en utveckling som tillfredsställer dagens behov utan att äventyra kommande generationers möjligheter att tillfredsställa sina behov” (Framtidsstigen, 2017).

Ur ett historiskt perspektiv har integrationen av hållbarhetsredovisningen sina grunder i sent 1990-tal. Hållbarhetsredovisning är menat att täcka de övergripande samhällsmålen: miljö-, etik- och de sociala målen. Till en början redovisades hållbarhetsrapporter som ett

komplement till den vanliga redovisningen. Grunden för vad ett företag väljer att redovisa i hållbarhetsrapporten är baserat på policys som överensstämmer med intressenternas intresse samt omgivningens förväntningar (Sabel & Sundli, 2004).

Sedan årsskiftet mellan 2017 och 2018 är stora och medelstora svenska företag skyldiga att hållbarhetsredovisa enligt svensk lagstiftning. Kravet kommer från ett EU-direktiv där det finns tre olika kriterier (Effort, 2018). Enligt 6 kap 10§ i årsredovisningslagen ska det upprättas en hållbarhetsrapport om företaget uppfyller mer än ett av följande kriterier. Det första villkoret är att medelantalet anställda i verksamheten uppgått till 250 personer. Det andra villkoret är att verksamhetens balansomslutning uppgått till mer än 175 miljoner kronor. Det sista villkoret är att verksamhetens nettoomsättning uppgått till mer än 350 miljoner kronor (Riksdagen, 2019).

I dagens samhälle förväntas verksamheterna ta ett samhällsansvar gällande miljö, sociala och ekonomiska frågor. För att företagen ska visa att de tar detta samhällsansvar är det viktigt att formulera en hållbarhetsrapport. En hållbarhetsrapport visar hur företagen tar sitt ansvar med hänsyn till ett hållbart samhälle och har blivit ett betydelsefullt verktyg för att skapa en tillit till intressenter och kunder (BDO, u.å.).

2 Ett sätt för företag att upprätta miljö, socialt ansvar och anti-korruption är genom CSR

(csrsweden, u.å.). CSR har sina rötter i sent 1800-tal och stärkte sitt band till samhällsansvar under den stora depressionen år 1929. Det dröjde dock till år 1953 innan den som brukas benämnas som urfadern av CSR, Howard R. Bowen skrev sin bok: Social Responsibility of

the businessman. Boken är den första som direkt anknyter till företags sociala ansvar (Neelam

& Shasta, 2017)

År 1960–1970 utmärks CSR av intressenternas inställning till att inte bara engagera sig i bolagets utdelning, utan även i mänskliga rättigheter samt arbetarnas situation. År 1980–1990 börjar företag intressera sig för ekonomiska och etiska frågor medan 2000-talet vidare

utvecklar CSR till företags ställningstagande kring ekonomiskt- och socialt ansvar, samt miljöfrågor (Neelam & Shasta, 2017).

Idag beskrivs CSR genom Triple Bottom Line (TBL), även förklarat genom 3P där det första P:et står för people -socialansvaret. Det andra P:et står för planet, vilket är ett miljöperspektiv och slutligen det sista P:et innebär profit, det ekonomiska perspektivet (Neelam & Shasta, 2017).

1.2 Problemformulering

Tidigare forskning har intresserat sig för redovisning hos företag gällande

hållbarhetsredovisning och har försökt förstå dess bakgrund och inverkan. Tschopp och Huefner har studerat evolutionen av CSR rapportering jämfört med finansiell rapportering i den vetenskapliga rapporten: Comparing the Evolution of CSR Reporting to that of Financial

Reporting. Målet med studien är att förstå CSR:s förflutna och bidra till en inblick i CSR:s

framtid inom företagsrapportering (Tschopp & Huefner, 2014).

Haji har studerat CSR:s påverkan på indonesiska företag över en tidsperiod på 2 år. I studien kom Haji fram till att CSR både i mängden redovisad information och kvalitén hade ökat under tidsperioden (Haji, 2013).

3 Intresset för hur hållbarhetsredovisning framställs i Sverige är något som Frostenson och Helin har försökt att förstå hur hållbarhetsredovisning har förändrats enligt GRI:s mått framställd i artikeln: Principer för hållbarhetsredovisning i teori och praktik: En studie av

fjärrvärmebranschen, publicerad 2009. Frostenson och Helin uppmärksammade hur företag

inom fjärrvärmebranschen upprättade hållbarhetsredovisning. Resultatet av studien visade att det var få som redovisade enlig GRI:s ramverk. Förvisso tar artikeln bara upp en bransch men synsättet till hållbarhetsredovisning och påverkan från omvärlden beskriver ett ökat intresse för hållbarhetsredovisning (Frostenson & Helin, 2009).

Hållbarhetsredovisning har sina förankringar i historiska problem och tenderar att spegla tiden vi lever i för att uppmärksamma sociala, ekonomiska och miljöfrågor inom företag. De

sociala frågorna kan exempelvis handla om frågor som jämställdhet och korruption. Det kan även handla om de ekonomiska frågor donation, forskning samt miljöfrågor som tar upp bland annat om växthusgaser och utsläpp.

Mchavi (2017) nämner att företags hållbarhet inom publika företag uppmärksammades på grund av extern press. Han påstår även att genom denna press som företagen får försöker de driva företaget på ett vis som behagar dessa olika externa faktorer. Samtidigt skriver Lindfors & Moliis (2017) att det utifrån deras resultat finns en positiv utveckling för svensk

hållbarhetsredovisning där de hållbarhetsrapporter som forskarna granskat visat en ökning i kvalité och omfattning.

Genom att kolla på tidigare års hållbarhetsrapportering hänvisar uppsatsen till att bidra till en förståelse för hur svenska företag inom energi, skogs -och fordonsbranschen ledde fram till dagens uppmärksammade sociala, ekonomiska och miljöfrågor i realtid. Att studera en 21-års period av svenska hållbarhetsredovisning bidrar uppsatsen till förekomsten av dagens bild av CSR och hållbarhetsrapportering. Uppmärksammar verkligen svenska företags

samhällsansvar gällande miljö, sociala och ekonomiska frågor, och hur har förändringen sett ut de senaste 21 åren?

4

1.3 Syfte

Syftet med studien är att undersöka hur svenska företag i branscherna fordon, energi samt skog- och pappersproduktion har påverkat sin hållbarhetsredovisning utifrån miljö, socialt och ekonomiskt perspektiv, mellan åren 1998–2019.

1.4 Frågeställningar

Hur har företags hållbarhetsredovisning förändrats mätt i antal sidor samt branschtillhörighet mellan åren 1998-2019?

Hur har begreppen koldioxid, kväveoxid, donation, jämställdhet, korruption och forskning förändrats till antalet i företags hållbarhetsrapporter mellan åren 1998–2019?

2. Teoretisk referensram

I detta kapitel presenteras den litteratur och teori som anses relevant till uppsatsens syfte och frågeställningar. Kapitlet inleds med en beskrivning av olika teorier såsom legitimitet-, intressent- och signalteori. Dessa tas upp då alla tre teorier handlar om hur företag hanterar information till och från sina intressenter. Teorierna används för att kunna se om

förändringarna av hållbarhetsredovisningar beror på företagsnytta. Därefter följer begreppen CSR, GRI, hållbarhetsredovisning och FAR. Dessa valdes fram för att få en klarare bild av vad dessa begrepp behandlar men också för att sedan kunna analysera empirin för att få en förståelse om vilka faktorer som kan ligga till grund till hållbarhetsrapporternas förändring. Därefter kommer en beskrivning av begrepp som uppsatsen undersöker. Dessa begrepp är koldioxid, kväveoxid, jämställdhet, korruption, donation och forskning.

2.1 Legitimitetsteori

Legitimitetsteorin har sin grund i principal-agentteorin och kan uppfattas som en reaktion mot den rationella synen på organisering. Legitimitet handlar om ett slags moraliskt stöd från omvärlden som innebär ett mandat att agera i samhället (Frostensson, 2015). Bebbington et. al. (2008) betonar att legitimitetsteorin till stor del handlar om företagets rykte då teorin består av ett socialt avtal mellan verksamheten och investerare som lätt kan förstöras om företaget missköter sig. Teorin framhäver legitimitet som en form av resurs som en verksamhet behöver

5 för att kunna få tillgång till andra möjligheter. Företag är därmed beroende av omgivningen och dess resurser för att kunna bedriva verksamheten (Frostensson, 2015).

Legitimitet kan uppfattas på olika sätt. Dels på en mer generell nivå utifrån ett

samhällsperspektiv, men det kan även ses som en typ av strategisk resurs som verksamheten kan få tillgång till genom att förstå sin omgivning och därmed agera på ett visst sätt. Enligt Deegan et. al. (2002) kan legitimitetsteorin ses som en form av socialt kontrakt. Han menar på att ledningen kommer att tillta vissa strategier som visar omgivningen att organisationen försöker uppfylla samhällets förväntningar (Deegan et al., 2002). Att ha en hög legitimitet är något som företag gynnas av och därmed eftersträvar de legitimitet av olika slag. Legitimitet kan ses ur ett moraliskt perspektiv, där organisationens arbete stämmer överens med

samhällets normer och värderingar. Därför ser omgivningen verksamheten som begriplig och meningsfull (Frostensson, 2015).

Legitimitet går också att koppla samman till motivation. Omgivningens strävan efter

legitimitet kan ses som ett motiv för verksamhetsledare. Dessa olika perspektiv har även sin betydelse i redovisningssammanhang. Genom att redovisa på ett visst sätt kan företag förstärka sin legitimitet, vilket eftersträvas hos verksamheterna (Frostensson, 2015).

Legitimitetsteorin och voluntary disclosure theory har länge ansetts vara oförenliga med varandra. Voluntary disclosure theory hävdar att det finns ett positivt samband mellan hållbarhetsarbete och hållbarhetsrapportering hos företag. Legitimitetsteorin ställer sig mer kritisk till påståendet att hållbarhetsarbete och företags välvilja att lämna ifrån sig

hållbarhetsrapporter. Anledningen till att legitimitetsteorin beskrivs som ett negativt samband mellan hållbarhetsarbete och rapportering är på grund av att företag försöker behålla sin legitimitet gentemot samhället genom att dölja sitt underhaltiga hållbarhetsabete med lågkvalitativa hållbarhetsrapporter (Hummel & Schlick, 2016).

Legitimitetsteorin och voluntary disclosure theory ansågs tidigare genom empiriska

undersökningar vara oförenliga. Problemet som Hummel och Schlick (2016) ställde sig till i tidigare undersökningar var valet av hållbarhetsrapporter. Istället för att kolla på kvantitet undersökte de kvaliteten hos hållbarheten kontra hållbarhetsarbete hos företag. Resultatet av Hummel och Schlicks (2016) studie visade på att legitimitetsteorin och voluntary disclosure

6 theory bestod av två sidor av samma mynt. Relationen mellan de bägge teorierna mynnar ut i ett avgörande kring vad som efterfrågas,vilket beskriv som: switch in the focus of enquiry (Hummel & Schlick, 2016).

2.2 Intressentteori

Intressent är ett mycket välkänt begrepp inom redovisning. Detta begrepp är brett och kan därför ha olika definitioner men oftast uppfattas begreppet som en person som påverkar en organisation eller påverkas av organisationen (Frostensson, 2015).

Utvecklingen av hållbarhet inom redovisning har lett till att organisationer uppmärksammar användarnas intresse av hållbarhetsinformation alltmer. Därmed används det oftare vid organisationens besluttaganden (Frostensson, 2015).

Ett förhållande mellan företag och intressent måste vara pålitligt med ett förtroende. Detta är väsentligt för att en bra moral med sina intressenter. Om en intressent investerar i ett företag och organisationen accepterar intressentens investering ska företaget hjälpa intressenten att maximera dennes nytta och i värsta fall minimera den skada som kan uppkomma (Greenwood & Van Buren III, 2010).

Reynolds, Schultz och Hekman (2006) skriver att teorin grundar sig i både instrumentella förutsägelser och normativt beteende vilket leder till att teorin kan användas i sammanhang då både vinster och etik är huvudmålet.

James (2015) skriver att företag som använder sig av hållbarhetsrelaterade program räknar med att få väsentliga fördelar av sitt hållbarhetsarbete. James nämner även att en

undersökning gjord av Ernst & Young och GreenBiz-koncernen visade på att kostnader minskas och att aktieägarnas förhoppningar var bland de faktorer som bestämde företagens hållbarhetsagenda under nästa år.

7

2.3 Signalteori

Signalteorin kan beskrivas som en form av förklaring till att en verksamhet signalerar något till dess omgivning genom att lämna ut information. I denna förklaring är det antytt att om ett företag har positiv information att lämna ut kommer de göra det då det till största sannolikhet kommer att gynna företaget. Syftet med signalteorin är att minska följden av de moraliska faror som kan bli till följd av beteendet hos utbytesparten (Frostensson, 2015).

Teorin förutsätter att framgångsrika företag ger intressenter lämpligare och mer relevant information jämfört med mindre framgångsrika företag när det kommer till att anskaffa

kapital (Abdelmuttaleb & Reyad, 2018). I detta fall kommer de framgångsrika företagen skilja sig från de mindre framgångsrika företagen genom de frivilliga upplysningar som presenteras. För att det verksamheterna signalerar ska vara av hög kvalitet måste informationen vara trovärdig. Om företag felaktigt försöker signalera att de är av hög kvalitet trots att de är av låg kvalitet, kommer verksamheten inte längre anses som trovärdig efter den avslöjats (Watson, Shrives & Marston, 2002). Angående hållbarhetsredovisning skulle en signal gällande socialt och miljömässigt ansvarstagande kunna bidra till att företagets legitimitet ökar (Frostensson, 2015).

Signalteorin kan tolkas som en version av agentteorin. Precis som i agentteorin är det också i signalteorin fokus på rationella aktörer som är ute efter att minska transaktionskostnaderna i kontraktsrelationerna som förekommer mellan parterna. Skillnaden är dock att signalerna framhålls mer i signalteorin (Frostensson, 2015).

2.4 CSR

Företagens handlingar har en väsentlig påverkan på medborgarnas liv i EU och resten av världen. Detta gäller inte bara de produkter eller tjänster som företagen erbjuder utan miljö, mänskliga rättigheter, hälsa, innovation samt utbildning har också en stor påverkan. På grund av detta räknar medborgarna i EU med att verksamheter förstår deras positiva samt negativa effekter både miljö och samhälle. Samhället förväntar sig även att företagen tar till åtgärder för att förebygga de negativa effekter som de kan orsaka. Att uppfylla detta ansvar är känt som corporate social responsibility (EU, u.å.).

8 När ett företag implementerar en CSR-strategi ska det ses som en långsiktig process.

Fördelarna som blir till följd av strategin blir märkbara över tid och det tar sin tid att upprätta nya värderingar i en verksamhet. Anställda, samarbetspartners samt kunder måste förändra sitt tankesätt kring dessa frågor. Frågorna kan röra sig om ett ekologiskt tänk, men faktorer som socialt ansvar och etiska riktlinjer är också viktiga (Motivation, 2011).

Det finns ett flertal olika förmåner med att använda sig av en CSR-strategi. Till följd av detta blir det ofta ett ökat intresse hos intressenter. Ett företag som visar ansvar har oftast lättare att locka till sig investerare. Ett miljömedvetet arbete har blivit allt viktigare med tiden och för många kunder är detta en avgörande faktor när val av leverantör ska göras. Konkurrenskraften blir därmed större med en noga övertänkt CSR-strategi (Motivation, 2011).

Svenska företag är väl representerade inom CSR och hållbarhetsrapporter. Generellt är skandinaviska länder högpresterande och är ledande enligt Dow Jones Sustainability index (DJSI) inom CSR (Strand, Freeman & Hockerts, 2014).

Sverige placerade sig på en sjätteplats på Sustainability Adjusted Global Competivines Index (GCI) utav de 121 deltagande länderna. På The Global Sutainability Competiveness Index tog Sverige en andra plats efter Danmark (Strand, Freeman & Hockerts, 2014).

Skandinaviska företag har tre gånger större chans att bli utvalda till DJSI och sexton gångerna större chans att bli utvalda i Global 100 jämfört med amerikanska företag (Strand, Freeman & Hockerts, 2014).

Anledningen till att skandinaviska företag presterar så bra i DJSI, GCI och Global 100 är på grund av intressenternas engagemang samt statens inverkan på företagen (Strand, Freeman & Hockerts, 2014).

Mikolajek-Gocejna (2016) beskriver i sin artikel att företags sociala ansvar (CSR) utvecklats från att vara chefers välgörenhetsaktiviteter till att bli en allt mer värdefull aspekt för

verksamhetsledningens relation till sina intressenter. Att visa ett engagemang till CSR har blivit vanligt för organisationer i olika typer av branscher och länder. Företag står inför en viss press där de förväntas agera på ett socialt och ansvarsfullt sätt (Mikolajek-Gocejna, 2016).

9 Trots CSR:s popularitet saknas det fortfarande en tydlig definition av begreppet. En av de mest kända CSR-definitionerna har tagits fram av World Business Council for Sustainable Development. Enligt denna definition så är CSR ett företags engagemang för ett handlingssätt som resulterar till ekonomisk utveckling och bidrar till välfärden till och anställda,

lokalsamhället samt samhället i allmänhet (Mikolajek-Gocejna, 2016).

Hållbarhet och företagsvärde är ett dilemma för företag. Det har påvisats att företag som hållbarhetsrapporterar i genomsnitt ökar sina försäljningar, avkastning på tillgångar och inkomster innan skatt. Men initiativet till att hållbarhetsrapportera kräver enorma startkapital för att ändra företagets arbetsprocesser och byta produkter. Så ifall företag verkligen ökar sitt värde är kontroversiellt. Det finns både forskning som påvisar ett samband mellan

hållbarhetsrapporter och ökad vinsterna, medan andra studier har påvisat motsatsen (Romero, Lin, Jeffers & DeGaetano, 2014).

2.5 GRI

Global Reporting Standards (GRI) har etablerat ramverk med riktlinjer för att involvera företag att bli mer medvetna kring sociala, ekonomiska och styrningsproblem. År 2000 lanserade GRI det första ramverket med riktlinjer för hållbarhetsrapportering (G1). År 2002 kom den andra generationens ramverk (G2), 2006 utvecklades tredje generationens ramverk (G3), 2013 laserades fjärdegenarationens ramverk (G4) och 2016 den senaste raden av ramverk vilket är GRI-Standard (GRI, 2020).

GRI:s riktlinjer säger att standardupplysningar ska ligga inom hållbarhetsredovisningen. Standardupplysningarna brukar delas in i två grupper, generell och specifik. Några saker som tillhör de generella upplysningarna är exempelvis företagets strategi, avgränsningar i relation till hållbarhetens påverkan, intressentrelationer, etik och integritet. Specifika

standardupplysningar handlar mer om direkt information såsom företagets utsläpp, produktsäkerhet och verksamhetens förbindelse med fackförbund (Frostensson, 2015).

10

2.6 Hållbarhetsredovisning

Den ökade pressen om det ekologiska och sociala ansvaret som företag har ledit till att den gamla årsredovisningen inte räcker till för att svara på alla intressenters frågor. Detta har lett till att företag behöver ett nytt ställe att kunna skriva ner dessa frågor till allmänheten. Hållbarhetsredovisningen har blivit det stället företag lägger ut information som dessa ekologiska och sociala svaren (Deegan, 2002).

Ett problem med hållbarhetsredovisningar är att företag vill ge ut en bättre bild av företaget än vad det är genom försköning eller att företag främst tar med de positiva delarna (Frostensson, 2015).

Genom att minska risken av irrelevant och obetydlig information i hållbarhetsrapporten förutsätts det att företag ska göra en väsentlighetsanalys. Denna ska hjälpa till att stämma av hållbarhetspåverkan i samband med organisationen och därefter hur organisationen

konstruerar deras redovisning (Frostensson, 2015).

Gray (2006) beskriver att medvetenheten och oron kring sociala och miljömässiga frågor har ökat hos företag och därmed har kraven från omgivningen på social och miljömässig

ansvarsskyldighet expanderat avsevärt. På så sätt har företag svarat med en stor ökning av frivillig rapportering om sociala och miljömässiga frågor (Gray, 2006).

Anledningen till den ökade pressen enligt Dilling (2010) är att allmänhetens förväntningar på företagens roll i samhället stiger på samma gång som tilliten för företagen minskar. Dilling menar på att detta leder till en bättre företagsstyrning, öppenhet och ansvarsskyldighet. De skriver även att pressen inte ökar endast för invånarna utan också av statliga organ eller organisationer såsom EU och FN.

11

2.7 FAR

Far (u.å.) skriver i 6 kap 12§ ÅRL att det finns olika delar som företag ständigt ska ha med i sin hållbarhetsrapport. Dessa delar innefattar miljö, personal, sociala förhållanden, hänsyn för mänskliga rättigheter samt korruption och dess motarbete. Informationen om miljö som företagen ska ta med i sina hållbarhetsrapporter är vissa upplysningar om nuvarande och förutsebara följder som företaget orsakar på miljön. Exempelvis koldioxidutsläpp och andra utsläpp tas till beaktning (FAR, u.å.).

Informationen angående personal och sociala förhållanden som företagen ska rapportera handlar om företagets insats för att göra de sociala förhållandena alltmer trygga men även företagets sysselsättning om personalrelaterade frågor. Exempel på detta är jämställdhet och företagets arbetsmiljö (FAR, u.å.).

Rapportering av mänskliga rättigheter handlar om upplysningar som har med att hejda och motverka brott mot de mänskliga rättigheterna. Företag kan använda FN:s ramverk för att få en uppdaterad bild om hur och vad de ska ta med i sin hållbarhetsrapport (FAR, u.å.).

Information om korruption och dess motarbete som är med i hållbarhetsredovisningen tar i tur med olika ingrepp som företaget använder sig för att motverka korruption. Detta kan både handla om intern och extern korruption. Även här kan företag vända sig till FN:s ramverk för att få en tydlig bild av vad som egentligen måste tas med angående korruption i

hållbarhetsredovisningen (FAR, u.å.).

2.8 Koldioxid och kväveoxid

Zulkipli, Muhammad, Tan Siok & M Yussoff (2016) skriver att det i tidigare forskning finns en stark koppling som visar att den globala temperaturen på jorden har ökat de senaste decennierna. De nämner även att ökningen är främst orsakad av utsläpp av växthusgaser där utsläpp av koldioxid anses vara den primära växthusgasen som påverkar den globala

uppvärmningen (Zulkipli, Muhammad, Tan Siok & M Yussoff, 2016).

Alla länder bidrar till ett ökat utsläpp av växthusgaser och därmed bär en socioekonomisk kostnad av global uppvärmning och att regulationer angående koldioxid har blivit en alltmer viktigare fråga (Zulkipli et. al, 2016).

12 Zulkipli et. al (2016) nämner att koldioxidutsläpp, klimatpåverkan, den globala

uppvärmningen och föroreningar är en av flera frågor som har mest press för mänskligheten både på ett globalt och nationellt plan. De skriver även att människor med hög medvetenhet är mer villiga att bete sig på ett mer miljövänligt sätt för att minska effekterna av

klimatförändringarna.

Det som dock går att konstatera är behovet av att skydda miljön som följd av

naturkatastrofer. På grund av den rådande efterfrågan på miljövänliga produkter och hållbara alternativ, kommer företag att behöva anpassa sina strategier samt öka hållbarhetsinitiativet (Romero, Lin, Jeffers & DeGaetano, 2014).

2.9 Jämställdhet

Jämställdhet har betydelsen att kvinnor och män i samhället har samma skyldigheter och rättigheter men också samma möjligheter i livet. Jämställdhet handlar dessutom om att uppmärksamma samhällets normer, värderingar, attityder och ideal som har en inverkan på livsvillkoren för både kvinnor och män. Jämställdhetsarbetet bedrivs därför ofta med två olika perspektiv. Det första perspektivet handlar om att problematisera och undersöka attityder, värderingar och normer som orsakar dagens statistik om jämställdhet. Det andra perspektivet låter oss skapa en illustration av olika situationer samt förhållanden genom att använda sig av mätbara faktorer (Jämställdhetsmyndigheten, 2019).

Att samhället har vissa normer och värderingar leder till att vissa branscher är mer

dominerade av ett visst kön. Statistiska myndigheten SCB (2020) har gjort undersökningar som visar att branschen motorfordonsmekaniker och fordonsreparatör består av 97 procent män. Även branschen maskinställare, maskinoperatör och metallarbetare består av 87 procent män. Globalportalen (u.å.) skriver att samhällets sociala normer och kulturella värderingar måste ändras för att jämställdheten i allmänhet ska öka.

I artikeln Embedding gender in sustainability reports belyser Miles (2011) efterfrågan på jämställdhetsinformation i GRI. Författaren beskriver i artikeln en framväxande drivkraft att förmedla könsinformation i GRI. Anledningen till att det är viktigt att väcka frågan kring jämställdhet i hållbarhetsrapporter är för att potentiellt främja jämställdhet genom att öppet rapportera om företagets genusresponsiva metoder och resultat (Miles, 2011)

13 Forskning har visat på att rapporteringen kring könsuppdelade uppgifter sällan upprättas av företag. Könsperspektiv är inget som intressenterna förväntas tillhöra en hållbarhetsrapport (Miles, 2011).

Mer konkret handlar könsperspektiv om att män och kvinnor inte ska diskrimineras på grund av sitt kön. Miles (2011) uppmärksammar att det är omöjligt att uppnå lika stor mängd kvinnor som män på en arbetsplats till följd av företagets storlek, sektor eller kulturella sammanhang. Miles menar på att för att uppnå jämställdhet i företag i samma bransch, är det relevant att dela data mellan företag för att belysa eventuella orättvisor inom branschen (Miles, 2011).

GRI har uppdaterat sina riktlinjer kring könsrelaterade frågor. Exempel på frågor som väcks i GRI är lika lön, mångfald och föräldraledighet för både män och kvinnor (Miles, 2011). Dock menar Miles (2011) på att det återstår att se om rekommendationerna tillämpas och följs av företagen som använder GRI som ramverk i sina hållbarhetsrapporter.

2.10 Korruption

På hemsidan Transparency (u.å.) beskriver dem att korruption handlar om privat vinst som uppkommer genom missbruk av anförtrotts makt. Dem nämner även att för att bekämpa korruption måste det tilltas transparens (Transparency, u.å.).

Genomskinlighet handlar om att belysa formella och informella regler, processer, planer men också belysa åtgärder. Genom att öka genomskinligheten hjälper det allmänheten och låter samhället behålla ställning mot korruption. Att ta reda på och ta emot information är en mänsklig rättighet som kan hjälpa och skapa ett slags skydd mot korruption. Genom detta leder det till att förtroendet ökar för beslutfattare och offentliga institutioner.

Genomskinlighet handlar inte bara om att information ska vara tillgängligt utan också vara lätt att nås för allmänheten men även upplagd på ett sätt att samhällets medborgare kan förstå informationen (Transparency, u.å.).

14 Enligt hemsidan Transparency (2019) ligger Sverige på tredje plats på minst korruption. Trots att Sverige har en bra rank avslöjas det mer korrupta företag nuförtiden. Både stora och små företag som har ansetts vara pålitliga har anklagats för korruption (Transparency, 2019). Det finns två faktorer som influerar företags sociala ansvar i företagsrapporter vilka är

korruption och kultur. Företagsrapporter gällande socialt ansvar är beroende av den nationella kulturen där den nationella kulturen spelar en betydande roll för samhällets förväntningar på företags agerande. Längdskiktsvariationer i CSR-prestanda fokuserar på att hämma

korruptionens påverkan på företag (Agyei-Mensah & Burertey, 2019).

En viktig aspekt för att förstå varför börsnoterade företag lämnar ut frivillig information kan beropå korruptionsnivåer och kulturella drag i ett land. Tidigare empirisk forskning har påvisat att korruption har negativa effekter på företags öppenhet, fördelning och

resursanvändning (Agyei-Mensah & Burertey, 2019). Korruption enligt transparency

international (u.å.) anses som missbruk för privata fördelar inom ramen för offentlig makt där missbruk innefattar olagliga och oetiska normer.

2.11 Donation

Att donera pengar i välgörenhetssyfte kan anses som ett sätt att visa att företaget inte bara fokuserar sin verksamhet på att uppnå så stor vinst som möjligt utan att de även strävar efter att skapa vinning för de som inte har direkta intressen för verksamheten. Donationer kan ses som en förbättring till samhället och visa omvärlden att välgörenhet är en viktig aspekt för verksamheten (Driva-företag, 2019).

När en organisation genomför en donation får företaget sällan något tillbaka. Då

organisationen som mottar donationen sällan berättar för omvärlden att de fått en donation får omvärlden nästan aldrig reda på att donationen har utförts. Därmed är det vanligt att företagen uppger på sin hemsida att de skänker pengar eller gåvor i välgörenhetssyfte (Driva-företag, 2019).

2.12 Forskning

Forskning är en process som innebär sökande efter ny kunskap vilket innefattar ett kritiskt förhållandesätt samt ett metodiskt, systemsatiskt undersökande av tillförlitlighet och trovärdighet i teorier (LTH, u.å.). Syftet med att forska är att utöka kunskapen om den

15 biologiska, fysiska och sociala världen utöver det som redan upptäckts. Forskning skiljer sig jämfört med andra metoder när det kommer till att hitta ny kunskap då forskning tillämpar en systematisk process vilket benämns som den vetenskapliga metoden (Forskningpagar, 2020).

Inom den vetenskapliga forskningen undersöks den insamlade datan noggrant enligt ett systematiskt tillvägagångssätt. Kärnan i vetenskaplig forskning är att det finns någon typ av teori om hur datan som samlats in ska analyseras. Denna teori kan återföras till mer

principiella vetenskapsteorier och tankesystem (Forskningpagar, 2020).

2.13 Motivering till referensram

Legitimitetsteorin grundar sig i att förstå det sociala kontraktet mellan företag och dess intressenter. Teorin kopplas till uppsatsens syfte och frågeställning eftersom teorin belyser anledningar till varför företag har som initiativ att redovisa hållbarhetsrapporter, men även till användandet av de valda orden.

Intressentteorin och signalteorin valdes att belysas i referensramen eftersom teorierna har koppling till legitimitetsteorin. Intressentteorin grundar sig i förhållandet mellan företag och intressenter, vilket är relevant för att förstå förändringen av orden inom områdena ekonomi, socialt ansvar samt miljö. Med hänsyn till att uppsatsen undersöker hållbarhetsredovisningar nämns även CSR för att stärka medvetenheten kring de valda begreppens områden vilka är ekonomi, socialt ansvar samt miljö.

Hållbarhetsredovisning, GRI och FAR togs också med i referensramen för att öka förståelsen kring syftet med hållbarhetsrapporter. En överblick av riktlinjerna i GRI togs upp samt regler och förhållningssätt i vilket svenska företag måste förhålla sig efter.

Slutligen valdes begreppen koldioxid och kväveoxid, forskning, jämställdhet, korruption och donation med i referensramen eftersom det är de begrepp som undersöks i studiens empiri samt att det ökar kunskapen kring begreppens innebörd och koppling till

16

3. Metod

Nedanstående rubriker beskriver metoden för denna studie. Val av metod är lämpat till studiens två frågeställningar. Metoden beskrivs utförligt och uppsatsens reliabilitet och validitet har tagits till hänsyn löpande genom studien för att kunna göra studien trovärdig och replikerbar. Kapitlet introduceras med en inblick i valet av ämne och förstudie, därefter kommer avsnittet ansats och litteraturanalys. Sedan beskrivs innehållsanalys,

operationalisering och urval. Kapitlet avslutas med avsnitten datainsamlingsmetod och metodkritik.

3.1 Val av ämne och förstudie

Att företag ska upprätta en hållbarhetsredovisning är något som blivit allt mer aktuellt, vilket är grunden till varför intresset för denna undersökning uppkom. Omgivningen ställer krav på företagen och en väl formulerad hållbarhetsrapport stärker ett företags trovärdighet och får därmed intressenter att känna sig säkrare på vad de investerar i. För medelstora och stora företag är det idag obligatoriskt att upprätta en hållbarhetsredovisning. Global Reporting Initiative (GRI) är en organisation som skapat ett flertal ramverk med vissa riktlinjer som verksamheterna kan förhålla sig till vid upprättandet av en hållbarhetsrapport. Det som gör ämnet mer intressant är att dessa riktlinjer som GRI framkallat är helt frivilliga för

verksamheterna att följa.

Kort efter att intresset hade väckts för frivilliga upplysningar inom hållbarhetsredovisning formulerades studiens syfte. Syftet med studien var att se hur hållbarhetsredovisningar hos företag har förändrats med tiden samt hur det påverkat hållbarhetsrapporteringen. Vid litteraturundersökningen kom det fram att det fanns en stor del litteratur och forskning kring ämnet.

3.2 Ansats

I uppsatsen används en deduktiv ansats då metoden grundar sig på en kvantitativ

innehållsanalys. Enligt Bryman & Bell (2017) tillämpas deduktiv ansats för att dra generella slutsatser med hjälp av teorier, vilket i studiens fall är ord och antal sidor i

hållbarhetsrapporter inom energi-, skog- och fordonsbranschen. Hållbarhetsrapporterna granskas under tre tillfällen: äldsta, mittersta och yngsta där rapporterna hämtas i GRI eller på

17 företags hemsida (vid non-GRI). Motiveringen till val av ansats följer av uppsatsens syfte, vilket är att studera svenska medelstora och stora företag under ett intervall på 21 år och med hjälp av sökfunktionen hitta de utvalda begreppen i hållbarhetsrapporterna mellan åren 1998-2019 för att därefter dra en generell slutsats kring begreppens användning i respektive bransch.

3.3 Litteraturanalys

Fakta, data och information har inhämtats från olika böcker, artiklar, uppsatser, kurslitteratur, internetplatser och även hållbarhetsredovisningar som både har hämtats från GRI samt företagens egna hemsidor. Källorna är därmed sekundärkällor. GRI:s riktlinjer samt de medtagna teorierna har behandlats noggrant. Sökord som har använts är “sustainability”, “Sustainability reports”, “Signalling theory”, “Stakeholder theory”, “Business emissions”, “Equality”, “Corruption”, “Donation”, “Business Research”, ”GRI”, “CSR”, “CSR history”, “Voluntary disclosure” och “Legitimacy theory”. Artiklarna som har sökts fram genom dessa sökord har hämtas från databaserna ABI/Inform Global och Google Scholar.

3.4 Innehållsanalys

Innehållsanalys är en metod som innebär att en analys av dokument och texter utförs där det på ett systematiskt och replikerbart sätt samlar in data utifrån dokument och texter med hjälp av indelningsgrupper som utformats i förväg. Bryman och Bell (2017) uppger att den mest kända definitionen av innehållsanalys kommer från Berelson (1952) och är följande “Innehållsanalys är en forskningsteknik som rör en objektiv, systematisk och kvantitativ beskrivning av det konkreta eller manifesta innehållet i kommunikationen”. (s. 288) Innehållsanalysens främsta applicering rör både massmediala frågor, dokument och texter som producerats av organisationer exempelvis årsredovisningar samt artiklar i affärstidskrifter (Bryman & Bell, 2017).

Innehållsanalys har i denna undersökning valts ut i syfte att studera hur

hållbarhetsredovisningar har förändrats över tid. Utifrån studiens syfte och frågeställningar ansågs innehållsanalys som en lämplig metod att använda i undersökningen då det finns ett stort antal rapporter om tidigare forskning inom områdena hållbarhet och CSR som använt sig av denna vetenskapliga metod. Exempel på tidigare CSR- och hållbarhetsforskning som använt sig av innehållsanalys är “CSR in an emerging country: a content analysis of CSR

18 reports of listed companies”skrivenav Yongqiang (2011) och “Identifying Worldviews on Corporate Sustainability: A Content Analysis of Corporate Sustainability Reports” skriven av Landrum & Ohsowski (2018).

3.5 Begrepp operationalisering

Räknande av hur ofta olika ord förekommer är något som kan uppträda i utförandet av en innehållsanalys. Det är att bestämma analysenhet vid innehållsanalytisk forskning. Exempel på en analysenhet kan vara ord, fraser eller satser. Det är svårt att utföra denna typ av forskningsstrategi manuellt, därför brukar författare utnyttja datorstöd till denna form av forskning (Bryman & Bell, 2017).

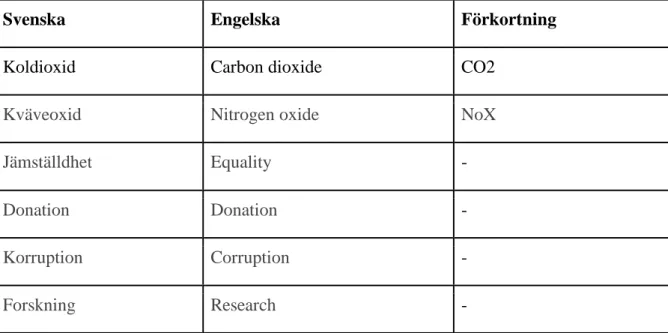

I tabell 3.1 framgår de begrepp som uppsatsen syftar till att undersöka. Det är sex stycken ord där det svenska, engelska och begreppets kemiska beteckning har tagits fram. För att få ut antalet gånger ett visst ord har använts i en hållbarhetsredovisning har uppsatsen utgått från att räkna antalet gånger den svenska, engelska samt förkortning har uppkommit. Uppsatsen har alltså summerat antalet gånger den svenska, engelska och förkortningen har angetts i hållbarhetsredovisningen för att sedan få ut ett totalvärde.

Tabell 3.1: Sammanställning av uppsatsens begrepp.

Svenska Engelska Förkortning

Koldioxid Carbon dioxide CO2

Kväveoxid Nitrogen oxide NoX

Jämställdhet Equality -

Donation Donation -

Korruption Corruption -

Forskning Research -

Ovanstående begrepp har valts fram att undersöka genom att FAR (u.å.) skriver att hållbarhetsredovisningar ska innehålla delar som innefattar miljö, personal, sociala

19 förhållanden, hänsyn för mänskliga rättigheter samt korruption och dess motarbete. Uppsatsen har även utgått från det (Neelam & Shasta, hittar ej år) nämner om 3P, där det sociala,

ekonomiska och miljömässiga perspektivet kommer in.

För att veta om de ord som behandlats i uppsatsen är relevanta har Google trends använts. Google Trends är webbsida som analyserar populariteten av olika sökningar som har skett via sökmotorn Google. Efter att ha undersökt uppsatsen alla utvalda ord i google trends visar det på att en ökning av dessa ord skett och därför kan anses som relevanta att undersöka.

3.6 Urval och population

Studien grundar sig på innehållsanalyser och därför kommer företag att väljas ut enligt ett industriellt klassifikationssystem (Standard Industrial Classification, SIC). Branscherna som studien är kopplade till är följande: energi-, skog- och papper- och fordonsbranchen.

Företagen som valts ut är stora och medelstora företag som har använt sig av hållbarhetsredovisningar i GRI:s databas.

Valet av bransch grundar sig i miljökänslighet, mängden av hållbarhetsrapporter som branschen erbjuder på GRI:s sökmotor samt att företagen är svenska. Utbudet av

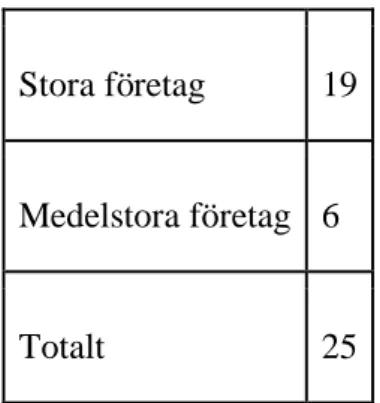

hållbarhetsrapporter inom de andra branscherna är färre och därför bortfaller de från studien. Tabell 3.2: Antal stora och medelstora företag

Stora företag 19

Medelstora företag 6

Totalt 25

Tabell 3.2 visar antalet företag som valts ut uppdelat i stora företag, medelstora företag och antalet företag totalt. För studien användes 19 stycken stora företag, 6 stycken medelstora företag och 25 stycket företag totalt.

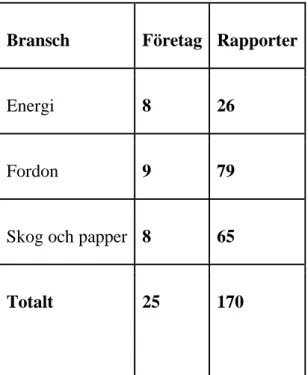

20 Tabell 3.3: Fördelning av bransch, företag och rapporter

Bransch Företag Rapporter

Energi 8 26

Fordon 9 79

Skog och papper 8 65

Totalt 25

170

Tabell 3.3 visar fördelningen av företag och rapporter för respektive bransch. För

energibranschen valdes åtta företag ut där 25 rapporter studerades. För fordonsbranschen valdes nio företag ut där 79 rapporter studerades. För skog- och pappersbranschen valdes åtta företag ut där 65 stycken rapporter studerades. Totalt studerades 25 stycken företag och 170 rapporter.

Tabell 3.4: Antal valda rapporter per bransch

Bransch Valda rapporter

(tidigaste, mittersta och senaste )

Energi 24

21 Skog och papper 24

Totalt 75

Tabell 3.4 visar antalet valda rapporter för respektive bransch. I uppsatsen studeras 24 stycken rapporter för energibranschen, 27 stycken rapporter för fordonsbranschen och 24 stycken rapporter i skog- och pappersbranschen. Det totala var 75 stycken rapporter varav 69 stycken som studerades på grund av bortfall.

För att få en förståelse för hur hållbarhetsrapportering har förändrats och för att förhindra onödiga bortfall är metoden utformad så att tre hållbarhetsrapporter (senaste, mittersta och äldsta) för respektive företag studerats. Validiteten påverkas inte då det väljs att kolla på tre hållbarhetsrapporter baserat på år och inte ett bestämt intervall för att fånga upp så många rapporter som möjligt under ett rimligt tidsspann. Dock påverkas reliabiliteten eftersom studien är bunden av antalet rapporter. Alternativet är att ha ett tidsbestämt intervall men det innebär ett stort bortfall av rapporter på grund av att företag har valt att redovisa i GRI:s databas vid olika tidpunkter. Detta gör att tidsspannet mellan rapporterna varierar. Vid företag som har ett ojämnt antal artiklar avrundas till närmaste heltal för att behålla objektivitet.

3.7 Datainsamlingsmetod

Tabell 3.5: GRI:s filtreringssystem i sökandet av hållbarhetsrapporter

Size Sector Country Region

Large, MNE Automotive, Energy och Forest and paper productions Sweden Europe Om uppsatsen ska upprepas efter år 2019 måste även år fyllas i.

Uppsatsens data samlades in genom att använda kodning. Materialet som kodades var hållbarhetsrapporter som kom från GRI:s databas. För att hitta de rapporter som används i uppsatsen kan det utifrån tabell 3.5 tydas att utbudet av hållbarhetsrapporter kan filtreras på GRI:s databas. För att få ut alla de artiklar som uppsatsen använde måste kolumnerna size, sector, country och region fyllas i.

22 Det kommer då fram 25 olika organisationer med 170 olika rapporter. Dessa

hållbarhetsrapporter är från år 1998–2019. Vilket typ av ramverk som hållbarhetsrapporterna grundas i har inte tagits hänsyn till. Därefter filtrerades rapporterna genom att den senaste, mittersta och tidigaste rapporten användes. Återstående rapporter kodades därefter enligt uppsatsen kodningsschema. Koderna bearbetades i Excel och därmed kom ett resultat som presenteras senare i uppsatsen. I många fall har företagen som redovisat i GRI:s databas gjort sin årsredovisning och hållbarhetsredovisning i samma dokument. I dessa fall har enbart sidorna i deras hållbarhetsredovisning tagits hänsyn till. En del av företagen valde dock att inte inkludera deras hållbarhetsrapport med sin årsredovisning utan lämnade bara en enskild hållbarhetsrapport.

3.8 Metodkritik

Bryman och Bell (2017) skriver att det finns ett flertal kriterier när det kommer till bedömning av forskning som har med management och företagsekonomi att göra. Tre kriterier som har en extra tyngd är reliabilitet, replikerbarhet och validitet (Bryman och Bell, 2017).

Det första kriteriet, reliabilitet innefattar huruvida uppsatsens resultat skulle förändras ifall uppsatsen skulle göras om på nytt. Om resultatet blir annorlunda har den en låg reliabilitet och likaså omvänt. Det som egentligen visas när reliabiliteten testas är ifall slumpmässiga eller temporära villkor samt förutsättningar har en inverkan på uppsatsen (Bryman & Bell, 2017).

Det andra kriteriet, replikerbarhet handlar om att andra forskare ska kunna reproducera forskningen och få fram samma resultat som föregående forskare. För att andra forskare ska kunna få samma resultat måste forskarna som utför reproduktionen ha en tydlig bild på hur den tidigare forskningens tillvägagångssätt har varit (Bryman & Bell, 2017).

Det sista kriteriet är validitet och uppkommer främst vid kvantitativ forskning. Validitet består av en uppskattning om i vilken grad undersökningens slutsatser hänger ihop (Bryman & Bell, 2017).

23 För att minska risken att uppsatsen inte ska uppnå en hög reliabilitet, validitet samt en hög replikerbarhet har källor av olika slag granskats noga. Endast källor från en säker

utgångspunkt har använts för att uppsatsens reliabilitets inte ska riskeras att bli låg. Enbart artiklar som har kontrollerats och varit “peer reviewed” har använts. Dessa har hämtats från olika databaser där främst ABI/Inform Global och Google Scholar använts vilket anses som pålitliga databaser. Genom att hämta uppsatser, artiklar och andra källor från kända utgivare medför det att den hämtade informationen stärker tillförlitligheten.

Majoriteten av empirin i uppsatsen är hämtad från GRI:s hemsida vilket är en välkänd organisation. Detta leder till att majoriteten av studiens empiri kommer från en och samma hemsida vilket minskar risken för feltolkningar och andra fel. Resten av empirin är hämtad på företagens egen hemsida. Alla hållbarhetsrapporter som valts ut till studien är rapporter som finns med i GRI:s databas.

Genom att ta en neutral ställning genom skrivandet av uppsatsen och att redogöra detaljerat uppsatsens tillvägagångssätt blir studien mer replikerbar för andra forskare som vill upprepa resultatet.

24

4. Resultat

I detta kapitel presenteras resultatet av studien där ett antal tabeller och diagram upprättats med hänsyn till uppsatsens syfte och frågeställningar. Avsnittet inleds med ett linjediagram som beskriver ökningen av antalet rapporter i alla de utvalda branscherna. Därefter visas tre stycken cirkeldiagram och ett stapeldiagram som beskriver andelen rapporter per bransch. Kapitlet avslutas med sex stycken stapeldiagram som illustrerar antalet gånger som de utvalda orden använts i rapporterna för respektive bransch.

4.1 Antal rapporter

Bild 4.1: linjediagrammet beskriver totala antal rapporter mellan 1998-1999 för alla branscher

Bild 4:1 visar att antal rapporter har ökat i reella tal, bortsett från branschtillhörighet. Det som avviker i linjediagrammet för antal rapporter mellan 1998–2019 är åren 2001-2004 där inga rapporter i någon bransch lanserades. Det går också att se i diagrammet att antalet rapporter ökade väsentligt mellan åren 2009-2010, en ökning på fem rapporter. Därefter sjunker antalet rapporter från 12-14 till tre, för att följas upp med ett det högsta uppmätta värdet på åtta rapporter för 2015 och 2018, slutligen landar på tre rapporter för 2019.

25 Bild 4.2: cirkeldiagram över antalet rapporter för respektive bransch i stora företag

Bland de stora företagen fördelades rapporter i respektive branscher som följer av totalt 47 rapporter bestod 28 procent av energibranschen, 42 procent fordonsbranschen och slutligen 30 procent av skog och pappersbranschen.

Bild 4.3: cirkeldiagram över antalet rapporter för respektive bransch i medelstora företag

Av totalt 15 rapporter fördelades andelarna för respektive bransch enligt följande: 27 procent av rapporterna bestod av energibranschen, 33 procent i fordonsbranschen och störst andelar av medelstora företag har skog och pappersbranschen med 40 procent.

26 Bild 4.4: cirkeldiagram över totala antalet rapporter för respektive bransch

Bild 4.4 visar totalt sett över alla branscher, det vill säga den totala summan av både stora och medelstora företag. Det sammanlagda värdet är 62 rapporter, där 39 procent tillhör

energibranschen, 29 procent fordonsbranschen och 32 procent på skogsbranschen i totala andelar.

27 Bild 4.5: stapeldiagram över antal rapporter för respektive bransch, fördelat på år

Av bild 4.5 går det att se att en ökning av antal rapporter sker efter 2010. Det går att utläsa av diagrammet att skog och pappersindustrin ökar sina rapporter från en till tre rapporter under 2010 samt att fordonsbranschen ökar en enhet i diagrammet. Energibranschen gör sitt inträde i studien 2010 och får en avstickande ökning 2015 och därefter ligger stabil under 2016–2018 på tre rapporter. Skog och pappersbranschen är den bransch som hade flest rapporter under 2010–2012 men det går även att utläsa av stapeldiagrammet att denna bransch presterade sämst av de branscherna under 2013–2018 med ett högsta värde på två rapporter.

Fordonsbranschen redovisade flest rapporter under 2013 och går ner till två rapporter under 2014. Under 2015 höjs det till tre rapporter. Under 2017 och 2018 låg fordonsbranschen på stabila tre rapporter till skillnad från 2016 när den låg på en rapport.

28

4.2 Antal sidor

Bild 4.6: Stapeldiagram över antalet sidor i utvalda hållbarhetsrapporter

Bild 4.6 visar ett stapeldiagram med en årlig förändring över medelvärdet på antalet sidor i de 75 hållbarhetsrapporter som valts ut. Y-axeln representerar antalet sidor och x-axeln

representerar året. Staplarnas olika färger representerar branscherna. Utifrån tabellen går det att se att antalet sidor i hållbarhetsrapporter som tillhör energibranschen översiktligt haft en regelbunden årlig ökning från år 2010 till år 2019 med undantag för år 2015 och år 2016. För skog- och pappersbranschen har det skett en årlig ökning mellan åren 2006–2015 där det sedan minskar igen efter år 2015. Hos energibranschen finns en ökning fram till 2010 där antalet sidor var 50 som högst. Därefter minskar antalet sidor i hållbarhetsrapporterna i energibranschen.

29

4.3 Begrepp

Bild 4.7: Stapeldiagram för antal rapporteringar av begreppet kväveoxid

Bild 4.8: Stapeldiagram för antal rapporteringar av begreppet koldioxid

Bild 4:7 visar ett stapeldiagram för medelvärdet av antal rapporteringar av begreppet kväveoxid. Y-axeln representerar antalet rapporteringar och x-axeln representerar året. Utifrån stapeldiagrammet går det att tyda att skog- och pappersbranschen är den bransch som företagen rapporterat begreppet kväveoxid flest gånger i sina hållbarhetsrapporter. I

fordonsbranschen finns det en regelbunden ökning av rapportering av begreppet från år 2000 till år 2009.

Bild 4:8 visar ett stapeldiagram för medelvärdet av antal rapporteringar av begreppet koldioxid där y-axeln visar antalet rapporteringar och x-axeln visar året. I skog- och pappersbranschen syns en tydlig översiktlig ökning av begreppet koldioxid i

hållbarhetsrapporterna där år 2019 var det år som det skett flest rapporteringar av begreppet för denna bransch. Skog- och pappersbranschen är även den bransch som det skett flest antal rapporteringar av begreppet. Energibranschen har en regelbunden ökning av begreppet från år 2010 där år 2019 var det år som det skett flest rapporteringar av begreppet för denna bransch. Företagen i fordonsbranschen har sin högsta rapportering vid år 2010.

30 Bild 4.9: Antalet gånger ordet jämställdhet har förekommit i en hållbarhetsrapport från 1998–2019

Bild 4.10: Antalet gånger ordet Donation har förekommit i en hållbarhetsrapport från 1998–2019

Stapeldiagrammet 4.9 visar en ökning av ordet jämställdhet i alla branscher, där

fordonsbranschen sticker ut mest av de tre branscherna. Diagrammet visar även att det inte är förens år 2005 som ordet används årligen i någon bransch fram till år 2019, men det är inte förens år 2010 som ordet används mer en bransch. Det går även att se att ordet har kommit till användning i alla tre branscher från år 2015 till år 2018. Ordet jämställdhet användes första gången år 2012 i energibranschen. Efter år 2012 användes jämställdhet varje år bortsett från 2014.

Stapeldiagrammet 4.10 visar tydligt att ordet donation används sällan i hållbarhetsrapporter. Donation användes inte före år 2010 för första gången där den nämns endast en gång. Inom energibranschen används ordet betydligt mer i slutet av årsintervallet till skillnad från fordonsbranschen som är lite mer utspridd. Något som diagrammet visar är att

skogsbranschen endast använde ordet donation två gånger under intervallet och det var under samma år 2011.

31 Bild 4.11: Antalet gånger ordet Korruption har förekommit i en hållbarhetsrapport från 1998–2019

Bild 4.12: Antalet gånger ordet forskning har förekommit i en hållbarhetsrapport från 1998–2019

Stapeldiagram 4.11 visar att ordet korruption börjar användas år 2005 i skog- och pappersbranschen. Från och med år 2005 till år 2011 är det bara fordon samt skog- och pappersbranchen som använder ordet korruption i sina hållbarhetsrapporter. Efter år 2011 använder dock energibranschen ordet varje år efter 2011 och framåt bortsett från år 2014. Bortsett från fordonsbranschen 2010 visar diagrammet en tydlig ökning från år 2005 till år 2019 i alla tre branscher.

Stapeldiagram 4.12 visar att ordet forskning användes mer flitigt år 2005 och framåt. Efter år 2005 är ordet forskning ganska utspritt mellan åren. Ordet är även utspritt mellan branscherna bortsett från energibranschen. Energibranschen använder inte ordet förens i slutet av

intervallet. Diagrammet har även några staplar som sticker ut och som är väldigt höga jämfört med de resterande. De staplar som är högst är tillhör dock fordon och skog och

pappersbranschen. Diagrammet visar även att dessa två branscher har betydligt fler höga staplar än vad energibranschen har.

32

5. Analys

Det kan finnas många orsaker till att antalet hållbarhetsrapporter har ökat sedan 1998 i branscherna energi, fordon samt skog och papper. Det studien inte tar hänsyn till är politiska sanktioner vilket kan vara en viktig anledning till att mängden hållbarhetsrapporter har ökat under de senaste 21 åren.

Det ökade intresset för att redovisa hållbarhetsrapporter i GRI kan ligga i omgivningens förväntningar, det vill säga ökat tryck från media, aktieägare och konsumenter. Det som Deegan et. Al. (2002) hänvisar till inom legitimitetsteorin för det sociala kontraktet.

Det kan det vara gynnsamt för företag att redovisa mer information än nödvändigt för att öka sitt intresse hos investerarna. Ett uppsving av hållbarhetsrapporter från 2010 kan bero på kravet från intressenterna. Romero et. al. (2014) menar att eventuellt nya investerare ökar chansen till ett ökat kapital.

Att intresset för hållbarhetsrapporter har ökat mellan under åren 1998-2019 kan också beror på att företagen i uppsatsen vill ökat sitt förtroende för intressenterna. Ett sätt för företagen att öka sitt förtroende är enligt Motivation (2011) genom att i sina hållbarhetsrapporter redovisa ekonomiska, sociala -och miljömedvetenhet, för att stärka sitt förtroende för allmänheten.

Strand, Freeman & Hockerts, (2014) hänvisar till i sin artikel, att både svenska intressenter och staten engagerade i hållbarhetsfrågor. Vilket kan vara en anledning till att

hållbarhetsrapporterna har ökat sedan 2010.

Hur olika branscher valt att redovisa olika stor mängd av hållbarhetsrapporter under 21 års intervallet innebär inte att de branscherna förhåller sig oansvarigt kring miljö, social -och ekonomiska frågor. Fler hållbarhetsrapporter behöver inte innebära att företagen i empirin bryr sig mer eller mindre om miljön, utan precis som Hummel och Schlick (2016) påvisar finns det ingen korrelation mellan kvantiteten hållbarhetsrapporter ett företag väljer att redovisa och dess påverkan på miljön.

33 Legitimitetsteorin och voluntary disclosure theory är olika sidor av samma mynt och precis som ett företag som väljer att redovisa fler antal hållbarhetsrapporter kan ett annat företag istället ha valt att fokusera på en mer djupgående hållbarhetsrapport var tredje eller var femte år (Hummel & Schlick, 2016). Vilket framgår i uppsatsens empiri insamling, där företag förhåller sig till antalet redovisade rapporter olika från år till år. Men intresset för att lämna ut hållbarhetsrapporter har på ett genomsnitt ökat under åren 1998–2019.

Resultatet av studiens empiri framhäver att antalet sidor i hållbarhetsredovisningarna ökat över åren för respektive bransch. Detta kan bero på ett flertal olika faktorer. Som Gray (2006) beskriver har oron kring sociala och miljömässiga frågor ökat och företagen har svarat på detta genom en ökning av rapportering av dessa frågor. Detta kan vara en anledning till den tydliga ökningen av antalet sidor i företags hållbarhetsrapporter.

Det går även att se en koppling till legitimitetsteorin där intressenter ställer högre krav på företagen. Dessa krav utformar sig dels i att företag ska uppfattas som begripliga och meningsfulla genom att upprätta en bra och informativ hållbarhetsrapport. Därmed kan ökningen av antalet sidor i hållbarhetsrapporter bero på att det ökade trycket från

intressenterna bidragit till att verksamheter lägger ett större fokus på hållbarhetsredovisning och upprättar en större hållbarhetsrapport jämfört med tidigare år för att matcha dessa krav. Som Deegan et al. (2002) hävdar, kan legitimitetsteorin ses som ett socialt kontrakt mellan företag och intressenter vilket innebär att företagen kommer att tillta vissa strategier för att uppfylla förväntningarna från omgivningen. Att upprätta en hållbarhetsrapport med ett större antal sidor skulle kunna ses som ett exempel på en sådan strategi som ett företag utför att bibehålla eller öka sin legitimitet.

En annan faktor som kan ligga bakom ökningen av antalet sidor i hållbarhetsrapporter är riktlinjerna i GRI:s ramverk. Enligt GRI (u.å.) släpper organisationen regelbundet nya ramverk där riktlinjerna som företagen kan förhålla sig till uppdateras. De påstår även att riktlinjerna har ändrats och förbättrats vid lanseringen av de uppdaterade ramverken. I och med att riktlinjerna i de nya ramverken blir mer och mer omfattande skulle det därmed kunna ses som en anledning till att verksamheternas hållbarhetsrapporter ökar i antalet sidor. Något att ha i åtanke är dock att det är frivilligt för företagen om de vill förhålla sig till dessa riktlinjer eller inte.

34 Utifrån studiens resultat går det att se en ökning över tid i användandet av ett flertal av de utvalda begreppen i företags hållbarhetsredovisningar. För exempelvis begreppet koldioxid syns en tydlig ökning i de tre valda branscherna. Detta kan förknippas med signalteorin

signalteorin omfattar enligt Frostensson (2015) att företag signalerar något till dess omgivning genom att lämna ut information.. Att företag ökar sin rapportering av koldioxid och sina utsläpp generellt kan därför ses som signaler till intressenter och samhället i syfte att minska följden av eventuella moraliska konflikter. Detta gör även företaget mer legitimt vilket gör att det sociala kontraktet mellan företag och intressenter som Deegan (2002) beskriver förbättras. Därmed innebär det att legitimitetsteorin också kan kopplas för att förklara detta agerande.

Det andra begreppet som togs med i studien från kategorin utsläpp är kväveoxid. Resultatet för detta begrepp visar ingen årlig ökning i användandet till skillnad från koldioxid. Det framgår dock att begreppet koldioxid har förekommit i mycket större utsträckning i

hållbarhetsrapporterna jämfört med kväveoxid. Utsläppet av kväveoxid skulle därför kunna vara något som intressenter och företag anser som mindre viktigt och att det därför redovisas mindre av detta begrepp i hållbarhetsrapporterna. Som Frostensson (2015) beskriver skulle det även kunna bero på att företag väljer att undanhålla information av exempelvis utsläpp av kväveoxid.

Som resultatet visade i figur 4.8. har en ökning av ordet jämställdhet skett. Detta kan bero på flera olika faktorer men en faktor kan vara det som Deegan (2002) tar upp angående

legitimitetsteorin. Deegan menar på att företagsledningen kommer att tillta vissa strategier som visar omgivningen att organisationen försöker uppfylla samhällets förväntningar. Enligt FAR (u.å.) berörs riktlinjer för sociala förhållanden, hänsyn för mänskliga rättigheter, löner och diskriminering på arbetsplatsen. Jämställdhetsarbetet speglar troligen samhällets

förväntningar på företagen och är sannolikt en av anledningarna varför företag använder ordet jämställdhet alltmer i sina hållbarhetsrapporter.

Ett välkänt begrepp inom hållbarhet är Corporate Social Responsibility. Detta begrepp berör bland annat det ekologiska och sociala men även etiska riktlinjer. Genom att lägga ner mer tid i sina hållbarhetsrapporter kan det anses som att företag tar begreppet CSR mer seriöst som företag vilket intressenterna uppskattar.

35 Varför diagrammet om jämställdhet visar att fordonsbranschen använder ordet mer än de andra branscherna kan bero på flera anledningar men en anledning kan vara att

fordonsbranschen anses vara mer dominerade av män och därmed genom att lägga ner mer tid på jämställdhet i sina rapporter kan det uppfattas som att företag i fordonsbranschen försöker bryta eller förändra denna bild i samhället. Vilket hemsidan Globalportalen (u.å.) tar upp då de menar att normer av sociala och kulturella slag måste ändras i samhället för att

jämställdheten i allmänhet ska öka.

Däremot menar Miles (2011) att forskning har visat på att rapportering angående

könsuppdelade uppgifter sällan upprättas av företag då själva könsperspektivet inte är något som intressenterna förväntar sig ska tillhöra en hållbarhetsrapport. Vilket kan leda till att företag väljer att fokusera på andra saker i deras hållbarhetsrapport. Men eftersom det har blivit allt mer viktigt med jämställdhet kan det leda till att företag i alla branscher har börjat använda ordet mer i sina hållbarhetsrapporter vilket förklarar varför diagrammet visar en ökning.

Det kan även vara så att fordonsbranschen använder ordet mer på grund av det Frostensson (2015) tog upp angående signalteorin. Han menar att ifall ett företag har någon positiv information att lämna ut kommer de göra det eftersom det med hög sannolik har en positiv påverkan på företaget. Detta leder till att eftersom fordonsbranschen använder ordet mer än de resterande branscherna kan det vara så att de kanske jobbar mer med jämställdhetsfrågor just i fordonsbranschen.

Resultatet i figur 4.9. angående ordet donation visar ingen direkt ökning med tiden då det endast använts ett fåtal gånger varje år. Anledningen till detta kan dels bero på riktlinjer och lagar. Det kan även bero på att det ekologiska och ekonomiska ansvaret inte har mycket med begreppet donation att göra. Vilket gör att företag troligen lägger ner mer tid på de andra delar av hållbarhetsrapporten för att visa sina intressenter att företagen uppfyller eller försöker uppfylla deras förväntningar som intressenterna kan ha mot företaget.