B

B

B

BUDGETLÖS STYRNING

UDGETLÖS STYRNING

UDGETLÖS STYRNING

UDGETLÖS STYRNING

–

––

– INOM HANDELSBANKEN OCH AHLSELL

INOM HANDELSBANKEN OCH AHLSELL

INOM HANDELSBANKEN OCH AHLSELL

INOM HANDELSBANKEN OCH AHLSELL

Handledare: Ulla Pettersson Författare: Sofi Gustafsson Therese Johansson 2009-05-29

Akademin för hållbar samhälls- och teknikutveckling Magisteruppsats i ekonomistyrning EFO019

FÖRORD

Vi vill tacka Lena Nilsson på Handelsbanken, Peter Järnberg på Ahlsell och Roger Strömma, auktoriserad revisor, för deras värdefulla medverkan som möjliggjorde denna Magisteruppsats.

Vi vill även rikta ett tack till vår handledare Ulla Pettersson för värdefulla åsikter och kommentarer under arbetets gång. Avslutningsvis vill vi tacka våra opponenter och övriga personer som bidragit med givande kritik som varit till hjälp vid utformandet av Magisteruppsatsen.

Västerås 2009-05-29

SAMMANFATTNING

Datum: 2009-05-29

Nivå: Magisteruppsats i ekonomistyrning, 15 högskolepoäng

Författare: Sofi Gustafsson Therese Johansson

sgn05004@student.mdh.se tjn05002@student.mdh.se

Handledare: Ulla Pettersson

Titel: Budgetlös styrning – inom Handelsbanken och Ahlsell

Problem: Styrning med budget har kritiserats, exempel på kritiken är att den uppdateras alldeles för sällan, det är en tidskrävande arbetsprocess och den baseras på antaganden och gissningar. Ett resultat av kritiken är att ett fåtal företag har valt att överge budgeten för den budgetlösa styrningen. Litteraturen beskriver enbart de budgetlösa styrmodellerna teoretiskt och det kan vara svårt att förstå hur de tillämpas i verkligheten.

Syfte: Vår undersökning syftar till att bidra till en djupare förståelse för hur den budgetlösa styrningen tillämpas i praktiken genom att undersöka hur Handelsbanken och Ahlsells budgetlösa styrning tillämpas, för att se kopplingen mellan teori och deras egna system, samt att undersöka budgetlös styrning i förhållande till styrning med budget.

Metod: I denna Magisteruppsats har vi använt oss av litteratur om budget och budgetlös styrning, för att skapa referensramen. Vi har även använt intervjuer som metod för att samla in material till empirin. Dessa avsnitt är sedan sammankopplade vilket resulterade i vår analys och våra slutsatser.

Slutsats: I vår undersökning har vi kommit fram till att Handelsbanken använder sig av den modell Wallander grundade, Handelsbanksmodellen och de använder sig också av benchmarking. Ahlsells budgetlösa styrning är främst nyckeltal. Det finns ett fåtal likheter mellan budgetlös styrning och budget, men det finns fler skillnader. Dessa skillnader grundar sig på att många beslut fattas på lokal nivå och att den budgetlösa styrningen kan justeras och därför blir planen aldrig föråldrad.

Det är viktigt att ha en målsättning att styra emot oavsett vilken styrform företaget använder. Det beror även på vilken verksamhet företaget har, om det bästa alternativet är budgetlös styrning eller styrning med budget. Det är anmärkningsvärt att det är få företag som tillämpar budgetlös styrning med tanke på dess fördelar. Den budgetlösa styrningen lämpar sig inte till alla typer av verksamheter, men för många företag är det ett bra alternativ till budgeten.

ABSTRACT

Date: 2009-05-29

Level: Master thesis in Management Accounting, 15 credits

Authors: Sofi Gustafsson Therese Johansson

sgn05004@student.mdh.se tjn05002@student.mdh.se

Tutor: Ulla Pettersson

Title: Beyond budgeting – in Handelsbanken and Ahlsell

Problem: Budgeting has been criticized and examples of that criticism is that it’s updated to rarely, it’s a time consuming process and it’s based on assumptions and guesses. One result of that criticism is that a few companies have abandoned the budget and replaced it with beyond budgeting. The literature only describes the beyond budgeting models theoretical and it can be difficult to understand how they are applied in real life.

Purpose: The purpose of this study is to contribute to a deeper understanding of how the beyond budgeting model is applied in real life by researching how Handelsbanken and Ahlsell apply their beyond budgeting model, in order to see the connection between theory and their own models and investigate beyond budgeting in relation to budgeting.

Method: In this Master thesis we have used literature about beyond budgeting and budgeting to create a frame of reference. We have also used interviews as a method to collect material to the empirical section. These sections are connected which resulted in our analysis and our conclusions.

Conclusion: In this study we found that Handelsbanken is using the model that Wallander

founded, Handelsbanksmodellen and they are also using benchmarking. Ahlsell are using key performance indicator.

There are a few similarities between beyond budgeting and budgeting, but there are more differences. These differences are based on the fact that many decisions are made locally and that the beyond budgeting model can be adjusted and is therefore never out of date.

It’s important to have a goal regardless if the company is using beyond budgeting or budgeting. It also depends on what kind of business the company has. It’s notable that so few companies are using beyond budgeting, considering its advantages. Beyond budgeting is not suitable for all kinds of businesses, but for many companies it’s a good alternative to budgeting.

INNEHÅLLSFÖRTECKNING

1. INLEDNING ... 1 1.1 BAKGRUND ... 1 1.2 PROBLEMDISKUSSION ... 2 1.2.1 Problemformulering ... 2 1.3 SYFTE ... 2 1.4 AVGRÄNSNING ... 3 1.5 MÅLGRUPP ... 3 1.6 REFERENSSYSTEM ... 3 2. METOD ... 4 2.1 ÄMNESVAL ... 4 2.2 METODVAL ... 4 2.3 DATAINSAMLING ... 4 2.4 BEARBETNING AV MATERIAL ... 62.5 METOD- OCH KÄLLKRITIK ... 6

3. REFERENSRAM ... 8

3.1 VAD ÄR STYRNING MED BUDGET? ... 8

3.1.1 Budgeteringens syften ... 9

3.1.2 Budgetprocessen ... 9

3.1.3 Fördelar med budgetering ... 10

3.1.4 Nackdelar med budgetering ... 10

3.2 VAD ÄR BUDGETLÖS STYRNING? ... 12

3.2.1 Handelsbanksmodellen ... 13

3.2.2 Beyond budgeting ... 14

3.2.3 Benchmarking ... 15

3.2.4 Nyckeltal ... 15

3.2.6 Fördelar med budgetlös styrning inom respektive modell ... 17

3.2.7 Nackdelar med budgetlös styrning inom respektive modell ... 17

3.3 JÄMFÖRELSE MELLAN BUDGET OCH BUDGETLÖS STYRNING ... 18

4. EMPIRI ... 20

4.1 HANDELSBANKEN ... 20

4.1.1 Den budgetlösa styrningen inom Handelsbanken ... 20

4.2 AHLSELL ... 24

4.2.1 Den budgetlösa styrningen inom Ahlsell ... 24

4.3 EN REVISORS ÅSIKT OM BUDGET OCH BUDGETLÖS STYRNING ... 27

5. ANALYS ... 31

5.1 BUDGETLÖS STYRNING INOM HANDELSBANKEN OCH AHLSELL ... 31

5.2 BUDGETLÖS STYRNING I FÖRHÅLLANDE TILL STYRNING MED BUDGET 32 6. SLUTSATS ... 37

6.1 FÖRSLAG TILL VIDARE STUDIER ... 38

KÄLLFÖRTECKNING BILAGOR BILAGA 1: INTERVJUFRÅGOR TILL HANDELSBANKEN OCH AHLSELL BILAGA 2: INTERVJUFRÅGOR TILL REVISOR FIGURFÖRTECKNING Figur 1: Egenutveckling av ”the pathway to the beyond budgeting organization” ... 14

Figur 2: Jämförande modell ... 19

1. INLEDNING

Inledningsvis presenteras en historisk tillbakablick av det valda magisteruppsatsämnet. Därefter följer en problemdiskussion och problemformulering som leder fram till syftet.

1.1 BAKGRUND

När traditionella ekonomistyrningsmetoder kritiseras är det främst budget som nämns, vilket kan vara en naturlig följd eftersom metoden tillhör en av de äldsta och mest centrala inom ekonomistyrning (Lindvall, 2001, sid. 167). Ordet budget kommer ursprungligen från det latinska ordet bulga som kan översättas till lädersäck. I England stavades ordet som bowgette och ur detta kom sedan budget (Ax, Johansson & Kullvén, 2005, sid. 316). Omkring år 1870 startade en tradition där Englands finansminister tog fram finansplanen ur sin läderportfölj, även kallad budget. Allteftersom har ordet budget överförts från väskan till att avse finansplanen (Arwidi & Samuelson, 1991, sid. 10). Det första kända budget- och revisionssystemet uppstod i Kina under Ch’in-dynastin så tidigt som 221-206 f. Kr. Systemet gick ut på att budgeten karvades in i en bambustock i början av varje år och sedan vid årsskiftet karvades resultatet in i en annan bambustock, därefter erhölls budgetutfallet genom en jämförelse av stockarna (Sandin & Zhao, 1991, sid. 19).

Enligt Samuelson (1997, sid. 19-20) förekom under 1930-talet viss enkel budgetering i Sverige, men på 1950-talet fick budgetering större betydelse. Användningen spred sig under 1960-talet och har använts allmänt i börsföretagen sedan slutet av det årtiondet. Inledningsvis användes budgeten främst som underlag för att beräkna produktkalkylens omkostnadspålägg, senare utvecklades budgeten som ett led i kostnadskontrollen där ekonomifunktionen användes som ett övervakande organ. Därefter har budgeteringen blivit ett mer renodlat styrsystem med företagsledningen som huvudintressent.

En av de mest kända kritikerna av budgetering i Sverige är Jan Wallander, som under sin tid som VD i Handelsbanken avskaffade budgeteringen (Andersson, 1997, sid. 147). Detta hände i början av 1970-talet som ett resultat av att Wallander var övertygad om att budgetering enbart var slöseri med tid (Wallander, 1994, sid 16). Budgeten har debatterats vid ett flertal tillfällen där Wallander har varit den drivande kritikern (Lindvall, 2001, sid. 170).

Under 1980- och 90-talet har styrningen utvecklats i andra avseenden än formella styrsystem. Den tidigare genomgripande kortsiktiga styrningen och budgeteringen har minskats och ersatts med ett mer långsiktigt perspektiv, där styrningen utgår från företagets mål, affärsidéer och strategier (Samuelson, 1997, sid. 20-22). Enligt Johansson (1997, sid. 44) har budgetens roll förflyttats från att vara ett åtagande till att likna mer en första prognos som antingen revideras eller kompletteras med en rullande prognos.

Den budgetlösa styrning som Handelsbanken införde visade sig fungera mycket väl, trots detta möttes Wallander idéer med en allmän vrede. Det fanns en gemensam åsikt bland företagsledare, forskare och professorer att den budgetlösa styrningen skulle misslyckas samt att inga andra företag skulle anamma idén. På 1990-talet vände kritiken och allt fler började istället rikta kritiken mot styrning med budget (Wallander, 2002, sid. 8-9). En konsekvens av denna kritik är att vissa företag har valt att överge budgeten och söka andra verktyg för styrning (Andersson, 1997, sid. 150). Intresset har därmed ökat för budgetlös styrning och några exempel på företag som tillämpar detta är Ahlsell, Deutsche Bank, Unilever och IKEA (de Waal, 2005, sid. 58).

1.2 PROBLEMDISKUSSION

Styrning med budget har kritiserats och exempel på den kritiken är att den uppdateras alldeles för sällan, det är en tidskrävande arbetsprocess och den baseras på antagningar och gissningar (Hansen, Otley & Van der Stede, 2003, sid. 96). Ett resultat av kritiken är att ett fåtal företag har valt att överge budgeten för den budgetlösa styrningen. Därför tycker vi att det är intressant att studera budgetlös styrning.

En tidigare Kandidatuppsats av Dahlborg, Illikainen och Petersson (2005, sid. 3, 31) undersökte likheter och olikheter mellan Mios traditionella budget och IKEA:s budgetlösa styrning. Slutsatsen blev att det inte fanns stora skillnader mellan dem och Dahlborg, Illikainen och Petersson menade att det berodde på att IKEA inte var helt budgetlöst. De föreslår att vidare studier vore intressant att utföra på Handelsbanken och Ahlsell då dessa företag är uttalat helt budgetlösa, därför vill vi undersöka dessa företag.

Det första företaget i Sverige som övergav budgeten var Handelsbanken, medan Ahlsell relativt nyligen, 1993, bytt styrsystem. Med anledning av detta och den tidigare Kandidatuppsatsen vore det intressant att undersöka dessa företag för att se hur de tillämpar den budgetlösa styrningen i praktiken samt hur den skiljer sig från styrning med budget. Då litteraturen enbart beskriver de budgetlösa styrmodellerna teoretiskt, kan det vara svårt att förstå hur de tillämpas i verkligheten.

1.2.1 Problemformulering

• Hur tillämpas den budgetlösa styrningen inom Handelsbanken och Ahlsell? • Hur skiljer sig budgetlös styrning i förhållande till styrning med budget?

1.3 SYFTE

Vår undersökning syftar till att bidra till en djupare förståelse för hur den budgetlösa styrningen tillämpas i praktiken genom att undersöka hur Handelsbanken och Ahlsells budgetlösa styrning tillämpas, för att se kopplingen mellan teori och deras egna system, samt att undersöka budgetlös styrning i förhållande till styrning med budget.

1.4 AVGRÄNSNING

Vi har valt att avgränsa Magisteruppsatsen till att endast omfatta ett kontor från Handelsbanken och en butik från Ahlsell i Västerås.

1.5 MÅLGRUPP

Magisteruppsatsens målgrupp är i första hand Handelsbanken och Ahlsells undersökta kontor/butik, då det är av intresse för dem att se kopplingen mellan teori och deras egna budgetlösa system. I andra hand kan studenter inom företagsekonomi ha intresse av uppsatsen för att få en djupare förståelse för hur den budgetlösa styrningen fungerar i verkligheten.

1.6 REFERENSSYSTEM

Systemet som används i denna Magisteruppsats är Harvardsystemet enligt Backman (1998, kap. 10-11). Källförteckningen följer instruktionerna från APA Referencing 2008.

• Referensen inom parantes i löpande text avser alltid all text bakåt till styckets början alternativt till föregående referens och referensen avslutas alltid med punkt.

• Referens i löpande text avser all text nedanför till styckets slut alternativt till nästa referens.

2. METOD

I detta metodavsnitt beskrivs ämnes- och metodvalet. Det ingår även en beskrivning av datainsamlingen, bearbetning av material samt kritik av studiens utförande.

2.1 ÄMNESVAL

Inför valet av ämne till denna Magisteruppsats utgick vi ifrån vår promemoria från kursen Ekonomistyrning och redovisning. Den handlade om budgetering och dess för- och nackdelar (Gustafsson & Johansson, 2009). Vi tycker att det är intressant eftersom det är ett ämne som fått mycket kritik, men ändå används budget i stor utsträckning. I samband med detta började vi fundera på vilka alternativ det kan finnas till budgetering. Därför vill vi i denna Magisteruppsats studera budgetlös styrning, både i teorin och se hur det tillämpas i praktiken i olika företag. För att skapa en helhetsbild om budgetlös styrning behövs en grundläggande beskrivning av styrning med budget och därför har vi valt att även skriva om budget i referensramen.

2.2 METODVAL

En kvalitativ studie används för att skapa en djupare förståelse för ett specifikt ämne. Observationer och intervjuer är ofta lämpliga att använda vid kvalitativa studier, medan enkäter mest lämpar sig för kvantitativa studier (Björklund & Paulsson, 2003, sid. 63). Vi har valt att grunda denna undersökning på en kvalitativ studie och vi har valt att utföra intervjuer för att insamla primärdata. Den kvalitativa forskningsintervjun försöker se världen ur de intervjuades perspektiv och utreda människors erfarenheter (Kvale, 1997, sid. 9).

Det finns flera olika former för intervjuer; strukturerad, semi-strukturerad och ostrukturerad. Den strukturerade intervjun innebär att alla frågor är bestämda på förhand och tas upp i en förutbestämd ordning (Björklund & Paulsson, 2003, sid. 68). Vi har valt en form av intervju som mest liknar strukturerad intervju, eftersom vi har formulerat frågorna på förhand och bestämt i vilken ordning de ska tas upp men vi har gett utrymme för följdfrågor där behov finns.

2.3 DATAINSAMLING

För att skapa en referensram som möjliggör undersökningen av budget och budgetlös styrning har vi samlat in sekundärdata. Efterforskningen på litterärt material utfördes genom att söka på Mälardalens högskolas biblioteks katalogiserade databas; BOOK-IT, ABI/Inform, FAR KOMPLETT och Elin@mälardalen. Sökorden som användes var ”budget”, ”budgetering”, ”budgeting” och ”budgetlös styrning”. Vi begränsade sökningen till material som är från 1990 och framåt. Det material som är från 1990-talet anses fortfarande vara relevant för vår Magisteruppsats och i den utsträckning det var möjligt använde vi material från år 2005 och

framåt. De material som vi slutligen kom att använda är från BOOK-IT, ABI/Inform och FAR KOMPLETT. Ytterligare material som kommit till användning är tidigare kurslitteratur samt rekommendationer angående relevant litteratur från handledare och en lärare från tidigare kurs. Datainsamlingen skedde löpande under den inledande delen av magisteruppsatsarbetet. Att välja antalet intervjupersoner beror på undersökningens syfte. Det måste intervjuas tillräckligt många personer för att problemformuleringen och syftet ska kunna besvaras (Kvale, 1997, sid. 97). För att besvara syftet med vår undersökning anser vi det vara tillräckligt att intervjua tre personer, en person från respektive företag, Handelsbanken och Ahlsell, samt en revisor. En av anledningarna till att vi valde dessa företag var att en tidigare Kandidatuppsats av Dahlborg, Illikainen och Petersson (2005, sid. 31) föreslog att vidare studier vore intressanta att utföra på Handelsbanken och Ahlsell eftersom dessa företag är uttalat helt budgetlösa. Ytterligare en anledning till att vi valde Handelsbanken är att de var det första företaget i Sverige som avskaffade budgeten och började använda budgetlös styrning, som de har tillämpat i mer än 30 år. Vårt andra företag blev Ahlsell på grund av att de mer nyligen har börjat använda budgetlös styrning och att de har säljare i Västerås. Anledningen till att vi valde att innefatta en revisor i vår undersökning var att vi ville få en generell åsikt som inte fokuserar på något specifikt företag.

För att få kontakt med företagen besökte vi deras respektive hemsidor där kontaktuppgifter fanns. Handelsbanken har flera kontor i Västerås och vi valde att först kontakta kontoret på Köpingsvägen, vilket resulterade i en inbokad intervju med deras kontorschef Lena Nilsson. På grund av detta kontaktades inte fler kontor. Ahlsell har en butik i Västerås vilken kontaktades och vi bokade in en intervju med försäljningschef Peter Järnberg. För att få boka in en intervju med en revisor kontaktade vi Grant Thorntons studentkontakt som i sin tur hänvisade oss till Roger Strömma, auktoriserad revisor och det ledde till att en intervju bokades med honom. Vi kontaktade även andra revisionsbyråer i Västerås, men det var bara Grant Thornton som hade möjligheten att erbjuda en intervju. I samband med detta framställde vi intervjufrågorna (se bilaga 1) till företagen som baserades dels på undersökningens syfte, vi ville veta så mycket som möjligt om deras budgetlösa system och dels på vår jämförande modell (se figur 2, sid. 19). Vi framställde också intervjufrågor (se bilaga 2) till revisorn som fokuserade på syftets andra del samt vår jämförande modell. När frågorna vara klara testade vi dessa på två personer, en student och en med erfarenhet från styrning med budget, för att se hur frågorna uppfattades, därefter gjordes mindre korrigeringar.

Nästa steg var att besluta hur intervjun skulle utföras och enligt Kvale (1997, sid. 147-148) kan intervjuer registreras med hjälp av en bandspelare, videobandspelare eller löpande anteckningar. Det vanligaste förfarandet är att använda bandspelare för att registrera intervjuer. Videobandspelare uppfattar ljud men även de visuella aspekterna men resulterar i ett material som dock väldigt tidskrävande att analysera. Fortlöpande anteckningar innebär att en del av materialet kan försummas eftersom det kan vara svårt att minnas allt som sägs. I vår undersökning fann vi det mest lämpligt att använda bandspelare därför att det är bättre än att

använda fortlöpande anteckningar och att videobandspelaren känns lite överflödig och mer tidskrävande.

2.4 BEARBETNING AV MATERIAL

Till att börja med fördjupade vi oss inom budget och budgetlös styrning genom att vi delade upp det insamlade materialet mellan oss. Uppdelningen av material skedde löpande varefter vi fick tillgång till den. I samband med bearbetningen markerades relevanta stycken som sedan presenteras i referensramen. När referensramen närmade sin slutliga form utformade vi en jämförande modell (se figur 2, sid. 19) som på ett överskådligt sätt sammanställde skillnaderna mellan budget och budgetlös styrning med hjälp av några utvalda nyckelbegrepp. Begreppen är influerade av budgeteringens syften och dessa kan anses vara representativa för företagens styrning. Efter detta kände vi oss mogna att bearbeta intervjuerna som genomfördes i samband med referensramens slutskede och resulterade i vårt empiriska material. Till att börja med skrev vi ut de inspelade intervjuerna i full text. Enligt Kvale (1997, sid. 155) är detta ett bra sätt att få överblick av materialet och texten läses sedan igenom och skrivs om till ett slutresultat i empirin som är en början till en analys.

Vid sammanställningen av empirin följde vi den jämförande modellen (se figur 2, sid. 19) och använde dessa nyckelbegrepp som rubriker samt utgick från de utskrivna intervjuerna. Därefter utformades analysen, där referensram och empiri kopplades samman, för att strukturera och fånga en helhetsbild av mönster och samband utifrån modellens nyckelbegrepp. Under detta avsnitt analyserade vi också materialet utifrån våra egna reflektioner och antaganden. Avslutningsvis presenteras slutsatsen där syftet med Magisteruppsatsen besvarades med hjälp av resultatet från analysavsnittet och därefter ges förslag på vidare studier.

2.5 METOD- OCH KÄLLKRITIK

Enligt Bryman (2002, sid. 269) kan den kvalitativa metoden kritiseras för att vara subjektiv. Detta beror på att kvalitativa studier först utgår ifrån att skapa en övergripande bild av ämnesområdet för att sedan definieras och avslutas i en preciserande problemformulering, vilket innebär att läsaren kan få svårigheter att se ämnesområdets problem och varför det valts. Vi anser att vi på ett tydligt sätt förklarat och gett information till läsaren så att denna svårighet inte uppstår.

Vi har valt att utföra denna Magisteruppsats med hjälp av intervjuer, men det finns dock vissa nackdelar med denna metod. Enligt Bryman (2002, sid. 146) kan intervjuer orsaka höga kostnader, vara mer tidskrävande än till exempel enkäter och medföra en intervjuareffekt. Intervjuareffekten innebär att den som intervjuar påverkar svaren. Detta har emellertid inte bevisats då några konsekventa mönster inte har upptäckts. För vår del har inga kostnader uppkommit eftersom vi utfört intervjuerna i närområdet. Angående tidsåtgången tycker vi att det varit värt den extra tid det kan ha tagit jämfört med enkäter på grund av att intervjuerna ger djupare svar och möjligheten att ställa följdfrågor. Enligt Kvale (1997, sid. 148) kan

intervjupersonerna bli hämmade av att bandspelare används under intervjun. Vi har inte upplevt att detta varit något hinder då intervjupersonerna verkat avslappnade och de har dessutom samtyckt till inspelningen. De har även fått möjligheten att vara anonyma, men de har alla godkänt att namnges. Sammantaget tycker vi att intervjuer varit den bästa metoden att använda för denna Magisteruppsats.

Vi har valt att endast intervjua en person per företag, vilket kan anses vara en nackdel eftersom vi enbart får en persons beskrivning om deras budgetlösa system och deras synpunkter. Vi tycker dock att dessa personer har varit representativa i beskrivningen av deras system men när det gäller deras synpunkter finns det en möjlighet att svaren hade varierat om vi intervjuat fler personer. Syftet med Magisteruppsatsen är att undersöka hur deras budgetlösa styrning tillämpas och därmed är vårt huvudfokus deras beskrivning av styrningen. Utifrån Patel och Davidsson (2003, sid. 64) innebär källkritik bland annat att hänsyn tas till när, var och varför ett dokument tillkommit samt vilket syfte upphovsmannen hade med dokumentet. Vidare ska även hänsyn tas till vem upphovsmannen är. Litteraturen som används för att beskriva metoden och den traditionella bilden av budgetering är i huvudsak kurslitteratur. Vi har granskat dessa med kritiska ögon och funnit att de är pålitliga eftersom vi anser att de beskriver den rådande uppfattningen och att dessa har som syfte att redogöra för ökad kunskap. När vi kritiserar budget och presenterar budgetlös styrning är det främst vetenskaplig litteratur som använts. Litteraturen och de vetenskapliga artiklarna som använts har granskats utifrån Patel och Davidssons ovanstående kriterier och efter granskningen kom vi fram till att materialet kunde tillföra pålitlig sekundärdata.

3. REFERENSRAM

I detta avsnitt redogörs för styrning med budget respektive budgetlös styrning, där några olika modeller förklaras, dess för- och nackdelar beskrivs och avslutningsvis presenteras en jämförande modell.

3.1 VAD ÄR STYRNING MED BUDGET?

Budgeten är ett viktigt led i företagets planering och styrning, arbetet med budgetuppställande är en form av framtidsplanering som involverar de flesta medarbetarna. Den utgör ett tillfälle för företagsledningen att överföra deras strategiska huvudtankar och få idéer och förslag från de operativt ansvariga. Budgeten utgör en förhandlad markering av vad som förväntas uppnås av olika enheter under året (Bergstrand & Olve, 1996, sid. 10).

Budget kan definieras som:

”ett handlingsprogram för hela företaget med mål och handlingsramar för resultatenheter. Den skall omfatta förväntade konsekvenser uttryckta i ekonomiska termer. Den skall vara baserad på angivna antaganden och förutsättningar för en bestämd tidsperiod” (Bergstrand & Olve, 1996, sid. 11).

Handlingsprogrammet omfattas av målsättningar och handlingsramar för företagets

resultatenheter vilket innebär att det är ett viktigt hjälpmedel för delegering av ansvar och uppgifter inom företaget. Det faktum att budgeten ska utgöras av ett handlingsprogram innebär att även andra beskrivningar av handlandet än intäkter och kostnader kan vara aktuella att ta med. Dessa beskrivningar skulle också kunna ange flera olika handlingsalternativ och regler som finns att välja mellan. De ekonomiska termerna innebär att budgeten ska beskriva hur företaget förvaltar sina resurser eftersom ekonomi i grunden är läran om hushållning av resurser. Budgetens antaganden och förutsättningar måste förklaras så tydligt som möjligt, exempelvis antaganden om prisutveckling, konjunkturer eller räntenivåer. Tidsperioden är alltid bestämd och i många företag anses det vara självklart att perioden ska utgöra ett kalenderår (Bergstrand & Olve, 1996, sid. 11).

Enligt Svensson och Svensson (1995, sid. 12) har alla budgetar gemensamt att de bygger på förväntningar om framtiden. Dessa förväntningar, alltså prognoserna, ligger till grund för planeringen för verksamheten. Budgeten består helt enkelt av en plan för den närmsta framtiden, ofta för det kommande verksamhetsåret, vilket kan brytas ned till kortare tidsperioder. Det är vanligt att budgetarbetet inleds med en prognos avseende försäljningen av varor eller tjänster. Det är denna försäljningsbudget som sedan ligger till grund för övriga delbudgetar, till exempel inköp, tillverkning, försäljning och administration. Delbudgeterna sammanfattas i en totalbudget som består av summan av verksamheterna i företaget.

Planeringen av budgeten utförs i syftet att verksamheten ska uppfylla vissa målsättningar och det är en förutsättning att företaget kan mäta det troliga utfallet. Inledningsvis bör lönsamheten och likviditeten beräknas utifrån antagandet att budgeten slår in, för att på så sätt få möjlighet att revidera budgeten om dessa faktorer inte uppfylls (Svensson & Svensson, 1995, sid. 12-13). Det är angeläget att hålla i minnet att budgeten inte visar vad som faktiskt kommer att hända, utan budgeten består av förväntningar, vilka är mer eller mindre kvalificerade gissningar om framtiden. Förväntningarna kan vara framtagna utifrån studier av omvärlden eller framskrivningar av det förflutna, men hur noga detta arbete än utförts kommer budgeterade värden och de faktiska utfallen inte att stämma överrens (Ax, Johansson & Kullvén, 2005, sid. 317).

3.1.1 Budgeteringens syften

Det finns flera olika syften med budgetering och de första syftena som uppmärksammades är från 1970-talet. En av dessa är planering som innebär att företaget upprättar program för nästa period avseende försäljning, produktion, lager, inköp, investering, finansiering och resultatenheter. Därefter uppmärksammades ytterligare syften med budgetering som bland annat motivation som handlar om att budgeten kan skapa förväntningar och mål som ska uppnås vilket är motiverande för medarbetarna samt kommunikation som syftar till att budgeteringen erbjuder möjligheter till det nödvändiga informationsutbytet mellan avdelningar eller ledning och enhetsansvariga (Arwidi & Samuelson, 1991, sid. 21-22 & Svensson & Svensson, 1995, sid. 47-48).

Ax, Johansson & Kullvén (2005, sid. 323-326) beskriver ytterligare syften med budgetering, de tar bland annat upp; målsättning, resursfördelning, ansvarsfördelning och uppföljning.

Målsättning ges av budgeten för de olika enheterna inför kommande perioder. Resursfördelning innebär att budgeterna hjälper till att fördela företagets resurser som finns

till förfogande ut till de enheter som behöver resurserna mest. Ansvarsfördelning handlar om att budgeten jämförs med utfallet i en bedömning avseende om den ansvarige utfört ett bra arbete. Uppföljning sker genom att budgeten jämförs med utfallet i syfte att skapa ett bättre underlag i framtiden.

3.1.2 Budgetprocessen

I budgetprocessen finns det två huvudfaser; budgetuppställande och budgetuppföljning (Ax, Johansson & Kullvén, 2005, sid. 382). Vid budgetuppställande är det viktigt att företaget gör ett medvetet systematiskt val avseende budgetperiod och budgeteringstidpunkt. Sedan utformas måltal och handlingsramar från både delbudgetar och företagets totalbudget. Därefter inleds budgetprocessen som innebär upprättande, granskning och omarbetning av delbudgetförslag som sedan sammanställs, granskas och eventuellt omarbetas igen. Avslutningsvis fastställs budgeten av VD, styrelse eller budgetkommitté (Bergstrand & Olve, 1996, sid. 54).

Budgetuppföljning handlar om att jämföra verkligheten, det vill säga utfallet med budgeten för att sedan anpassa företagets fortsatta arbete därefter. Detta är en av budgetens viktigaste roller då det ger en jämförelsegrund under och efter den budgeterade perioden. Budgetuppföljningen syftar bland annat till att kontrollera om målen har uppfyllts, utreda om varför en avvikelse uppkommit, använda resultatet som underlag till ett åtgärdsprogram och identifiera möjliga förbättringar i verksamheten (Bergstrand & Olve, 1996, sid. 113,115).

3.1.3 Fördelar med budgetering

Att arbeta med en budget innebär att företaget åtminstone en gång om året måste tänka igenom företagets ekonomiska situation och dess framtid (Lundén & Smitterberg, 2003, sid. 10). Det är avgörande för företaget att de aktivt planerar för framtiden, för att på så sätt korrigera eventuella problem i företaget. Genom att på ett tidigt stadium upptäcka dessa problem kan en katastrof undvikas (Svensson & Svensson, 1995, sid. 12).

Budgeten har en mental påverkan inom företaget och om ledningen och medarbetarna gemensamt enas om budgetens målsättning finns stora möjligheter att målen uppfylls. En fördel med budgeten är att ledningen kan ge medarbetarna ansvar och delaktighet i budgetarbetet (Lundén & Smitterberg, 2003, sid. 10). Att medarbetarna är involverade i budgetarbetet är också ofta ett fackligt önskemål. Både fack och ledning ser den positiva effekten genom att många engageras och den enskilde kan se sin egen insats som utmanande. Det är viktigt för företaget att ta vara på medarbetarnas kunskaper och genom de decentraliserade rutinerna för budgetarbetet når företaget så många som möjligt i planeringsarbetet (Bergstrand & Olve, 1996, sid. 35).

Enligt Lundén & Smitterberg (2003, sid. 10) är det bra för företaget att de ser till vilka olika alternativ som kan finnas vid upprättande av en budget för att få en övergripande bild. Budgeten kan också verka som en samlande kraft inom företaget där den länkar samman de olika avdelningarna och medarbetarna inom företaget. En ytterligare fördel med budgeten är att den fungerar som ett bra underlag för olika former av bonusar. Enligt Wallander (1994, sid. 83) ställer en traditionell budget mindre krav på ledningen än ett budgetlöst system. Avslutningsvis är det viktigt att poängtera att budgetmetoden en gång i tiden ansågs vara en väsentlig lösning på existerande problem (Lindvall, 2001, sid. 169).

3.1.4 Nackdelar med budgetering

Hansen, Otley & Van der Stede (2003, sid. 96) presenterar några nackdelar med budget. Budgeten begränsar möjligheten att snabbt reagera på omvärlden och medför ofta ett hinder till förändring. En annan nackdel är att budgeten sällan är fokuserad på strategi. Den tillför ett litet värde och koncentrerar sig på kostnadsminskning istället för värdeskapande. Vidare uppdateras budgeten alldeles för sällan och den kan få människor att känna sig undervärderade.

Budgetprocessen är en väldigt tidskrävande process och resultatet är alltid osäkert. Trots utvecklingen av datornätverk och flerdimensionella modeller fortsätter denna process vara utdragen och kostsam eftersom budgetarbetet i genomsnitt tar fyra till fem månader. För många företag motsvarar budgetprocessen en årlig ritual som är väl förankrad i företagets kalender (Hope & Fraser, 2004, sid. 21-22). Eftersom budgeten ofta följer kalenderåret framtvingas en onaturlig och tillgjord periodindelning (Bergstrand & Olve, 1996, sid. 187). Vanligtvis är det helt andra perioder som är intressanta i praktiken och dessa perioder är ofta olika för varje avdelning (Ax, Johansson & Kullvén, 2005, sid. 442).

Framtiden är osäker och därför inger budgeten bara en falsk säkerhet, eftersom den bygger på gissningar, förenklade antaganden och framskrivningar från tidigare års budgetar istället för korrekt utförda prognoser. Vidare är en budget redan gammal när den sammanställs och vill företaget uppdatera en budget i efterhand krävs omfattande arbete för att få fram nya data. Detta är dock nödvändigt om företaget inte vill ha en inaktuell budget (Ax, Johansson & Kullvén, 2005, sid. 441). För att kunna konkurrera på marknaden idag är det viktigt att företaget är decentraliserat och tar till vara på medarbetarnas förmåga, men detta stöds inte av budgeten där målen fastställs i början av perioden och resultaten värderas efter denna statiska plan (Libby & Lindsay, 2007a, sid. 48).

Trots att förutsättningarna på marknaden förändras håller företaget fast vid budgeten och låser företaget till ett visst agerande. För företaget är det ofta viktigare att hålla budgeten än att se till helheten och varje avdelning fokuserar enbart på sin del, vilket kan leda till att avdelningarna betraktar varandra som konkurrenter och enbart bryr sig om sin egen målsättning (Ax, Johansson & Kullvén, 2005, sid. 441). Ett sådant beteende leder till ett osolidariskt avdelningstänkande och därmed förlorat intresse för hur de andra avdelningarna presterar (Bergstrand & Olve, 1996, sid. 187). Vidare leder budgeten till ett internt politiskt spel där det är viktigare att göra av med de budgeterade resurserna än att göra sunda affärer för företaget. Detta sker därför att avdelningen inte vill få minskade resurser nästa år (Ax, Johansson & Kullvén, 2005, sid. 442).

En ytterligare nackdel med budgetering, som är kopplad till mänskliga faktorn, är att det är väldigt svårt att förutse eller att erkänna att ekonomin håller på att gå utför. I efterhand kan det däremot vara svårt att se hur företaget kunnat missa dessa tecken. Det är svårt att förutse den typen av förändringar och det kan till och med anses ligga bortom den mänskliga kapaciteten (Libby & Lindsay, 2007b, sid. 629).

I vissa situationer är det svårt för ett företag att upprätta en budget. Exempel på en sådan situation är när inflationen är väldigt hög, vilket innebär att det nästan är omöjligt att göra en traditionell budget. Det är även svårt för företag som går dåligt att upprätta en budget då budgetarbetet försvåras eftersom företaget ofta saknar den rätta motivationen (Lundén & Smitterberg, 2003, sid. 11).

3.2 VAD ÄR BUDGETLÖS STYRNING?

Budgetlös styrning ser verksamheten men även planering, kalkylering och beslut som något pågående och föränderligt. Företaget fokuserar därför på löpande planering och kontroll samt löpande beslut avseende framtida investeringar istället för att arbeta efter en fastställd budget. Därefter sker uppföljningen kontinuerligt genom en snabb, detaljerad och noggrann redovisning med relativa mål (Ax, Johansson & Kullvén, 2005, sid. 444).

Den budgetlösa styrningens verksamhetsperiod består av ett ständigt pågående flöde som inte är låst till en bestämd period (Andersson, 1997, sid. 152-153). Grundtankarna med budgetlös styrning är att företaget ska ha en god beredskap för att upptäcka styrkor, svagheter, hot och möjligheter samt att företaget fortlöpande ska utföra olika former av framtidsbedömningar. Vidare är det viktigt att företaget har en hög anpassningsberedskap och att beslutsfattandet är decentraliserat (Ax, Johansson & Kullvén, 2005, sid. 444).

Det finns ett antal företag som har insett möjligheten att överge budgetering, inte enbart i syfte att förbättra processerna, utan även i termer av att radikalt decentralisera sina företag. I samband med detta har företagen insett att budgeteringen är en bestämmande process som vidmakthåller de kulturella normerna inom företaget. Den förändring som måste ske för att ändra beteendet kräver att den bestämmande processen avlägsnas (Hope & Fraser, 2004, sid. 155).

Det viktigaste för företag som gått från styrning med budget till budgetlös styrning är att ändra fokus från top-down styrning till bottom-up styrning för att bli självbestämmande enheter (de Waal, 2005, sid. 58). De beteendedrag som dessa företag vill uppmuntra är acceptansen för prestationsansvar hos de anställda i frontlinjen. Denna idé kallas vanligtvis decentralisering, men kan även benämnas i uttryck som delegering, självstyrning eller bemyndigande, vilket innebär att ansvaret för det strategiska tänkandet och beslutsfattandet förs över från centrum till de anställda som är närmare kunden (Hope & Fraser, 2004, sid. 155).

Ledningen inom företag som gått ifrån budgeten menar att de anställda kommer att vara självmotiverade att förbättra sin prestation därför att de får ansvar, spelrum att prestera, klara mål, en värdestruktur och pålitlig information. Vidare menar ledningen att de anställda kommer att handla enligt företagets intresse, stödja företagets värdesystem, sträva efter kvalitativa resultat, fokusera på att tillgodose interna och externa kunder och arbeta inom etiska gränser. Vid denna form av styrsystem används ingen budget, men ledningen använder sig av olika riktlinjer och olika medel för att utvärdera prestationerna där bland annat relativa prestationsmått ingår (Hope & Fraser, 2004, sid. 156).

Hope & Fraser (2003, sid. 110-111, 113) presenterar vilka alternativ det finns för företag som har övergett budgeten. Istället för att företagen har fasta årliga rapporter ändras fokus till mer långsiktiga mål. De budgetlösa alternativen är Handelsbanksmodellen, beyond budgeting, benchmarking, nyckeltal och rullande prognoser.

Inom den budgetlösa styrningen går det inte att utläsa några direkta syften i litteraturen.

3.2.1 Handelsbanksmodellen

Kärnan i Handelsbanksmodellen är decentralisering därför att det är den bästa organisationsmodellen för de anställda (Wallander, 2002, sid. 33). Enligt Wallander (1994, sid. 81) är det nödvändigt vid användandet av det budgetlösa systemet att företaget har ett genomtänkt och väl fungerande redovisningssystem som möjliggör att företaget kan följa utvecklingen av all relevant information. Nästa viktiga förutsättning innebär att företaget måste vara organiserat enligt ”profit-center-modellen”, som innebär att den detaljerade redovisningen ska finnas för varje kontor. Ett ytterligare krav är att redovisningen tas fram snabbt och med så korta mellanrum som möjligt.

Utifrån resultat- och balansräkning ges grunddata till en modell av företaget, som är väsentlig för företaget. Modellen representerar en bild av vad som händer i företaget när olika parametrar förändras, till exempel sambandet för hur företaget påverkas om priset stiger. Denna modell består av en mängd samband och kan liknas vid en stor maskin och det finns datamodeller för detta. I datamodellerna för företaget sätts samband in och dessa hämtas från redovisningssystemet och det ger en bild av hur företaget påverkats av olika förändringar i det förflutna. Modellbyggandet kan verka komplicerat men i praktiken kan det göras rätt enkelt och det viktigaste är att företaget anammar själva tankegången, det vill säga att tänka i samband och att analysera problem. För att det budgetlösa systemet ska uppfylla sin funktion är det viktigt att ledningen utnyttjar möjligheterna som presenteras av modellen (Wallander, 1994, sid. 82-83).

Handelsbanken upptäckte tidigt att kvoten intäkter/kostnader erbjöd en god bild av lönsamhetsnivån på de olika kontoren. Måttet har även vunnit internationell spridning. Senare kastades formeln om till kostnader/intäkter (K/I). Numera tävlar kontoren inbördes om att få det lägsta talet (Wallander, 2002, sid. 63). Vid användandet av det budgetlösa systemet uppskattas inget årsresultat utan företaget håller fortlöpande reda på hur verksamheten utvecklar sig och utför kalkyler vid behov. I den löpande verksamheten förekommer ofta mindre investeringar och beträffande dessa fattas beslut löpande. Däremot är företaget noga med att den enhet som fattat beslutet också får erfara effekterna i form av avskrivningar och räntor (Wallander, 1994, sid. 83-84, 88).

När det gäller större investeringar fattas även dessa beslut löpande, men besluten grundas på kalkyler och utredningar. Det finns vissa problem med kalkylerna. Det första problemet är att kalkylerna är mycket osäkra eftersom de sträcker sig långt fram i tiden och därmed ger felaktigt resultat. För att lösa detta problem gäller det att fatta beslutet så sent som möjligt så att företaget har tillgång till den senaste informationen. Det andra problemet handlar om att besluten i teorin ska vara grundade på rationella kalkyler, men så är inte fallet. I själva verket är det fråga om att kalkylerna påverkats av känslor, revirbevakning, avund, prestige och liknande. Detta problem är dock svårt att komma runt med tanke på att det handlar om människor (Wallander, 1994, sid. 88-89).

3.2.2 Beyond budgeting

Modellen för beyond budgeting är ett resultat av en studie som bestod av Ahlsell, Borealis, Rhodia, Leyland Trucks och Handelsbanken. Beyond budgeting är en modell som är anpassad för 2000-talet och kan användas om företaget är anpassningsbart och decentraliserat (Hope & Fraser, 2004, sid. 13-14, 246). Att överge budgeten är ett första steg mot beyond budgeting, genom att utföra en radikal decentralisering leder det till bättre möjligheter för företaget. Detta medför att medarbetarna stärks och att beslut fattas som är överensstämmande med företagets strategiska målsättning (Hansen, Otley & Van der Stede, 2003, sid. 102).

Vägen till beyond budgeting består av fem steg (se figur 1):

Figur 1: Egenutveckling av ”the pathway to the beyond budgeting organization” (BBRT – Beyond Budgeting Roundtable).

Bygg upp ett angeläget argument för förändring: Ledaren använder externa drivkrafter som

en plattform för förändring för att bygga upp ett argument och en vision inom organisationen.

Enas om en övertygande vision för förändring: Det andra steget handlar om att överväga

hur ledningens beteende behöver förändras utifrån drivkrafterna genom att bygga en beyond budgeting modell för företaget.

Applicera den rätta mentala modellen: Det tredje steget är att tänka om angående de

mentala modeller som bestämmer företagets kulturella tro. Det gäller att hantera de mentala aspekterna, annars kan det bli problem att genomföra förändringen.

Gör de rätta åtgärderna för förändring: Det fjärde steget handlar om att göra de rätta

åtgärderna som möjliggör och uppmuntrar det önskade beteendet vilket leder till beyond budgeting modellen.

Nu är ni ett beyond budgeting företag: Det femte steget innebär att modellen är klar (BBRT

– Beyond Budgeting Roundtable).

Styrmodellen ger medarbetaren befogenhet och möjlighet att fatta snabba beslut inom sina lokala marknader. Ett resultat av detta är att de kommer att handla ansvarsfullt, svara på ett lämpligt sätt på hot och möjligheter, vara medvetna om konkurrentprestationerna och leverera konsekventa resultat (Hope & Fraser, 2004, sid. 246).

Modellen är relevant för sina användare som exempelvis på ekonomiavdelningen där de anställda tidigare hade stor press att ta fram månadsvisa rapporter och förklara avvikelser medan nu istället kan avsätta mer tid till att förstå och stödja behov hos operativa chefer. Fokus har flyttats från central till lokal kontroll vilket innebär att den lokala gruppen engagerar sig i planering och verkställande. Det är också de som kommer i kontakt med

konkurrerande handlingar och kundbehov samt har friheten och förmågan att agera (Hope & Fraser, 2004, sid. 248).

Modellens framgångsfaktorer, som hållbar konkurrensframgång och värdeskapande, drivs av fyra direkta värdedrivkrafter; innovativa strategier, låga kostnader, lojala och lönsamma kunder och etisk rapportering. Dessa drivkrafter är helt beroende av att medarbetarna i frontlinjen har manöverutrymme och kunskap att agera. Medarbetarna känner sig engagerade på varje nivå, de har kontakt med sina chefer, de är fria att utrycka sina åsikter och komma med idéer, de har kontroll över sitt arbete och de är känslomässigt engagerade. Modellen baseras på att uppmuntra företagsverksamhet, energi och möjligheter för medarbetarna med stöd av anpassningsbara processer, användbara verktyg och tydliga ledarskapsprinciper (Hope & Fraser, 2004, sid. 249, 257).

3.2.3 Benchmarking

Benchmarking innebär att ett företag gör jämförelser, låter sig inspireras, lär av andra och tar efter av andra i syfte att bättra på den egna verksamheten. Det handlar även om att ett företag, eller delar av ett företag sätter sin verksamhet i relation till andra fixpunkter. Dessa kan inkludera delar av det egna företaget såväl som andra företag. Benchmarking inriktas enbart på enstaka delar istället för hela verksamheten och det finns inga restriktioner för vad som kan jämföras (Ax, Johansson & Kullvén, 2005, sid. 654-655).

Det finns tre olika huvudinriktningar inom benchmarking; intern, konkurrentinriktad och funktionsinriktad. Intern benchmarking fokuserar på det arbete som utförs i företags olika enheter som exempelvis dotterbolag, divisioner, arbetsställen, funktioner och avdelningar. Konkurrensinriktad benchmarking handlar om att företaget vidgar sina vyer och tittar utanför företagets egen verksamhet. Funktionsinriktad benchmarking innebär återigen att företaget ser utanför de egna gränserna men här ligger fokus på det företag som anses vara mest framstående och företaget i fråga måste inte nödvändigtvis vara en konkurrent eller ens inom samma bransch (Ax, Johansson & Kullvén, 2005, sid. 656-658).

Benchmarking är svårt att argumentera mot därför att medarbetarna ser att andra klarar av det och därmed tycker medarbetarna att de också borde klara av det. Benchmarking tillåter justeringar av okontrollerbara faktorer, dessa egenskaper ökar precisionen och den upplevda rättvisan med prestationsbedömningen, vilket ökar motivationen. Detta beror på att prestationerna justeras naturligt och att de går att uppnå trots att de är utmanande (Hansen, Otley & Van der Stede, 2003, sid. 101).

3.2.4 Nyckeltal

Nyckeltal är totalbeloppet av ett numeriskt värde vilket har som ändamål att beskriva förhållanden. De motsvarar ett uttryck för den verklighet som konstrueras eller representeras utifrån företagets uppfattning, verkliga eller overkliga. Nyckeltalen är förenklingar av olika förhållanden som beskrivs genom måtten och de skiljer sig från verkligheten. För att få

perspektiv på nyckeltalet bör det helst finnas något att jämföra med och därför blir ofta nyckeltalet en kvot. Kvoten består av det som är av intresse relaterat till en jämförelsebas. Det är viktigt att valet av jämförelsebas speglar företagets ideologi och strategi samt en hypotes om ett rimligt samband (Catasús, Gröjer, Högberg & Johrén, 2008, sid. 16-17).

I ett företags årsredovisning finns en avsevärd mängd siffermaterial. För att få en enkel överblick av materialet skapas en sammanställning av företagets ekonomiska förhållande och dess utveckling genom att använda sig av olika slags nyckeltal. Detta ger även möjligheten till olika typer av jämförelser såväl inom det egna företaget som med dess konkurrenter. Det är upp till det enskilda företaget att göra ett urval för att komma fram till den uppsättning av viktiga nyckeltal som de kontinuerligt bevakar eftersom alla företag inte har samma behov. Uppsättningen av nyckeltal kan också komma att variera över tiden beroende på företagets nuvarande situation (Andersson, 1997, sid. 51-52).

Företags huvudmål är ofta av finansiell karaktär som till exempel lönsamhet, tillväxt och soliditet, men det finns också mål som riktas mot anställda, kunder och miljöer. Det är dessa mål som sedan utgör företagets specifika nyckeltal. Nyckeltalens övergripande syfte är strategiimplementering, det vill säga att nyckeltalen ska hjälpa till att förverkliga företagets strategi (Ax, Johansson & Kullvén, 2005, sid. 577).

3.2.5 Rullande prognoser

Rullande prognoser arbetar vanligtvis månads- eller kvartalsvis med årsöverskridande prognoser (Lindvall, 1997, sid. 29). Prognoserna täcker alltid in samma tidsperiod och vissa företag använder sig av flera tidsperioder av rullande prognoser som till exempel att månadsvis upprätta prognoser för tre månader framåt, att varje kvartal upprätta en prognos för tolv månader framåt och/eller att varje år upprätta en prognos för fyra år framåt (Hope & Fraser, 2003, sid 112).

I jämförelse med budgeten är prognoserna enklare i utformningen vilket är en förutsättning för att de ska kunna göras oftare. Ett bekymmer med rullande prognoser är att den tätare frekvensen kan leda till ett lägre åtagande i och med att den framtagna prognosen inte känns lika förpliktande eftersom den snart ska korrigeras igen. Det främsta syftet med prognoserna är inte att bilda underlag till kontroll utan den är en del av verksamhetsinformationen (Lindvall, 1997, sid. 29).

Det används ett fåtal faktorer i rullande prognoser, som exempelvis försäljning, kostnader och kapitalkostnader, vilket innebär att det är enkelt att sammanställa prognoserna. Prognoserna är relativt exakt utformade av två anledningar. Den första är att prognoserna blir konstant uppdaterade med de senaste uppgifterna om ekonomiska trender och kundefterfrågan och den andra anledningen är att det inte finns intresse av att manipulera informationen eftersom det inte finns några fasta mål (Hope & Fraser, 2003, sid 112). Rullande prognoser används ibland som ett komplement till budgeten (Johansson, 1997, sid. 44).

3.2.6 Fördelar med budgetlös styrning inom respektive modell

En fördel med att arbeta med en decentraliserad modell, som Handelsbanksmodellen, är att företaget kommer närmare kunden och därmed anpassas beslut och åtgärder efter kundens individuella behov och önskemål. Besluten inom företaget fattas snabbt och det ges möjlighet till att prova annorlunda lösningar vilket gör att företaget blir mer dynamiskt (Wallander, 2002, sid. 33). Ytterligare fördelar med decentralisering är att företaget får regional information, det ger ledningen mer tid, företagets kostnader minskar och de regionala cheferna får mer utbildning och ansvar (Hansen, Otley & Van der Stede, 2003, sid. 107). Handelsbanksmodellen leder till ett stort intresse för redovisningen och resultatet och medför en tävlan mellan kontor, regionbanker och andra banker vilket bidrar till ett starkt engagemang bland medarbetarna (Wallander, 1994, sid. 97).

En fördel för företagsledarna som använder beyond budgeting är att de ges mer tid att stimulera och stödja medarbetarna i frontlinjen samt förstärka gränser och principer i företaget. Ytterligare en fördel är att de alltid är informerade, vilket möjliggörs av det snabba transparanta informationssystemet. Systemet säkerställer att det finns många avväganden och granskningar, vilket stödjer starka kontroller. I jämförelse med den byråkratiska dominansen i flera stora företag är detta en enkel modell som dessutom har låga kostnader. En enkel organisation och en låg kostnadsbas upprätthålls av faktorer som till exempel en platt enkel hierarki med få controllers, välutbildade anställda, inga budgetar som hindrar kostnadsminskningar och några få mått som är enkla att förstå (Hope & Fraser, 2004, sid. 246-248, 260).

Intern benchmarking har flera fördelar, till exempel att det finns mycket information tillgänglig, tillförlitligheten på informationen är stor, kommunikation och samarbete uppmuntras och det är enklare och kräver mindre resurser än andra inriktningar inom benchmarking. Ytterligare fördelar är att skillnader i interna prestationer kan utjämnas och det finns inga problem med att informationen är konfidentiell (Ax, Johansson & Kullvén, 2005, sid. 657).

Fördelar med nyckeltal och dess förenklingar är att de skapar en möjlighet till en utgångspunkt till att diskutera mer komplexa frågor (Catasús, Gröjer, Högberg & Johrén, 2008, sid. 17). En annan fördel med nyckeltal är att de ger varningar om avvikelser uppstår från planerna och förväntningarna (Ax, Johansson & Kullvén, 2005, sid. 578).

Den främsta fördelen med rullande prognoser är uppenbar i och med att den inte har samma obligatoriska och kvävande framställning som den årliga budgeten har. Rullande prognoser är flexibla och grundar sig inte på föråldrade siffror, vilket leder till en mer lämplig fördelning av resurser inom företaget (Ekholm & Wallin, 2000, sid 521).

3.2.7 Nackdelar med budgetlös styrning inom respektive modell

ge upp makt och kommer eventuellt att sätta sig på tvären. Även stora kunder kan reagera negativt då de helst vill tala med högt uppsatta chefer istället för personalen i frontlinjen (Wallander, 2002, sid. 33-35).

En nackdel med Beyond budgeting är att modellen inte nödvändigtvis passar alla verksamheter. För att modellen ska lyckas måste chefer och medarbetare ta mycket mer ansvar och utnyttja all sin kapacitet, annars är det ingen bra modell för företaget (Hope & Fraser, 2004, sid. 13).

Några problem med benchmarking är att de finansiella och personella resurser som behövs ofta underskatts, det tar lång tid att realisera nya insikter och det kan vara svårt att få tillgång till extern information. I samband med benchmarking diskuteras ofta begrepp som industrispionage och begreppet är förknippat med legal och etisk problematik. Vid intern benchmarking kan det uppkomma flera olika nackdelar, exempelvis kan det uppstå konflikter och motsättningar, jämförelseobjekt kanske inte finns och det är inte självklart att de interna prestationerna verkligen är konkurrenskraftiga (Ax, Johansson & Kullvén, 2005, sid. 657, 662).

Nyckeltal stämmer inte överrens med verkligheten, det vill säga att nyckeltal inte kan

representera alla komplexa relationer och mångfacetterade verklighet som ett företag består av. En nackdel med nyckeltal är att de i sin natur är förenklingar av verkligheten vilket kan skapa irritation på grund av att många beslut fattas utifrån dessa förenklingar. (Catasús, Gröjer, Högberg & Johrén, 2008, sid. 16-17).

En nackdel med rullande prognoser är att de kan skapa en känsla av osäkerhet hos chefen eftersom prognosen hela tiden uppdateras och förändras. En annan nackdel är att de fungerar mindre bra som underlag för bonus (Ekholm & Wallin, 2000, sid 521). Enligt Lindvall (2001, sid. 152) kan en ytterligare nackdel vara att det är tidskrävande att planera för prognoserna eftersom det sker så pass ofta jämfört med budget som bara planeras en gång per år.

3.3 JÄMFÖRELSE MELLAN BUDGET OCH BUDGETLÖS STYRNING

Den jämförande modellen (se figur 2) sammanställer skillnaderna mellan budget respektive budgetlös styrning med hjälp av några utvalda nyckelbegrepp. Begreppen är influerade av budgeteringens syften (se 3.1.1 Budgeteringens syften, sid. 9) och den förklarande texten i modellen beskriver vad respektive syfte innebär. Den budgetlösa styrningens litteratur beskriver inte några syften med styrningen och därför har vi utgått från budgeteringens syften. Den förklarande texten i modellen för budgetlös styrning har vi kunnat utläsa i litteraturen som indirekta syften. Vi har själva utvecklat modellen och den ligger till grund för intervjufrågorna (se bilaga 1 och 2) som i sin tur utgör strukturen för empiri och analys.

STYRNING MED BUDGET BUDGETLÖS STYRNING Verksamhetsperiod

Är det kommande verksamhetsåret Är ett ständigt pågående flöde

Planering

Sker årsvis inför kommande period Sker löpande

Motivation

Genom förväntningar och mål Genom att prestationsbedömningar jämförs

Kommunikation

Informationsutbyte sker vid budgetering Informationsutbyte sker via ett

redovisningssystem

Målsättning

Ges av budgeten för de olika enheterna Ges av de relativa målen

Resursfördelning

Enligt budgeten fördelas resurser som finns till förfogande

Resurser fördelas lokalt

Ansvarsfördelning

Budgeten styr ansvarsfördelningen Ansvar fördelas lokalt

Uppföljning

Budgeten jämförs med utfallet Sker kontinuerligt

4. EMPIRI

I empiriavsnittet presenteras det insamlade materialet om företagens budgetlösa styrning uppdelat på respektive företag, Handelsbanken och Ahlsell. Därefter framställs revisorns åsikter både om budget och budgetlös styrning.

4.1 HANDELSBANKEN

Handelsbanken grundades 1871 och kallades då Stockholms Handelsbank. Mellan åren 1914 och 1919 expanderade Stockholms Handelsbank över hela Sverige och i samband med detta skedde ett namnbyte till Svenska Handelsbanken. Under slutet av 1960-talet befann sig banken i en allvarlig kris och på grund av detta avgick ledningen. År 1970 tillträdde Jan Wallander som VD och genomförde förändringar i form av decentralisering och avskaffning av budgeten (Handelsbanken).

Handelsbanken kallar sig själva för en universalbank, vilket innebär att de levererar tjänster inom hela bankområdet. Det finns 461 kontor i Sverige och de driver även verksamhet i ytterligare 22 länder (Handelsbanken). I Sverige är det cirka 4000 till 5000 anställda. Handelsbanken är decentraliserade och består av tre nivåer, kontorschef, regionbankschef och VD (L. Nilsson, intervju, 2009-03-26).

Lena Nilsson är sedan 2001 kontorschef på Handelsbanken på Köpingsvägen i Västerås, där de är sju anställda. Från och med 1992 har hon arbetat som kontorschef men hon började arbeta på banken redan 1978. Arbetsuppgifterna består bland annat av att ansvara för verksamheten, ansvara för bemanning, lägga upp strategier för verksamheten, följa upp resultat, ge coachning, leda personalen i deras utveckling, träffa kunder, representera banken utåt, besöka företagskunder samt ta emot kunder på kontoret (L. Nilsson, intervju, 2009-03-26).

4.1.1 Den budgetlösa styrningen inom Handelsbanken

(Texten som kommer nedan fram till 4.2 är från intervju, med Lena Nilsson, 2009-03-26). Inom Handelsbanken har det skett väldigt få förändringar och de har fortfarande samma organisation som Jan Wallander grundade i början av 1970-talet. Kontoren får statistik som används för att jämföra sig med varandra, de får väldigt mycket siffror och då väljs det viktigaste för varje kontor eftersom det skiljer sig, i och med att de har väldigt olika marknader. Rapporteringen sker månadsvis ute på kontoren. Lena Nilsson har ett ansvar uppåt där hon är ansvarig för kontorets resultat. Därefter väljer hon vilken väg kontoret ska gå efter diskussioner med både kontoret och rörelsechefen. Denna person är utanför organisationen och stödjer dem i deras rörelsedrivande verksamhet.

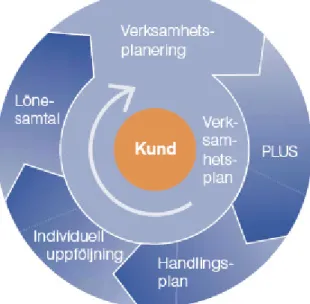

Banken har någonting som kallas för hjulet (se figur 3) och därför har de på kontoret en

verksamhetsplan för det kommande året som utformas gemensamt av medarbetarna. Där tittar

de på året som har varit, deras marknad, deras potential, vad som har gått dålig med mera. Utifrån detta läggs en planering för verksamheten på kontoret för vad som ska bli bättre och vad de ska arbeta med för att uppnå det önskade resultatet. Därefter utformas handlingsplaner där det fastställs vilka aktiviteter som behövs för att nå resultatet.

Vid utvecklingssamtal med medarbetarna fokuseras det på hur medarbetaren ska utvecklas i sin yrkesroll och även med koppling till hur kontoret ska utvecklas. Utifrån detta får varje medarbetare göra sin egen plan som sedan följs upp. Det sker en individuell uppföljning av medarbetarna och hur ofta beror på deras önskemål. En nyanställd kan behöva tätare uppföljning än en medarbetare som har arbetat längre på kontoret och i det senare fallet kan uppföljningen ske kvartalsvis. De har även individuella lönesamtal i banken. Kontoret följer sitt eget resultat och de uppställda målen månadsvis för då kommer statistiken och resultaten. I samband med detta stämmer de gemensamt av och kontrollerar hur de ligger till.

Figur 3: Hjulet1 (Handelsbanken, 2008, sid. 15)

Verksamhetsperiod

Företaget följer en årsvis verksamhetsperiod eftersom de upprättar årsbokslut per årsskiftet.

Planering

Planering sker genom att kontoret lägger en verksamhetsplan för hela året samt genom uppföljningar. Planen läggs dels löpande men andra varianter har även provats. Först träffas alla och resonerar samt diskuterar om vad som har gått bra. De har en väldigt bra bild över hur det gått i och med att uppföljning görs kontinuerligt mot föregående år, men de funderar också på vad som gick dåligt, vad som gick bra och varför. Därefter formuleras strategier och framtidsplaner och det brukar kontoret göra tillsammans, först alla och sedan gruppvis,

eftersom några arbetar på företagssidan och några arbetar på privatsidan. Efter detta får varje grupp arbeta ihop sin del och det varierar hur lång tid det tar. Därefter samlas alla igen för att konkretisera och skriva ned vad de vill och hur det ska genomföras, där det ibland uppkommer diskussioner. Det är en process som pågår under en månads tid innan de slutligen har ett färdigt dokument som sammanställs av Lena Nilsson och som sedan undertecknas av samtliga.

Planen för året är ett levande dokument som de justerar och reviderar flera gånger per år, eftersom vissa saker är väldigt svåra att förutsäga.

”Nu till exempel den här finanskrisen och den här lågkonjunkturen, att det har gått så fort och att den har blivit så djup och blir antagligen väldigt långvarig. Det kunde vi inte riktigt förutsäga när vi satt och gjorde vår planering för det här året. Visst, att den skulle komma det visste vi ju, men inte riktigt vidden av den, då får man gå in och justera lite då.”

Lena Nilsson tycker inte att det är svårt att justera i efterhand och det förekommer att de måste styra om ordentligt, vilket är vanligt förekommande. När banken till exempel gör aktivitetsplaner för olika aktiviteter ut mot kunderna, så planeras ett halvår i taget eftersom det är svårt att veta i december vad som ska göras nästa höst.

Motivation

Företaget motiverar anställda genom att de har egna mål. Det finns inget centralt som ska följas utan det är verksamhetsplanen som styr. Varje medarbetare har egna mål för hur de ska utvecklas, både på kort och lång sikt. Enligt Lena Nilsson är det en självklarhet att medarbetarna ska få uppmärksamhet på kontoret av sin chef och av sin omgivning, lönen ska även spegla om de gjort ett bra arbete.

Kommunikation

Kommunikationen från ledningen ut i företaget sker genom att VD skriver ett månadsbrev till alla medarbetare, som kommunicerar strategier och företagspolitik. De har även motsvarande utskick från regionbanksledningen. Utskicken består av policy och det är aldrig några pekpinnar till medarbetarna.

Det är alltid nära till nästa nivå när medarbetarna kommunicerar ut sina synpunkter och mycket av detta sker på kontoret. Enligt Lena Nilsson är det troligtvis beroende på storlek på kontor och vilket klimat kontoret har. När någon medarbetare har synpunkter är de på kontoret lyhörda och tar alltid till sig synpunkter och de som är meningsfulla förs alltid vidare.

Målsättning

Det finns ett övergripande mål i banken som ska följas, men det är väldigt olika på kontoren hur de sätter upp målen, beroende på kontoret och individerna som arbetar där. Målen kan se