Intellektuellt kapital

- En teoretisk introduktion till ämnet

Författare: Ida Kreutzfeldt

Lisa Linh

Ena Ombasic

Handledare: Thomas Karlsson

Program: Turismprogrammet/Fristående

Ämne: Företagsekonomi

Nivå och termin: C-nivå VT 2008

Förord

Denna uppsats om intellektuellt kapital är skriven vid Handelshögskolan Baltic Business School i Kalmar, vårterminen 2008. Uppsatsen utgör en del av kursen Företagsekonomi 60-90hp och omfattar 15hp.

Vi vill tacka de personer och företag som ställt upp på intervjuer, Ola Leo från Ernst & Young samt Jörgen Lindeborg från Logica som hjälpt oss att tillföra en illustrativ synvinkel på uppsatsens teoretiska syfte. Vi vill även tacka vår handledare Thomas Karlsson för vägledning och konstruktiv kritik. Vi vill även rikta ett tack till de personer som kommit med synpunkter och hjälp under uppsatsens gång.

Det har varit givande att arbeta med den här uppsatsen och vi har lärt oss oerhört mycket. Vi hoppas att du som läsare ska få ökad kunskap inom ämnet.

Handelshögskolan BBS i Kalmar 2008-05-30

___________________ ___________________ ____________________

Sammanfattning

Intellektuellt kapital – en teoretisk introduktion till ämnet

Inledning

Dagens affärsvärld genomgår en stor omvandling, där fysiska produkter och resurser spelar en mindre viktig roll. Företag idag karaktäriseras istället av intellektuellt kapital och erbjuder i större utsträckning tjänster än fysiska produkter, vilket leder till att personalen och dess kompetens har blivit viktigare för företagen, särskilt i kunskapsföretag. Utifrån det här anser vi att det är intressant att diskutera ämnet intellektuellt kapital.

Problemformulering

Vad innebär begreppet intellektuellt kapital?

Syfte

Vi vill i vår uppsats skapa mer förståelse kring begreppet intellektuellt kapital. Syftet är att göra en teoretiskt orienterad uppsats där vi har ambitionen att genomföra en begreppsutredning av intellektuellt kapital och klargöra kunskapsläget.

Metod

I vår uppsats har vi utgått från den kvalitativa undersökningsmetoden, då vi vill få en djupare förståelse kring det intellektuella kapitalet. Vi har samtidigt valt att arbeta utifrån ett abduktivt tillvägagångssätt då vi anser att vi på det här sättet får ut det mesta möjliga av uppsatsen.

Resultat

Utifrån vårt syfte har vi gjort en begreppsutredning kring intellektuellt kapital och visat våra intervjuer som en illustration om hur företag uppfattar intellektuellt kapital. Utifrån det här har vi kommit fram till att de två företagen inte använder begreppet som sådant utan innebörden uttrycks i andra termer. Det har även visat sig att intresset för att mäta, värdera och redovisa skiljer sig åt i de olika företagen.

Innehållsförteckning

Förord ... 1 Sammanfattning ... 2 Disposition ... 6 Begreppsförklaringar... 7 1 Inledning... 8 1.1 Bakgrund ... 8 1.2 Problemdiskussion ... 9 1.3 Problemformulering ... 11 1.4 Syfte ... 11 1.5 Avgränsningar ... 12 2 Metod ... 13 2.1 Vetenskapliga förhållningssätt ... 13 2.1.1 Positivism ... 13 2.1.2 Hermeneutik ... 13 2.1.3 Val av förhållningssätt ... 13 2.2 Datainsamling... 14 2.2.1 Primärdata ... 14 2.2.2 Sekundärdata ... 14 2.2.3 Val av data... 15 2.3 Undersökningsmetod ... 15 2.3.1 Kvalitativ metod... 15 2.3.2 Kvantitativ metod... 16 2.3.3 Val av undersökningsmetod ... 16 2.4 Intervjuer ... 162.5.2 Induktiv metod ... 18 2.5.3 Abduktiv metod... 18 2.5.4 Val av forskningsansats... 19 2.6 Giltighetsanspråk ... 19 2.6.1 Reliabilitet ... 19 2.6.2 Validitet... 20 2.7 Tillvägagångssätt ... 20 2.8 Metodkritik ... 21 2.9 Källkritik... 21 3 Referensram... 24 3.1 Intellektuellt kapital... 24 3.1.1 Mjuka investeringar... 26

3.2 Lagar och bestämmelser... 27

3.3 Problematik ... 29

3.3.1 Rättvisande bild... 31

3.4 Redovisning av intellektuellt kapital... 32

3.5 Att mäta och värdera intellektuellt kapital ... 35

3.5.1 Varför mäta intellektuellt kapital?... 37

3.5.3 Skandia ... 37

3.6.1 Skandianavigatorn... 40

3.6.2 IC Rating TM ... 41

3.7 Utveckling av intellektuellt kapital... 43

3.7.1 Danmark ... 45

4 Analys och diskussion... 47

Intellektuellt kapital ... 47

Lagar och bestämmelser ... 48

Problematik ... 49

Skandia – det första genombrottet ... 55 Värderingsmodeller ... 56 Utveckling ... 58 5. Slutsats... 60 Källförteckning ... 61 Bilaga 1... 63

Figurförteckning

Figur 1: Intellektuellt kapital………..……….26Figur 2: Skandianavigatorn………...……….….41

2. Metod

3. Referensram

5. Analys

6. Slutsatser &

Diskussioner

Disposition

I inledningen av denna uppsats presenteras bakgrunden till det valda ämnet, följt av en problemdiskussion som leder fram till vår problemformulering. Därefter görs en presentation av syftet med uppsatsen och som ett avslut på kapitlet har vi valt att redovisa några begrepp för att förtydliga för läsaren.

I metodkapitlet har vi redovisat det tillvägagångssätt som vi har arbetat efter då vi skrivit uppsatsen. Vi redovisar för vårt vetenskapliga förhållningssätt och hur vi valt att göra vår datainsamling. Därefter framförs valet av bland annat

undersökningsmetod, forskningsansats och

tillvägagångssätt. Kapitlet avslutas med metod- och källkritik.

I referensramen har vi tagit upp information som ska hjälpa läsaren att fördjupa sig i ämnet. Vi har behandlat bland annat områden som; definition på intellektuellt kapital, värderings- och redovisningsalternativ av intellektuellt kapital.

I det här kapitlet gör vi en jämförelse av innehållet i referensramen med innehållet i empirin. Vi diskuterar likheter och skillnader från intervjupersonernas svar och motsägelser i referensramen.

Slutligen kommer vi att diskutera vår problemformulering och svara på de frågor som har ställts i inledningen. Vi kommer även att presentera de slutsatser som har dragits.

Begreppsförklaringar

Kapital = Ordet kapital innebär en förmögenhet eller en tillgång som ger avkastning.

Intellektuellt kapital = Begreppet intellektuellt kapital innefattar bland annat människors

kompetens och kunskaper, men också företagets image på marknaden och relationer med kunder. Intellektuellt kapital är ett namn som sammanfattar allt det som skapas av människorna i organisationen, men som ännu inte kan klargöras och redovisas i ekonomiska termer.

Humankapital = Humankapitalet är kompetensen människorna har i företaget, kärnan som

allt utgår ifrån. Det omfattar sakkunskap, skicklighet, innovativ förmåga och även förmågan hos de enskilda medarbetarna att utföra och sköta sina jobb.

Strukturkapital = Strukturkapital är allt som finns kvar på arbetsplatsen då personalen har

gått hem. Exempel är hårdvara, mjukvara, patent, varumärken, databaser, organisationsstruktur och allting annat som ger ett stöd för personalen att vara produktiva.

Kompetens = Människans kunskapande är handlingsinriktat och att det grundas på regler.

Det är tyst, individuellt och i konstant förändring.

Tillgång = En tillgång är en resurs som kontrolleras av företaget till följd av inträffade

händelser och som förväntas innebära ekonomiska fördelar för företaget i framtiden.

Immateriella tillgångar = En immateriell tillgång en identifierbar icke-monetär tillgång utan

fysisk existens, men har ändå ett värde för företaget.

Materiella tillgångar = En tillgång som har fysisk substans, exempelvis byggnader, maskiner

och varulager.

Finansiella tillgångar = Finansiell tillgång är en tillgång som ger finansiell avkastning.

Förkortningar

1 Inledning

I det här kapitlet presenteras bakgrunden till ämnet och följs av en problemdiskussion där vi diskuterar olika synsätt för att till slut komma fram till vår problemformulering och vårt syfte med uppsatsen.

1.1 Bakgrund

Ekonomin undergår en förvandling som kan liknas vid då jordbrukssamhället övergick till tillverkningsindustrin. Författarna benämner det här som ett paradigmskifte då tillverkningen blivit allt mer robotiserad och mindre personalintensiv. Den största förändringen är informationsteknologins framgång som har medfört en högre grad av kunskap i förädlingsprocessen. Med förädlingsprocessen menas en produkts eller en tjänsts väg från idé till en färdig produkt eller tjänst. (Bergstrand, Lundgren & Söderström, 1993)

Enligt Bismuth & Tojo (2008) är expansionen av servicesektorns starka konkurrens ett resultat från globaliseringen och avregleringen, samt att framträdandet av en ny informationsteknologi har förändrat ekonomin till en kunskapsbaserad och innovationsdriven karaktär. Denna omställning har lett till en strukturell förändring, från traditionella produktioner som främst är baserade på materiella tillgångar till nya innovationsorienterade aktiviteter som huvudsakligen är beroende av humankapital och kunskap. (Bismuth & Tojo, 2008)

Dagens produktion i den kunskapsintensiva organisationen sker inte längre på samma sätt som organisationsteorierna förutsätter, det vill säga inom företagets fyra väggar med synliga produkter som transporteras in och ut genom fabriken. Cheferna i tillverkningsföretagen har ett informationsnät i form av redovisningssystem och managementrapporter som har byggts upp på hundratals år av erfarenhet om hur tillverkningen går till. Det här är något som chefen i den kunskapsintensiva organisationen inte har. (Sveiby, 1995)

Den nya kunskapsekonomin har kommit för att stanna och kommer att fortsätta att utvecklas och kräver därför nya ledningsverktyg, enligt Gille & Rudebeck (1999). Till skillnad från den

industriella perioden som kännetecknades av fysiska resurser, fysiska produkter och en kortsiktig fokus på transaktioner karakteriseras dagens affärsvärld istället av intellektuellt kapital och erbjuder i större utsträckning tjänster än fysiska produkter. Eftersom tjänster oftast produceras i samband med kunden, har pressen blivit stor för företag att skapa långsiktiga kundrelationer. Den här utvecklingen innebär att företag inte endast kan hantera de fysiska och finansiella resurserna, utan de måste även använda strategier för att kunna styra och utveckla det intellektuella kapitalet. Exempel är kundrelationer, de anställda som skapar och levererar tjänster samt att kunna registrera information om kunden och dess inköp. Det här är vanligt idag och görs redan i de flesta företag. Dock har inte det intellektuella kapitalet samma styrförutsättningar och styrs därför oftast med intuition till skillnad från de fysiska och monetära resurserna som ofta är strukturerade (Roos, Fernström & Pike, 2006).

1.2 Problemdiskussion

Det finns ingen tvekan om att 1900-talet har bevittnat revolutionerande förändringar i nationernas välstånd. Enbart arbetet är inte längre den generande faktorn för en hållbar konkurrensfördel utan istället har de immateriella tillgångarna fångat uppmärksamheten hos företag. (Arenas & Lavanderos, 2008)

Samhället utvecklas i en ökande takt och därför måste företagen och den offentliga sektorn anpassa sig. Det är viktigt att personalen och ledningen trivs för att kunna göra ett bra arbete, men de ska även utvecklas i samma takt som samhället. Kompetensutvecklingen är viktigt för företaget och nödvändigheten av nya kunskaper är inte åldersberoende, det vill säga att det inte spelar någon roll om personen precis kommit in på arbetsmarknaden eller om personen närmar sig pension. (/www.camakonsult.se)

En viktig och väl omdebatterad fråga är varför värdet av de mänskliga resurserna inte är synliga i den offentliga redovisningen. Diskussionen handlar om ifall det intellektuella kapitalet bör synas i redovisningen och i så fall på vilket sätt. Problemet belyses ofta med följande uttalanden ”vår viktigaste resurs syns inte i balansräkningen” och ”vår viktigaste

tillgång går hem klockan fem” (Smith 2006, s.100). Det är ingen nyhet att företagens viktigaste tillgång är det som är det osynliga, menar Bismuth & Tojo (2008).

Kunskapen, som innefattar intellektuella tillgångar, är på väg att bli avgörande för företagens konkurrens och tillväxt. Konkurrensen tvingar många företag att ackumulera de intellektuella tillgångarna och att försöka använda dem effektivt för att skapa en lönsam innovation. I den nya miljön som präglas av ökade globala marknader, behöver företagen tjäna på sina intellektuella tillgångar. (Bismuth & Tojo, 2008)

Det är viktigt att företagets intellektuella kapital stämmer överens med de nuvarande ekonomiska värderingsprinciperna. De värderingsprinciper som ligger till grund för balansräkningen ger ingen helhetsbild av hur företaget i själva verket mår och hur mycket det är värt. De anställdas kompetens och kunskap som medverkar till företagets värdeskapande måste på något sätt redovisas. (Hansson & Andersson, 1999)

Det är viktigt för en verksamhet att ha uppsatta mål som dessutom ska vara mätbara. Det måste finnas lämpliga mättal för att se om företaget lyckats uppnå målen. Ett företags balans-och resultaträkning visar inte verksamhetens egentliga prestation ur kunders eller personalens perspektiv utan de processer som är förutsättningen för verksamheten måste också på något vis synas. I en traditionell balans- och resultaträkning finns möjlighet att avläsa om likviditeten är god, hur stora intäkterna är och hur stora personalkostnaderna är. Vad man däremot inte kan se är om personalen har rätt utbildning för sina arbetsuppgifter och om personalen är en tillgång för företagets resultat etcetera. (www.camakonsult.se)

Det finns inga tillräckligt pålitliga mätinstrument som kan värdesätta en persons mjuka egenskaper såsom kreativitet, känslor, förståelse etcetera. (Bergstrand, Lundgren & Söderström, 1993). Ett sätt är att företagen skulle kunna mäta det individuella förädlingsvärdet hos samtliga anställda och på så sätt få en enda siffra som skulle beskriva hur mycket varje enskild medarbetare bidrar till företagets värdeskapande. Hur detta skulle kunna genomföras är relativt svårt att komma fram till. (Hansson & Andersson, 1999)

Enligt Roos, Fernström & Pike (2006) är intellektuellt kapital inget nytt, utan har alltid varit viktigt. Problemet för företagen nu på senare år är att intellektuellt kapital utgör en betydande del av företaget, men är samtidigt dåligt styrt och dokumenterat. De intellektuella resurserna spelar en allt viktigare roll för processen av värdeskapande och fungerar som en drivande kraft för framtida kassaflöden. Därför är det viktigt för företagen att styra och vara medvetna om sina intellektuella resurser för att överleva. Dock kvarstår problemet som försvårar arbetet med det intellektuella kapitalet. Problemet är, som vi nämnde tidigare, att de styrverktyg som finns tillgängliga idag endast baseras på de traditionella bokförings- och redovisningssystemen. De är skapade för de monetära och fysiska resurserna och är därför inte helt lämpade och tillräckliga för att kunna ta full hänsyn till det intellektuella kapitalet. (Roos, Fernström & Piké, 2006)

Enligt Sveiby & Risling (1987) är det skillnad mellan kunskapsföretag och tjänsteföretag, då kunskapsföretag löser komplexa problem och tjänsteföretagen löser de enkla problemen. Tjänsteföretag domineras av icke-akademiker och kunskapsföretagen har högt utbildade medarbetare. Kunskapsföretagens produktion är icke standardiserad, kreativ, starkt individberoende samt komplext problemlösande. (Sveiby & Risling, 1987)

1.3 Problemformulering

Utifrån vår bakgrund och problemdiskussion har vi kommit fram till följande problemformulering:

Vad innebär begreppet intellektuellt kapital?

1.4 Syfte

Syftet är att göra en teoretiskt orienterad uppsats där vi har ambitionen att genomföra en begreppsutredning av intellektuellt kapital och klargöra kunskapsläget.

1.5 Avgränsningar

Vi har valt att avgränsa oss till att göra en teoretisk uppsats, då vi kommer att skriva en begreppsutredning av det intellektuella kapitalet. Som illustration har vi använt oss av två intervjuer. Vi har avgränsat oss till endast göra två eftersom det här är en teoretiskt orienterad uppsats. Trots att vi valt en övergripande begreppsutredning har vi valt att i analys och diskussion lägga störst vikt på humankapitalet.

2 Metod

I det här kapitlet kommer vi att beskriva de vanligaste forskningsmetoderna och motivera hur vi valt att gå tillväga i vår uppsats för att på bästa sätt kunna svara på det problem vi ställt oss i inledningen.

2.1 Vetenskapliga förhållningssätt

Enligt Patel & Davidson (2003) handlar vetenskapliga förhållningssätt om diskussionen mellan vetenskap och forskning. I boken skiljs mellan två förhållningssätt, positivismen och hermeneutik. Dessa förhållningssätt har många likheter, men har även stora skillnader.

2.1.1 Positivism

Inom positivismen har människor endast två källor till kunskap, genom iakttagelser med hjälp av våra sinnen och det vi kan räkna ut med vår logik. En riktig positivist har en kritisk inställning till saker omkring sig och ska kritiskt undersöka alla påståenden och iakttagelser och endast stödja sig på fakta med rimlig sannolikhet.(Thurén, 2002)

2.1.2 Hermeneutik

Hermeneutiken handlar om att tolka innebörden av texter, symboler och handlingar. Idén bakom hermeneutik innebär att som forskare försöka analysera en text och få fram innehållets mening utifrån samma perspektiv som upphovsmannen har haft när texten skrevs (Bryman & Bell, 2005). Till skillnad från en positivist som studerar ett forskningsobjekt bit för bit, försöker en hermeneutiker se på helheten i forskningsproblemet, och denna uppfattning kallas holism. (Patel & Davidson, 2003) Inom hermeneutiken växlar undersökaren mellan ett del-och helhetsperspektiv, vilket betyder att varje nytt textavsnitt som forskaren läser kan leda till ett nytt sätt att förstå det föregående textavsnittet. (Wallén, 1996)

2.1.3 Val av förhållningssätt

I vår uppsats har vi valt att utgå från ett hermeneutiskt förhållningssätt. Vi har försökt tolka och förstå helheten och på bästa möjliga sätt för att försöka finna svar på de frågor som vi har

ställt oss. Vi har analyserat och kopplat ihop material som vi läst för att få en bättre förståelse om hur ämnet har uppfattats och tolkats av författarna utifrån vår utgångspunkt. Vi har inte valt att, som i positivismen, analysera och bearbeta bit för bit inom området utan har fokuserat på helheten i ämnet för att skapa en övergripande bild och förståelse för att kunna finna svar till vår frågeställning.

2.2 Datainsamling

Det finns flera sätt att samla in information för att på bästa sätt finna svar till de frågeställningar forskarna ställt sig. Forskaren kan använda sig av redan befintliga dokument, intervjuer, enkäter och olika former av självrapporteringar. Ingen av dessa tekniker är bättre än någon annan, utan det beror på vilken som ger ett bättre resultat till den ställda frågeställningen och till den tid forskaren har till sitt förfogande. Oftast skiljer forskaren mellan primär- och sekundärdata. (Patel & Davidson, 2003)

2.2.1 Primärdata

Primärdata innebär att forskaren själv samlar in information med hjälp av olika insamlingstekniker för ett specificerat ändamål. Det här görs genom att forskaren direkt går till den primära informationskällan. Tillvägagångssätt vid insamlingen kan exempelvis vara enkäter, intervjuer, experiment och observationer. Fördelen med primärdata är att forskaren kan skräddarsy data till uppsatsens problem. En nackdel med primärdata är att det är tidskrävande och kostsamt. (Christensen et al, 2001)

2.2.2 Sekundärdata

Sekundärdata innebär att forskaren inte själv har samlat in data direkt från informationskällan, utan informationen är istället baserad på data som samlats in av andra. Sekundärdata är med andra ord redan befintliga källor som exempelvis tidningsartiklar, forskningsrapporter och journaler. Inom sekundärdata är det viktigt att forskaren kritiskt granskar informationen, och tar reda på vilket syfte källan tagits fram, då sekundärdata kan vara snedvriden och inaktuell. Fördelen med sekundärdata är att den är mindre tidskrävande och mycket billigare än primärdata. Nackdelen är att informationen inte alltid passar till forskarens undersökningsproblem, samt att den kan vara inaktuell. (Christensen et al, 2003)

2.2.3 Val av data

Vi valde i vår uppsats att använda oss av båda datainsamlingsmetoderna för att vi skulle få en så bred och trovärdig uppfattning om ämnet som möjligt. Primärdata har vi använt i form av information från våra respondenter vid intervjuerna. Detta för att vi skulle få den information som gav aktuell och konkret information så att vi kunde svara på vår problemformulering. Sekundärdata har vi använt oss av då vi skrev vår teoretiska referensram. Vi använde oss av redan befintliga teorier och vi har läst och bearbetat den skrivna litteraturen. Vi kopplade sedan samman litteratur och artiklar med den information vi fått från våra respondenter.

2.3 Undersökningsmetod

När insamlingen av informationen är klar, skall forskaren vidare bearbeta, systematisera och komprimera arbetsmaterialet för att kunna besvara på de av forskaren ställda frågorna. Informationen som skall bearbetas kan vara allt ifrån statistiska metoder för en analys av numeriskt material till tolkning av texter. Det finns huvudsakligen två metoder att bearbeta sitt material på, den kvantitativa och den kvalitativa metoden. (Patel & Davidson, 2003) Holme och Solvang (1997) skriver att valet beror på vilken sorts information forskaren har undersökt, mjukdata eller hårddata, alltså kvantitativ eller kvalitativ metod.

2.3.1 Kvalitativ metod

Kvalitativ metod innebär att forskaren skall upptäcka och förstå det karaktäristiska med ett problem. Syftet med den kvalitativa metoden är att få en djupare kunskap och skapa en övergripande bild av sitt problem som helhet, vilket är viktigare än de enstaka delarna. Inom den kvalitativa metoden är det vanligt att forskare utformar och tillämpar sin egen variant och tolkning utav kvalitativ metod. Det finns således inga enkla tillvägagångssätt eller rutiner för den kvalitativa forskaren och de hävdar att varje forskningsproblem inom det kvalitativa området behöver sin unika variant av metod. (Patel & Davidson, 2003) Holme och Solvang (1997) skriver att den kvalitativa metoden inte är så formaliserad och att den främst går ut på att ge ett primärt förstående syfte. Forskarens närhet till informationskällan är ett kännetecken till denna metod. (Holme och Solvang, 1997)

2.3.2 Kvantitativ metod

Den kvantitativa forskningen är en bred och ytlig metod och används för att sammanställa allt i siffror. Undersökningen inriktar sig på variabler som till exempel mängd, antal och frekvens, som sedan bearbetas och analyseras statistiskt. Informationen inom det kvantitativa området är strukturerat och samlas in med hjälp av en strukturerad enkät. (Bryman & Bell, 2005) Resultatet i den kvantitativa metoden är till för att förbättra och utveckla den redan befintliga teorierna. (Patel & Davidson, 2003)

2.3.3 Val av undersökningsmetod

Vi har i vår uppsats valt att använda oss av den kvalitativa metoden, då vi ville undersöka vårt problem som en helhet och få en bättre kunskap om det. Denna undersökningsmetod passar oss då vi forskade kring problemet genom ett antal intervjuer med personer som var i kontakt med ämnet. Den kvantitativa metoden har vi uteslutit då vi inte skulle göra en enkätundersökning av något slag och kunde därför inte dra några generella slutsatser i uppsatsen. Genom vår undersökning hoppas vi på att få en ökande förståelse kring begreppet intellektuellt kapital.

2.4 Intervjuer

Eftersom vi valde att skriva denna uppsats med kvalitativ ansats faller det naturligt att arbeta med intervjuer. Intervjuer är en teknik som kan väljas i uppsatsskrivande. Syftet är att samla information som bygger på frågor. Det finns intervjuer av olika slag, såsom telefonintervju, mejlintervju och personlig intervju. Den vanligaste och kanske mest effektiva formen är personlig intervju som innebär att forskaren och respondenten möts och diskuterar frågorna. Meningen är att en diskussion ska uppstå kring ämnet och att följdfrågor och förklaringar ska underlättas. Kvalitativa intervjuer innebär att frågorna inte är begränsade och att respondenten själv får utrymme att fritt svara på frågorna. I vissa fall kan forskaren välja att ställa frågorna i en bestämd ordning och då uppstår en hög grad av struktur på upplägget. (Patel & Davidsson, 2003)

Syftet med en kvalitativ intervju är att finna och identifiera egenskaper och beskaffenhet hos till exempel den intervjuades tolkningar av ett fenomen. Under den kvalitativa intervjun är

både respondenten och intervjuaren medverkande i samtalet. Intervjuarens uppgift är att hjälpa respondenten att bygga upp ett betydande och en sammanhängande diskussion kring problemet, det här för att lyckas med den kvalitativa intervjun. (Patel & Davidsson, 2003)

2.4.1 Val av intervjuer och intervjupersoner

Vi valde att genomföra kvalitativa intervjuer. Anledningen till det här är att vi ville föra diskussioner för att få veta hur respondenten tolkar ämnet. Vi använde oss av en relativt strukturerad intervjumall, och vi hade även förberett en del följdfrågor. Vi har under våra intervjuer försökt underlätta och inleda till diskussion för att väcka intresse hos respondenten. Vi var även intresserade av att kunna lägga fram olika perspektiv och se om vi fick olika svar.

Vid valet av våra intervjupersoner, ville vi få tag på personer i olika branscher som hade olika perspektiv på det här ämnet, såsom revisionsbyråer, banker, konsultföretag, tillverkningsföretag och även personer inom högskolor och universitet som forskade kring det här ämnet. Men det visade sig vara relativt svårt, då flertalet företag hade brist på tid och vissa var helt enkelt inte intresserade att ställa upp en intervju inom det här ämnet. Likaså var det svårt att få tag på intervjupersoner som forskade kring det här ämnet. De företag vi kom i kontakt med var revisionsbyrån Ernst & Young och IT-konsultföretaget Logica.

När vi genomförde våra intervjuer valde vi att försöka vara närvarande alla tre för att sedan kunna hjälpas åt att tolka svaren vi fått. En annan fördel med att vara flera närvarande var att vi kunde få bättre och mer utvecklade svar då vi fick möjlighet att ställa följdfrågor utifrån våra egna uppfattningar. Vi valde att spela in intervjuerna för att få så exakta svar som möjligt och för att försäkra oss om att vi fått all nödvändig information.

2.5 Forskningsansats

I valet av forskningsansats måste hänsyn tas till teori och empiri för att på bästa sätt relatera dessa två till varandra. Vi ska här redovisa för tre forskningsansatser nämligen induktiv, deduktiv och abduktiv metod. (Patel & Davidson 2003)

2.5.1 Deduktiv metod

Den deduktiva metoden innebär att forskaren ska föra fram bevis och dra slutsatser om enskilda händelser utifrån allmänna principer och redan existerande teorier. Forskaren använder sig sedan av en eller flera hypoteser ur den befintliga teorin som tillsammans ska föras fram i en empirisk granskning av det aktuella ämnet (Patel och Davidson, 2003). Ordet hypotes i det här sammanhanget innebär att all kunskap som forskaren hittills besitter, i vissa fall gissningar, ska sedan undersökas empiriskt (Wallén, 1996). Slutsatsen som forskaren kommer fram till måste vara logiskt och fungera på ett logiskt sammanhängande sätt för att vara giltig, men den behöver inte alltid stämma överrens med verkligheten. (Thurén, 2002) Genom att använda sig av den deduktiva metoden i sitt arbetssätt kan forskaren stärka objektiviteten i forskningen eftersom den grundar sig i befintlig teori och inte påverkas av forskarens personliga uppfattningar. (Patel och Davidson, 2003)

2.5.2 Induktiv metod

Den induktiva metoden går ut på att forskaren ska utgå från observationer från verkligheten och sedan ur det insamlade materialet dra allmänna och teoretiska slutsatser (Wallén, 1996). Enligt Patel och Davidson (2003) är undersökningen inte baserad på tidigare sammanbunden teori utan enbart på den empiri forskaren samlat in. Forskaren kan enbart uppnå sannolik, men inte fullständig visshet i sin framtagna teori eftersom den insamlade empirin inte kan bestå av fullständighet i undersökningen (Thurén, 2002). I metoden förutsätts också att forskaren ska kunna genomföra arbetet med materialet förutsättningslöst.

Kritik har riktats mot denna metod dels med anledning av att teorin är baserad på empiri och inget annat och dels av att forskaren enbart kan genomföra ett visst antal observationer av verkligheten och därför inte kan dra generella lagar. En annan kritik har varit att forskaren inte kan ha förutsättningslösa observationer. (Wallén, 1996)

2.5.3 Abduktiv metod

I den abduktiva metoden kan forskaren dra slutsatser om vilken orsak som ligger bakom eller föregått en observation. Den är en slags omvänd deduktion då forskaren utifrån effekten ska finna orsaksfaktorer (Wallén, 1996). Patel och Davidson (2003) skriver att abduktiv metod förekommer i två steg. Första steget är lik den induktiva metoden och innebär att forskaren

ska formulera ett hypotetiskt mönster utifrån ett enskilt fall, alltså ska forskaren finna förslag till en djupstruktur som ska fungerar teoretiskt. Det andra steget går ut på att teorin eller hypotesen testas ännu en gång.

2.5.4 Val av forskningsansats

I vår uppsats kommer vi att använda oss av en abduktiv forskningsansats, då vi använde oss av både den induktiva och deduktiva forskningsansatsen. Vi har använt oss av den induktiva ansatsen genom våra intervjuer och efterforskningar, vilket ledde till att vi skapade oss en bild om hur det faktiskt gick till. Den deduktiva ansatsen bygger på de uppfattningar vi hade om ämnet innan arbetet. Genom att vi går från en empirisk data och samtidigt tar del av den befintliga kunskapen av området, sluter vi oss till en hypotes som förklarar sammanhanget mellan teori och empiri. Vi kommer att avgränsa oss till ett specifikt område och använda information från enskilda händelser som vi sedan kommer att koppla samman med den empiri vi samlat in.

2.6 Giltighetsanspråk

Vid forskning i företagsekonomi finns det tre viktiga kriterier för bedömning; reliabilitet, replikation och validitet (Bryman & Bell, 2005). Vi har valt att ta upp två utav dem.

2.6.1 Reliabilitet

Reliabilitet betyder tillförlitlighet och innebär att den fakta som har studerats även ska vara pålitlig för att forskaren ska kunna förklara de verkliga förhållandena i själva forskningsresultatet (Andersen, 1990). Om en undersökning skulle genomföras vid fler tillfällen är frågan om resultatet skulle bli densamma eller om det enbart handlar om en tillfällighet (Bryman & Bell, 2005). Det finns två begrepp inom reliabiliteten som måste skiljas på. Dessa är intersubjektiv reliabilitet och intrasubjektiv reliabilitet. Med intersubjektiv reliabilitet menas den likhet som finns vid mätningar av samma fenomen som har utförts av olika forskare. Med den sistnämnda menas den likhet som finns i ett fenomen vid olika mätningar av samma forskare (Andersen, 1990) Reliabiliteten anses vara hög då forskaren får samma utfall vid upprepad mätning.

2.6.2 Validitet

Enligt Patel & Davidson (2003) handlar validitet i kvalitativa studier om hela forskningsprocessen. Det innebär att forskaren strävar efter att upptäcka, tyda och förstå händelser och att skildra de uppfattningar som uppstått. Validiteten i en kvalitativ forskning kan sällan bedömas genom att relatera resultatet till en objektiv yttre position, punkt eller objekt. Därför läggs fokus istället på den interna logiken. En väl genomförd kvalitativ analys karakteriseras av en god inre logik där man kan relatera olika delar till meningsfull helhet (Davidson & Patel, 2003).

I vår uppsats har vi försökt att uppnå en hög reliabilitet, då det är viktigt att uppsatsen ska vara så trovärdig som möjligt för läsarna. Det här har vi försökt uppnå genom att vi använt oss av olika källor som vi ansett vara relevanta och pålitliga. Vi har även försökt att vara så objektiva som möjligt genom att bortse från våra egna värderingar och tolkningar av litteraturen samt våra empiriska undersökningar.

2.7 Tillvägagångssätt

Valet att skriva om intellektuellt kapital gjorde vi för att det är ett aktuellt och intressant ämne. Vi började med att söka efter lämpligt material om intellektuellt kapital för att läsa in oss på ämnet. Därefter bestämdes hur vi ville arbeta med uppsatsen och valde att skriva ur en kvalitativ ansats. Vi valde även att kontakta, för allmänheten, kända företag. Anledningen till det här var främst att dessa företag, med hänsyn till sin storlek borde vara angelägna om att följa utvecklingen och efterfrågan hos investerare och övriga intressenter. De borde också vara måna om att lägga vikt vid sin personals kunskaper och kompetens i de fall det här är viktigt i företagen.

Det var svårare att få tag i intervjuer än vi först trodde. Det var enbart två företaget som ville och hade tid för att ställa upp. På grund av det här bestämde vi oss för att istället ändra vårt syfte och skriva en mer teoretisk orienterad uppsats, där empirin inte skulle vara det huvudsakliga i uppsatsen Under tiden som sökandet efter intervjupersoner pågick, samlade vi in information och material från litteratur och artiklar och skrev vår teoretiska referensram. Vi

har i vår uppsats använt oss av olika böcker och artiklar för att få en så hög legitimitet som möjligt.

2.8 Metodkritik

”Om något förklaras så klart och tydligt att ingen kan missförstå så kommer någon att missförstå” (Hernes, 1979, Holme och Solvang (1997)

Patel och Davidson (2003) skriver i sin bok att alla forskare har något slags bagage med sig i början, vilket innebär att ingen startar förutsättningslöst. Forskarna har genom sina erfarenheter, intryck och eventuell tidigare forskning ett grundbagage som de medvetet eller omedvetet använder sig av. En risk som kan uppstå, menar Patel och Davidson (2003), är att forskaren intar ett angreppssätt som är påverkas av de tidigare erfarenheterna. En annan risk är att forskaren kanske utesluter andra alternativa synsätt, tolkningar eller teorier i sitt arbete. I vår uppsats hade vi lite kunskap om ämnet från tidigare kurser, som lätt berört ämnet. Eftersom denna förkunskap inte är av betydande storlek bedömer vi inte att våra tidigare erfarenheter har påverkat det resultat vi kommit fram till.

Något som vi kunde ha förändrat i vårt tillvägagångssätt är att det hade varit bättre att träffa respondenter flera gånger och diskutera med olika personer inom företagen för att få en bredare syn på hur de uppfattar intellektuellt kapital. Ett alternativ kunde också varit att välja att göra en kvantitativ studie med syfte att kunna generalisera hur olika företag eller anställda uppfattar hur värdefullt intellektuellt kapital är.

2.9 Källkritik

När forskare ska tolka källorna måste de innehållsbestämma källan, skriver Holme och Solvang (1997). Vad författaren avsett att säga med texten och att vara kritiska till vilket synsätt författaren har till ämnet. Innehåller materialet personliga vinklar eller åsikter? Vad författaren hade för syfte med texten spelar också stor roll när man ska välja texter att hämta information ifrån. Hur mottagaren uppfattar texten är också viktigt att tänka på när man väljer ut en text. Är den lätt att missuppfatta så ska forskaren ta hänsyn till det. (Holme och Solvang,

texten uppkommit. Under vilka omständigheter skrevs texten och vem är författaren? Om författaren skriver från egna erfarenheter eller utifrån vetenskaplig fakta är också viktigt att tänka på vid övervägande om trovärdighet. Är det pålitliga organisationer eller lekmän som står bakom materialet? (Patel & Davidson, 2003).

När forskaren väljer ut fakta till sin uppsats måste sådant material väljas så att skevhet i materialet och falskbild av ämnet framkommer. Patel och Davidson (2003) menar att en forskare i princip kan bevisa vad som helst så länge som rätt material för det forskaren vill bevisa presenteras. De skriver också att för att skapa en verklighetstrogen bild av ämnet måste forskaren diskutera och ta upp sådant som skiljer sig från resultatet forskaren fått fram. Vi har därför i vår uppsats valt att hämta material från olika författare och även från vetenskapliga artiklar för att få ett större sammanhang och mer utbrett synsätt. Vi har valt att ta med motsägelser och skildringar från författare med olika syn på samma berörda delar av det intellektuella kapitalet. (Patel & Davidsson, 2003)

Att hitta litteratur om det intellektuella kapitalet har inte varit svårt, då det funnits många böcker om ämnet. Vi har, för att läsa in oss på ämnet, använt sekundärdata i form av artiklar och litteratur. Tyvärr har en del av materialet skrivits för många år sedan. Forskning om intellektuellt kapital är under ständig utveckling och teorin kan därför ha förändrats sedan materialen publicerades. Dock kan informationen till viss del ändå användas då vissa avsnitt fortfarande är tidsenliga, men vi uppfattar att information från aktuell forskning på området skulle ha varit mer användbar och intressant då den hade varit mer anpassad till dagens företag. Vi hade då kunnat göra en jämförelse mellan tidigare och aktuella modeller. Vi ser det lite äldre materialet som en nackdel eftersom ämnet är väldigt aktuellt och kommer att fortsätta utvecklas då det intellektuella kapitalet förmodligen kommer att få större betydelse för företag i framtiden.

Vi är medvetna om att det finns en möjlighet att våra respondenter inte har kunnat svara helt objektivt utan omedvetet framställt sitt företag i bättre dager. Då offentliggörning av informationen vi sökt hos företagen inte är känslig att lämna ut och inte kan skada företagen på något vis anser vi inte att det här är något som inträffat i så stor grad att det påverkat

trovärdigheten i deras uttalanden. Vi anser därför inte heller att felaktiga uppgifter om företaget lämnats.

3 Referensram

I detta kapitel kommer vi att redovisa information tagen från litteratur och artiklar. Vi kommer att börja med att ge en allmän definition för att ge läsaren en bättre kunskap om ämnet. Vi kommer också att behandla områden som lagar och bestämmelser, information om värderingsmodeller och värderingssätt, redovisning, problematik samt en inblick i hur framtida utveckling förutsägs att bli.

3.1 Intellektuellt kapital

Ordet kapital innebär en förmögenhet eller en tillgång som ger avkastning. Begreppet intellektuellt kapital innefattar bland annat människors kompetens och kunskaper, men också företagets image på marknaden och relationer med kunder. (Roos, Fernström & Pike, 2006). Intellektuellt kapital kan också beskrivas som kunskap, information, intellektuell egendom och erfarenhet, som är en gemensam hjärnkraft och används för att skapa en förmögenhet (Stewart, 1999). Hansson & Andersson (1999) skriver att det intellektuella kapitalet är ett namn som sammanfattar allt det som skapas av människorna i organisationen, men som ännu inte kan klargöras och redovisas i ekonomiska termer. Vidare skriver de att det intellektuella kapitalet är gapet mellan aktiernas marknadsvärde och det bokförda substansvärdet.

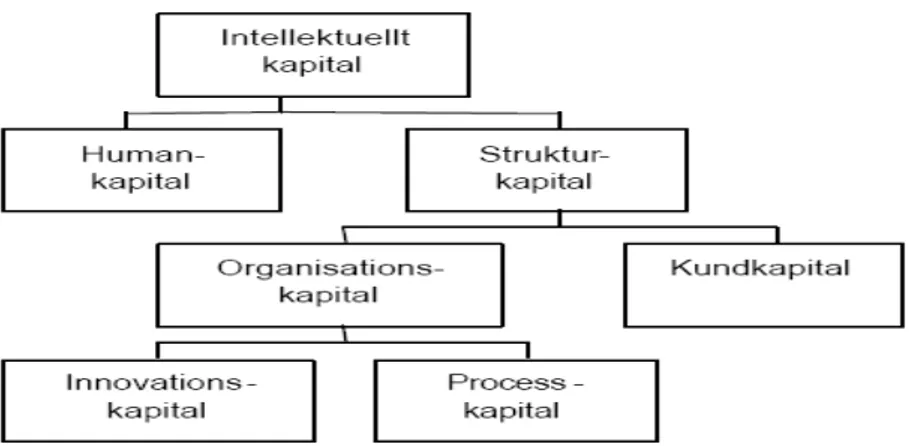

Det intellektuella kapitalet delas in i humankapital och strukturkapital. Strukturkapital i sin tur delas in i organisationskapital och kundkapital. Organisationskapitalet delas sedan upp i innovationskapital och processkapital. Hansson & Anderson (1999)

Figur 1: Intellektuellt kapital

Källa: Intellectual Capital: The new wealth of organisations, Thomas A. Stewart, 1999

Humankapitalet är kompetensen människorna har i företaget, kärnan som allt utgår från (Hansson & Andersson, 1999). Det omfattar sakkunskap, skicklighet, innovativ förmåga och även förmågan hos de enskilda medarbetarna att utföra och sköta sitt jobb. I humankapitalet ingår också företagets värderingar, filosofi och kultur (Edvinsson & Malone, 1998). Stewart (1999) menar att humankapitalet kan växa på två sätt: genom att människors kunskap utnyttjas och genom att mer kunskap skaffas av fler människor som i sin tur kan utnyttjas av organisationen. Humankapital kan inte ägas då det är flyktigt. Intellektuellt kapital-resurser är svåra att skydda och behålla från utomstående aktörer på marknaden. Företag utbildar sin personal och därmed ökar kompetensen och om personalen sedan byter arbete går kunskapen förlorad till konkurrenten. (Roos, Fernström och Pike, 2006).

Strukturkapitalet kan däremot ägas av företaget. Personalen kan alltid komma och gå, men strukturkapitalet förblir ständigt en del av ett företaget. Det möjliggör att kunskap och information används, utbyts och förmedlas internt och externt. Uppbyggnaden av strukturkapitalet är väldigt viktig för ett företag då det är den som avgör om kunskapen fortfarande stannar kvar i företaget även om medarbetarna går hem. Företagets värde ökar också vid ett starkt strukturkapital. (Hansson & Andersson, 1999) Edvinsson & Malone (1998) beskriver strukturkapital som hårdvara, mjukvara, patent, varumärken, databaser, organisationsstruktur och allting annat som ger ett stöd för personalen att vara produktiva. Det som beskrivs är allt det som finns kvar på arbetsplatsen då personalen har gått hem.

Strukturkapitalet omfattar även kundkapital och organisationskapital. Kundkapitalet är de relationer som företaget har med människor som även är deras nyckelkunder (Edvinsson & Malone, 1998). Organisationskapital innehåller organisationens struktur, alla dess rutiner och omfattar innovationskapital och processkapital. Innovationskapital är kapitalet som har det strukturella anlaget att hela tiden kunna anpassa och förnya sig (Hansson & Andersson, 1999). Immateriella tillgångar som exempelvis patent, immateriell egendom och juridiska rättigheter ryms även under innovationskapitalet (Stewart, 1999). Processkapitalet kan förklaras som kunskapen att göra det man brukar och det som är bestämt. Det här bestämmer organisationens inre effektivitet, skriver Hansson & Andersson (1999).

Skillnaden mellan humankapital och strukturkapital är först och främst att humankapitalet inte kan ägas utan enbart hyras medan strukturkapitalet kan ägas och handlas med. Strukturkapitalet beskrivs som stabilt och kan därför användas som en hävstång för den finansiella utvecklingen. Dock måste man förstå att i avsaknad av ett starkt underliggande humankapital blir strukturkapitalet inget annat än värdelöst. Det viktiga och det som är avgörande är samspelet som finns mellan dessa två eftersom det leder till utvecklingen av intellektuellt kapital (Edvinsson & Malone, 1998). Blomé (2000) menar att kundkapitalet utvecklas genom att humankapitalet använder strukturkapitalet.

3.1.1 Mjuka investeringar

Bergstrand, Lundgren & Söderström (1993) skriver i sin bok om mjuka investeringar, som är en del av det intellektuella kapitalet då investeringar i exempelvis humankapitalet idag beloppsmässigt är av betydande storlek. Förädlingen påverkas av de mjuka investeringarna under en längre tid än ett år och tas inte upp värdemässigt i balansräkningen. Författarna definierar mjuka investeringar som satsningar på bland annat utbildning och kompetensutveckling av personalen. (Bergstrand, Lundgren & Söderström, 1993)

Vidare skriver Sveiby (1995) om och definierar innebörden av ordet kompetens. Han skriver att människans kunskapande är handlingsinriktat och att det grundas på regler. Det är tyst, individuellt och är konstant i förändring.

Människans totala kompetens består av fem delar:

1. Vetande. ”Att veta.” Kunskaper erhållna via information, ofta genom formell utbildning.

2. Kunnande. ”Att göra.” Kroppsliga och intellektuella färdigheter att åstadkomma resultat.

3. Erfarenhet som man får genom att lära av egna misstag och framgångar i livet. 4. Värderingar. Vad man tror på, uppfattningar om ”vad som känns rätt för mig”.

5. Socialt nätverk – kontaktförmågan – det vill säga förmågan och intresset att bygga upp och behålla relationer.

(Sveiby, 1995, s. 107)

3.2 Lagar och bestämmelser

Informationen som framgår i företagens årsredovisningar regleras av olika lagar och redovisningsnormer. Men det intellektuella kapitalet så som kunnig och lojal personal är utan tvekan värdefulla resurser, men som inte fått stort utrymme i balansräkningen. Frågan är vad som avgör om en resurs är en tillgång. Enligt IASB´s ”Föreställningsram för utformning av finansiella rapporter” är en tillgång: (Smith, 2006)

”En tillgång är en resurs som kontrolleras av företaget till följd av inträffade händelser och som förväntas innebära ekonomiska fördelar för företaget i framtiden.” (Nilsson, 2005, s.21)

Som framgår inkluderas inte personalen i denna definition och räknas därför inte som en tillgång som företaget kan redovisa i sin balansräkning. En av anledningarna är, säger Smith (2006), att de anställda har rätt att lämna företaget, vilket gör att kontrollkriteriet av resursen inte uppfylls. Redovisningsnormerna baseras på den teoretiska definitionen av begreppet tillgång. Det intellektuella kapitalet blir alltså underkänt som en tillgång på teoretiska grunder av normerna när den finansiella ställningen i företaget ska visas. Det intellektuella kapitalet ligger egentligen närmre definitionen av en skuld då företaget kommer att betala ut framtida löner. (Nilsson, 2005)

Ramverket innehåller dessutom olika preciseringar och klarlägganden av definitionen:

”De framtida ekonomiska fördelar som är förknippade med innehavet av en tillgång kan tillgodogöras företaget på olika sätt. En tillgång kan t.ex.: a) användas, enskilt eller tillsammans med andra tillgångar, b) användas för att reglera en skuld , c) utdelas till företagets ägare” (Nilsson, 2005, s.22)

En tillgång ska även uppfylla tre kriterier, då det ska anses vara en tillgång.

Resursen förväntas innebära ekonomiska fördelar för företaget i framtiden Resursen skall kontrolleras av företaget

Resursen skall ha uppkommit som en följd av inträffade händelser (Smith, 2006, s.95)

Det finns olika typer av tillgångar, de delas in i tre kategorier, dessa är materiella, immateriella och finansiella. Det intellektuella kapitalet klassas som en immateriell tillgång, då den inte är av materialistiskt karaktär.(Smith, 2006)

Enligt RR15 som är Redovisningsrådets rekommendation är en immateriell tillgång en identifierbar icke-monetär tillgång utan fysisk existens, men har ändå ett värde för företaget. Exempel på immateriella tillgångar kan vara varumärken och patent (FAR´s Samlingsvolym 2007 del 1). Den existerar för att användas i produktionen eller leverera varor och tjänster, eller till andra administrativa sysslor. De kännetecknas ofta av att de är långfristiga och ett exakt värde kan inte sättas förrän de eller företaget säljs. I RR15 står det även att en immateriell tillgång endast ska tas upp i balansräkningen om det uppfyller två ytterligare kriterier. Dessa kriterier är:

Om det är sannolikt att de framtida ekonomiska fördelarna, som kan hänföras till tillgången, kommer att tillfalla företaget.

Om tillgångens anskaffningsvärde räknas på ett sätt som är tillförlitligt. (http://www.bfn.se)

På vilket sätt dessa kriterier är uppfyllda är sammankopplat med hur tillgången har uppstått i företaget (Smith 2006). Inom till exempel internt bearbetade immateriella tillgångar, där

personalens kunskap och kompetens räknas in, kan det vara svårt att bedöma om kriterierna uppfylls (FAR´s Samlingsvolym 2007, del 1).

En annan viktig definition utav immateriella tillgångar är att den ska vara identifierbar, vilket den är om den uppfyller två krav. Det första är att den ska vara avskiljbar och den andra är att tillgången ska ha uppkommit som en följd av kontrakt eller andra legala rättigheter. (Smith, 2006)

3.3 Problematik

“Att identifiera och förvalta kunskapstillgångar är som att försöka fånga fisk med bara händerna. Det går, men det är svårt att få grepp om föremålet för ansträngningen” (Stewart, 1997, s.86)

Under olika perioder har kritik riktats mot redovisningen för att företagens viktigaste tillgång har åsidosatts, nämligen de anställda i företagen. Även om personalen i många företag är den avgörande resursen redovisas den inte i balansräkningen. (Nilsson, 2005) Kraven har i stort sett gått ut på att normerna borde ändras för att passa dagens modernare företag. Det här är främst gynnsamt för tjänsteföretag som har stora tillgångar i intellektuellt kapital och ofta små materiella tillgångar. Nilsson (2005) skriver vidare att Redovisningsrådets akutgrupp har i ett uttalande motsatt sig en ändring med hänvisning till ”redovisningsteorin”.

Företag har börjat inse att deras fysiska tillgångars bokförda värde inte stämmer överens med det aktuella marknadsvärdet som oftast värderas till ett mycket högre pris än de fysiska tillgångarna. Det här har väckt intresset för värdering och redovisning av intellektuella tillgångar (Hansson & Andersson, 1999). Men Stewart (1997) menar att det är besvärligt att identifiera intellektuellt kapital och ännu besvärligare att utveckla det effektivt.

De flesta företag försummar förvaltningen av kunskap och Stewart (1997) menar att det här sker på grund av att kunskapen för det mesta är förpackad i ett materiellt omhölje, i magnetbandet i en ljudkassett, i pappret i en bok, i en talares kropp och så vidare. Problemet är att själva höljet förvaltas men inte innehållet. Han använder en vinflaska som metafor där vinodlare skulle fästa större vikt vid flaskan än vid vinet. Detta då det i slutändan är enklare

att räkna antalet flaskor än att ge en beskrivning av vinet. Stewart (1997) menar att det här är ett meningslöst sätt att hantera immateriella tillgångar. Ändå så fortsätter de flesta företag att enbart mäta det materiella höljet, allting från hur mycket pengar företaget har till hur lager, arbetande kapital och andra fysiska tillgångar används. Men den viktigaste värdesättningskällan, kunskapen, måste reda sig själv. Var är kunskapen? Vem har den? Hur förvaltar man den? Även begåvning och förmåga hör till det intellektuella kapitalet. Hur sätter man en prislapp på dessa? Hur ska man värdera immateriella tillgångar som service, kundanpassning med mera? Stewart (1997) menar att dessa är de avgörande tillgångarna mellan ”vinnare och förlorare”. Chefer och företagsledningen i företag måste förstå orsaken till varför de inte förvaltat det intellektuella kapitalet för att sedan kunna få ut det bästa av företagets idéer. De måste även ha förståelse för att försumlighet bidrar till stora kostnader. (Stewart, 1997)

En annan orsak till att det intellektuella kapitalet negligeras är att människorna inte inser hur lönande hjärnan egentligen är och att den gynnar avkastningen på företagets investeringar.

”Ovanför ytan finns de ekonomiska och fysiska tillgångarna, glittrande i solen, synliga, ibland till och med oroväckande. Under, osynligt, finns någonting vida större, vars betydelse alla inser men vars konturer ingen känner till” (Stewart, 1997, s96).

Det immateriella är svårt att greppa skriver Stewart (1997). Företag måste definiera det för att kunna hantera det. Definitionen kommer då i sin tur att skapa förståelse och stimulera till handling. (Stewart, 1997)

Svårigheter som finns på vägen för en balansering av mjuka värden är, skriver Bergstrand, Lundgren & Söderström (1993) bland annat traditioner, praxis och sedvänjor som vuxit fram ur en ”rymlig” lagstiftning. Det finns argument mot balanseringen av investeringar när det kommer till kompetens eftersom man inte kan äga människan. Dock finns det ett argument som författarna anser vara relevant som man ser utifrån likvidationsmässiga perspektiv på balansräkningen. Däremot anses inte argument som avser förädlingsmässiga aspekter hålla. Ett annat hinder är att de flesta tjänstemän är ovana vid en produktivitetsmätning av insatser

men också att det finns en ömsesidig oförståelse mellan datamänniskor och bland annat ekonomer. (Bergstrand, Lundgren & Söderström, 1993)

Smith (2006) skriver om olika kriterier som ska uppfyllas för definitionen av en tillgång. Det andra kriteriet, kontroll, anförs som ett argument för att inte betrakta personal som en tillgång i redovisningen. Det här på grund av att ett anställningskontrakt varken ger företaget rätten att äga eller att kontrollera sina anställda. Alla har rätt att lämna företaget.(Smith, 2006)

Om företag skulle frångå aktuell praxis och istället tolka kontrollkriteriet liberalt genom att exempelvis utgå från under hur lång tid olika kategorier av medarbetare brukar stanna i företaget, får man inte glömma att även en skuld borde tas upp för att balansera. Men frågan är då: Vilka konsekvenser skulle det här leda till i övrigt, om balansräkningen ska balanseras? (Smith, 2006).

3.3.1 Rättvisande bild

”There is more to the picture than meets the eye” G. Braque (Hansson & Andersson, 1999, s. 12)

Hansson & Andersson (1999) diskuterar, som vi skrev innan, det intellektuella kapitalet som gapet mellan det bokförda substansvärdet och marknadsvärdet. I tjänsteföretag är det här gapet stort då deras anläggningstillgångar är relativt små. Det här innebär att det uppstår dolda värden och att det i sin tur leder till en falsk verklighetsbeskrivning. Samtidigt hämmas även förståelsen för det intellektuella kapitalet. Tyvärr tar dagens redovisningsprinciper inte någon hänsyn till de dolda värden som finns i främst tjänsteföretag. Humankapitalet bokförs enbart som en kostnad fast det även skapas genom investeringar. Det här på grund av att det inte accepteras av de rådande redovisningsprinciperna. (Hansson & Andersson, 1999).

Arbetsgruppen Konrad (1989) skriver om problemet som finns bland annat i kunskapsföretag och för externa ägare. De menar att kunskapsföretagen egentligen inte vet på vilket sätt de ska redovisa sitt arbete för att hjälpa de externa ägarna att få svar på de frågor de kan ha. De skriver vidare om hur ”läsarna lämnas i sticket” då årsredovisningarna enbart innehåller lite standardfraser om hur viktig personalen är för företaget. Ingen relevant information ges till

aktieägarna när det kommer till den viktigaste resursen företaget har – personalen. Då kunskapsföretag är beroende av sina anställda som individer och deras kompetens är det viktigt att redovisningen ger läsaren en korrekt uppfattning om personalens kunskap, produktionsförmåga, stabilitet och vinstpotential. I dagens läge finns det ingen möjlighet att få fram dessa uppgifter ur den ekonomiska redovisningen. (Arbetsgruppen Konrad, 1989)

3.4 Redovisning av intellektuellt kapital

Edvinsson (1998) skriver att den traditionella balansräkningen har en viktig indirekt roll med bland annat fotnoter som innehåller en viktig information om verksamheten. ”Man kan vid det här laget också inse att dessa fotnoter ofta är så nära det traditionella redovisningssystemet verkligheten kommer frågan om det intellektuella kapitalet.” (Edvinsson, 1998, s 89). Av den orsaken anses dessa sidor med all information vara väldigt värdefulla. Man kan säga att det intellektuella kapitalet är en gömd information som finns i balansräkningens fotnoter. För att kunna identifiera det intellektuella kapitalet menar Edvinsson (1998) att företag måste inse att den här typen av information skiljer sig avsevärt från den finansiella typen och att inget endimensionellt format kan fungera.

Företag ska även inse att medan den traditionella redovisningen ser tillbaka på det förflutna fungerar det intellektuella kapitalet som ett navigationsinstrument för framtiden. Ännu en orsak till att ett endimensionellt format inte är tillräckligt är, som nämnt innan, att det intellektuella kapitalet består både av strukturkapital och humankapital. Inom dessa två områden finns det även andra, fristående delar som vi kommer att ta upp senare. Edvinsson (1998) förklarar att dessa områden måste föras samman till en helhetsbild som gör det enkelt för utomstående att lätt navigera mellan dem.

Edvinsson (1998) skriver vidare om hur utmanande mätningsprocessen av humankapitalet egentligen är och att det finns en risk för felaktig information och missbruk. Det här på grund av att det inte existerar någon överenskommelse för mått, värden och avsikt. Edvinsson menar att om dessa mått fastställs och alla faktorer faller på plats, leder det här även till att det intellektuella kapitalet tillhandahåller ett mått som möjliggör en presentation av resultaten. Dock är det här enbart möjligt om måtten överensstämmer med företagets verkliga värderingar. Strukturkapitalet består vanligtvis av icke-finansiella tillgångar men det finns

även produkter och patent mellan icke-finansiellt och finansiellt kapital, som idag tas upp och värderas i balansräkningen. Allt det här ägs av företaget och det är därför viktigt att ett starkt strukturkapital byggs upp för att även kunskapen ska finnas kvar i företaget när medarbetarna har gått hem. Företagets värde ökar av ett starkt strukturkapital och just därför blir A/D-omvandlingen viktigt för ett företag. A/D-A/D-omvandlingen innebär att man överför medarbetarnas kompetens till strukturkapitalet genom olika dokumentationsprocesser, det vill säga analoga händelser som digitaliseras genom dokumentation och registrering, och genom det här kan företaget då värdera strukturkapitalet. Alltså omvandlas humankapitalet till strukturkapital. Om kompetensen inte överförs till företaget av de anställda kommer inte företaget kunna synliggöra dessa faktiska värden. Dock räcker det inte enbart med att medarbetarna använder sin kompetens för att lösa olika uppgifter, kompetensen måste även kunna dokumenteras som en tillgång som är del av företaget. (Hansson & Andersson, 1999) Kundkapitalet som är en viktig del av strukturkapitalet tas inte heller upp i den traditionella redovisningen. Arbetsgruppen Konrad (1995) anser att om företag skulle komplettera den traditionella finansiella redovisningen med en kundkapitalorienterad redovisning, hade det lett till en mer framåtinriktad redovisning. Resultatutvecklingen föregås av kundkapitalets utveckling och de menar att företag kan förutsäga resultatutvecklingen genom att kundkapitalet analyseras. Det finns fyra frågor som ska behandlas i en bra redovisning av kundkapitalet:

1. Har vi rätt kunder?

2. Har vi stabila och trogna kunder? 3. Har vi nöjda kunder?

4. Investerar vi i rätt marknadsföring? (Arbetsgruppen Konrad, 1995, s. 44)

Hansson & Andersson (1997) skriver i sin bok att identifieringen och utvecklingen av det intellektuella kapitalet först och främst är en process för att få en förståelse och för att utveckla den egna verksamheten. De menar att det inte är en prioritering att tillfredställa externa intressenter och ägare. På grund av det här anser de att företag inte borde skapa standarder för rapportering av intellektuellt kapital i första hand utan istället prioritera att skapa verktyg och principer för värdering. Alltså menar Hansson & Andersson att

utvecklingen av intellektuellt kapital i grund och botten är ett verktyg för verksamhetsutveckling.

Roos, Fernström och Pike (2006) har uppfattningen att företag borde redovisa mer än endast de finansiella och fysiska tillgångarna. Det här borde prioriteras speciellt av de företag som är i sitt värdeskapande beroende av icke-finansiella resurser. De anser att man ger en otillräcklig bild av företaget då man inte kompletterar den finansiella rapporteringen med den icke -finansiella informationen. Det här påverkar bland annat hur de externa intressenterna bedömer och värderar företaget. Likaså som Stewart (1999) menar Roos, Fernström & Pike (2006) att organisationer endast tjänar på och vinner om de förvaltar sitt intellektuella kapital och investerar i det här.

Mjuka investeringar måste behandlas precis på samma sätt som de hårda. De ska balanseras och skrivas av på samma sätt för att få en trovärdig balansräkning, ärlig värdering av verksamheten och en rättvisande resultaträkning anser Bergstrand, Lundberg & Söderström (1993). Författarna föreslår att man kan börja med att skapa en kalkyl i balansräkningen för att sedan komplettera denna med kommentarer och noter kring värdena i det officiella bokslutet. Genom det här blir bilden av företagets ställning och resultat mer tydligare för olika intressenter.

Sveiby (1995) skriver att det går att föra en argumentation kring balansräkningen och att kompetensen bör finnas med i denna då det inte kan finnas en organisation utan människor. Många argumenterar för att kompetensen ska ses som en investering. Det här är en självklar syn för en individ som har finansierat sin egen utbildning. Dock anser företag att utgifter för utbildning istället ska betraktas som en kostnad då de inte äger individens kunskap och individen inte är företagets tillgång.

”Human-, struktur- och kundkapitalet är delsystem som ska integreras till en helhet. Det räcker inte att investera i människor, system och kunder var för sig. De kan stödja varandra, men de kan också motverka varandra.” (Stewart, 1997, s. 213).

3.5 Att mäta och värdera intellektuellt kapital

Frågorna vi bör ställa oss är: Behöver vi verkligen mäta intellektuellt kapital? Är det verkligen till nytta och hur kan det hjälpa företag att bli mer konkurrenskraftiga? Många företag finner ett stort intresse, men samtidigt finns även stark skepticism. Hur vi bäst kan besvara dessa frågor finner vi i Macnamaras villfarelse:

(UNIs världskonferens för chefer och specialister, 2000)

”Det första steget är att mäta det som lätt kan mätas. Det är bra så långt det går. Det andra steget är att strunta i det som inte lätt kan mätas, eller att ge det ett godtyckligt kvantitativt värde. Det är artificiellt och vilseledande. Det tredje steget är att utgå från att det som inte lätt kan mätas inte är viktigt. Det är blindhet. Det fjärde steget är att säga att det som inte lätt kan mätas inte existerar. Det är självmord” (UNIs världskonferens för chefer och specialister, 2000, s.13)

Bergstrand, Lundgren & Söderström (1993) menar att det är enklare att mäta den hårda förädlingen då vi alltid velat ha kunskap om det här. Man har under tiden utvecklat mätmetoder som under åren har utvecklats och förändrats för att kunna hantera det här. Enligt Bern (2002) har de fysiska tillgångarna en fördel, då de kan säljas på marknaden, vilket leder till att företag kan få fram ett värde som kan läggas till grund för en värdering. De mjuka tillgångarna är däremot fortfarande relativt unga och man har därför inte kunnat utveckla samma metoder och tankesätt som för de fysiska tillgångarna (Bergstrand, Lundgren & Söderström, 1993).

Enligt Roos, Fernström & Pike (2006) finns det inga enkla sätt att mäta och värdera det intellektuella kapitalet på. För att kunna mäta och värdera dessa prestationer måste ledningen ha verktyg till hands och veta hur mycket dessa prestationer är värda. De måste även finnas gemensamma mätmetoder och mål för att en mätning och värdering av intellektuellt kapital för att det ska fungera. Det finns två syften till varför intellektuellt kapital bör mätas eller värderas. Antingen gör företag det här för interna styrningssyften eller för extern rapportering. Intern och extern rapportering skiljer sig åt betydligt och leder därför till olika former av mätning. Om syftet med mätningen är av extern karaktär måste mätningssystemet uppfylla två

andra är att det måste generera information som är relevant till intressenterna som till exempel aktieägare och investerare.

Att mäta och värdera det intellektuella kapitalet i rapporteringssyfte har fått allt större uppmärksamhet särskilt bland organisationer såsom OECD (Organisation for Economic Co-operation and Development) och EU (Europeiska Unionen), men även tillsynsmyndigheter och organ som till exempel den internationella externredovisningsorganisationen IASB (International Accounting Standard Board). Dessa organisationer är aktiva finansiärer i utvecklingen av rapporteringsarbete för immateriella element i organisationers verksamhet. Det finns idag ett antal modeller för att redogöra IK-resurser, men många företag anser att de inte får ut vad de önskar eftersom det ibland någonstans i utvecklingsprocessen av mätningssystemet begås vanliga misstag. Av det här kan följande lärdomar dras för att lyckas med ett fullständigt mätsystem. (Roos, Fernström & Pike, 2006)

1. Måtten måste vara kopplade till strategin (eller det som verkligen ska mätas) 2. Det måste finnas kausalitet mellan måttet och det fenomen som ska mätas. 3. Prestationsparametrar och resultatmål måste väljas med hög precision 4. Mätningen måste ske på ett korrekt sätt.

(Roos, Fernström & Pike, 2006, s.102)

Ett vanligt misstag som begås är att företag vill för mycket och gör därför mätningssystemet större än nödvändigt. Många företag har fler indikatorer än vad de egentligen behöver och använder. Ett annat krav är därför att se till att mätningssystemet är precis tillräckligt för att uppnå ändamålet. (Roos, Fernström & Pike, 2006)

Det finns en del situationer där det krävs att intellektuellt kapital mäts. Dessa situationer är till exempel vid värdering, där företag ska säljas eller köpas och där en IK-värdering förväntas ge värdefull information om företagets framtida potential. Det kan även vara benchmarking, om företag till exempel har flera enheter som de vill jämföra, antingen inom företaget eller olika företag emellan. En IK-värdering erbjuder ett standardiserat verktyg och terminologi. En sista situation där det krävs en mätning av det intellektuella kapitalet är vid organisatorisk