1

Institutionen för Fastigheter och Byggande Eksamensarbeid nr 4

Magisterprogram Kandidatsnivå, 15hp

Verdivurdering av næringseiendom - hva brukes av

aktørene i markedet?

- Er det behov for en verdivurderingsstandard i det norske

markedet?

Forfattere:

Hillestad, Thomas Veileder:

2

Forord

Denne masteroppgaven er avslutningen av studiet Master’s programme Real Estate ved Kungliga Tekniska Högskolan i Stockholm (KTH), som har tilrettelagt studiet i samarbeid med Senter for Eiendomsfag. Studiet har vært tidkrevende og til tider utfordrende, men samtidig veldig interessant og lærerikt.

Først og fremst vil vi takke vår veileder, professor Hans Lind, for nyttige innspill og god kommunikasjon gjennom arbeidet med denne oppgaven.

Vi vil også rette en takk til alle representanter for firmaene som stilte opp i

spørreundersøkelsen. Det var veldig mange som var interessert i å stille opp, det satte vi stor pris på. Deres bidrag til oppgaven har vært uvurderlig.

Tilslutt vil vi takke våre respektive arbeidsgivere, E.C. Dahls Eiendom og Norwegian Property for at vi fikk tid og mulighet til å gjennomføre dette studieprogrammet.

Oslo, Trondheim, mai 2015

3

Sammendrag

Denne oppgaven omhandler verdivurdering av det norske markedet for næringseiendom. Det eksisterer ulike tilnærminger av hvordan verdivurderinger utføres mellom ulike aktører og bransjer i forhold til modellering og metode. Vi har i den anledning sett nærmere på følgende problemstillinger:

1. Hvordan er det teoretiske fundamentet i verdivurdering av næringseiendom utformet, i et velfungerende marked?

2. Hva slags verdivurderingsmodell brukes i det norske markedet?

3. Hvilke forskjeller eksister det mellom ulike bransjer hva gjelder verdivurdering av næringseiendom?

4. Er det behov for en mer standardisert verdivurdering i det norske markedet?

Den foretrukne metoden for verdivurdering av næringseiendom er sammenligning av aktuelle priser i et aktivt marked. Ifølge Finanstilsynet (2010) besitter ikke Norge kravene for et aktivt marked, da markedet er lite likvid og lite transparent. Det er dermed

nåverdimetoder som i hovedsak blir benyttet, justert for risiko. Egne forutsetninger blir da lagt til grunn, noe som kan medføre usikkerhet i verdivurderingene. Samtidig viser vår sensitivitetsanalyse at selv mindre endringer i enkelte parametere i modellen kan gi store utslag i markedsverdien.

Våre studier kommer frem til at modeller basert på diskontert kontantstrømsanalyse er mest utbredt blant aktørene i markedet. Tidligere forskning på dette temaet kommer frem til samme resultat. Videre så viser vår undersøkelse at risikoelementer blir hensyntatt både i avkastningskravet og kontantstrømmen. Finanstilsynet sin rapport fra 2010 anbefaler at mest mulig av risikoen plasseres i kontantstrømmen for lettere å kunne sammenligne verdivurderinger. Det er dermed ikke helt samme oppfatning blant aktørene som hos Finanstilsynet i dette spørsmålet.

Det fremkommer i vår spørreundersøkelse at det er enkelte forskjeller mellom ulike bransjer. Dette går mer på input og forutsetninger i modelleringen enn på selve metoden, hvor diskontert kontantstrømsanalyse er den foretrukne metoden på tvers av ulike bransjer.

4 Studiet viser at det er delte meninger hvorvidt det er et behov for en mer standardisert verdivurdering. Mange aktører mener at en viss grad av skjønn er nødvendig og at verdivurdering ikke er mulig å standardisere. Mens andre igjen ønsker dette for å øke transparensen i markedet og for enklere å kunne sammenligne ulike verdivurderinger.

Ettersom verdivurdering er berammet med mange usikkerhetsmomenter, så er det et behov for å implementere en opplysningsplikt blant de utførende aktørene i markedet. Med et lite transparent marked som det norske markedet for næringseiendom, så vil det være et særlig behov for å innføre en standardisert opplysningsplikt for redusere informasjonsgapet

5

Innhold

Forord ... 2 Sammendrag ... 3 1. Innledning ... 8 1.1 Bakgrunn ... 8 1.2 Hensikt ... 8 1.3 Problemstillinger ... 8 1.4 Avgrensninger ... 9 2. Metode ... 10 2.1 Ulike metoder ... 10 2.1.1 Kvantitativ metode ... 10 2.1.2 Kvalitativ metode ... 112.1.3 Valgt metode i denne undersøkelsen ... 12

2.2 Beskrivelse av undersøkelsen ... 12

2.3 Utvalg og begrunnelse for valg av aktører ... 12

3. Teoretisk bakgrunn ... 15 3.1 Markedsverdi ... 15 3.1.1 Arealmetoden ... 17 3.1.2 Produksjonskostnadsmetoden ... 18 3.1.3 Avkastningsmetoden ... 19 3.2 Risiko ... 21

3.2.1 Systematisk og usystematisk risiko ... 21

3.2.2 Risikopremie ved å investere i eiendom ... 22

3.2.3 Avkastningskrav og påtatt risiko ... 23

3.3 Yield ... 24

6

3.4 Internasjonal standardisering ... 25

3.4.1 Terminologi ... 26

3.4.2 International Valuation Standards Council (IVSC) ... 26

3.4.3 Royal Institute of Charted Surveyors (RICS) ... 27

3.4.4 The European Group of Valuers Association (TEGoVA) ... 27

3.4.5 IAS 40 ... 28

3.4.6 IFRS 13 ... 29

3.5 Kostnader og investeringer ... 32

3.5.1 Forvaltning, drift- og vedlikeholdskostnader (FDV) ... 32

3.5.2 Investeringer og leietakertilpasninger ... 33 3.6 Leieinntekter ... 35 3.6.1 Markedsleie ... 35 3.6.2 Prisendringer ... 35 4. Undersøkelse ... 37 4.1 Gjennomføring av undersøkelsen ... 37 4.1.1 Reliabilitet ... 38 4.1.2 Validitet ... 38 4.2 Presentasjon av resultater ... 38 4.2.1 Modellering ... 40 4.2.2 Standardisering ... 50 5. Eksempelstudie ... 54 5.1 Sensitivitetsanalyse ... 55 6. Analyse ... 59

6.1 Det teoretiske fundamentet innenfor verdivurdering ... 59

6.2 Verdivurderingsmodell i det norske markedet ... 63

7

6.4 Behov for standardisering ... 67

7. Konklusjon ... 70 Kilder... 74 Bilag A: Spørsmålsliste ... 77 Bilag B: Figurliste ... 78 Bilag C: Tabelliste ... 78 Bilag D: Sensitivitetsanalyse ... 79

8

1. Innledning

1.1 Bakgrunn

Hva er markedsverdien av næringseiendom? Dette er et sentralt spørsmål hos alle aktørene som er tilhørende bransjen. Gårdeiere ønsker å kjenne denne informasjonen, da

markedsverdien har direkte innvirkning på deres totalavkastning. Investorer ønsker informasjonen, da de har krav til avkastning på kapital. Ved kjøp- og salgstransaksjoner er markedsverdien viktig for å verdsette aktivasiden i selskapet. Långivere, i de fleste tilfeller banker, er avhengig av markedsverdien med tanke på utlånsrisiko. Myndighetene ønsker denne informasjonen for å estimere ligningsverdier og eventuelt eiendomsskatt. Med dette som bakteppe ønsker vi i denne oppgaven å se nærmere på hvordan aktørene kommer frem til markedsverdien.

1.2 Hensikt

Hensikten med denne oppgaven er å analysere ulike metoder for verdivurdering og å se nærmere på om det eksisterer noen form for standard for verdivurdering i Norge, samt om det er variasjoner innenfor hver enkelt bransje. Videre så ønsker vi å undersøke hvilke

konsekvenser ulike verdivurderingsmetoder vil kunne ha for markedsverdien på en eiendom. Tilslutt ønsker vi å belyse hva aktørene i markedet mener om behovet for en mer

standardisert verdivurdering. 1.3 Problemstillinger

Markedsverdien av næringseiendom har som vist ovenfor, innvirkning på mange aktører i markedet. Vi vil i denne oppgaven se nærmere på hvordan den teoretiske tilnærmingen er, og hva som faktisk blir brukt av aktørene i markedet. Er det forskjeller fra teori til praksis, og er det videre forskjeller mellom de forskjellige bransjene? Ut fra dette har vi valgt å se nærmere på disse problemstillingene:

1. Hvordan er det teoretiske fundamentet i verdivurdering av næringseiendom utformet, i et velfungerende marked?

2. Hva slags verdivurderingsmodell brukes i det norske markedet?

3. Hvilke forskjeller eksister det mellom ulike bransjer hva gjelder verdivurdering av næringseiendom?

9 1.4 Avgrensninger

Oppgaven avgrenses til primært å gjelde eiendommer Trondheim CBD og Oslo CBD. Videre avgrenses oppgaven til å gjelde investeringseiendom i form av næringseiendom. Med næringseiendom menes i denne oppgaven eiendom som eies med det formål å generere leieinntekter og oppnå verdistigning ved utleie av kontor, lager og butikk/restaurant. Ordene eiendom og næringseiendom vil bli brukt om hverandre i oppgaven. Skatt og merverdiavgift vil bli sett bort fra i vår eksempelstudie i kapittel 5.

10

2. Metode

For å finne frem til informasjon som tilfredsstiller kravene til relabilitet og validitet, er det veldig viktig å velge en riktig metode og å oppfylle kravene for denne metoden.

Med relabilitet menes pålitelighetet og er knyttet til hvorvidt undersøkelsen representerer den virkelige situasjonen. Reliabilitetsbegrepet tar med andre ord for seg hvordan

undersøkelsen er gjennomført. Høy reliabilitet betyr at uavhengige undersøkelser skal gi tilnærmet identiske resultater. Det betyr at dersom en annen forsker gjennomfører en identisk undersøkelse, så skal vedkommende komme frem til samme resultat (Kvale et al., 2009).

Validitet sier noe om gyldigheten av resultatene, det vil si om undersøkelsen egentlig undersøker det som er ønskelig (Kvale et al., 2009). Det er dermed viktig at denne undersøkelsen besvares av personer som kjenner til verdivurdering.

Det vil for denne undersøkelsen benyttes en kvantitativ undersøkelse i form av spørreskjema til aktører innenfor eiendomsbransjen: Eiere, livselskap, rådgivere/analytikere og aktører innenfor finansiering/långivere.

2.1 Ulike metoder

De to hovedmetodene som brukes innen forskning, er henholdsvis kvantitativ og kvalitativ metode. Hvilken metode som velges, er avhengig av problemstilling og studiets formål. 2.1.1 Kvantitativ metode

Kvantitativ metode gjør undersøkelser og tar sikte på å gi generaliserbare resultater, gjennom å spørre enten alle eller et representativt utvalg av brukere. Dataene samles inn ved hjelp av et fastlagt skjema, men skjemaet kan ha enkelte åpne spørsmål der

respondentene selv formulerer temaer og svar. Datainnsamlingen kan skje enten ved at respondentene selv fyller ut skjemaene, eller ved at de intervjues per telefon eller in persona. Bruken av data for å regne ut gjennomsnitt og prosenter er typisk for kvantitative metoder (Kvale et al., 2009). Ifølge Murray et al., (2009), er fordelene med skriftlig

spørreskjema blant annet at:

11 Forskjellige typer spørsmål kan bli stilt, for eksempel spørsmål på en skala

(«bullett points»), eller flervalgsspørsmål («check boxes»). Responstiden er svært rask.

Grafer, tabeller og andre visuelle virkemidler er enkelt å legge ved.

Svar kan innhentes via web-baserte spørreskjemaer, slik at det er raskt og enkelt å fylle ut for respondentene.

Fordelen med en kvantitativ undersøkelse er at svarene kan analyseres og tallfestes enklere enn svar fra en kvalitativ undersøkelse. I kvalitativ metode, med liten standardisering av undersøkelsesopplegget, kan sammenlikning av data bli et problem. Dette forsøker kvantitativ metode å unngå med standardisering. Alle undersøkelsesenhetene vil få de samme spørsmålene og de samme svaralternativene.

Ulempen ved kvantitative undersøkelser er at det er begrensede muligheter til å stille oppfølgingsspørsmål, samt at resultatet inneholder begrenset informasjon fra hver respondent.

2.1.2 Kvalitativ metode

Kvalitativ forskningsmetode brukes for å undersøke og beskrive menneskers opplevelse og erfaringer. Det finnes forskjellige måter å fremskaffe denne kunnskapen på. Kvalitativ metode er en fleksibel forskningsmetode, og det kan være utfordrende å sette seg inn i metoden (Kvale et al., 2009).

Datainnsamling skjer hovedsakelig gjennom intervju eller observasjon, men kan også ha andre former (Murray et al., 2009). For å oppnå et rikt beskrivende datamateriale, har man et relativt lite utvalg deltagere i kvalitativ forskning, noe som kan være en ulempe ved metoden. Kvalitative data er i motsetning til kvantitative data, vanskelige å tallfeste. Den såkalte intervjueffekten (Kvale et al., 2009) er kanskje den største ulempen ved kvalitative undersøkelser. Dette betyr at personen som gjennomfører intervjuet har stor innvirkning på resultatet. Et eksempel på dette kan være dersom personen som utfører intervjuet representerer et konkurrerende firma, noe som kan føre til at intervjuobjektet holder tilbake informasjon.

12 Fordelen med denne metoden er at muligheten for tolkning av data i stor grad ligger hos forskeren og gir intervjuobjektene mulighet til å utdype sine meninger. Det gir også mulighet til å stille oppfølgingsspørsmål til intervjuobjektene.

2.1.3 Valgt metode i denne undersøkelsen

Det er tidligere uført flere undersøkelser av tema innenfor verdivurdering av

næringseiendom, men disse har i stor grad benyttet seg av kvalitativ metode. Vårt mål var å belyse hva norske aktører tenker og mener om verdivurdering av næringseiendom. Det var derfor mest nærliggende å benytte en kvantitativ undersøkelse i form av spørreskjema, slik at man får flest mulig svar, noe som vil gi god validitet.

2.2 Beskrivelse av undersøkelsen

Det er for denne undersøkelsen valgt å bruke et nettbasert spørreskjema. Alle i utvalget har først fått en henvendelse, enten pr e-post eller telefon, om de kunne tenke seg å delta i undersøkelsen. Dersom de var interessert i å delta, fikk de en e-post med link til

spørreundersøkelsen. Alle spørsmålene, bortsett fra ett, var lukkede. Det vil si at

respondenten ikke kan svare fritt etter eget ønske, men må velge forhåndsdefinerte svar i form av spørsmål på skala («enig», «delvis enig», «uenig») og såkalte «check boxer» hvor flere alternativer kan velges.

Det er viktig at spørreskjemaet ikke blir for langt, slik at respondenten ikke mister interessen. Spørsmålene må heller ikke være for lange, og de må være slik at de belyser

problemstillingen. Formulering av setninger og valg av ord og utrykk i spørsmålene, er meget viktig for å unngå feilkilder i datamengden innsamlet fra spørreskjemaet. Ord og uttrykk som kan virke forvirrende, kan føre til misforståelse hos respondenten. Det igjen kan føre til at respondenten ikke skjønner spørsmålet, eller svarer feil (Kvale et al., 2009).

For å teste om spørreskjemaet fungerer etter sin hensikt, kan det være fornuftig å gjennomføre en test av skjemaet før undersøkelsen blir sendt ut til utvalget. Man vil da kunne luke ut eventuelle misoppfattelser og feiltolkninger i undersøkelsen.

2.3 Utvalg og begrunnelse for valg av aktører

Respondentene ble valgt ut fra flere kriterier. For det første må de utføre eller benytte seg av verdivurderinger av næringseiendom enten i Oslo eller Trondheim CBD. Deretter må de

13 ha en oppfattelse av begreper som brukes innenfor verdivurdering av næringseiendom. De må dermed kjenne til begreper som yield, markedsleie, avkastningskrav og så videre. Når disse grunnleggende forutsetningene var på plass, ble respondentene plukket ut basert på våre kontakter og kjennskap til de forskjellige aktørene som opptrer på markedet. Det ble dermed valgt først og fremst blant de største og mest kjente aktørene, samt enkelte mindre aktører som vi kjente til fra før.

Deltakerne som ble valgt til å svare på undersøkelsen hos den enkelte aktør, har alle en eller annen form for tilnærming til verdivurdering av eiendom. Forhåndsinformasjonen om deltakerne blir dermed ansett som god.

Utvalget ble videre delt opp i fire grupper: Eiendomsselskap, rådgiver, finans/långiver og livselskap. Årsaken til denne oppdelingen er at vi ønsket å se om det var mulig å se noen spesielle avvik mellom de ulike gruppene/bransjene. Dette vil også være med på gi svar på problemstilling 3 i oppgaven. Følgende kjennetegner de ulike gruppene/bransjene:

Eiendomsselskap

En generell betegnelse av et selskap som driver med eksempelvis utvikling, forvaltning og kjøp/salg av eiendom. Det kan være selskaper som er spesialisert innenfor et område eller en kombinasjon av disse områdene. Det kan være både private og børsnoterte selskaper. Forskjellige eiendomsselskaper kan ha ulike rutiner i forhold til hvordan verdivurderinger utføres, enkelte selskaper gjør dette selv, mens andre benytter eksterne verdivurderere. Børsnoterte eiendomsselskaper er underlagt lover og forskrifter som krever periodisk verdivurdering av sin eiendomsportefølje.

Rådgiver

En rådgiver jobber med et bredt spekter av tjenester og bistand knyttet til næringseiendom som eksempelvis markedsrapporter, verdivurdering, tilstandsvurderinger, transaksjoner og børsnotering til flere ulike aktører i eiendomsmarkedet. Eiendomsselskaper som ikke gjør sine egne verdivurderinger, benytter typisk nok en eiendomsrådgiver for å utføre denne oppgaven.

Finans/långiver

14 annet perspektiv enn andre aktører ved at de stiller strenge krav til en robust og

gjennomført verdivurdering.

Livselskap

Livselskapene er også samlet sett en betydelig eiendomsaktør i Norge, og med langsiktig og verdiutviklende perspektiv på sine eiendomsinvesteringer. Livselskapene kjennetegnes også med at de har eiendomsinvesteringer i de fleste større byene, og at de har en diversifisert eiendomsportefølje med ulike typer bygg. Livselskapene er underlagt lover og forskrifter som krever systematisk og regelmessig verdivurdering av egen eiendomsportefølje, for eksempel IFRS.

15

3. Teoretisk bakgrunn

Vi vil i dette kapitelet gjennomgå begreper innenfor næringseiendom som vil være

grunnlaget for å besvare våre problemstillinger. Enkelte ord og begreper vil bli forklart, men det forutsettes samtidig at leseren er kjent med grunnleggende begreper innenfor eiendom og finansteori.

3.1 Markedsverdi

I samfunnsøkonomisk teori blir prisen fastsatt ved tilbud og etterspørsel. Prisen på eiendom defineres lik annen aktiva gjennom skjæringspunktet for tilbud og etterspørsel. Ved

rasjonelle aktører på markedet, vil høy pris generere lav etterspørsel og lav pris høy etterspørsel. For å relatere dette til eiendomsmarkedet, vil høyere sysselsetting skape høyere etterspørsel etter eiendom i form av kontor- og butikkareal. Dette beskrives som om det skapes et skift utoveretterspørselskurven. Tilbudssiden vil ved de fleste aktiva danne lave verdier ved lave priser, og høye verdier ved høye priser. Med andre ord en kurve som er motsatt korrelert med etterspørselen. Det spesielle ved eiendom som aktiva, er at

tilbudssiden består i all hovedsak av eksisterende areal. Ved endring i etterspørselen vil ikke tilbudssiden kunne respondere raskt på dette grunnet tiden det tar å bygge ny eiendom. Denne situasjonen refereres til som uelastisk tilbud på kort sikt (Miller & Geltner, 2004). På lengre sikt, når nybygg er kommet på markedet, vil tilbudssiden agere som annen aktiva, vist i figuren nedenfor.

Pris Tilbud kort sikt Tilbud lang sikt

Etterspørsel

Kvantum

16 For å estimere pris eller verdi av næringseiendom, må det gås systematisk til verks. Først må man sikre den fysiske og juridiske identifiseringen av eiendommen. For det andre må

eiendommens rettigheter og plikter identifiseres. Som eksempel her kan nevnes at eiendommen vil kunne medfølge servitutter som forkjøpsrett etc. Videre må vurderer

spesifisere hensikten med verdivurderingen. Det må også klart fremkomme dato for estimert markedsverdi. Siden markedet stadig er i endring, er det derfor viktig at dato er spesifisert. Utførende må samle inn og analysere tilstrekkelig markedsdata for å kunne utføre

verdivurderingen. Tilslutt må verdivurderer velge hvilken metode som skal benyttes for å estimere markedsverdien.

Figur 2: Prosess verdivurdering av næringseiendom Kilde: Brueggeman & Fisher, 2011

Det er siste ledd i denne prosessen vi skal se nærmere på i vår oppgave. De mest brukte metodene ved beregning av markedsverdi er beskrevet nedenfor.

Sikre den fysiske og juridiske identifiseringen av eiendommen

Identifisere eiendommens rettigheter

og plikter som skalvurderes

Spesifisere hensikten med verdivurderingen

Spesifisere dato for estimert markedsverdi

Samle og analysere markedsdata

Velge metode for å estimere markedsverdien.

17 3.1.1 Arealmetoden

Basis for denne metoden er å sammenligne eiendommen man skal verdivurdere med like eiendommer som allerede er solgt på markedet. Det er da viktig at eiendommene som det sammenlignes med, er solgt med armlengdes avstand og uten tvang (Brueggeman & Fisher, 2011). Prisene vil da kunne gjenspeile hva investorer er villig til å betale for gitt eiendom til gitt tidspunkt.

Med denne metoden vil det kunne oppstå variasjoner i både areal, kvaliteter, alder og lokalisering. Ved store justeringer i henhold til disse variablene, vil dermed usikkerheten til beregnet markedsverdi også være betydelig. Det er derfor helt avgjørende ved bruk av metoden at det kun brukes eiendommer som er lik eiendommen som skal vurderes hva gjelder de ulike variablene. Ved å innhente variabler fra sammenlignbare transaksjoner, vil man da kunne predikere markedsverdi.

Utfordringen med næringseiendom er først og fremst et lite transparent marked. Det finnes per dato ikke gode statistikker som gir oss full informasjon, da aktørene ikke ønsker å offentliggjøre denne. Men aktører som Eiendomsverdi Næring og Dagens Næringsliv Indeks utarbeider oversikt på leiepris per kvm i de ulike geografiske segmentene. Når det gjelder verdivurdering av bolig, anvendes metoden i stor grad. Alle boliger solgt via Finn.no blir logget i statistikken hos Eiendomsverdi.no. Eiendomsverdi er selskap som er eid av norske banker, og brukes aktivt i deres verdivurderinger av boliger.

En videreføring av arealmetoden er regresjonsanalyse. Regresjonsanalyse er en statistisk tilnærming som bygger på sammenlignbare observasjoner fra markedet.

Metoden forutsetter at det er en sammenheng mellom boligens markedsverdi og dens beliggenhet, størrelse og standard. Man ønsker å finne denne sammenhengen, slik at man kan korrigere for forskjellen i egenskaper til de solgte boligene. Det forhold at boliger omsatt i ulike perioder vil være kvalitativt forskjellige, bør ikke påvirke boligprisen (Wass & Lillegård, 1994). Man ønsker altså å finne en funksjon der markedsverdien er den avhengige

variabelen, mens ulike kvaliteter ved boligen er forklaringsvariabler. SSB bruker regresjonsanalyse i sin utførelse av boligprisindeksen.

18 3.1.2 Produksjonskostnadsmetoden

Den rasjonelle tanken bak produksjonskostnadsmetoden er at investorer ikke er villig til å betale mer for eiendom enn kostnaden for tomteareal og bygningsmassen (Brueggeman & Fisher, 2011). Hvis det da er dyrere å bygge nytt enn å kjøpe eksisterende eiendom, vil det som en konsekvens bli høyere konkurranse og lavere byggekostnader. For nye bygninger vil dette innebære å estimere byggekostnaden til gitt standard, samt markedsverdien for tomteareal. For eksisterende bygningsmasse må kostnaden estimeres for å erstatte bygningen. Viktige variabler for å kunne estimere verdien på bygningen er: Alderen på bygning, om bygningen er spesialisert i design og funksjon og tilgangen til data brukt til å estimere kostnaden. For eiendommer på idéstadiet må kostnaden estimeres fra

eksisterende planer og tegninger. Metoden kan videre inndeles i følgende steg:

1. Vurdere tomteverdi

Ved å vurdere tomteverdien, kan en gå frem ved forskjellige metoder. "Highest and best use" brukes for å finne den optimale bruken av tomtearealet. Skal det bygges bolig eller næringseiendom, og hvordan harmonerer dette med reguleringen av tomten?

Områdeprismetoden tar utgangspunkt i eksisterende transaksjoner fra aktuelle område og sammenstiller dette med eget tomteareal. Desto flere transaksjoner en kan sammenligne med, desto bedre kan man også estimere tomteverdien. Avkastningsmetoden anvendes hvis tomtearealet genererer en årlig kontantstrøm. Ved å diskontere kontantstrømmen med gitt avkastningskrav, vil man kunne estimere tomtearealets markedsverdi.

2. Estimere byggekostnad

Først og fremst, er det et hypotetisk bygg eller eksisterende bygg som skal estimeres? Dette har innvirkning på estimatet, da eksisterende bygg ofte innebærer redusert standard og funksjonalitet. Det er videre vanlig å dele direkte og indirekte kostnader. Med direkte kostnader menes byggemateriale, bygningsarbeidere, maskiner, forsikring etc. Indirekte kostnader er arkitekthonorar, kapitalkostnad, markedsføring, administrasjon etc. I tillegg er det vanlig å beregne entreprenørens margin. Denne vil kunne variere, men det kan

19

3. Estimere verdireduksjon i eksisterende bygg

Verdireduksjon er da forskjellen mellom markedsverdi av nybygg og kostnaden ved å

erstatte bygget som skal estimeres. Det er tre ulike former for verdireduksjon: Fysisk aldring er byggets normale slit og elde. Funksjonell aldring er at stadig nye krav til utforming skapes både av kunder og myndigheter. Med ekstern aldring menes annet som har innvirkning på bygget som eksempelvis endrete markeds- og konkurranseforhold. For å kunne estimere verdireduksjonen, kan man anvende ulike metoder: "Market extraction method" hvor man sammenstiller med lignende objekt på markedet og "Age-life method" der man beregner forholdet alder/økonomisk levetid.

Fordelene ved bruk av produksjonskostnadsmetoden er at den kan anvendes når det ikke eksisterer sammenlignbare objekt på markedet. Ulempen er knyttet til stor usikkerhet ved utarbeidelsen av estimeringen. Kort oppsummert kan produksjonskostnadsmetoden fremstilles følgende:

Figur 3: Steg i produksjonskostnadsmetoden

3.1.3 Avkastningsmetoden

Avkastningsmetoden er bygd på eiendommens inntekt. Dette er i tråd med

investeringsanalyse av andre typer av aktiva. Avkastningsmetoden er vanligvis inndelt i to undergrupper (Hungria-Garcia, 2003):

Rentabilitetsmetoder (inkludert Gordon’s formel)

Diskonteringsmetoder (inkludert diskontert kontantstrøms metode) Tomteverdi + Byggekostnader - Verdireduksjon = Markedsverdi

20 Avhengig av eiendommen som skal vurderes og tilgangen på data, må følgende foreligge ved bruk av avkastningsmetoden:

Kalkulasjonsmodell

Detaljerte data vedrørende inntekter

Tidshorisont på modellen

Avkastningskrav

Estimert residualverdi

Rentabilitetsmetoden bygger på den forutsetningen at netto leieinntekter i år 1 er

representativt for eiendommen i en gitt tidsperiode. Med denne forutsetningen kan man da estimere markedsverdien ut fra ett års kontantstrøm. De vanligste rentabilitetsmodellene er bruttokapitaliseringsmetoden og nettokapitaliseringsmetoden. Forskjellen mellom de to metodene er at det ved nettokapitaliseringsmetoden benyttes netto leieinntekter. Netto leieinntekter tilsvarer brutto leieinntekter minus eiekostnader som belastes gårdeier. Typiske eierkostnader er forsikring, utvendig vedlikehold og eventuelt eiendomsskatt hvis dette foreligger. Med disse forutsetningene kan markedsverdien (MV) uttrykkes følgende:

MV = Netto Leie år 1 / (r-g) der,

NL = Normalisert netto leieinntekt for år 1 g = årlig verdi- eller yieldendring i prosent r = årlig avkastningskrav

r-g = yield

Diskonteringsmetoden er strukturert i form av sum nåverdier på fremtidig estimerte netto

leieinntekter, i tillegg til nåverdi av residualverdien ved kalkulasjonsperiodens slutt. Hovedforskjellen mellom de ulike avkastningsmetodene ligger akkurat i at

diskonteringsmetoden er inndelt i to deler. En kortere del som estimerer nåverdien av en tidsperiode på mellom 5 til 15 år, og en del som estimerer nåverdi av alle fremtidige kontantstrømmer etter dette. Normalt vil tidsperioden i diskonteringsmetoden tilsvare 5- eller 10 år (Nordlund, 2008).

21

n

MV = Σ Netto leie t / (1+r) t + RVn / (1+r)n t=1

der;

RV = Netto leie år n+1/Exit yield r = årlig avkastningskrav

n = antall perioder i modelleringen

3.2 Risiko

Å investere i eiendom er forbundet med risiko på lik linje med andre typer investeringer som for eksempel aksjer eller obligasjoner. Risiko kan for eksempel defineres slik (Investopedia):

“The chance that an investment's actual return will be different than expected.”

Risiko er et begrep som brukes i mange sammenhenger, og som regel henspiller på sannsynlighet for et uønsket utfall.

3.2.1 Systematisk og usystematisk risiko

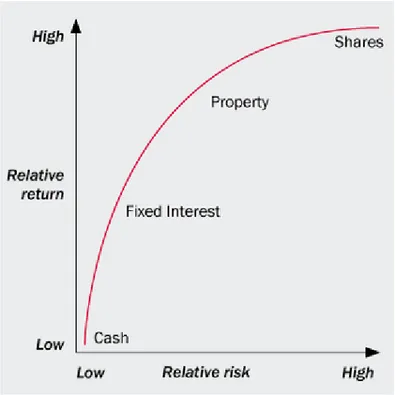

Risiko kan deles mellom systematisk og usystematisk risiko (Basale, 2013). Usystematisk risiko er risiko som er diversifiserbar, det vil si at man kan redusere den ved å spre porteføljen på flere aktiva. Siden det ikke koster noe å bli kvitt diversifiserbar risiko, er markedet heller ikke villig til å betale noen for å ta slik risiko. Systematisk risiko er forbundet med risikoen i økonomien som helhet og svingningene i hele markedet. Systematisk risiko kan ikke diversifiseres bort, og investorer vil derfor normalt kreve en risikopremie for å være villig til å holde aktiva med systematisk risiko.

22 3.2.2 Risikopremie ved å investere i eiendom

Risikopremien ved å investere i eiendom kontra andre aktivaklasser som aksjer og obligasjoner, kan illustreres slik:

Figur 4: Avkastning aktivaklasser (Brueggeman & Fisher, 2011)

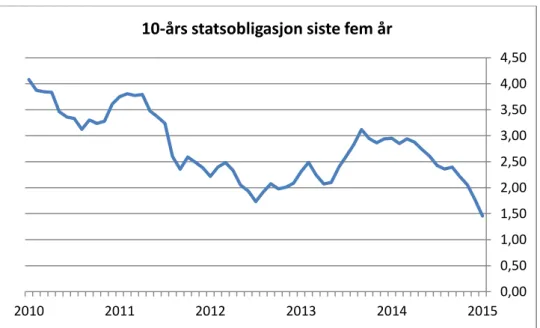

Her fremkommer det at forventet avkastning er høyere enn obligasjoner, men lavere enn børsnoterte aksjer. Investorer krever dermed en risikopremie for å putte sine penger i eiendom i forhold til for eksempel 10-årige statsobligasjoner. Som det fremkommer av figur 5 under, har 10-års renten ligget mellom 4 % og under 1,5 % de siste 5 årene og med en synkende trend.

23 Figur 5: Årsgjennomsnitt norske statsobligasjoner 2010-2015. Kilde: Norges Bank

Risikopremien mellom ulike områder og type eiendom vil også kunne variere. Den totale risikopremien varierer gjerne mellom 5 % og 12 % ifølge Bærug (2012) over den faktiske netto rentesats. Netto rentesats er realrenten, det vil si når inflasjonen er trukket ut fra den risikofrie renten (statsobligasjons-/swaprente). Den laveste risikopremien blir benyttet for kvalitetseiendommer i sentrale strøk («Central Business District», CBD).

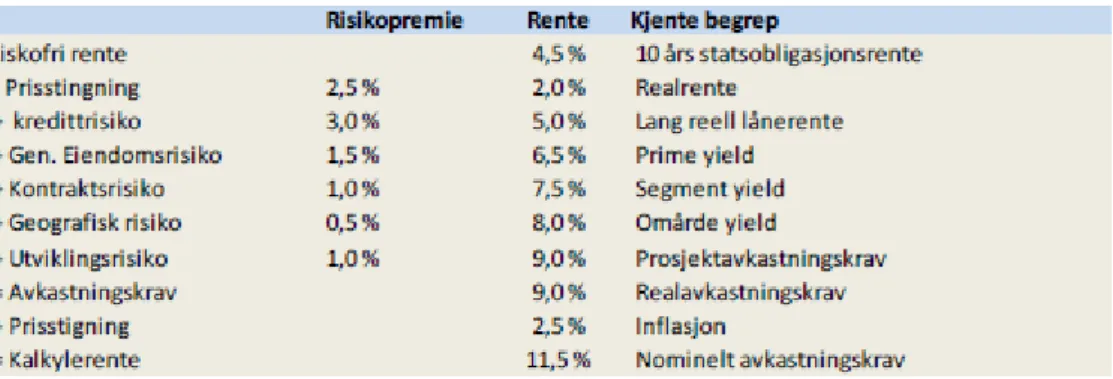

3.2.3 Avkastningskrav og påtatt risiko

Avkastningskravet til en eiendom skal reflektere hvor stor risiko som ligger i investeringen. Jo høyere risiko, desto høyere vil avkastningskravet være. Ifølge Geltner et al., (2007) er

avkastningskravet prisen på bruk av kapital, og reflekterer forventet avkastning på sammenlignbare risikable investeringer.

Avkastningskravet regnes ut slik:

Realrente + Risikopremie = Avkastningskrav

Avkastningskravet består dermed av både et risikofritt element og en risikopremie. Som nevnt tidligere, er det normalt rente på statsobligasjoner eller swap som er det risikofrie elementet, mens risikopremien er den prisen som en investor krever betalt for å ta på seg ytterligere risiko enn et risikofritt alternativ.

En måte å bygge opp et avkastningskrav er vist i tabellen under:

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50 2015 2014 2013 2012 2011 2010

24 Tabell 1: Oppbygging av avkastningskrav. Kilde: Gundersen, Nils Arne (2009)

Ifølge Bærug (2012), vil en slik opplisting være nyttig som en huskeliste, men er ikke tilfredsstillende fra et økonomisk synspunkt. Man kan ikke nødvendigvis påstå at

avkastningskravet er en sum av forskjellige risikoelementer, fordi denne metoden tildekker mulige samvariasjoner mellom de ulike risikoelementene og mulige porteføljeeffekter. Disse elementene sannsynliggjør en lavere risiko totalt sett, spesielt hvis man estimerer verdien av avkastningen for en godt diversifisert investor.

3.3 Yield

Hva er yield? Dette ordet er veldig mye brukt innenfor bransjen, men det er ikke alltid like klart hva som egentlig menes ettersom det finnes flere måter å definere yield på.

3.3.1 Forskjellige former for yield

Det eksisterer flere former for yield som blir benyttet innenfor eiendomsfaget. Det kan nevnes brutto yield, netto yield, markedsyield, exit yield og så videre. Ifølge Selmer (2010), er det netto yield som er mest benyttet hos norske aktører. Definisjonen på netto yield er:

Brutto leieinntekter – direkte eiendomskostnader markedsverdi

Direkte eiendomskostnader er drifts- og vedlikeholdskostnader, eller eierkostnader. Indirekte (overhead) kostnader er imidlertid ikke relevant ettersom de ikke følger eiendommen ved et salg (Ne.no).

Begrepet initial yield beskriver den nåværende nettoinntekten i år 1/markedsverdi og blir i prinsippet det samme som netto yield, det vil si direkteavkastningen til eiendommen.

Exit yield er nettoinntekt ved vurderingensperiodens slutt/ markedsverdi og brukes for å gi en

25 lang vurderingsperiode, og derfor usikkerhet knyttet til restverdien. Ifølge Blackledge (2009), anbefales det et risikopåslag på 1 % i forhold til initial yield for å ta høyde for denne

usikkerheten.

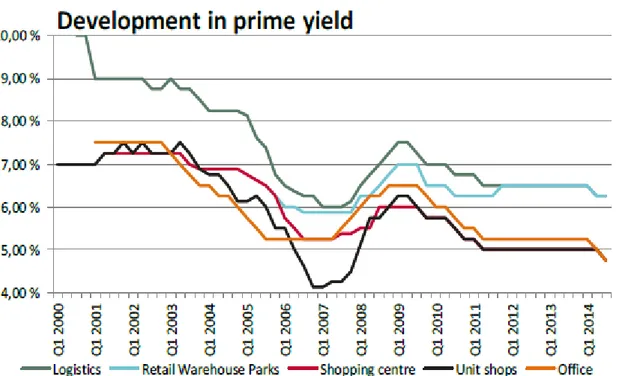

For kvalitetseiendommer i Oslo CBD, ligger såkalt prime yield per april 2015 på rundt 4,5% (Malling, 2015), mens den i Trondheim CBD ligger på 6,25 % (Union, 2015). Med prime yield menes realavkastningskravet for de mest attraktive eiendommene beliggende i CBD-

området i større byer (Basale, 2013). Figur 6 viser utviklingen i Prime yield i Oslo de siste 15 årene:

Figur 6: Utvikling i prime yield 2000 – 2015. Kilde: Akershus Eiendom

Blant annet på grunn av stadig lavere renter de siste 5 årene (som vist i kapittel 3.2.2), er prime yield redusert markant, og er nå på omtrent samme nivåer som i 2006-2007, det vil si rett før finanskrisen.

3.4 Internasjonal standardisering

Eiendom er et etterspurt investeringsobjekt på tvers av landegrensene. Hvordan kan

investorer være sikker på at eiendom i Norge er vurdert etter samme prinsipper som land vi liker å sammenligne oss med? Markedet har dermed etterspurt en internasjonal standard for verdivurdering av investeringseiendom. Vi skal se nærmere på de vanligste standardene som foreligger i dagens marked.

26 3.4.1 Terminologi

For å kunne standardisere verdivurdering må først terminologien standardiseres. Det er et sett med begreper som er gjennomgående i disse standardene. De vanligste og mest betydningsfulle begrepene som benevnes i standardene, er: Markedsverdi, virkelig verdi, investeringseiendom og markedsleie.

Markedsverdi er definert som (RICS og TEGoVA):

"Estimert beløp som en eiendel eller forpliktelse overtas for på måletidspunktet mellom en villig kjøper og selger, i en transaksjon med armlengdes avstand, etter tilstrekkelig

markedsføring og hvor partene har handlet kompetent, forsiktig og uten tvang"

Virkelig verdi er definert som (IAS og IFRS):

"Virkelig verdi er den prisen som ville blitt oppnådd ved salg av en eiendel eller betalt for overføring av en forpliktelse i en velordnet transaksjon mellom markedsdeltakere på måletidspunktet".

Investeringseiendom er definert som (IAS):

"Investeringseiendom er eiendom (tomt eller bygning eller del av en bygning, eller begge deler) som benyttes for å opptjene leieinntekter eller for verdistigning eller begge deler".

Markedsleie er definert som (IVS):

"Estimert beløp for hva en eiendom leies ut på måletidspunktet, mellom en villig utleier og leietaker, under egnede leievilkår i en transaksjon med armlengdes avstand etter

tilstrekkelig markedsføring og hvor partene har handlet kompetent, forsiktig og uten tvang". Disse begrepene danner da grunnstammen for verdivurdering av investeringseiendom, men sier lite om hvilken beregningsmetode som skal eller bør benyttes ved estimering av disse. Vi vil derfor gå nærmere inn på regnskapsstandardene IAS og IFRS for å se hva disse sier.

3.4.2 International Valuation Standards Council (IVSC)

IVSC er en uavhengig organisasjon som utarbeider International Valuation Standards (IVS). Flere internasjonale veiledere henviser til IVS og adopterer begrepene som benyttes. Eksempel på dette er RICS og TEGoVA. IVS tilpasses International Financial Reporting

27 Standards (IFRS). Videre foreligger regnskapsstandarden International Accounting Standards (IAS) som henviser til investeringseiendom.

3.4.3 Royal Institute of Charted Surveyors (RICS)

RICS ble stiftet i 1792, den gangen under navnet Surveyers Club. Per i dag er RICS en organisasjon med 118 000 medlemmer over hele verden. Visjonen til RICS er å være den ledende kunnskapsorganisasjonen innenfor eiendom og konstruksjonsrelaterte fag (rics.org). For vår oppgave er RICS valuation standards (Red Book) av størst interesse. Formålet med denne er å standardisere praksis og begreper innen verdivurdering av investeringseiendom. Red Book er integrert med IVS, og RICS er bidragsyter til IVSC. Red Book kan i dag ses på som en veileder til IVS standardene.

Red Book nedtegner ikke faste rammer for hvordan investeringseiendom skal verdivurderes, men gir etiske retningslinjer og setter opp rammeverk for terminologi. En verdivurdering som er gjennomført av en RICS sertifisert verdivurderer, skal forvente å få en objektiv, konsistent og uavhengig vurdering. Red Book blir kontinuerlig oppdatert og i skrivende stund er utgaven av 6. januar 2014 den nyeste. Standarden definerer (Blackledge, 2009):

Kriterier for å vurdere om medlemmer av RICS er kvalifisert for vurdering

Nødvendige steg for å ivareta uavhengighet hos verdivurderer

Forutsetning som må gjøres ved bestilling av verdivurdering

Grunnlaget for verdivurdering, forutsetninger og anvendt materiale i vurderingen

Minimum av innhold i endelig rapport

Saker som må avklares ved avhengighet til tredje parts informasjon 3.4.4 The European Group of Valuers Association (TEGoVA)

TEGoVA er en organisasjon som også arbeider med standardisering for verdivurdering av investeringseiendom. TEGoVA ble opprettet i 1997, og organisasjonens formål er

(tegova.org):

Etablering og spredning av harmoniske standarder for verdivurderingspraksis

Utdanning og kvalifisering av verdivurderere

28 Organisasjonen er godt innarbeidet i Tyskland, men blir også mer anerkjent i resten av

Europa. TEGoVA har utviklet European Valuation Standard (EVS), også kalt Blue Book. Til motsetning fra IVS, er EVS spesifikk for Europa, og inneholder samme terminologi som IVS. For personer som praktiserer etter Blue Book, er det mulig å søke TEGoVA om status som Recognised European Valuer (REV). REV stiller krav til utdanning og erfaring og er ment å være et kvalitetsstempel. Som sertifisert REV, skal personen kjenne EVS og utforme sine verdivurderinger etter denne praksis.

3.4.5 IAS 40

IAS (International Accounting Standards) lik IFRS (International Financial Reporting Standard) er en internasjonal rapporteringsstandard som har til hensikt å skape likhet ved

regnskapsmessig vurdering over landegrensene. Begge standarder er utgitt av IASB (International Accounting Standards Board).

Formålet med IAS 40 er å fastsette den regnskapsmessige behandlingen av

investeringseiendom og de tilknyttede opplysningskravene. Standarden anvendes ved måling av og opplysninger om investeringseiendom. IAS 40 inneholder bestemmelser om balanseføring, verdsettelse av investeringseiendommer, samt krav til noteopplysninger. Investeringseiendommer genererer kontantstrømmer i stor grad uavhengig av foretakets øvrige eiendeler. Dette skiller investeringseiendommer fra eiendommer som benyttes av eier. Eiendommer som benyttes av eier, vurderes etter IAS 16. Standarden tillater foretak å velge mellom en virkelig verdimodell og en kostmodell. Det vil si anskaffelseskost redusert for eventuelle av- og nedskrivninger. Etter en virkelig verdimodell vurderes

investeringseiendommer til virkelig verdi, med resultatføring av verdiendringer. Standarden inneholder nærmere beskrivelse av beregning av virkelig verdi. Den beste dokumentasjonen av virkelig verdi er normalt gitt ved aktuelle priser på et aktivt marked for liknende

eiendommer. I mangel av aktuelle priser i et aktivt marked, skal foretaket vurdere informasjon fra ulike kilder (jfr. IAS 40.40):

1. Aktuelle priser på et aktivt marked for eiendommer som er av en annen karakter, har andre betingelser eller annen lokalisering, korrigert for å reflektere disse

29 2. Priser på mindre aktive markeder, justert for å reflektere eventuell endringer i

økonomiske forhold siden transaksjonsdatoen for disse prisene.

3. Estimerte nåverdier basert på pålitelige estimater av fremtidige kontantstrømmer, og bruk av diskonteringsrente som reflekterer gjeldende markedsvurderinger av

usikkerheten i beløpsstørrelse og i timing av kontantstrømmene.

Dersom informasjonen fra de ulike kildene indikerer ulike verdier, skal foretaket vurdere årsakene til forskjellene med henblikk på å komme frem til det mest pålitelige estimatet på virkelig verdi innenfor en relativt begrenset spredning av verdiestimater. I helt spesielle tilfeller der det foreligger helt klare bevis for at foretaket ikke er i stand til å måle virkelig verdi på en pålitelig måte, vurderes investeringseiendommen etter kostmodellen selv om en ellers benytter virkelig verdi, jf. IAS 40.47. Disse tilfellene inntreffer bare når

sammenlignbare markedstransaksjoner ikke forekommer jevnlig og alternative estimater på virkelig verdi ikke er tilgjengelig.

3.4.6 IFRS 13

Formål med standarden er: 1. Definere "virkelig verdi".

2. Sette opp en ramme for måling av virkelig verdi. 3. Kreve opplysninger om målinger av virkelig verdi.

Virkelig verdi er en markedsbasert måling. For enkelte eiendeler og forpliktelser, som aksjer

og obligasjoner, kan det finnes observerbare markedstransaksjoner eller markedsinformasjon. For andre eiendeler finnes det ikke observerbare

markedstransaksjoner eller markedsinformasjon. Eksempel på dette er næringseiendom. Formålet med en måling av virkelig verdi er imidlertid i begge tilfellene det samme som å estimere den pris som en velordnet transaksjon, med det formål å selge eiendelen eller å overføre forpliktelsen som finner sted mellom markedsdeltakere på måletidspunktet under de gjeldende forholdene i markedet.Når en pris for en identisk eiendel eller forpliktelse ikke er observerbar, måler et foretak virkelig verdi ved hjelp av en annen verdsettingsmetode som gjør mest mulig bruk av relevante observerbare inndata. Fordi virkelig verdi er en

30 markedsbasert måling, blir den målt ved hjelp av de forutsetningene som markedsdeltakere ville benyttet når de prissetter eiendelen eller forpliktelsen, herunder forutsetninger om risiko. En måling av virkelig verdi krever at et foretak avgjør følgende:

1. Den bestemte eiendelen eller forpliktelsen som er gjenstand for målingen 2. Hovedmarkedet for eiendelen eller forpliktelsen

3. Den eller de verdsettingsmetodene som er egnet for målingen, med hensyn til tilgjengeligheten av andre opplysninger som det kan utvikles inndata for, og som representerer de forutsetningene som markedsdeltakere ville benytte når de prissetter eiendelen eller forpliktelsen, samt nivået i hierarkiet for virkelig verdi der dataene er kategorisert.

Det eksisterer to nåverdimetoder som vedrører verdsetting av virkelig verdi. Der fokuseres det på en metode for diskonteringsrentejustering (metode 1) og en metode for forventet nåverdi (metode 2). Der fastsettes det verken bruk av en enkelt spesifikk nåverdimetode eller en begrensning på bruken av nåverdimetoder for måling av virkelig verdi for de

metodene som tas opp. Nåverdimetoden som brukes til måling av virkelig verdi, vil avhenge av fakta og omstendigheter som er spesifikke for den eiendelen eller forpliktelsen som måles, og tilgjengeligheten av tilstrekkelige opplysninger.

Nåverdimetoder er forskjellige når det gjelder hvordan de fanger opp usikkerhetselementer. Alle de følgende generelle prinsippene styrer imidlertid anvendelsen av alle nåverdimetoder som benyttes til måling av virkelig verdi:

1. Kontantstrømmer og diskonteringsrenter (avkastningskrav) bør gjenspeile

forutsetninger som markedsdeltakere legger til grunn når de prissetter eiendelen. 2. Kontantstrømmer og diskonteringsrenter bør bare ta hensyn til de faktorene som kan

henføres til eiendelen som måles.

3. For å unngå dobbeltregning eller utelatelse av virkningene av risikofaktorer, bør diskonteringsrenter gjenspeile de forutsetningene som svarer til dem som er knyttet til kontantstrømmene.

4. Forutsetninger om kontantstrømmer og diskonteringsrenter bør være internt

konsekvente. Nominelle kontantstrømmer, som omfatter virkningen av inflasjon, bør for eksempel diskonteres til en rente som omfatter virkningen av inflasjon.

31 5. Diskonteringsrenter bør være i samsvar med de underliggende økonomiske faktorene

for den valutaen som kontantstrømmene er uttrykt i.

En måling av virkelig verdi som benytter nåverdimetoder, foretas under usikre forhold fordi kontantstrømmene som benyttes, er estimater og ikke kjente beløp. I mange tilfeller er både beløpet og tidspunktet for kontantstrømmene usikkert. Markedsdeltakere generelt søker kompensasjon for å ta på seg den iboende usikkerheten i kontantstrømmene til en eiendel eller en forpliktelse. En måling av virkelig verdi bør omfatte en risikopremie som gjenspeiler det beløp som markedsdeltakere ville forlange som kompensasjon for den iboende

usikkerheten i kontantstrømmene.

Metoden for diskonteringsrentejustering benytter et enkelt sett av kontantstrømmer fra området av mulige estimerte beløp, enten dette er kontraktsfestet eller lovet, eller mest sannsynlige kontantstrømmer. I alle tilfeller er disse kontantstrømmene betinget av nærmere angitte hendelser.

Diskonteringsrenten som benyttes i metoden for diskonteringsrentejustering, er utledet fra observerte avkastninger for sammenlignbare eiendeler eller forpliktelser som handles i markedet.

Metoden for diskonteringsrentejustering krever en analyse av markedsdata for sammenlignbare eiendeler. Sammenlignbarhet fastsettes ved å vurdere arten av kontantstrømmer, f.eks. om kontantstrømmene er kontraktsfestede eller

ikke-kontraktsfestede og med sannsynlighet vil reagere likt på endringer i økonomiske forhold, samt andre faktorer f.eks. kredittverdighet, sikkerhet, varighet, restriktive vilkår og likviditet. Når metoden for diskonteringsrentejustering blir anvendt på faste inn eller utbetalinger, er justeringen for risiko som ligger i kontantstrømmene for eiendelen som måles, inkludert i diskonteringsrenten.

Metoden for forventet nåverdi bruker som utgangspunkt et sett av kontantstrømmer som representerer det sannsynlighetsvurderte gjennomsnittet av alle mulige framtidige

kontantstrømmer. Estimatet som følger av dette, er identisk med forventet verdi, som statistisk sett er det veide gjennomsnittet av en separat vilkårlig variabels mulige verdier med de respektive mulige verdiene som vekter. Fordi alle mulige kontantstrømmer er

32 sannsynlighetsvurderte, er den forventede kontantstrømmen som følger av dette, ikke betinget av at det foreligger en nærmere angitt hendelse. Når markedsdeltakere som ikke er villige til å løpe noen risiko, foretar en investeringsbeslutning, vil disse ta hensyn til den risiko som skiller de faktiske kontantstrømmene fra de forventede kontantstrømmene.

Porteføljeteori hevder at i et marked i balanse vil markedsdeltakere bare kompenseres for å bære den systematiske risiko som ligger i kontantstrømmene. I eiendomsmarkedet der de fleste aktørene er ineffektive eller ikke i balanse, kan andre former for avkastning eller kompensasjon være tilgjengelige. Årsaken til dette er at aktørene sjelden kan diversifisere usystematiske risiko ved å investere i annen eiendom. Til forskjell fra dette justerer metode 1 for forventet nåverdi for systematisk risiko (markedsrisiko) ved å anvende en risikopremie på den risikofrie renten. Dermed blir de forventede kontantstrømmene diskontert til en rente som svarer til en forventet rente tilknyttet sannsynlighetsvurderte kontantstrømmer (en forventet avkastning).

I teorien er nåverdien av eiendelens kontantstrømmer det samme om denne fastsettes ved hjelp av metode 1 eller metode 2. Med metode 1 blir de forventede kontantstrømmene justert for systematisk risiko (markedsrisiko). Med metode 2 blir de forventede

kontantstrømmene ikke justert for systematisk risiko. Justeringen for denne risikoen blir i stedet inkludert i diskonteringsrenten.

Når det skal benyttes en metode for forventet nåverdi til å måle virkelig verdi, kan enten metode 1 eller metode 2 benyttes. Valget av metode vil avhenge av fakta og omstendigheter som er spesifikke for den eiendelen som blir målt, i hvilket omfang tilstrekkelige

opplysninger er tilgjengelige og det skjønn som blir anvendt. 3.5 Kostnader og investeringer

3.5.1 Forvaltning, drift- og vedlikeholdskostnader (FDV)

Forvaltning, drift- og vedlikeholdskostnader er en annen betegnelse for eierkostnader ved erverv av næringseiendom. Typiske kostnader som faller inn under denne betegnelsen er; utvendig vedlikehold, forsikring, eiendomsskatt (i de kommunene dette foreligger), revisjon, administrasjon/forvaltning, andre driftskostnader, megling/utleie, advokat- og andre

33 kostnadsarter eierkostnadene utgjør, men som en hovedregel utgjør eierkostnader de

kostnadene som ikke blir fordelt på leietakere som felleskostnad.

Disse kostnadene kan variere svært mye, sett ut fra eiendommens størrelse, hvor lang tid siden forrige periodiske vedlikehold, hvilke bygningsmessige standarder som foreligger og hvordan leiekontraktene er utformet. OBOS Basale har utarbeidet en rapport for 2013 som viser at den gjennomsnittlige eierkostnaden i deres utvalg utgjorde 182 kr/kvm. I intervallet utgjorde lav eierkostnad 106 kr/kvm, mens høy utgjorde 386 kr/kvm. Deres utvalg bestod av 49 eiendommer med gjennomsnittlig størrelse på 9900 kvm.

FDV-kostnader er gjerne periodiske i den grad at vedlikeholds intervall kommer med jevne mellomrom. Maling og annet vedlikehold av utvendige flater er eksempler som understøtter dette. Forsikring er eksempel på relativt faste eierkostnader som tilkommer hvert år. På denne måten kan vi dele FDV kostnadene inn i faste og variable, noe som også kan skape utfordringer ved estimering av fremtidige FDV kostnader. Såfremt man tar utgangspunkt i kun foregående år eller en bransjestandard, kan dette skape store avvik i forhold til faktiske fremtidige behov. Det er foretatt studier på hvordan man kan estimere fremtidige FDV kostnader. Pfnür & Armonat (2013) stiller i sin artikkel spørsmål om FDV kostnader kan prognostiseres på en bedre måte med stokastiske prosesser. Med stokastisk menes en sekvens av tilfeldige variabler i kronologisk ordning. I sin studie kommer de frem til at aktører som benytter en lineær tilnærming til å prognostisere fremtidige FDV kostnader, underestimerer usikkerheten knyttet til disse. Dette kan også medfølge dårlige

investeringsbeslutninger.

3.5.2 Investeringer og leietakertilpasninger

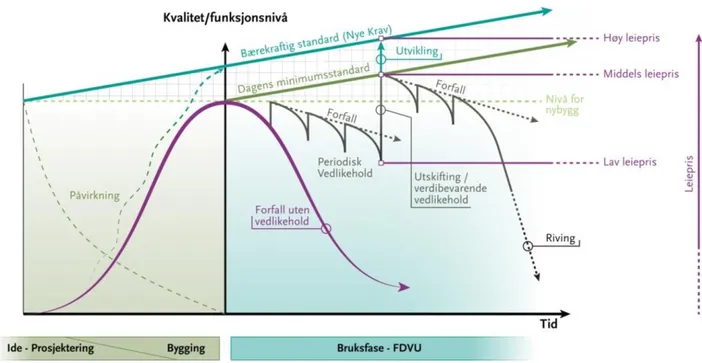

Vi har sett hvordan eierkostnadene kan variere relativt mye. Dette vil også avhenge av hvilke livsløpskostnader som berammer eiendommen. En nyoppført eiendom vil inneha kvaliteter som ikke trenger samme type vedlikehold som en eiendom hvor vedlikehold ikke er foretatt de siste årene. Videre vil også den nyoppførte eiendommen inneha kvaliteter i form av de nyeste lovkrav fra offentlig myndighet som eldre eiendommer ikke besitter. I så måte vil både større krav fra leietakere og det offentlige skape etterspørsel etter eiendommer som innehar disse kvalitetene. Som figuren under viser, vil en kontinuerlig forvaltning, drift,

34 vedlikehold- og utvikling (FDVU) av eiendommen, i takt med etterspørselen i markedet, skape høye leiepriser og høy markedsverdi.

Figur 7: Illustrasjon av et bygg sitt livsløp. Kilde: Svein Bjørberg.

Leietakertilpasninger er oftest investeringer som påløper ved endringer i leieareal til ny leietaker. Disse kostnadene ses gjerne i sammenheng med leieperioden, da investeringen som regel ikke har reell utrangeringsverdi etter leieperiodens slutt. I så måte ønsker følgelig gårdeiere å beregne positive nåverdier, forutsatt sine avkastningskrav, ved disse

tilpasningene. Hvis det i leietakertilpasningene innbefatter verdier som kan argumenteres har lenger økonomisk levetid enn hva leieperioden skulle tilsi, vil dette være gjenstand for en bygningsmessig merverdi i form av standardforbedring. Dette kan eventuelt bli tatt hensyn til i en investeringssanalyse ved å innføre estimert utrangeringsverdi som skal speile

restverdien til leietakertilpasningen.

Nivået på leietakertilpasninger er et område hvor det ikke er publisert mye tilgjengelig data. Årsakene kan være mange; aktørene selv har ikke gode rutiner som fanger opp erfaringstall, intervallet ved leietakertilpasning vil variere svært mye og aktørene ønsker ikke å

offentliggjøre denne type data. Basale har i sin rapport av 2011 skrevet at

leietakertilpasninger ligger som oftest i intervallet 1 000 – 10 000 kr/kvm. Dette sier noe om usikkerheten knyttet til denne typen kostnader og hvor enkelt det er å underestimere ved

35 verdivurderinger. En annen undersøkelse (Basale, 2014) viser at kun 2 av 19 undersøkte leietakertilpasninger hadde en høyere nåverdi enn ved å videreføre eksisterende leietaker. Dette kan tyde på at utleier enten undervurderer kostnadene ved leietakertilpasninger eller at man ikke oppnår tilstrekkelig økning i leie ved kontraktsforhandlingene. En annen

undersøkelse utført av DnB Næringsmegling (Estatenyheter, 2015) underbygger dette ved å hevde at det i snitt koster rundt 2,5 år i leie ved å bytte leietaker.

3.6 Leieinntekter 3.6.1 Markedsleie

Leieinntekter i en verdivurderingsmodell består av dagens leie på eksisterende leieavtaler samt et estimat på fremtidig markedsleie når eksisterende kontrakter utløper. Markedsleien, som styres av tilbud og etterspørsel av leieareal, kan være både høyere eller lavere enn eksisterende leienivå. Korrekt markedsleie vil si noe om eiendommen er over- eller underleid, det vil si om dagens markedsleie er høyere eller lavere enn leien som ligger i dagens leiekontrakter. Markedsleie estimeres både ved ledighet og utløp av eksisterende kontrakter.

3.6.2 Prisendringer

Det er normal standard i eiendomsbransjen at leieprisene justeres i forhold til endringene i konsumprisindeksen. Dette er for å sikre at verdien av leieinntektene opprettholdes ved inflasjon. Kostnadene, som er utsatt for inflasjon, vil dermed ikke øke relativt til inntektene ved en slik justering.

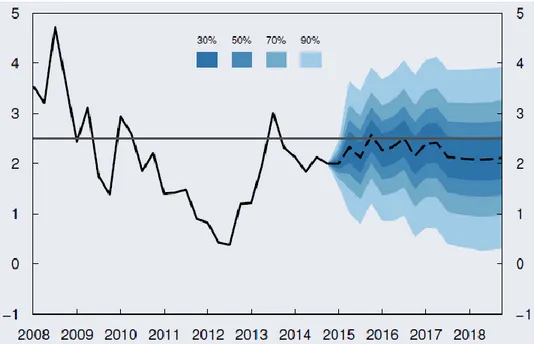

I Norge er det fastsatt et inflasjonsmål for pengepolitikken. Pengepolitikken er lagt opp slik at konsumprisene «over tid» (Norges Bank, 2001) skal vokse med nær 2,5 prosent per år. Figuren under viser den prosentvise endringen i KPI i perioden 2008 – 2014 samt en prognose for perioden 2015 – 2018. Norges bank har her laget et sannsynlighetsintervall som ligger mellom 0 og 4 %. Dette viser noe av usikkerheten ved prøve å forutse fremtidige prisendringer.

36 Figur 8: Endring KPI 2008 – 2014 og prognose 2015 – 2018. Kilde: Norges Bank

37

4. Undersøkelse

I dette kapittelet vil den kvantitative spørreundersøkelsen bli presentert. Hvordan undersøkelsen ble gjennomført vil bli presentert, og hva som lå til grunn for de valgte respondentene. Hvert spørsmål vil bli gjennomgått og analysert. En oppsummering av funnene vil følge etter hvert enkelt spørsmål.

4.1 Gjennomføring av undersøkelsen

Spørreundersøkelsen besto av totalt 21 spørsmål, hvorav samtlige, bortsett fra det siste, hadde spørsmål hvor respondenten enten kunne velge flere svar eller kun ett. Det siste spørsmålet besto av et åpent spørsmål hvor respondenten hadde mulighet til å svare fritt. Totalt antall minutter det ville ta og svare på undersøkelsen ble anslått til mellom 5 og 10 minutter.

Respondentene ble kontaktet i perioden 9. – 13. mars 2015, og undersøkelsen ble lukket 26. mars 2015. Respondentene fikk også tilbud om å få oppgaven tilsendt per e-post ved

ferdigstillelse. Totalt var det 37 aktører som ble invitert til å delta i undersøkelsen. Samtlige respondenter har enten ledende stillinger og/eller er ansvarlige for verdivurderinger i sitt selskap. Det norske eiendomsmarkedet er ikke spesielt stort, og ved å velge 37 aktører mener vi at dette i stor grad vil dekke aktørene som oppfyller kriteriene under første avsnitt i kapittel 2.3.

Spørreundersøkelsen var helt anonym, slik at respondentene sine meninger ikke skal bli påvirket, samt at dette nok er en forutsetning for å få en høy svarprosent. Det at begge forfatterne av denne oppgaven jobber innenfor eiendomsbransjen og dermed kan oppfattes som konkurrenter i større eller mindre grad, gjør at det nærmest er en forutsetning at en slik undersøkelse er fullstendig anonym. Dette var også viktig å kommunisere til respondentene. Totalt var det 34 som svarte på alle eller enkelte av spørsmålene. 32 svarte på samtlige spørsmål inkludert det siste spørsmålet. Dette betyr at svarprosenten av de som svarte på samtlige spørsmål ligger på 86 % (32 av 37), mens den er på 92 % (34 av 37) av de som svarte på alle spørsmål unntatt det siste. Den høye svarprosenten kan tyde på at dette er en

undersøkelse som mange i bransjen finner interessant, samt at vi klarte å velge riktige respondenter for denne undersøkelsen. I tillegg var ikke undersøkelsen altfor omfattende

38 tidsmessig, noe som kan forklare hvorfor de fleste svarte på samtlige spørsmål i

undersøkelsen.

Spørsmålene ble før utsendelse testet på personer som kjenner til verdivurdering hos

forfatternes respektive selskaper, hvor innspill og forslag til forbedringer kom frem. Vi valgte også å droppe enkelte av spørsmålene på grunnlag av disse innspillene.

4.1.1 Reliabilitet

Som nevnt tidligere, er relabilitet ensbetydende med pålitelighetet, og er knyttet til hvorvidt undersøkelsen representerer den virkelige situasjonen, dessuten om annen forskning

kommer frem til samme konklusjoner. Enkelte av spørsmålene er blitt stilt i tidligere

masteroppgaver. Dette gjelder blant annet spørsmål om hvilken verdivurderingsmetode som brukes av aktørene i markedet, samt hvilken risikofri rente som legges til grunn ved

fastsettelse av avkastningskravet. Både Halseth (2012) og Selmer (2010) kommer frem til lignende resultater i sine undersøkelser.

Utfordringen i forhold til at oppgavens forfattere til dels representerer konkurrerende selskap, antas ikke å ha stor påvirkning på svarene, ettersom det ble tydeliggjort at svarene var fullstendig anonyme. At undersøkelsen ble utført via en uavhengig tredjepart

(spørreskjema på nettstedet Netigate.se), var med på å understreke dette. 4.1.2 Validitet

Som det fremkommer i kapittel 2, sier validiteten noe om gyldigheten av resultatene, altså om undersøkelsen besvarer problemstillingene i oppgaven. Ulempen med en kvantitativ undersøkelse i form av et spørreskjema er at det ikke er mulig å stille oppfølgingsspørsmål. Likevel har vi forsøkt å stille direkte og konkrete spørsmål hvor det ikke nødvendigvis er behov for å stille oppfølgingsspørsmål.

Dessuten, ettersom representantene hos de ulike aktørene ble valgt ut på grunnlag av deres tilknytning til verdivurdering, mener vi at validiteten i undersøkelsen kan oppfattes som god. 4.2 Presentasjon av resultater

Ettersom det er valgt respondenter ut i fra hvilke aktører som vi mener har best grunnlag for å svare på denne undersøkelsen, er spørsmålene relativt kortfattede. Dette skyldes en antagelse om at respondentene kjenner til begreper innenfor verdivurdering og eiendom

39 generelt. Det er derfor i begrenset grad lagt inn forklaringer av begrep og lignende i tillegg til spørsmålene.

Svarene vil bli presentert ved hjelp av figurer og tabeller. Der hvor det er tydelige forskjeller mellom bransjene i forhold til hva som er svart, vil det bli kommentert spesifikt. Dersom det ikke fremkommer et tydelig skille, er det ikke kommentert.

1. Hvilken bransje tilhører du?

Spørsmålet var relevant i forhold til å kunne gjøre en oppdeling av svarene, og for å kunne se om det eksisterte noen forskjeller mellom de enkelte underbransjene innenfor

eiendomsbransjen.

I forhold til hvilke respondenter som ble kontaktet, var fordelingen noe skjev ettersom undersøkelsen ble sendt til flere aktører som vi antok ville svare «Eiendomsselskap» på dette spørsmålet. Dette kan muligens forklares med at enkelte selskaper definerer seg mer som et finansielt selskap enn et rent eiendomsselskap. Vi kunne muligens her vært tydeligere på at vi med bransjen «Finans», mente i praksis de som opptrer som långivere. Likevel, i det store og hele vil vi likevel påstå at fordelingen gir et godt grunnlag for å gjøre en vurdering

40 4.2.1 Modellering

2. Hvilken metode benytter du i hovedsak ved utarbeidelsen av verdivurdering av næringseiendom?

Spørsmålet er stilt i forbindelse med problemstillingen, «hvilken verdivurderingsstandard brukes av aktørene i det norske markedet?» Tidligere undersøkelser, blant annet Selmer (2010), viser at det er diskontert kontantstrømsanalyse som er den foretrukne metoden for verdivurdering. Vi ønsker dermed å etterprøve denne tilsynelatende teoretiske enigheten. I tråd med andre undersøkelser på dette området, svarer nesten 7 av 10 av respondentene at de i hovedsak bruker diskontert kontantstrømsanalyse ved verdivurderinger. Det er sannsynlig at flere aktører benytter flere metoder, men spørsmålet var lagt opp slik for å fange opp hvilken metode som kan anses å være den viktigste for aktørene på markedet.

41 Her ville vi undersøke hva som er vanlig lengde på en verdivurdering. Som det fremkommer i teoridelen, er det vanlig i Norge å bruke mellom 5 og 15 år.

Svarene viser at det er 4 av 10 som bruker opptil 10 års tidshorisont. Kanskje noe

overraskende svarer 3 av 10 at de bruker 16 år eller lenger. Fordelingen mellom de ulike bransjene var nokså ulik, eiendomsselskap og livselskap var de som hadde høyest andel svar på alternativ 5, henholdsvis 40 % og 50 %. Mens drøyt 60 % av finansselskap svarte at de brukte et tidsperspektiv på mellom 6 og 10 år.

4. Hvor viktig anser du at lokalkunnskap om markedet er i verdivurderingen?

Spørsmålet ble stilt for å se om aktørene mente at lokalkunnskap var viktig, eller om dette ikke var relevant for gjøre en verdivurdering.

Et klart flertall, 97 %, mente at dette er «Veldig viktig». Det betyr at aktørene ikke kun putter tallmateriale ukritisk inn i en modell uten tanke på lokale forhold.

42

5. Tar du hensyn til risikoelementer i avkastningskrav eller kontantstrøm?

Som det fremkommer i teoridelen, er det ulike oppfatninger rundt risiko og hvor dette skal fremkomme i en verdivurdering. Finanstilsynet (2010) mener at dette i større grad bør fremkomme i kontantstrømmen enn i avkastningskravet.

7 av 10 tar hensyn til risikoelementer både i avkastningskravet og i kontantstrømmen. 2 av 10 tar kun hensyn til dette i avkastningskravet og følger dermed ikke Finanstilsynet sin anbefaling.

6. Hvilke hensyn tar du med i avkastningskravet? Flere valg kan avkrysses.

På dette spørsmålet kunne flere valg velges. Dette for at vi ønsket å vise hvilke elementer som respondenten anså som de viktigste når avkastningskravet ble bestemt.

43 De to svarene som skilte seg mest ut var «Eiendommens standard» og «Type eiendom», hvor samtlige, bortsett fra én respondent, valgte disse alternativene. «Likviditetsrisiko» skilte seg ut som det valget færrest krysset av for. Dette kan skyldes at enkelte av

respondentene enten ikke forstod hva som lå i begrepet, eller at dette rett og slett ikke blir vektlagt i avkastningskravet.

7. Hva bruker du som risikofri rente i avkastningskravet?

Som beskrevet i kapittel 3.2.3, er avkastningskravet bygd opp av risikofri rente, fratrukket inflasjon + risikopremie. Spørsmålet stilles for å undersøke hva aktørene mener om hva som bør ligge til grunn for den risikofrie renten i avkastningskravet.

Hele 8 av 10 av respondentene svarer her enten 10 års statsobligasjon eller 10 års swaprente. Dette er helt i tråd med tidligere undersøkelser (Selmer, 2010).

44

8. Differensierer modellen på initial yield og exit yield?

(Initial yield = netto leie år 1 / markedsverdi år 1, Exit yield = netto leie år n / residualverdi år n)

Som det fremkommer i teori-delen, er det ikke alltid noe klart skille mellom initial yield og exit yield. Vi ville derfor undersøke hva aktørene mente om dette, det vil si om de

differensierer mellom disse begrepene.

3 av 4 av respondentene skiller mellom disse yield-begrepene, mens en noe overraskende høy andel ikke differensierer mellom disse. Spesielt er det eiendomsselskapene som skiller seg ut. Her har et likt antall respondenter svart både «Ja» og «Nei». Av rådgiverne er det 90 % som har svart «Ja».

9. Hvordan modellerer du eierkostnadene i modellen? Flere valg kan avkrysses.

45 Det er som vist i avsnitt 3.5.1, flere måter å beregne eierkostnader i en

verdivurderingsmodell. Spørsmålet ble derfor stilt for å undersøke om det var en eller flere måter som blir benyttet i modelleringen. Respondentene kunne derfor velge flere

svaralternativer.

Det var ingen av svarene som utmerket seg veldig, men 3 av 4 svarte at «Bransjetall» blir brukt i modelleringen. Litt over halvparten svarte «Historiske data», det er dermed mer vanlig å bruke mer generelle tall enn faktiske tall i modelleringen.

10. I et markedsverdi- perspektiv, hvor viktig anser du det er å videreføre eksisterende leietaker?

I teoridelen ble det beskrevet at det er gjort undersøkelser (Basale, 2014) som viser at det kan være veldig dyrt å få inn nye leietakere. Det er derfor relevant å undersøke hvordan aktørene vurderer det å beholde eksisterende leietaker fremfor å få inn en ny.

De aller fleste av aktørene mener at det er viktig å videreføre eksisterende leietaker, kun én respondent mente at dette var «Lite viktig». Svarene underbygger dermed tidligere

46

11. Hvor store leietakertilpasninger i kr/kvm modellerer du for ny kontorleietaker i gjennomsnitt?

Som en slags oppfølging til spørsmål 10, ønsket vi å få frem hvor store kostnader aktørene anslår vil påløpe for å få inn en ny kontorleietaker.

Svarene kan tyde på at kostnadene anslås til rundt kroner 5 000 pr kvadratmeter, noe som er i tråd med undersøkelse gjort av DnB Næringsmegling, som beskrevet i kapittel 3.5.2.

12. Hvor store leietakertilpasninger i kr/kvm modellerer du for ny forretningsleietaker i gjennomsnitt?

Samme spørsmål som foregående, bortsett fra at her ønsket vi å se på forretningslokaler istedenfor kontorlokaler.

Her fremkommer det av svarene at kostnadene ligger en del lavere enn for kontor. En sannsynlig forklaring er at forretningsleietakere utfører det meste av tilpasningen selv.

47 Utleier står gjerne kun for rivning og klargjøring av lokalene. Dette vil naturligvis begrense kostnadene til gårdeier.

13. Hvilken indeks bruker du for å justere fremtidige kontantstrømmer?

Årsaken til at dette spørsmålet var med i undersøkelsen var for å se om det var noen større forskjeller i hvordan aktørene modellerer fremtidig leievekst. Som kjent er det standard i bransjen å regulere leien i henhold til konsumprisindeksen.

Det viste seg at drøyt halvparten av respondentene benytter seg av både KPI-mål og en prognose over fremtidig KPI-vekst. De færreste av de som svarte, baserer modelleringen kun på Norges Bank sitt KPI-mål (per dags dato, 2,5 %).

48 Dette spørsmålet er relevant for å se hvor mye aktørene vektlegger den tekniske tilstanden til bygget. Dette kan si noe om aktørene i forhold til om de er mest opptatt av økonomiske parametere.

En stor andel mener at den tekniske tilstanden er viktig i modelleringen, kun to respondenter vektlegger dette i liten grad.

15. Hvor viktig anser du eiendommens fleksibilitet (enbruker/flerbruker) med tanke på markedsverdien?

En endring fra enbrukerbygg til flerbrukerbygg eller vice versa, kan medføre store kostnader. Vi ønsker derfor å undersøke hva aktørene mener om dette i forhold til eventuelle

konsekvenser for markedsverdien.

9 av 10 svarer dette enten er «Noe viktig» eller «Veldig viktig». Dette bekrefter at aktørene anser eiendommens fleksibilitet som viktig ved fastsettelse av markedsverdien.

49

16. Hva anslår du kostnaden i kr/kvm ved endring fra enbrukerbygg til flerbrukerbygg?

Det kan sees på som en oppfølging til spørsmål 15. Dersom en endring fra enbruker- til flerbrukerbygg påvirker markedsverdien, er det naturlig å undersøke kostnadene relatert til dette.

Langt på vei de fleste av respondentene svarte her mellom kr 5 000 og kr 10 000. Kun to respondenter svarte «kr 0 – kr 5 000» og ytterligere to svarte «kr 10 000 – kr 15 000».

17. Hvilken verdi tillegges ledige areal i modellen?

Med dette spørsmålet var ønsket å undersøke hvorvidt aktørene brukte historiske tall i forbindelse med verdi av leien i ledige areal eller om det ble gjort en vurdering rundt denne verdien.

Her var det bred enighet, ettersom nesten 8 av 10 bruker en antatt markedsleie. Kun én aktør benyttet leien ved forrige leieforhold i modellen. 18 % svarte her «Annet», noe som