Överavkastande Aktierekommendationer : En utopi eller en hållbar investeringsstrategi?

91

0

0

Full text

(2) Acknowledgements We would like to express our gratefulness to all the people who have made this thesis possible. First of all, we want to express our genuine gratitude to our tutor and co-tutor Per-Olof Bjuggren and Louise Nordström, for their support and commitment throughout the process of this study. We would also like to thank Ivaylo Krastev for providing us with invaluable empirical data. We would also like to thank the staff at Jonkoping University Library for their excellent service and broad knowledge and further to all other involved external parties. Last but not least, we want to express our gratitude to our fellow students for all the feedback received and interest in our study.. Per Entin. Gustav Röcklinger. Jönköping International Business School 2011. i.

(3) Master Thesis within Business Administration. Title: Abnormal Returns from Stock Recommendations Authors: Per Entin, Gustav Röcklinger Tutor: Per-Olof Bjuggren, Louise Nordström Date: Jönköping, June 2011 Key words: Stock Recommendations, Abnormal Returns, Corporate Finance, Efficient Market Hypothesis, Random Walk, Behavioral Finance. Abstract. Background: The value of stock recommendations have been debated for a century and the debate has escalated since Alfred Cowles (1933) published his research in “Can Stock Market Forecasters Forecast”? As of late, savings in stocks has increased and the households are managing their savings more actively. The consequence of the increased interest in stocks has resulted in a growing market for stock recommendations. Not just financial media but daily newspapers have embraced this new found interest, hence stock recommendations can be found in almost all large newspapers in Sweden. Furthermore, this phenomenon has also lead to intensified research within stock recommendations. Researchers have under the 20th and 21st century investigated a wide number of issues concerning stock recommendations. The most common issue with different angles has been whether stock recommendations generate abnormal returns or not? Earlier research on this issue have however mostly been based on the American stock market. According to us, not enough national research has been done on whether stock recommendations generate abnormal returns or not on the Swedish stock market. Further we think that there is a lack of research with regards to a short time span. Purpose: The purpose of the study is to investigate whether stock recommendations on Nasdaq OMXS Large-Mid-Small CAP, First North and Aktietorget generate abnormal returns? Central for the study is to investigate if stock recommendation generates abnormal returns in the short-term. Secondary the study will also investigate stock recommendations effect on stock prices in the long run. Method: First step was to create databases from high frequency data, 10 minute OHLCV bars, and from closing prices. Thereafter use these as a base for statistical calculations. Conclusion: The results from this study show that analysts have succeeded with generating significant abnormal returns with their recommendations. Above all it is the business journals buy recommendations that generate the highest abnormal return. Sell recommendations didn’t give high significant results in our measurements. Our results also show that abnormal returns from buy recommendations are sufficiently high and the transaction costs are sufficiently low so that investors can capitalize on the analyses. We found that buy recommendations effect companies noted on Small Cap etc to a higher extent than companies noted on Large- and Mid-Cap because of the lower degree of transparency in the smaller companies. Our results also indicate that the weekly magazines generate approximately equal abnormal returns. The monthly generates the lowest abnormal returns in our study. In our research we also found that buy recommendations that are published when the stock market has a positive momentum perform better than when the stock market has a negative momentum. We also found that investor should closely monitor the information flow before the recommendation is published, since a positive information flow can have a favorable outcome on the size of the abnormal return. Last but not least, we observe a correlation between the numbers of investors the recommendation reaches and the magnitude of the observed abnormal return.. ii.

(4) Magisteruppsats i Företagsekonomi. Titel: Överavkastande Aktierekommendationer Författare: Per Entin, Gustav Röcklinger Handledare: Per-Olof Bjuggren, Louise Nordström Datum: Jönköping, juni 2011 Nyckelord: Aktierekommendationer, Överavkastning, Finansiell Ekonomi, Effektiva Marknadshypotesen, Random Walk, Behavioral Finance. Sammanfattning. Bakgrund: Värdet av aktierekommendationer har debatterats i snart ett sekel, och debatten har eskalerat ända sedan Alfred Cowles (1933) publicerade sin forskning ”Can Stock Market Forecasters Forecast?" De senaste åren har sparandet i aktier ökat och hushållen blir allt aktivare i sitt pensionssparande. Konsekvensen av det ökade intresset för sparande i aktier har resulterat i en växande marknad för aktierekommendationer. Inte bara finansiell media utan också dagliga tidskrifter har tagit till sig detta ökade intresse och nästan samtliga större dagstidningar publicerar numera aktierekommendationer. Vidare har detta fenomen också lett till att forskningen kring aktierekommendationer intensifierats de senaste decennierna. Forskare har under 1900-talet och 2000-talet undersökt en mängd olika problemställningar kring aktierekommendationer. Varav den vanligaste problemställningen med varierande vinklar, har varit huruvida aktierekommendationer genererar överavkastning eller ej? Tidigare forskning har dock framförallt baserats på den amerikanska aktiemarknaden. I vår mening råder det brist på nationell forskning som visar huruvida aktierekommendationer genererar överavkastning på bolag noterade på svenska marknadsplatser. Vidare råder det brist på forskning som tar hänsyn till det korta tidsperspektivet. Syfte: Syftet med studien är att undersöka huruvida aktierekommendationer på Nasdaq OMXS LargeMid-Small CAP och First North samt Aktietorget genererar överavkastning? Centralt för studien är att undersöka om aktierekommendationer är kursdrivande på kort sikt, Sekundärt kommer också studien undersöka aktierekommendationers inverkan på aktiekurser på lång sikt. Metod: Första steget var att konstruera databaser från högfrekvensdata, 10M OHLCV bars, och stängningskurser. Därefter använda dessa som grund för statistiska beräkningar. Slutsats: Resultat från vår studie visar att ekonomijournalister har lyckats med att generera signifikant överavkastning med deras rekommendationer. Framför allt är det affärstidskrifternas köprekommendationer som genererar högst överavkastning. Säljrekommendationer gav ett lägre signifikant utslag i våra mätningar. Våra resultat indikerar också på att överavkastningen från köprekommendationer är tillräckligt hög och transaktionskostnaderna tillräckligt låga för att investerare skall kunna kapitalisera på rekommendationerna. Vi finner att köprekommendationer är mer kursdrivande på Small Cap etc. än bolag noterade på Large- och Mid Cap på grund av den lägre graden av transparens i de mindre bolagen. Våra resultat pekar också på att Affärsvärlden, Börsveckan & Veckans affärer genererar ungefär lika stor överavkastning. Aktiespararen & Privata Affärer genererar den lägsta överavkastningen i våra mätningar. I våra efterforskningar ser vi också en stark tendens för att aktier som rekommenderas när börsen har ett positivt momentum presterar bättre än aktier som rekommenderas när börsen har ett negativt momentum. Vi finner också att investerare bör beakta informationsflödet innan rekommendationstidpunkten då ett positivt informationsflöde kan får en gynnsam effekt på överavkastningens storlek. Sist men inte minst observerar vi en korrelation mellan antalet investerare rekommendationen når och magnituden på den observerade överavkastningen.. iii.

(5) Disposition. Kapitel I Inledning. Kapitel II Teoretisk Referensram. Kapitel III Forsknings Metod. Kapitel IV Empiri. Kapitel V Analys. Kapitel VI Slutsats. •I det inledande kapitlet är vår avsikt att läsaren genom bakgrunden skall få en inblick i det berörda ämnet. Problemdiskussionen dissikerar sedan tidigare forskning om aktierekommendationer i syfte att illustrera hur vår studie skiljer sig från tidigare forskning om aktierekommendationer. Härlett från problemdiskussionen skall syftet och metoden sedan tydliggöra ändamålet med studien samt hur syftet med uppsatsen skall uppnås.. •Det här kapitlet kommer att förse läsaren med en djupare förståelse för finansiella teori samt ämnen närbesläktade eller direkt kopplade till aktierekommendationer.. •Detta kapitlet tar upp vårt val av forsknings metod, en event studie. Först och främst förklarar vi hur insamlingen och urvalet av data har gått till väga samt hur datan har bearbetats. Efterföljande del tar upp våra statistiska modeller som har använts för att bearbeta vår kvantitativa data. Slutligen analyserar vi vår genomgångna process och går igenom för- och nackdelar med vårt arbete.. •I den här sektionen presenterar vi vår emperi både i form av tabeller och grafer. Informationen i form av tabeller och grafer är skapade från våra egna konstruerade databaser.. •I det här kapitlet kommer vi att analysera empirin och hämta stöd eller motargument kopplat till finansiell teori. Vi kommer också att jämföra empirin med tidigare forskning för att hitta stöd eller motargument kopplat till tidigare forskning.. •Det huvudsakliga syftet med denna studie är att undersöka huruvida aktierekommendationer är kursdrivande på kort sikt och i andra hand på lång sikt. Vidare undersöker vi när det är troligast att en aktierekommendation kommer att vara kursdrivande med bakgrund av externa faktorer. Genom att reflektera över vår analys av empirin kommer en slutsats presenteras för att uppfylla syftet med studien.. iv.

(6) Definitioner Contracts For Difference CFD är en typ av derivatinstrument där investeraren kan spekulera i prisförändringar i en underliggande tillgång, exempelvis aktier. Kort sikt Med kort sikt i denna uppsats menas upp till fyra dagar efter rekommendationstidpunkten. +5 dagar och framåt är lång sikt. Lång sikt Brukar oftast definieras som en tidperiod längre än +6 månader när det gäller aktierekommendationer. Lång sikt i denna uppsats definieras som +5 dagar och framåt efter rekommendationstidpunkten. Market Maker En finansiell aktör som agerar likviditetsgarant för ett värdepapper och således ställer ut köp- och säljkurser. Likviditetsgaranten profiterar på spreaden mellan köp- och säljkurs och spekulerar därför inte i värdepapper. Principal Agent Theory Principal agent theory är en intressekonflikt mellan huvudman och en agent, där agenten är anställd av huvudmannen. Intressekonflikten uppstår då agenten inte agerar i huvudmannens bästa intresse. Huvudmannen måste då skapa incitament som t.ex. provision eller bonus för att få agenten att agera så som huvudmannen önskar. Tickdata Tickdata syftar till hur frekvent priset på en tillgång uppdateras. De vanligaste frekvenserna är 1 min, 2 min, 3 min, 5 min, 10 min, 15 min, 30 min, 1 tim, 1 dag, 1 vecka. I denna uppsats är tickdatan uppdaterad var 10:e minut. Small Cap etc. Består av Small Cap, First North och Aktietorget Stängningskurs Den kurs till vilken sista avslut gjorts en handelsdag.. v.

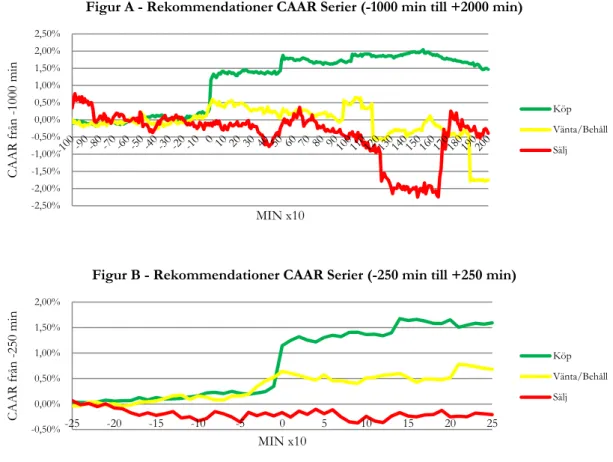

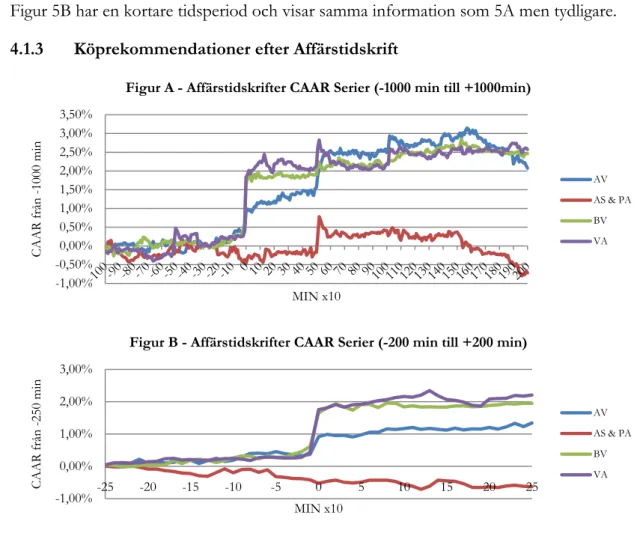

(7) Innehåll Disposition ........................................................................................................................................ iv Definitioner ........................................................................................................................................ v. 1 Inledning ............................................................................................ 1 1.1 1.2 1.3 1.4 1.5 1.6. Bakgrund ............................................................................................................................. 1 Tidigare Forskning ............................................................................................................ 2 Problemdiskussion ............................................................................................................ 5 Syfte ..................................................................................................................................... 6 Avgränsning........................................................................................................................ 6 Metod .................................................................................................................................. 6. 2 Teoretisk Referensram ....................................................................... 7 2.1 2.2 2.3 2.4 2.5 2.6. Val av Teorier..................................................................................................................... 7 Den Effektiva Marknadshypotesen ................................................................................ 7 Random Walk..................................................................................................................... 8 Behavioral Finance .......................................................................................................... 10 Under- och Överreaktion ............................................................................................... 10 Flockbeteende .................................................................................................................. 11. 3 Forskningsmetod .............................................................................. 12 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 3.10 3.11 3.12 3.13 3.14 3.15 3.16. Urval .................................................................................................................................. 12 Testperiod ......................................................................................................................... 12 Insamling och Bearbetning av Data.............................................................................. 12 Typ av Data ...................................................................................................................... 13 Datakvalité ........................................................................................................................ 13 Eventstudie (Fallstudie) .................................................................................................. 14 Definition av Event (fall) och Period ........................................................................... 15 Beräkning av Avkastning ................................................................................................ 16 Beräkning av Överavkastning ........................................................................................ 16 Kumulativ Överavkastning (Cumulative Abnormal Return - CAR) ....................... 17 Proportionerlig Volym .................................................................................................... 18 Statistisk Analys ............................................................................................................... 19 Hypotestest ....................................................................................................................... 19 T-test ................................................................................................................................. 20 Validitet ............................................................................................................................. 21 Styrkor och Svagheter med Studien .............................................................................. 21. 4 Empiri ............................................................................................... 22 4.1 4.1.1 4.1.2 4.1.3 4.1.4 4.1.5 4.2 4.3. Empiri Tickdata ............................................................................................................... 22 Köp-, Vänta/Behåll- samt Säljrekommendationer ..................................................... 22 Köprekommendationer efter Lista ............................................................................... 24 Köprekommendationer efter Affärstidskrift ............................................................... 25 Proportionell Volym efter Köprekommendationer per Lista ................................... 27 Proportionell Volym efter Köprekommendationer per Affärstidskrift................... 28 Empiri Stängningskurser ................................................................................................ 29 Empiri Index .................................................................................................................... 31. 5 Analys ............................................................................................... 32 5.1 5.1.1. Del 1 - Är Aktierekommendationer Kursdrivande? ................................................... 32 Köp – Vänta/Behåll – Sälj ............................................................................................. 32. vi.

(8) 5.1.2 5.1.3 5.2 5.3. Large Cap – Mid Cap – Small Cap................................................................................ 36 Affärstidskrifter................................................................................................................ 38 Del 2 – Faktorerna Bakom............................................................................................. 41 Del 3 – Hur kan Investerare Utnyttja Informationen? .............................................. 45. 6 Slutsats .............................................................................................. 48 6.1 6.2. Slutsats............................................................................................................................... 48 Diskussion och Vidare Forskning ................................................................................. 51. 7 Referenser ......................................................................................... 52 8 Bilagor .............................................................................................. 55. 8.1 Bilaga 1 – CAAR Köp Large Cap ................................................................................. 55 8.2 Bilaga 2 – CAAR Köp Mid Cap .................................................................................... 56 8.3 Bilaga 3 – CAAR Köp Small Cap etc ........................................................................... 57 8.4 Bilaga 4 – CAAR Köp Affärstidskrifter ....................................................................... 58 8.5 Bilaga 5 – P-värden Rekommendationer ..................................................................... 59 8.6 Bilaga 6 – P-värden Köprekommendationer Listning ............................................... 60 8.7 Bilaga 7 – P-värden Köprekommendationer Affärstidskrift ..................................... 61 8.8 Bilaga 8 – Statistiska Variabler samt Hypotestest för Samtliga Analysgruppper under Perioden T ................................................................................................ 62 8.9 Bilaga 9 – Datasammanställning.................................................................................... 67 8.10 Bilaga 10 – Lista över Samtliga Bolag och Rekommendationer ............................... 68 8.11 Bilaga 11 – Utveckling AFGX med plot över 30 Högst/Lägst Överavkastande Rekommendationer ........................................................................................... 81 8.12 Bilaga 12 – Faktiskt Avkastning för Tre Analysgrupper ............................................ 82. Figurlista Figur 1: Random Walk... ................................................................................................................. 10 Figur 2: Behavioral Finance... ........................................................................................................ 10 Figur 3: Estimerings- och Eventperiod ........................................................................................ 16 Figur 4: Tickdata Kurs- Köp-, Vänta/Behåll- och Säljrekommendationer. ........................... 23 Figur 5: Tickdata Kurs- Köprekommendationer för respektive lista ...................................... 24 Figur 6: Tickdata Kurs- Köprekommendationer från respektive affärstidskrift. ................... 25 Figur 7: Tickdata Volym- Köprekommendationer för respektive lista. .................................. 27 Figur 8: Tickdata Volym- Köprekommendationer från respektive affärstidskrift. ................ 28 Figur 9: Stängningskurser¾ Köp-, Vänta/Behåll och Säljrekommendationer ¾ Köprekommendationer för respektive lista ¾ Köprekommendationer från respektive affärstidskrift ................................................. 30 Figur 10: Tickdata Kurs/Volym- Köprekommendationer för Small Cap, First North & Aktietorget ........................................................................................................................ 37 Figur 11: Tickdata Kurs/Volym- extraherade från perioden 0-550 minuter¾ 30 främst överavkastande Köprekommendationerna från AV, BV samt VA ¾ 30 lägst överavkastande Köprekommendationerna från AV, BV samt VA ¾ Samtliga Köprekommendationer från AV, BV samt VA. ........................................... 44 Figur 12: Tickdata Kurs- 50% främst överavkastande Köprekommendationer från AV, BV samt VA. ........................................................................................................................... 46 Figur 13: Reaktion- Effektiv-/Ineffektiv Marknad..................................................................... 49. vii.

(9) Tabellista Tabell 1: Tidigare forskning inom ämnet Aktierekommendationer ........................................... 6 Tabell 2: Tidigare forskning inom ämnet Under- och Överreaktion ....................................... 11 Tabell 3: Tickdata- Aktierekommendationer per Affärstidskrift .............................................. 22 Tabell 4: Tickdata- Aktierekommendationer per Lista .............................................................. 22 Tabell 5: Stängningskurser- Aktierekommendationer per Affärstidskrift ............................... 29 Tabell 6: Stängningskurser- Aktierekommendationer per Lista ............................................... 29 Tabell 7: Tickdata Statistiska variabler, period T- Köp-, Vänta/Behåll samt Säljrekommendationer .................................................................................................... 32 Tabell 8: Tickdata Statistiska variabler, period T- Köprekommendationer på: Large Cap, Mid Cap samt Small Cap, First North & Aktietorget ................................................ 36 Tabell 9: Tickdata Statistiska variabler, period T- Köprekommendationer från: Affärsvärlden, Aktiespararen & Privata Affärer, Börsveckan samt Veckans Affärer ............................................................................................................................... 39 Tabell 10: Tickdata Statistiska variabler, period T- Urval av köprekommendationer från: Affärsvärlden, Börsveckan samt Veckans Affärer ...................................................... 43. viii.

(10) Kapitel 1. 1. P.Entin & G.Röcklinger. Inledning. Inledning. I det inledande kapitlet är vår avsikt att läsaren genom bakgrunden skall få en inblick i det berörda ämnet. Problemdiskussionen dissekerar sedan tidigare forskning om aktierekommendationer i syfte att illustrera hur vår studie skiljer sig från tidigare forskning om aktierekommendationer. Härlett från problemdiskussionen skall syftet och metoden sedan tydliggöra ändamålet med studien samt hur syftet med uppsatsen skall uppnås. Värdet av aktierekommendationer har debatterats i snart ett sekel, och debatten har eskalerat ända sedan Alfred Cowles (1933) publicerade sin berömda forskning ”Can Stock Market Forecasters Forecast?” De senaste åren har sparandet i aktier ökat och hushållen blir allt aktivare i sitt pensionssparande. Konsekvensen av det ökade intresset för sparande i aktier, har resulterat i en växande marknad för aktierekommendationer. Inte bara finansiella media utan också dagliga tidskrifter har tagit till sig detta ökade intresse och nästan samtliga större dagstidningar publicerar numera aktierekommendationer. Vidare har detta fenomen också lett till att forskningen kring aktierekommendationer intensifierats de senaste decennierna. Forskare har under 1900-talet och 2000-talet undersökt en mängd olika problemställningar kring aktierekommendationer. Den vanligaste problemställningen med varierande vinklar har varit huruvida aktierekommendationer genererar överavkastning eller ej? Tidigare forskning har dock framförallt baserats på den amerikanska aktiemarknaden. I vår mening råder det dock brist på nationell forskning som visar huruvida aktierekommendationer genererar överavkastning på bolag noterade på svenska marknadsplatser. Vidare råder det brist på forskning som tar hänsyn till det korta tidsperspektivet.. 1.1. Bakgrund ”Jag skulle vara en tiggare på gatan om marknaden alltid var effektiv” – Warren Buffet. Stora delar av den svenska befolkningen har ett intresse för aktiemarknaden vilket exempelvis Avanza (2008) påvisar genom att var fjärde Svensk är aktiv i sitt pensionssparande. SCB:s aktieägarstatistik från Dec 2010 visar på att 16,5 procent (ca 1,55 miljoner människor) av Sveriges befolkning aktier genom direkta innehav. Vidare vid addering av både direkta och indirekta innehav i aktier genom pensionssparande och/eller genom aktiefonder etc., så äger en majoritet av Sveriges befolkning aktier. Den totala aktieförmögenheten i bolag noterade på svenska marknadsplatser uppgick till 4 342 miljarder SEK december 2010. I Dec 2010 värderas hushållens aktieförmögenhet till 578 miljarder, vilket innebär att hushållens andel av det totala börsvärdet på svenska marknadsplatser uppgick till 13,3%. (Efter detta stycke räknas hushållen som icke-professionella investerare). Majoriteten av icke-professionella investerare på aktiemarknaden har inte tid eller förmåga att analysera ett aktiebolag. Grunden till tidsbrist och oförmåga grundar sig i att det är en komplicerad och tidskrävande process för investerare att skapa en djup förståelse för ett bolag och vilka faktorer som driver dess aktiekurs. För att attrahera icke-professionella investerare till aktiemarknaden, publicerar analytiker och ekonomijournalister aktierekommendationer. Marknaden för aktierekommendationer har vuxit stort i takt med att intresset för sparandet i aktier har ökat och i dagsläget produceras det dagligen en stor kvantitet aktierekommendationer. Privata affärer listar cirka 90-100 olika företag som publicerar aktierekommendationer på bolag noterade på OMXS och andra svenska marknadsplatser. Sida | 1.

(11) Kapitel 1. P.Entin & G.Röcklinger. Inledning. För investerare finns det flertalet investeringsstrategier för att maximera sin avkastning. En av de mest förekommande strategierna är att investera i ett marknadsindex, vanligen genom en aktiefond1. Fördelen med denna strategi är att investeraren uppnår en väldiversifierad portfölj. En ytterligare fördel med att investera i ett marknadsindex är att investeraren kan historiskt sätt förlita sig på att aktiemarknaden stiger som helhet och kan således förhålla sig passiv i sitt aktieägande. Därav fungerar ett marknadsindex ofta som ett benchmark för andra investeringsstrategier. En annan strategi som jämförs med att investera i ett marknadsindex är att investeraren aktivt förvaltar portföljen efter aktierekommendationer som publiceras av analytiker och ekonomijournalister. Att följa aktierekommendationer kräver att investeraren är aktiv i sitt ägande, då portföljen frekvent måste justeras när aktierekommendationer ändrar riktning från till exempel köp till sälj eller vice versa. Den aktiva strategin leder till att investeraren blir ett subjekt för transaktionskostnader i form av courtage och spreads, vilket reducerar strategins avkastning. Följaktligen måste aktierekommendationer generera en högre avkastning än att investera i ett marknadsindex vilket annars är en suboptimal investeringsstrategi. Genom att granska tidigare forskning och i samband med att flertalet informationskällor uppger att deras aktierekommendationer är kursdrivande (bl.a. Börsveckan) blev vi övertygande om att rekommendationer generellt kan generera överavkastning. Av intresse för investerare är således vilka informationskällor som genererar den högsta överavkastningen! Vi tror att genomslagskraften av en rekommendation är korrelerad med antalet investerare rekommendationen når, vilka är beredda att handla i samma riktning. Vi tror också, i ett andra steg, att antalet investerare som agerar i samma riktning som rekommendationen är korrelerad med kvalitén i informationen. Affärstidsskrifterna vi valt att analysera är Affärsvärlden (AV), Aktiespararen (AS), Privata Affärer (PA), Börsveckan (BV) och Veckans Affärer (VA). AV, BV och VA är veckomagasin och AS och PA är månadsmagasin vilket innebär att respektive grupp publicerar aktierekommendationer en gång per vecka eller en gång per månad. Tidsskrifternas rekommendationer är utformade för att nå en bred kundkrets och oftast skrivna av ekonomijournalister. Ekonomijournalisterna arbetar med grävande journalistik, vilket leder till att bolagsanalyserna ofta blir mer genomträngande än andra informationskällor. På grund av ovanstående har vi valt ut dessa tidsskrifter, för att vi tror att grävande journalistik kan förse marknaden med ny information av hög kvalité. Vidare att tidsskrifterna når flera hundratusen investerare genom att rekommendationerna publiceras i deras magasin, på deras hemsida samt bl.a. i andra hand på DI.se som är Sveriges största ekonomisajt. Dock vidarepubliceras inte Aktiespararen och Privata Affärer på DI.se samt att Privata Affärers analyser ej heller går att hämta online innan de publiceras i tidningsform. Den sista anledningen till varför vi valde dessa tidskrifter var att vi observerade stora kursrörelser på kort sikt efter publicerade rekommendationer från dessa tidsskrifter under 2010.. 1.2. Tidigare Forskning. Alfred Cowles (1933) publicerade sin berömda forskning om aktierekommendationer ”Can Stock Market Forecasters Forecast?”. Studien baserade sig på 7,500 rekommendationer, utgivna i veckomagasin under 1928-1932. Cowles kom fram till att aktierekommendationerna inte skapade någon överavkastning utan presterade sämre än genomsnittsaktien. Det fanns 1. En aktiefond placerar vanligtvis minst 75% av fondförmögenheten i börsnoterade aktier.. Sida | 2.

(12) Kapitel 1. P.Entin & G.Röcklinger. Inledning. dock en del institutioner i de båda experiment grupperna som presterade bättre än genomsnittsaktien, men Cowles kunde inte fastställa att detta var mer än ren tur. Ända sedan resultatet av Cowles forskning blev känd har utfallet av studien eldat på debatten om aktierekommendationer. Mathur & Waheed (1995) har genomfört en studie på aktierekommendationer publicerade i Business Week under 1981-1989. Informationen i Business Week var 2:a handsinformation.2 Forskningen visade på signifikant överavkastning dagen innan publikation, på publiceringsdagen och två dagar efter publiceringen. Detta till trots att informationen de utförde studien på var allmänt tillgänglig. Resultatet av Mathur & Waheeds forskningen är enligt vår mening ett motargument mot Famas (1970) forskning om den effektiva marknadshypotesen. Mathur & Waheeds forskning visar också på överavkastning i det långa tidsperspektivet innan publicerad rekommendation medan negativ överavkastning observerades i det långa tidsperspektivet efter publiceringsdagen. Slutsatsen Mathur & Waheed kommer fram till är att aktierekommendationer skapar mervärde, men att dessa bara kan utnyttjas om transaktionskostnaderna är låga. Stickel (1995) har genomfört en omfattande forskning på köp- och säljrekommendationer. Studien omfattade 8,790 köp- och 8,167 säljrekommendationer på den amerikanska aktiemarknaden under 1988-1991. Stickel fann bevis i sin forskning för att mäklarfirmors aktierekommendationer är kursdrivande. Vidare att den kortsiktiga effekten på aktiekursen är en kombination av styrkan i rekommendationen, storleken på förändringen i rekommendationen, ryktet på analytikern, storleken på analyshuset samt storleken på det rekommenderade bolaget. Stickel tar resonemanget ett steg längre och menar att styrkan av rekommendationen, storleken på det rekommenderade bolaget, kombinerat med den reviderade resultatprognosen ger en permanent påverkan på aktiekursen, medan storleken på förändringen i rekommendationen, analytikerns rykte, och mäklarfirmans storlek påverkar aktiekursen temporärt. En viktig slutsats Stickel kommer fram till är att aktierekommendationer har större inverkan på aktiekurser i mindre bolag än stora bolag vilket vi också förväntar oss att observera, då de mindre bolagen har lägre transparens än de stora bolagen. Stickel påpekar också som en sista kommentar att hans forskning må ha hittat faktorer som är kursdrivande efter en publicerad aktierekommendation, men att dessa faktorer bara förklarar en liten del av överavkastningen. Womack (1996) utförde sin studie baserat på data från 1989-1991 på köp- och säljrekommendationer. Forskningen visade på signifikant kurspåverkan i det korta perspektivet både för köp- och säljrekommendationer. Resultaten visade att den initiala kursreaktionen efter en aktierekommendation var störst, men att aktiekursen fortsatte i samma riktning som rekommendationen flera månader därefter. Forskningen visade också att säljrekommendationer gav en högre överavkastning än köprekommendationer. Eftersom Womack inte fann någon tendens för mean reverting3 i aktiekurserna, så tyder forskningen på att aktierekommendationer innehåller värdefull information och att informationen återspeglas permanent i aktiekursen. 2. Med 2:a hands information menas att aktierekommendationerna redan har blivit utsända till analytikernas privata kunder, för att sedan säljas vidare till veckomagasin som publicerar rekommendationerna vidare till allmänheten.. 3. En teori som föreslår att priser och avkastning efterhand återgår mot det historiska genomsnittet. Det historiska genomsnittet kan vara den genomsnittsliga historiska avkastningen ”normal avkastning per år” m.m. För vidare läsning se Uhlenbeck, G.E. & Ornstein, L.S. (1930).. Sida | 3.

(13) Kapitel 1. P.Entin & G.Röcklinger. Inledning. Womack (1996) drar också samma slutsats som Stickel (1995), att aktierekommendationer på mindre bolag ger högre överavkastning än rekommendationer på större bolag. Kim, Lin & Slovin (1997) publicerade sin forskning på köprekommendationer och informerade investerare. Perioden de forskade på var rekommendationer utgivna under 1991. Resultaten av deras forskning visade på överavkastning och var konsekvent med Womack (1996). Kim, Lin & Slovins forskning visade också att analytikerna släpper sina aktierekommendationer till privata investerare först och att felprissättningar inkorporeras i aktiekursen inom 5-15 minuter på den amerikanska marknaden. I motsats till Womack hittade Kim, Lin & Slovin ingen överavkastning i det längre tidsperspektivet. Slutsatsen av Kim, Lin & Slovins forskning är att informerade investerare utnyttjar den nya informationen i rekommendationerna och justerar felprissättningar inom loppet av några minuter. Desai, Liang & Singh (2000). Deras forskning inriktade sig på att följa Wall Street Journals främsta analytiker (”all-star analysts”). Deras utgångspunkt var att överavkastning på aktierekommendationer var troligast att observera genom att följa de framgångsrikaste analytikerna, då marknaden troligtvis hade en hög grad av tilltro för dessa högt aktade analytiker. Utfallet av forskningen visade att WSJ:s främsta analytikers val av aktier genererade överavkastning i jämförelse med liknande bolag i samma industri. Deras forskning var också konsekvent med tidigare forskning, som visade att den initiala reaktionen på aktiekursen är störst för att sedan plana ut, men fann vidare inga bevis för en mean reversion, utan analytikernas utvalda aktier fortsatte att överträffa liknande aktier vilket är konsekvent med Womack (1996). Barber, Lehavy, McNichols & Trueman (2001) forskning baserades på data som extraherades mellan 1985-1996 och omfattade 360,000 aktierekommendationer. Forskningen tydde på att aktierekommendationer genererar överavkastning, men att överavkastningen blev kraftigt reducerad på grund av alla transaktionskostnader av att ta och gå ur positioner. Överavkastningen i deras forskning var mestadels driven av Small- och Mid Cap bolag vilket är konsekvent med tidigare forskning. Deras slutsats är att den amerikanska marknaden är semistark ineffektiv före transaktions kostnader men också att transaktionskostnaderna reducerar överavkastningen så mycket att den inte blir signifikant. Barber, Lehavy, McNichols & Trueman (2003) omprövade sina resultat från 2001 genom att undersöka en ny period 1996-2001. Revideringen grundade sig i att debatten om aktierekommendationer och dess värde hade intensifierats de följande åren. Mellan 1996-1999 hittade de ytterligare stöd för att aktierekommendationer genererar överavkastning. Däremot när IT bubblan sprack 2000-2001, så presterade analytikernas favoritaktier sämre än marknaden. Det är en ny vinkel som tidigare forskning inte har nämnt och det bör således uppmärksammas att aktierekommendationer kanske inte bör följas i tider då börsen faller tvärt. Detta kan bero på att analytiker fortsätter att utfärda för mycket köprekommendationer även när börsen är inne i en negativ trend. Vidare kom de fram till att säljrekommendationer genererar högre överavkastning än köprekommendationer. Sammantaget under perioden 1996-2001, genererade dock aktierekommendationer överavkastning, och följaktligen stöder den omprövade forskningen resultatet från 2001. Lidén & Rossander (2006) har gjort en omfattande studie av 6041 aktierekommendationer på den Svenska marknaden mellan 1995-2004. Den långa mätperioden omfattar både börsrusningar och börskrascher. Följaktligen anser vi att testperioden är objektiv. För att mäta om aktierekommendationer genererar överavkastning eller ej tog de och jämförde en aktierekommendation mot ett index av aktier med liknande risk. De kom fram till att köpreSida | 4.

(14) Kapitel 1. P.Entin & G.Röcklinger. Inledning. kommendationer genererar överavkastning upp till 6 månader efter rekommendationen, men att rekommendationerna går sämre än jämförbara aktier efter +6 månader. Studien visar också på att analytiker och journalisters säljrekommendationer generellt sett genererar överavkastning på upp till 12 månader. Hur det ser ut efter 12 månader för både köp- och säljrekommendationer framgår inte av studien. En viktig slutsats av Lidén & Rossanders forskning är att köprekommendationer på små bolag är väsentligt bättre att följa än rekommendationer på medel till stora bolag. En övervägande del av tidigare forskning baserad på den amerikanska aktiemarknaden har således visat att aktierekommendationer är kursdrivande. Forskningen tyder följaktligen på att det existerar en möjlighet för investerare att generera överavkastning.. 1.3. Problemdiskussion. World Wide Web, som världens största informationskälla, har bidragit till att öka transparensen i aktiemarknaden. Transparensen har ökat i och med att det har blivit lättare för professionella och icke-professionella investerare att erhålla relevant information. Aktierekommendationer blir snabbt efter publicering allmänt tillgänglig information. Fama (1998) menade att investerare inte borde kunna använda allmänt tillgänglig information för att systematiskt generera överavkastning. Då den effektiva marknadshypotesen (EMH) av Fama (1970) förutsätter att priset på en tillgång korrigerar sig snabbt för ny information. Enligt EMH borde det därför inte finnas något värde för investerare att följa aktierekommendationer. Trots detta lägger i stort sett samtliga finansiella institutioner och större dags/kvällstidningar samt affärstidningar ner stora resurser på att utfärda aktierekommendationer till allmänheten. Problemet med tidigare forskningen är inte att resultaten är tvetydiga. Enligt vår mening är det obestridligt att aktierekommendationer genererar överavkastning (se tabell 1). Problemet ligger istället i att endast ett fåtal forskare på detta område försöker förklara varför och när rekommendationer genererar en signifikant kurspåverkan. För att kunna utnyttja potentiell överavkastning i samband med aktierekommendationer är det av vikt att besvara dessa fundamentala frågor. För att besvara dessa frågor behöver vi undersöka förmodade bakomliggande variabler som är korrelerade med storleken på överavkastningen. Vi vill också förmedla till läsaren vid vilken tidpunkt och tidsperiod som den maximala överavkastningen uppnås, för att investeraren skall veta när han/hon skall ta och gå ur en position vilket tidigare forskning i stort sett har negligerat. Ytterligare problem med tidigare forskning är tidsfaktorn. Tid på finansiella marknader är ofta uppdelad i två delar. Ett längre och ett kortare tidsperspektiv. Ett kort tidsperspektiv kan vara en position som skall avslutas om några månader. Ett längre tidsperspektiv är då mer än några månader, ofta +6 månader. Om det korta tidsperspektivet istället är några minuter så är det längre tidsperspektivet max en månad. Kim, Lin & Slovin (1997) har visat att korrigeringar av felprissättingar på aktier sker inom loppet av några minuter. Vi anser att för lite forskning har undersökt hur aktierekommendationer påverkar aktiekurser på väldigt kort sikt (minuter, timmar, dagar). Tidigare forskning har varit baserad på stängningskurser och framförallt undersökt överavkastning på längre sikt (dagar, veckor, månader) efter publicerad rekommendation. Detta gör att det är omöjligt för denna typ av forskning att säga exakt vad som händer under intradagen vilket däremot är möjligt med högfrekvensdata. Vi anser dessutom att för lite forskning har utförts på den nationella marknaden och det är möjligt att den svenska marknaden skiljer sig från den amerikanska.. Sida | 5.

(15) Kapitel 1. P.Entin & G.Röcklinger. Inledning. Tidigare forskning om aktierekommendationer som portföljstrategi Författare Period Överavkastning Marknad Cowles (1933) Mathur & Waheed (1995) Stickel (1995) Womack (1996) Kim, Lin & Slovin (1997) Desai, Liang & Singh (2000) Barber et al (2001) Barber et al (2003) Lidén & Rossander (2006). 1928-1932 1981-1989 1988-1991 1989-1991 1991-1991 1993-1996. NEJ JA/NEJ JA JA JA JA. OKÄND NYSE/AMEX NYSE/AMEX NYSE/AMEX+NASDAQ NYSE/AMEX+NASDAQ NYSE/AMEX+NASDAQ. 1985-1996 1996-2001 1995-2004. JA JA JA/NEJ. NYSE/AMEX+NASDAQ NYSE/AMEX+NASDAQ OMXS. Tabell 1: Tidigare forskning inom ämnet Aktierekommendationer. Nya internetbaserade plattformar har börjat utbilda icke-proffessionella investerare online. Tradingstrategier i det korta perspektivet som tidigare inte var möjliga att utnyttja för allmänheten är numera bara några musklick bort. Därför tror vi att forskningen kring ett kort perspektiv är av intresse.. 1.4. Syfte. Syftet med uppsatsen är att öka transparensen och förståelsen för vilka aktierekommendationer som är kursdrivande på kort sikt. Vidare utifrån detta försöka hitta de bakomliggande faktorerna till varför vi ser eller inte ser en signifikant kursrörelse i samband med en utgiven rekommendation och slutligen visa hur investerare kan utnyttja denna information. Sekundärt kommer också studien undersöka aktierekommendationers inverkan på aktiekurser på lång sikt.. 1.5. Avgränsning. Vi har valt att avgränsa denna uppsats om aktierekommendationerna till aktier som handlas på OMXS, First North samt Aktietorget. Uppsatsen kommer att behandla affärstidsskrifterna Affärsvärlden, Privata Affärer, Börsveckan, Veckans Affärer och Aktiespararen. Uppsatsen avgränsar sig också till att undersöka rekommendationer utgivna under perioden 2010-01-01 till 2011-03-15.. 1.6. Metod. Uppsatsen kommer att besvara när det är högst sannolikhet att en aktierekommendation ger en signifikant kursreaktion. För att besvara denna fråga behöver vi först säkerställa statistiska bevis för att aktierekommendationer genererar överavkastning. Potentiell överavkastning kommer att testas genom hypoteser och eventstudier. Vi kommer att utforma hypoteser kopplade till finansiell teori och tidigare forskning som testas mot empirin. Till grund för det teoretiska ramverket kommer vi att använda finansiell teori och artiklar inom uppsatsämnet och närliggande områden. Empirin insamlas genom uppbyggnad av egna konstruerade databaser, samt utnyttjande av tillgängliga databaser. Analys och slutsats av uppsatsen kommer grunda sig i empirin för att sedan undersöka hur väl resultaten stämmer överens med finansiell teori och tidigare forskning.. Sida | 6.

(16) Kapitel 2. 2. P.Entin & G.Röcklinger. Teoretisk Referensram. Teoretisk Referensram. Det här kapitlet kommer att förse läsaren med en djupare förståelse för finansiell teori och tidigare forskning kring området aktierekommendationer samt ämnen närbesläktade eller direkt kopplade till aktierekommendationer.. 2.1. Val av Teorier. Det fundamentala för att förstå ett komplicerat ämne är att rensa ut den komplexa verkligheten och förenkla ämnet till dess mest grundläggande kännetecken. Detta kallas vakumanalys och är en förenklad bild av verkligheten. De finansiella teorier vi har valt i vår teoretiska referensram är avsedda att berika diskussionen om aktierekommendationer och att definiera viktiga begrepp. Teorierna skall också fungera som en grund att återkoppla till samt att ge stöd eller motargument mot tidigare forskning samt vår forskning om aktierekommendationer. Läsare som inte har alla dessa teorier färskt i minnet får också en chans att läsa på. Vår förhoppning är att dessa teorier skall ge oss och läsaren en djupare förståelse av studiens utfall.. 2.2. Den Effektiva Marknadshypotesen. Famas (1970) verk om den effektiva marknadshypotesen (EMH) är flitigt debatterad bland akademiker och aktörer på den finansiella marknaden. Diskussionen kretsar kring de villkor EMH ställer upp för att den skall hålla och Famas slutsatser. För att EMH skall vara lättare att förstå gör Fama en vakumanalys av hypotesen och antar följande; 1) Det existerar inga transaktionskostnader i form av till exempel courtage för att ta en position eller gå ur en position. 2) All information är tillgänglig och kostnadsfri. 3) Aktörerna på marknaden drar samma slutsats om informationen på marknaden. 4) EMH antar att investerare är rationella och följaktligen värderar tillgångar rationellt. 5) De investerare som inte agerar rationellt, investerar sitt kapital slumpmässigt och dessa slumpmässiga placeringar cancellerar varandra, utan att påverka tillgångars pris. 6) Vid de tillfällen då irrationella investerare dock påverkar priset på en tillgång, så att tillgången blir övervärderad/undervärderad, exploaterar de rationella investerarna dessa felprissättningar. Sammanfattningsvis betyder detta att priset på en tillgång bara under väldigt korta tidsperioder är felprissatt innan rationella investerare exploaterar felprissättningen genom att köpa en undervärderad tillgång och sälja en övervärderad tillgång. Följaktligen är det troligt att det observerade priset på en tillgång är det rätta och således osannolikt att tillgången är felprissatt. Slutsatsen av EMH är att om det systematiskt och frekvent finns tillgångar som är felprissatta på marknaden så anses marknaden vara ineffektiv. EMH har identifierat tre olika typer av effektivitet, där formerna är uppdelade efter mängden av tillgänglig information: Svaga formen; Den svaga formen kännetecknas av att tillgångarnas kurs på denna marknad härledes ur historiska priser. Det finns ingen tillgänglig information om framtiden och den historiska informationen är lättillgänglig samt kostnadsfri, vilket innebär att alla aktörer på marknaden har tillgång till samma information. Sida | 7.

(17) Kapitel 2. P.Entin & G.Röcklinger. Teoretisk Referensram. Semistarka formen; Den semistarka formen reflekterar utöver historisk prisdata, men även framtida intäktsprognoser, årsredovisningar och aktieanalyser etc. Samtlig allmänt tillgänglig information reflekteras i tillgångens pris och information sprids snabbt på denna marknad. Det går inte att frekvent hitta över- och undervärderade aktier genom allmänt tillgänglig information och följaktligen går det ej att systematiskt generera överavkastning på allmänt tillgänglig information. Starka formen; All tänkbar information, allmänt tillgänglig som insiderinformation, är tillgänglig. Priset på tillgångarna antas vara det rätta och utnyttjande av felprissättningar är näst intill omöjliga i och med att all information är inkorporerad i priset. Det finns inga möjligheter att systematiskt skaffa sig ett informationsövertag och på så sätt elimineras chansen att generera överavkastning. I samband med att det existerar olika former av effektiva marknader anser Grossman & Stiglitz (1980) att graden av informationsflöde skiljer sig mellan olika marknader. Till exempel NYSE/AMEX+NASDAQ anses vara i semistark form. Mindre index som Smalloch Mid Cap, First North samt Aktietorget har en lägre grad av informationsflöde än till exempel Large-Cap. Vilket kan innebära att aktierna på de mindre listorna kan vara mindre effektivt prissatta än aktierna på Large Cap.. 2.3. Random Walk. Precis som den effektiva marknadshypotesen så är random walk teorin debatterad bland akademiker och utövare på den finansiella marknaden. Fama (1965) menar att om random walk teorin accepteras, så betyder det att man förkastar teknisk och fundamental analys. De två vanligaste metoderna som professionella analytiker använder för att analysera priset på en tillgång är genom teknisk analys (TA) och fundamental analys (FA). För att förstå random walk teorins ursprung och vad debatten handlar om, så är det viktigt att först förstå fundamenten bakom TA och FA. Teknisk analys; Utövare av teknisk analys namnges som chartister, då de ofta använder en graf för att utföra sin analys enligt Edwards & Magee (2009). För att fastställa värdet på en tillgång så använder en chartist historiska priser på en tillgång som utgångspunkt. Historiska priser används eftersom chartister anser att historien har en tendens att återupprepa sig i framtiden. Chartister antecknar och memorerar dessa historiska prismönster för att kunna utnyttja dessa när de återupprepar sig i framtiden. Till exempel menar chartisten att i en uppåttrend är sannolikheten högre för att priset fortsätter uppåt än att nästa rörelse i priset blir neråt. Följaktligen anser chartisten att en framtida prisrörelse och riktning på en tillgång är beroende av prisets tidigare rörelse och riktning (upp, ner och sidledes). Fundamental analys; Enligt Ross, Westerfield & Jordan (2009) utgår fundamental analys från att det finns ett rätt värde på en tillgång som är matematiskt härledd. Värdet på tillgången räknas fram genom att ta nuvärdet av tillgångens alla framtida kassaflöden diskonterade med en diskonteringsränta. Framtida kassaflöden räknas fram genom att prognostisera troliga framtida händelser tillexempel tillväxt, ökning i efterfrågan, politik, räntor, skatter, cykler etc. och hur dessa kommer att påverka tillgångens kassaflöde. Vidare analyseras historiska parametrar som t.ex. nyckeltal och historisk tillväxt etc. Genom att uppskatta framtida kassaflödena för varje år och sedan diskontera dessa med en lämplig diskontringsränta så kan analytikern räkna fram ett värde på tillgången. Det värdet analytikern får ut är det verkliga värdet för analytikern. Följaktligen kan analytikern avgöra om marknadspriset på tillgången är under eller över det verkliga värdet. Sida | 8.

(18) Kapitel 2. P.Entin & G.Röcklinger. Teoretisk Referensram. För att kort sammanfatta och jämföra TA och FA, så försöker TA analysera tillgångens framtida pris genom att blicka bakåt i tiden och FA försöker analysera tillgångens pris genom att blicka framåt i tiden. Random walk teorin; TA och FA används av aktörer på den finansiella marknaden för att fastställa priset på en tillgång. Fama (1965) menar dock att priset på en tillgång rör sig slumpmässigt. Förespråkare av random walk teorin börjar med att sammanfatta att priset på en tillgång är resultatet av en effektiv marknad där det aktuella priset återspeglar både historisk och framtida data. Eftersom priset på marknaden reflekterar både historisk och framtida data så hävdar teorin att det rätta värdet och priset på marknaden troligen inte är långtifrån varandra. Dock kan det rätta värdet aldrig bestämmas exakt och de flesta investerare kommer att erhålla olika värden i sina modeller på grund av varierande val av diskonteringsränta och varierande tolkningar av prismönster etc. Eftersom det är näst intill, om inte omöjligt, att exakt bestämma det rätta värdet på en tillgång, kommer priset slumpmässigt att studsa ovanför och under det rätta värdet. I och med att ingen vet det rätta värdet är det omöjligt att förutse en tillgångs nästa prisrörelse. Random walk teorin förutsätter således också att ny information om en tillgång genast inprisas i tillgången, annars skulle tillgångar frekvent vara felprissatta. Teorin erkänner dock att felprissättningar existerar då aktörer på marknaden har en tendens att över- och underreagera på ny information i och med att det råder osäkerhet i hur informationen skall tolkas. Magnituden av över- och underreaktioner är omöjliga att avgöra exakt. Om det hade varit möjligt, hade det underförstått betytt att investeraren vet det rätta värdet som anpassningen skall återgå till. Eftersom ingen vet det rätta värdet är det heller ingen som vet om, hur mycket eller hur lite marknaden till exempel överreagerade på ny information. Följaktligen är tillgångens nästa prisrörelse omöjlig att avgöra och kan därför sägas vara 50/50 chans att priset på tillgången antingen går upp eller ner.. Figur 1: Random Walk. För att sammanfatta så argumenterar random walk teorin att priset på en tillgång inte går att avgöra genom att blicka tillbaka i tiden med hjälp av TA, eller att blicka framåt i tiden med hjälp av FA, utan att en tillgångs nästa prisrörelse är slumpmässig.. Sida | 9.

(19) Kapitel 2. 2.4. P.Entin & G.Röcklinger. Teoretisk Referensram. Behavioral Finance “The market can stay irrational longer than you can stay solvent” – John Maynard Keynes. Ordspråket ovan är hämtat från skaparen av keynesianismen och grundaren av modern tids makroekonomiska teori. Kritiker av framförallt den effektiva marknadshypotesen men också random walk teorin har mynnat ut i en motteori kallad behavioral finance (BF)4, även känt som den ”ineffektiva marknadshypotesen”. Ricciardi & Simon (2000) menar att grundantagandet i BF, är att människor inte agerar rationellt utan irrationellt.. Figur 2: Synsätt på Behavioral Finance. BF menar också att aktörer på den finansiella marknaden inte slumpmässigt agerar irrationellt utan att det finns en korrelation mellan beslut och irrationalitet, vilket är ett motargument mot EMH och random walk. Eftersom BF anser att det finns en korrelation så håller inte Famas (1970) 5:e antagande (se under 2.2 andra stycket) som hävdar att irrationella investerares slumpmässiga beslut cancellerar varandra och påverkar följaktligen inte priset på en tillgång. Barberis & Thaler (2003) för också fram kritik mot den effektiva marknadshypotesens påstående att rationella investerare tolkar information liknande. Vad som är det rationella beslutet är inte alltid givet. Barberis & Thaler för fram ytterligare motargument och hävdar att om en handelsmöjlighet existerar i till exempel en undervärderad tillgång, så finns det ingen garanti för att ytterligare negativa nyheter kommer att påverka aktien och reducera eller eliminera värderingen. Slutligen inom BF har teorin bl.a. också hittat bevis för irrationella beteenden hos investerare. De Bondt & Forbes (1999) nämner bland annat följande exempel; övertro på sin egen förmåga bland analytiker, flockbeteende bland investerare och analytiker, överoptimism bland analytiker, samt att investerare över- och underreagerar på ny information etc. Detta ger ytterligare stöd för BF och fungerar som motargument mot den effektiva marknadshypotesen. Sammanfattningsvis finns det en uppsjö av fenomen på den finansiella marknaden som bevisar att investerare systematiskt är irrationella.. 2.5. Under- och Överreaktion. Teorin om under- och överreaktion menar att investerare reagerar disproportionerligt på ny information om en tillgång. Detta leder till att priset på tillgången blir övervärderad eller undervärderad och reflekterar följaktligen inte tillgångens rätta värde. 4. För vidare läsning om Behavioral Finance se Ritter (2003).. Sida | 10.

(20) Kapitel 2. P.Entin & G.Röcklinger. Teoretisk Referensram. Tidigare forskning om under- och överreaktion Författare. Underreaktion. Barberis, Schleifer & Vishny (1998). Överreaktion JA. JA. Inte testat. JA. Abarbanell & Bernard (1992). JA. NEJ. Amir & Ganzach (1998). JA. JA. Easterwood & Nutt (1999). JA. JA. De Bondt & Forbes (1990). Tabell 2: Tidigare forskning inom ämnet Under- och Överreaktion. Det har länge varit traditionell visdom att de finansiella marknaderna tenderar att underoch överreagera på ny information. Easterwood & Nutt (1999) menar i sin forskning att analytiker tenderar att underreagera på negativ information och överreagera på positiv information. Barberis, Shleifer & Vishny (1998) har analyserat tidigare forskning om under- och överreaktion i aktiekurser. Deras undersökning visar att investerare tenderar att underreagera och överreagera på ny information. Överoptimism bland analytiker och ekonomijournalister skapar överreaktioner på positiv information och underreaktioner på negativ information. Icke-professionella investerare och traders som följer analytikers och ekonomijournalisternas aktierekommendationer förstärker denna effekt. De Bondt & Thaler (1990) hittar också bevis för att analytiker tenderar att överreagera och frågar sig: att om dessa professionella investerare inte är rationella vem är det då? Slutsatsen av De Bondt & Thalers forskning är att deras resultat inte stöder EMH och går enligt oss emot Famas (1970)1: a och 3:e antagande om en effektiv marknad (se under 2.2 andra stycket). Abarbanell & Bernard (1992) hittar i sin forskning bevis för att analytiker underreagerar på ny information, men hittar inte bevis som stöder De Bondt & Thalers forskning och framför således kritik mot deras forskning om att analytiker överreagerar. Amir & Ganzach (1998) stöder dock tidigare forskning och hittar bevis för att analytiker både under- och överreagerar. Sammanfattningsvis tyder mycket forskning på att under- och överreaktioner sker på de finansiella marknaderna.. 2.6. Flockbeteende ”Worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally” – John Maynard Keynes. Flockbeteende sker överallt omkring oss och existerar även på den finansiella marknaden. De Bondt & Forbes (1999) observerade i sin forskning flockbeteende på den finansiella marknaden vilket resulterade bland annat i en oproportionerlig grad av konsensus i analytikernas analyser relaterat till observerade utfall. De Bondt & Forbes och Balboas, GomezSala & Lopez-Espinosa (2008) forskning har visat på att analytiker är motvilliga att publicera negativ information. Oviljan att publicera negativ information grundar sig i att de flesta analytiker arbetar på finansiella institutioner, där företagen de analyserar även är deras kunder vilket gör detta till ett klassiskt principal agent problem. Detta flockbeteende leder till att analyser från finansiella institutioner ofta är överoptimistiska. Sida | 11.

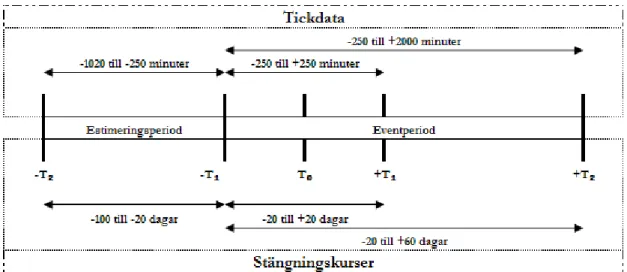

(21) Kapitel 3. 3. P.Entin & G.Röcklinger. Forskningsmetod. Forskningsmetod. Detta kapitel tar upp vårt val av forskningsmetod, en event studie. Först och främst förklarar vi hur insamlingen och urvalet av data har gått till väga samt hur vi har bearbetat dessa. Efterföljande del tar upp våra statistiska modeller som har använts för att bearbeta vår kvantitativa data. Slutligen analyserar vi vår genomgångna process och går igenom för- och nackdelar med vårt arbete.. 3.1. Urval. Vi baserar vår studie på affärstidskrifterna Veckans Affärer, Affärsvärlden, Börsveckan, Privata Affärer samt Aktiespararen. Vi valde dessa informationskällor då de uppfyller kriterierna att nå ut till många investerare (1:a och 2:a handsinformation) samt att kvalitén skall vara god på analyserna. Affärstidskrifterna innehåller mellan 2-12 djupa analyser av bolag vilka mynnar ut i en avslutande aktierekommendation. Dessa analyser trodde vi hade högst sannolikhet att innehålla ny information som investerare kan agera på. I dessa tidningar finns ibland en mängd andra mindre analyser och köp-, vänta/behåll- och säljrekommendationer, men det är alltså de längre och djupare analyserna som vi har valt ut. Börsveckan har klart flest antal analyser av den orsaken att denna fokuserar specifikt på aktierekommendationer. De rekommendationer vi valde att inkludera i vår studie är bolag noterade på Nasdaq OMXS Large-Mid-Small Cap och First North samt Aktietorget.5. 3.2. Testperiod. Syftet med uppsatsen är att göra en djup analys av aktierekommendationer och varför/varför inte de är kursdrivande. I avsikt för att uppfylla syftet ställer vi upp varierande variabler som vi tror är viktiga för att en aktierekommendation skall ge en signifikant kurspåverkan. Med åtanke till detta kom vi fram till vissa svårigheter med att extrahera dessa variabler längre än 1 år tillbaka i tiden. Vår testperiod innehåller därför rekommendationer från 1 januari 2010 till mars 2011. En annan bidragande faktor till att vi baserar vår forskning under 2010-2011 är att inga databaser, vilka vi har tillgång till, arkiverar tickdata längre än 140 dagar bakåt i tiden. Ytterligare argument till den valda testperioden är att vi observerade kraftiga kursrörelser under 2010-2011 i samband med publicerade aktierekommendationer och att en djupare analys av dessa är i investerares intresse.. 3.3. Insamling och Bearbetning av Data. Vad gäller dataunderlaget för att genomföra eventstudie har denna laddats ner från Reuters EcoWin samt Bloomberg. Stängningskurser för perioden 2010-01-01 till 2010-12-31 har inhämtats från Reuters EcoWin. Samt tickdata (10 minuters OHLCV – open-high-lowclose-volume) laddades ner från Bloomberg. Vår första intention var som tidigare nämnt att undersöka hela 2010 med tickdata, men då Bloomberg enbart innehåller 140 handelsdagar bakåt i tiden, representerar denna mätperiod 2010-08-27 till 2011-03-11. Datan inhämtades vid två olika tillfällen under denna period vilket medförde att vissa rekommendationer uteslutits på grund av otillgänglig data. Efter inhämtning av datan sammanställdes denna i 3 olika databaser (Excel-baserade): 5. Se sammanställning av dataunderlaget som studien är baserad på i bilaga 9 och 10.. Sida | 12.

(22) Kapitel 3. • •. 3.4. P.Entin & G.Röcklinger. Forskningsmetod. en för stängningskurser: 514 rekommendationer à 457 handelsdagar vilket är tillräckligt för att täcka en eventperiod på -100 handelsdagar till +60 handelsdagar runt rekommendationsdatum samt en för 10mC (10 minuters stängningskurser) och en för 10mV (10 minuters konsoliderad volym): 337 rekommendationer à 6962 10 minuters tick. Denna data används sedan för att analysera en eventperiod på -1020 minuter till +2040 minuter vilket representerar 6 handelsdagar (51st 10 minuters tick per handelsdag, 09001730). För att underlätta för läsaren presenteras data från -1000 till +2000 minuter i graferna senare i studien, dock har ingen data exkluderats under beräkningarna.. Typ av Data. I och med att vi inte kunde extrahera tickdata längre än 140 dagar tillbaka i tiden och våra rekommendationer sträcker sig mer än 450 dagar bakåt i tiden kommer vi att behöva genomföra två olika typer av eventstudier som kompletterar varandra för ökad styrka i vår forskning. Först genomförs den första typen av eventstudie där vi analyserar 10mC- och 10mV-data under en eventperiod på 306st 10 minuters tick, 102st innan samt 204st efter rekommendationstidpunkt (vilken för samtliga rekommendationer är kl 09:00 vid börsens öppning). Affärsvärlden, Börsveckan och Veckans Affärer redovisar sina rekommendationer 22:00 online dagen innan publicering i magasinform. Privata Affärer ger ut sitt magasin till prenumeranter 6 dagar innan den ges ut i butik. Aktiespararen redovisar sina rekommendationer online 12:00 dagen innan publicering i magasinform För att kunna dra vidare slutsatser under perioden bortom 4 handelsdagar genomför vi sedan en eventstudie på längre sikt (upp till +60 handelsdagar efter rekommendation) med stängningskurser. En ytterligare orsak till att vi valt att utföra en studie även på stängningskurser är för att öka jämförbarheten med tidigare studier inom samma ämne. De studier som tidigare genomförts är baserade på stängningskurser, så för att sammanlänka vår studie med tidigare forskning har vi denna som en brygga emellan dessa undersökningar. Vår analys av data med mycket högre frekvens kommer förhoppningsvis visa på tydligare orsakssamband mellan rekommendationer och överavkastning samt resultera i ny information om ämnet aktierekommendationer som tidigare forskning negligerat att studera.. 3.5. Datakvalité. För 10mC och 10mV innehåller databaserna 337 rekommendationer för perioden 2010-0827 till 2011-03-11. Vissa rekommendationer faller här bort på grund av att datan laddades ner vid två tillfällen vilket resulterar i att vissa bolags individuella serier ej sträcker sig över hela eventperioden till dess början. På grund av detta är den slutgiltiga analysen utförd på 294 rekommendationer. För stängningskurser innehåller databasen 514 rekommendationer för perioden 2010-01-01 till 2010-12-31. Då vissa rekommendationer (med övervikt på Teckna/Teckna ej) publicerats på bolag som ej innehåller dataserier som täcker dess individuella eventperiod har dessa exkluderats, vilket resulterat i att den slutgiltiga analysen genomförts på 495 rekommendationer. Vidare av statistiska skäl bildar Small Cap, First North och Aktietorget en analysgrupp samt att Aktiespararen och Privata Affärer också bildar en annan analysgrupp. Detta för att som minst komma över 30 rekommendationer i varje analysgrupp som är analyserad. Den sistnämnda gruppen konsolideras även för att dessa är månadsmagasin vilket skiljer från de Sida | 13.

Figure

+7

Related documents

Pn äldre barnjungfru, allvarlig, ordentlig och i allo fullt pålitlig, erhåller mycket förmånlig plats i eit fint hem att där sköta två snälla gossar, respektive 1 och 6 år

ner öfver allt, som hör till våra barns dräkt, från de spädaste åren till vuxen ålder, och åtföljdt af en stor dubbelsidig mönsterbilaga, ersätter tidningen mångfaldt den

HTill hösten önskar en bildad flicka plats som sällskap och hjälpreda i treflig fa- 1 milj i Stockholm. Nagon betalning kan event, erläggas och gärna önskas tillfälle att en

T Stockholm eller dess omgifning söker ung, A bildad, musikalisk och undervisningsvan flicka, som genomgått elementarläroverk, plats öfver sommaren som lärarinna för mindre barn,

En anspråkslös bättre flicka från landet, önskar såsom familjemedlem komma till ett större hem, hälst på landet, för att vara behjälplig med alla inom ett hus förefal.

Sjuksköterska eller annan pålitlig flicka, ej för ung, som är villig åtaga sig att på egeno hand vårda ett spädt barn, erhåller förmånlig plats den 1 sept. Svar

^ flyttad familj söker för sina 3 barn (1 flicka 12 år och 2 gossar 10 à 7 år) en dug- tig lärarinna, som tror sig vara i stånd ätt till nästa höst bibringa barnen sådan

“Baronen påstod, att jag kommit med ny sommar eller snarare vår, det var ju den enda årstid, som passade för unga damer af min ålder, och jag hade inte varit därute en månad, då