Bilförmåner påverkar utsläpp

av koldioxid från bilar

av koldioxid från bilar

Rapport 5381BESTÄLLNINGAR Ordertelefon: 08-505 933 40 Orderfax: 08-505 933 99 E-post: natur@cm.se Postadress: CM-Gruppen Box 110 93 161 11 Bromma Internet: www.naturvardsverket.se/bokhandeln NATURVÅRDSVERKET Tel: 08-698 10 00 (växel) Internet: www.naturvardsverket.se Postadress: Naturvårdsverket 106 48 Stockholm ISBN 91-620-5381-7.pdf ISSN 0282-7298 Elektronisk publikation © Naturvårdsverket 2004

3

Förord

Naturvårdsverket har till uppgift att analysera och föreslå styrmedel som bidrar till att Sveriges miljömål nås. Risken för framtida klimatförändringar till följd av mänskliga utsläpp av växthusgaser bedöms som ett av de svåraste globala miljöproblemen vi står inför idag. Att lyckas begränsa en framtida mänsklig klimatpåverkan har blivit synonymt med en miljömässigt hållbar samhällsutveckling.

Vägtrafiken förbrukar stora mängder ändliga resurser och är nästan helt beroende av fossila bränslen. För att klimatmålet ska kunna nås är det viktigt att trafikens användning av fossila bränslen och utsläpp av koldioxid begränsas. Koldioxidutsläppen från nya bilar är avsevärt högre i Sverige jämfört med övriga EU-länder. De svenska reglerna för bilförmån har bedömts vara en bidragande faktor till den dåliga bränsleekonomin för bilar i Sverige.

Under 2003/2004 har vi arbetat med att ta fram ett underlag om nya styrmedel för regeringens översyn av den svenska klimatstrategin. I detta arbete har vi gett INREGIA i uppdrag att studera sambanden mellan bilförmånsreglernas utformning och förmånsbilar-nas bränsleförbrukning och koldioxidutsläpp. INREGIA har utvärderat effekterna av de senaste ändringarna i reglerna för förmånsbilar samt analyserat effekterna och konse-kvenserna av att införa bilförmånsregler där förmånsvärderingen baseras på bilens utsläpp av koldioxid.

Uppdragsansvarig på Naturvårdsverket har varit Reino Abrahamsson, enheten för klimatfrågor. Uppdraget har genomförts av Sirje Pädam och Joakim Johansson från INREGIA samt Ulf Johansson från WSP. Författarna är ensamma ansvariga för rapportens innehåll.

5

Innehåll

Förord ... 3 Innehåll ... 5 Sammanfattning ... 6 1. Inledning... 131.1 Bakgrund och syfte ... 13

1.2 Arbetets genomförande ... 13

1.3 Rapportens disposition... 14

2. Ändrade regler vid förmånsbeskattningen... 15

2.1 Regeländringarna ... 15

2.2 Beståndet av förmånsbilar... 19

2.3 Försäljning ... 27

2.4 Körsträcka ... 34

3. Kostnader för fordon ... 38

3.1 Metod och utgångspunkter... 38

3.2 Slutsatser och kommentarer baserat på genomförda intervjuer ... 39

4. Förmånsbeskattning av tjänstebilar i övriga Europa ... 42

4.1 Länder som har förmånsbeskattning ... 42

4.2 Jämförelse av bil- och bränsleförmån/år för olika länder i Europa... 42

4.3 Länder där förmånsbeskattningen baseras på bilens verkliga bränsleförbrukning ... 44

5. Fallstudie – koldioxid-relaterade förmånsregler i Sverige ... 45

5.1 Principiella utgångspunkter... 45

5.2 Genomgång av det brittiska systemet ... 47

5.3 Ett system anpassat efter svenska förhållanden ... 51

5.4 Förväntade effekter på nybilsförsäljning ... 54

5.5 Emissioner... 59

5.6 Samhällsekonomiska konsekvenser ... 63

5.7 Konsekvensanalys för bilbranschen... 68

6. Slutsatser och rekommendationer... 74

Bilaga 1. Sammanställning av intervjusvar ... 76

6

Sammanfattning

Bakgrund

Nya bilar i Sverige är tyngre, har större cylindervolym och har starkare motor än snittet i EU. Detta har lett till att bränsleförbrukningen och koldioxidutsläppen från nya bilar är avsevärt högre i Sverige än i övriga EU-länder. En tänkbar anledning till detta kan vara att nybilsköpen i Sverige till stor del är förmånsbilar och att bilförmånsreglernas utformning bidrar till låg priskänslighet för fordons- och bränslekostnader.

Inregia och WSP har mot denna bakgrund studerat sambanden mellan förmånsregler-nas utformning och förmånsbilarförmånsregler-nas bränsleförbrukning och koldioxidutsläpp. I en första del av studien har effekterna av de senaste ändringarna i skattereglerna för förmånsbilar utvärderats. I en andra del har effekterna av en starkare relation mellan en bils koldioxid-utsläpp och deras bilförmånsvärde analyserats.

Tidigare regeländringar

Från den första januari 1997 ändrades beskattningen av förmånsbil. Enligt de tidigare reglerna beskattades inte förmånstagaren för fritt drivmedel för privat körning. Från och med 1997 separerades bilförmånen från drivmedelsförmånen. Regeländringarna innebar också större krav på redovisning.

Regeländringarna 1997 innebar att förmånsvärdet, exklusive drivmedelsförmånen, reducerades för såväl nya som äldre s.k. sexårsbilar. Reduktionen var dock större för de nya bilarna. Att de äldre bilarna blev mer kostsamma relativt sett kan ha påverkat fördelningen mellan nya och äldre förmånsbilar.

Efter 1997 har ytterligare två ändringar gjorts, i syfte att öka miljöbilarnas attraktivitet som förmånsbil. Från och med 1999 likställdes förmånsvärdet av miljöbil med motsva-rande jämförbar konventionell modell. För att ytterligare underlätta introduktionen av miljöanpassade bilar infördes den 1 januari 2002 ytterligare nedsättning jämfört med tidigare.

Effekter på beståndet av förmånsbilar

Fram till mitten av 1990-talet sjönk antalet bilförmåner. Mellan 1995 och 1997 sjönk antalet med cirka 8 procent. Efter 1997 har antalet återigen stigit.

Att bilförmånernas antal minskade före regeländringen 1997 kan bero på att diskussio-nerna om regeländringarna som inleddes hösten 1995 gjorde att många anställda avstod från förmånsbil till dess att de nya reglerna hade införts.

Att antalet förmånsbilar har ökat efter 1997 kan bero på flera saker. En orsak kan vara att de nya reglerna i vissa fall har reducerat kostnaderna för att ha förmånsbil –

förmåns-7

värdet har sjunkit för anställda som väljer bort drivmedelsförmån och även i snitt för dem med drivmedelsförmån. En annan anledning kan vara att fler anställda inte anser att det lönar sig att utföra tjänsteärenden med privat bil eftersom bilersättningen i stor utsträck-ning har urholkats på grund av inflationen. En ytterligare anledutsträck-ning kan vara att nya bilar minskar snabbt i värde, vilket innebär att milkostnaden för en ny bil är betydligt högre än de 16 kronor som är skattefria vid användning av privat bil.

Det finns inga säkra uppgifter om vilka effekter som regeländringarna har haft på förmånsbilarnas vikt. Den statistik som finns tillgänglig delar upp personbilsparken efter ägare och vikt. Det samband som kan urskiljas är att den genomsnittlige företagsbilen (förmånsbilar och andra företagsbilar) är tyngre är den genomsnittlige privatbilen, vilket bland annat kan vara ett resultat av att företag och privatpersoner har annorlunda

transportbehov. Huruvida förmånsbilarna har blivit tyngre under senare år är oklart. Av de beräkningar som har gjorts framkommer att genomsnittsåldern för förmånsbilar-na från och med 1999 är yngre än tidigare. Detta kan vara en effekt av att förmånsvärdet för de äldre bilarna inte minskade i samma utsträckning som för nya bilar i och med regeländringen 1997. Det finns indikationer på att antalet gamla förmånsbilar successivt har minskat över tiden.

Ytterst få företagsbilar är idag miljöbilar. En anledning kan vara att miljöbilen upplevs som liten, är dyrare än motsvarande konventionell bil och att andrahandsvärdet är osäkert. Därutöver kan högre leasingkostnader vara en tillbakahållande faktor. Det finns också indikationer på att de miljöbilar som finns på marknaden till närmare 50 procent körs på konventionella drivmedel.

Effekter på försäljning av nya förmånsbilar

Av de drygt 280 000 personbilar som nyregistrerades under 2002 registrerades drygt 130 000 av företag. Hur många av dessa företagsbilar som är förmånsbilar går inte att urskilja från statistiken. Vi har däremot uppskattat försäljningen av nya förmånsbilar under 2002 till 70 000, vilket således utgör drygt 50 procent av företagens nyregistrerade bilar det året.

De ändrade förmånsreglerna har enligt de intervjuer vi genomfört inte mer än margi-nellt påverkat bränsleeffektivitet hos de nya förmånsbilarna. Påverkan rapporteras ha varit tydligare strax efter regeländringen. Eventuellt kan den större andelen dieselbilar som såldes i Sverige perioden 1997-1999 ha haft ett samband med ändringarna av förmånsreglerna

I förhållande till de totalt ca 70 000 förmånsbilar som såldes år 2002 är försäljningen av 352 miljöbilar som förmånsbilar ytterst marginell. Enligt bedömningar av bilförsäljare används huvuddelen av de miljöbilar som säljs till företagen som bruksbilar.

8

Effekter på förmånsbilarnas körsträcka

Två källor har använts för att skatta regeländringarnas effekter på förmånsbilarnas körsträcka; företagsintervjuer och nationell resvaneundersökning.

De företagsintervjuer som har genomförts inom ramen för projektet ger stöd för att den privata körsträckan har minskat efter det att bil- och drivmedelsförmån separerades 1997. Ett av de intervjuade företagen gav även en kvantitativ redovisning som visar på en reduktion i bränsleinköp per månad på ca 20 procent. En stor andel av denna reduktion bedöms bero på minskad körsträcka.

Enligt den nationella resvaneundersökningen minskade den totala körsträckan (privat och i tjänsten) per förmånsbil med 22 procent om man tar genomsnittet för alla år efter 1997 och jämför med perioden före regeländringen.

Miljöeffekter

För att bedöma miljöeffekterna av de tidigare regeländringarna har antaganden (se ovanstående diskussion) gjorts om förändringar i antalet förmånsbilar, bränsleeffektivi-tet/byte till diesel, körsträcka och antal miljöbilar. Utifrån dessa antaganden har överslagsberäkning gjorts. Resultaten för koldioxidutsläppen redovisa i tabellen nedan

CO2, ton 1997 1998 1999 2000 2001 2002 2003

Diesel -2 107 -7 127 -7 418 -4 828 -1 166 0 0

Kortare körsträcka -167 333 -166 564 -174 005 -186 621 -194 674 -197 727 -194 503

Miljöbilar 0 0 0 0 0 -1 532 -4 026

Summa -169 439 -173 691 -181 423 -191 449 -195 840 -199 259 -198 529

Enligt beräkningarna påverkar den minskade körsträckan koldioxidutsläppen allra mest (den berör samtliga förmånsbilar), därefter kommer dieseleffekten (som berör max 12 000 förmånsbilar).

För att beräkna nettoeffekterna på miljön kan det också vara viktigt att beakta föränd-ringar i förmånstagarnas privata körning. Dessutom måste andra emissioner förutom koldioxid inkluderas.

Kostnader som påverkar förmånstagaren

Om vi ser framåt i tiden och vill bedöma effekterna av ytterligare ändringar i förmåns-reglerna är det viktigt att kartlägga vilka kostnader som förmånstagarna idag belastas med och hur dessa kostnader skulle påverkas. Som en del i denna kartläggning har ett antal företagsintervjuer genomförts.

Intervjuerna har gett en bild av vilken policy och vilka regler företagen har vid tilldel-ning av förmånsbilar till sina anställda. Vidare har den anställdes ekonomiska villkor

9

klarlagts. Slutligen har också konsekvenser av ändrad förmånsbeskattning samt införande av speciella regler för miljöbilar kartlagts.

Slutsatserna av intervjuerna kan sammanfattas enligt följande:

Den typiska förmånsbilen är en Volvo V70, Passat, Audi A4, Ford Mondeo eller liknande bil med ett värde mellan 180-300 000 kronor. Representativt inköpspris för en förmånsbil är ca 7 basbelopp. Volvo V70 är ofta en normbil vilket också indikerar acceptabel nivå för bränsleförbrukning och säkerhetsnivå

Avtalsperioden varierar mellan 2-4 år. Vanligast är 3 år eller 12 000 mil. Ekonomin styr hur länge bilen behålls

Några företag förordar val av miljöbil. Företagen anser dock oftast att kostnaden för miljöbilen inte kompenseras av dess fördelar. Ökning av miljöbilar hämmas av administ-rativt krångel, t.ex. bestämning av förmånsvärde och jämkning av förmånsvärde varje år.

Företagen är kostnadsmedvetna vid val av förmånsbil, ekonomin är viktigast och vilken service bilhandlaren/leasingbolaget kan erbjuda

Många företag har genom skärpning av sin policy minskat antalet förmånsbilar sedan regeländringen 1997. Ökningen av förmånsbilar i Sverige, totalt sett, förklaras av tillväxt i nya företag och branscher. En del av ökningen beror också på att anställda inte längre vill köra egen bil i tjänsten eftersom milersättningen försämrats över tiden

Olika typer av finansiering förekommer i dagsläget. En del förmånstagare betalar enbart skatt på förmånsvärde. Andra betalar dessutom ett brutto- eller nettolöneavdrag till företaget. En ny form av finansiering har utvecklats som innebär att den anställde genom löneavdrag betalar leasingkostnaden för bilen och dessutom beskattas för förmånsvärdet.

Företaget betalar bensinen för cirka 50 procent av förmånstagarna

Företagen leasar bilarna från återförsäljare eller finansbolag (undantag Vägverket och Volvo bland de intervjuade företagen). Leasing är den billigaste lösningen eftersom finansbolaget inte betalar moms vid inköp av bilen

I och med införande av drivmedelsberoende förmånsvärde har också valet av bränsle-effektiva bilar blivit viktigare.

Förmånsbeskattning av tjänstebilar i övriga Europa

I nästan alla länder inom EU förekommer någon form av förmånsbeskattning vid privat användning av tjänstebil. Förmån för fri bensin förekommer sporadiskt. Vanligast princip för beräkning av förmånsvärdet är att en andel av nybilspriset läggs till användarens lön och beskattas.

I de flesta av länderna i Europa beräknas förmånsvärdet som en procentandel av bilens nypris, inklusive skatter. I andra fall är det körsträcka, basbelopp och andra faktorer som styr. I fallet med förmån för fritt drivmedel baseras detta på bilens inköpspris, körsträcka eller schablonbelopp.

Vi har funnit två länder, Belgien och Storbritannien, där förmånsbeskattningen baseras på bilens verkliga bränsleförbrukning. I Belgien är den beskattningsbara förmånen baserad på antal körda km och är beroende av motorvolym enligt en ökande skala. Skatten är dock låg och har högst marginell inverkan på valet av förmånsbil. I

Storbritan-10

nien baseras förmånsbeskattningen av bilinnehavet och tillgång till fritt bränsle på tjänstebilens koldioxidutsläpp enligt en ökande skala.

Med tanke på den marginella effekt som systemet i Belgien har medfört har vi som utgångspunkt för en fallstudie på ett koldioxidrelaterat förmånsregelsystem i Sverige valt det brittiska systemet.

Ett koldioxidrelaterat system anpassat för Sverige

Om det brittiska systemet för förmånsbeskattning infördes i Sverige utan några justering-ar skulle skatteintäkterna öka betydligt. Våra kalkyler visjustering-ar att det sammanlagda

förmånsvärdet enligt de nu gällande reglerna för ett antal typiska förmånsbilar uppgår till ca 2 400 miljoner kronor. De brittiska reglerna skulle under det första året ge ett

förmånsvärde på cirka 3 600 miljoner kronor. Vi har därför valt att anpassa systemet till skatteneutralitet för Sverige.

Anpassningen av det brittiska systemet för Sverige har gjorts i följande avseenden: • Förmånsvärdet i det svenska systemet beräknas som 10-30 procent av det listade

nybilspriset, till skillnad från 15-35 procent i Storbritannien.

• Beskattningen i Sverige börjar på utsläppsnivån 170 gram koldioxid per km, istället för 165 gram per km i Storbritannien.

• För varje år som bilen åldras ökar beskattningen – denna ökning är lägre i Sverige än i Storbritannien.

Förväntade effekter på nybilsförsäljning

I Storbritannien kan följande tre effekter urskiljas: Ökad dieselandel, ökning av antalet småbilar, och inlösen av leasingavtal. Liknande effekter skulle uppstå om systemet infördes i Sverige. Vi kan också förvänta oss byte till mindre motor, byte av märke och att anställda avstår från förmånsbil.

Genomslaget av regeländringarna kommer att beror på ett antal olika faktorer. De engelska erfarenheterna är viktiga, men det gäller att också ta fasta på de kostnadssignaler som ges av förslaget till ändrade förmånsregler i Sverige.

Av de idag ca 200 000 förmånsbilarna har vi bedömt att de nya förmånsreglerna skulle leda till följande effekter: 40 000 byter till diesel, 20 000 byter till mindre bensinmotor, 20 000 byter till mindre bil, 10 000 byter till annat märke, 10 000 avstår från förmånsbil, 2 000 löser in sina avtal, 98 000 gör ingenting

Effekter på emissioner

Införandet av koldioxidrelaterade förmånsregler leder till en ökad efterfrågan på bilar med låga koldioxidutsläpp. Effekterna av de nya reglerna uppkommer följaktligen främst

11

genom en ökad försäljning av diselbilar, lätta och andra bränslesnåla bilar och en minskad försäljning av tyngre bilar, dvs. genom en förändrad fordonsflotta. Förändringarna i det totala bilinnehavet eller trafikarbetet är sannolikt små. Vid skattningarna har därför bilinnehavet och trafikarbetet antagits vara opåverkade av de nya reglerna.

För att bedöma effekterna på emissionerna är det nödvändigt att göra antaganden om vilken utveckling som skulle ha skett om nuvarande förmånssystem bibehölls. Utan införandet av ett nytt system är prognosen att körsträckan kommer att öka betydligt mellan 1990 och 2010. Samtidigt minskar alla emissioner utom CO2. Tack vare

bränsleeffektivare fordon ökar inte CO2 lika snabbt som körsträckan, men det är långt

ifrån tillräckligt. I ett något längre perspektiv, till 2020, ökar körsträcka och CO2 –

utsläppen ytterligare. Även SO2–utsläppen förväntas stiga. Övriga emissioner sjunker

både jämfört med 1990 och 2010.

Om de nya reglerna införs från och med den 1 januari 2005 kommer hela förmånsbil-parken att ha bytts ut två gånger fram till slutet av 2010. År 2020 kommer reglerna att ha varit i kraft i 16 år och en del av de äldsta bilarna kommer att ha skrotats för att de har blivit uttjänta. Till 2010 kommer de nya förmånsreglerna att ge en reduktion i CO2

-utsläppen i hela personbilparken med 220 000 ton per år (2 procent) jämfört med basprognosen. År 2020 förväntas CO2-utsläppen ha reducerats med 410 000 ton (3,7

procent) jämfört med basprognosen.

Emissionerna av HC, CO och SO2 minskar med de nya förmånsreglerna. Utsläppen av

NOx och partiklar förväntas däremot att stiga. Detta trots att alltfler dieselbilar uppfyller kraven för MK2005. Resultaten understryker således vikten av att fortsätta att förbättra dieselbilarnas emissionsegenskaper.

Samhällsekonomisk bedömning

De nya reglerna innebär att vissa emissioner (CO2, HC, CO och SO2) kommer att minska

medan andra emissioner (partiklar och NOx) kommer att öka. Frågan är om det är samhällsekonomiskt lönsamt att uppnå reduktioner i koldioxid på bekostnad av ökade lokala utsläpp. För att ta reda på den samhällsekonomiska värderingen av de ändrade emissionerna översätts de till kronor genom att tillämpa ASEK:s utsläppsvärderingar.1 De samhällsekonomiska miljövinsterna kan enligt våra beräkningar sammanfattas enligt följande:

Värdet av att emissioner reduceras, huvudalternativ år 2010, miljoner kronor

Huvudalternativ HC CO NOx CO2 Partiklar SO2 Netto

Tätort 46,6 0,0 -28,6 178,5 -137,7 1,4 60,2

Landsväg 10,2 0,0 -17,6 151,5 0,0 0,2 144,4

Summa 56,8 0,0 -46,2 330,0 -137,7 1,6 204,6

1

12

De ökade emissionerna av NOx och partiklar ger främst upphov till lokala hälsoeffekter. De samhällsekonomiska kostnaderna för ökningen av dessa två utsläpp har beräknats till cirka 200 miljoner kronor. Men då har vi gjort ett förenklat antagande att den ”genom-snittliga platsen” för emissionerna är Falun. Den samhällsekonomiska kostnaden för de lokala utsläppen beror på hur många människor som exponeras. Således kan kostnaden variera stort beroende på var i landet utsläppen sker.

De samhällsekonomiska kostnader som uppkommer på grund av ökade lokala utsläpp kommer enligt beräkningarna att uppvägas av reduktionerna av HC, SO2- och CO2

-utsläpp. Emissionsmässigt ger de nya förmånsreglerna en samhällsekonomisk nettovinst på drygt 200 miljoner kronor.

13

1. Inledning

1.1 Bakgrund och syfte

Vägtrafiken står för en tredjedel av koldioxidutsläppen i Sverige och det är en sektor som kontinuerligt ökar sina utsläpp. Trots ett nationellt sektormål för trafiken att år 2010 stabilisera utsläppen av koldioxid på 1990 års nivå, har utsläppen ökat med 8 procent sedan 1990.

Jämfört med övriga EU-länder är bränsleförbrukningen och koldioxidutsläppen från nya bilar avsevärt högre i Sverige. Orsakerna beror framförallt på att nya bilar i Sverige är tyngre, har större cylindervolym och har starkare motor än snittet i EU. Viktiga faktorer bakom den dåliga bränsleekonomin i den svenska bilparken verkar vara att nybilsköpen till närmare hälften är företags-, leasing och förmånsbilar och att bilförmåns-reglernas utformning bidrar till låg priskänslighet för fordons- och bränslekostnader.

Naturvårdsverket har mot denna bakgrund gett Inregia och WSP i uppdrag att studera sambanden mellan förmånsreglernas utformning och förmånsbilarnas bränsleförbrukning och koldioxidutsläpp.

Ett första syfte med studien är att utvärdera effekterna av de senaste ändringarna i skattereglerna för förmånsbilar, för att därigenom få svar på frågan om regeländringarna kan ha bidragit till positiva konsekvenser för miljön i form av ökad efterfrågan på bränsleeffektiva bilar (val av förmånsbil), ökad efterfrågan av miljöbilar och alternativa drivmedel samt på minskat privat körsträcka för förmånsbilar.

Ett andra syfte med studien är att analysera effekterna av en starkare relation mellan en bils koldioxidutsläpp och dess bilförmånsvärde, för att därigenom få en uppfattning om potentialen för minskade koldioxidutsläpp från personbilar, samhällsekonomisk effektivitet och näringslivskonsekvenserna av en sådan förändring.

1.2 Arbetets

genomförande

Arbetet har delats in i fyra olika delar enligt följande: 1. Utvärdering av tidigare års regeländringar. 2. Kostnader som påverkar förmånstagaren. 3. Bilförmånsregler i övriga Europa

4. Fallstudie: Effekter av ett koldioxidrelaterat förmånsvärde i Sverige

Utvärderingen av tidigare års regeländringar har i första hand gjorts med officiell statistik. I vissa fall saknas emellertid tillförlitlig data varför vi också har kompletterat den officiella statistiken med bland annat information från företagsintervjuer. Med hjälp av detta underlag beskriver vi konsekvenserna av 1997 års ändring av förmånsbeskatt-ningen och av 1999 och 2002 års nedsättningar av förmånsvärdet för miljöbilar. Vi

14

beskriver de förändringar i beståndet av förmånsbilar, försäljningen av förmånsbilar och förmånsbilarnas körsträcka, som har inträffat i samband med regeländringarna.

I kartläggningen av kostnaderna för förmånstagaren har vi använt oss av olika källor. Förutom beskattning av förmånsvärdet finns andra kostnader som förmånstagaren belastas av. Det finns inget entydigt sätt att kartlägga dessa kostnader. Från Riksskatte-verket har vi hämtat information om antalet bilförmåner, dess storlek och förekomst av förmån för fritt bränsle. För bedömning av förmånstagarnas kostnader behövs informa-tion från andra källor. Vi har genomfört en rad intervjuer inom ramen för projektet. Vi har intervjuat Ynnor och Bilreda som representanter för företag som har specialiserat sig på hantering av förmånsbilar. Vi har dessutom intervjuat 10 ytterligare företag.

Kartläggningen av förmånsbeskattning av tjänstebilar i övriga Europa baseras på information som huvudsakligen har hämtats från den Europeiska bilindustrins bransch-organisation, ACEA, och deras ”tax guide”. I vissa fall har kompletterande information hämtats från nationella branschföreningar eller liknande.

I fallstudien analyseras konsekvenserna av ett koldioxidbaserat förmånsregelsystem i Sverige. Vi utgår från det brittiska systemet men anpassar det för att bli skatteneutralt i Sverige. Med utgångspunkt i Storbritanniens erfarenheter och de likheter och skillnader som finns mellan Storbritannien och Sverige har vi gjort en bedömning av systemets effekter på nybilsförsäljning, bränsleförbrukning, körsträcka, emissioner och andra effekter av samhällsekonomisk betydelse.

1.3 Rapportens

disposition

I kapitel 2 redovisas utvärderingen av tidigare regeländringarna. I kapitel 3 redovisas en genomgång av vilka kostnader som påverkar förmånstagaren. I kapitel 4 görs en

karläggning över erfarenheter från övriga Europa. I kapitel 5 diskuteras möjligheterna att införa ett starkare koldioxidrelaterat förmånsvärde i Sverige. I det avslutande kapitlet 6 redovisas slutsatser och rekommendationer.

15

2. Ändrade regler vid

förmånsbeskattningen

Förutom att presentera en allmän genomgång av data om beståndet av förmånsbilar och bedömningar av försäljningsutvecklingen under den senaste tioårsperioden, är syftet med detta kapitel att följa upp och utvärdera effekterna av 1997 års ändring av förmånsbe-skattningen och nedsättningen av förmånsvärdet för miljöbilar 1999 respektive 2002.

2.1 Regeländringarna

Från den första januari 1997 ändrades beskattningen av förmånsbil. Syftet med de nya reglerna var att ge incitament till mindre privat körning med förmånsbil. Enligt de tidigare reglerna beskattades inte förmånstagaren för fritt drivmedel för privat körning.

En viktig ändring för att nå syftet var att bilförmånen separerades från drivmedelsför-månen. Omläggningen innebär att förmånstagare som får fritt drivmedel för privat körning numera också beskattas för drivmedelsförmån. Alternativet är att förmånstagaren själv betalar drivmedlet för privat körning och då utgår ingen drivmedelsförmån. Enligt proposition 1996/97:19 var målsättningen att förmånstagaren skulle betala drivmedlet för privat körning själv. Den nya schablonen för beräkning av bilens förmånsvärde ger ett lägre förmånsvärde än den schablon som användes till och med 1996. Den nya

schablo-Schablon för beräkning av förmånsvärde före och efter 1997

Gamla regler Nya regler

0,7*basbeopp + 0,3*basbelpp + 20% av nybilspriset 75% av statslåne- ränta*nybilspris + 9% av nybilspris + om pris>7,5 basbelopp så + 20%*nybilspris på över- skjutande belopp Förmånsvärdet får inte

överstiga 40 procent eller Om drivmedel ingår för

understiga 32 procent privat körning tillkommer

av nybilspriset drivmedelsförmån. Den

värderas till marknadsvärdet multiplicerat med 1,2.

16

nen bestämdes genom att likställa beräkningsgrunden vid en privat körsträcka på 16 000 kilometer.2 Syftet var att förmånstagaren skulle möta den verkliga kostnaden.

Även värdejusteringen för de äldre bilarna, de s.k. sexårsbilarna gjordes om i samband med regeländringen. Ändringen innebär att en större andel av nybilspriset används för att justera värdet på en gammal bil. Tidigare användes 70 procent av nybilspriset. I och med att de nya reglerna trädde i kraft antogs den gamla bilens värde motsvara 80 procent av nybilspriset. Både enligt det nya och enligt det gamla systemet, beräknas förmånsvärdet i övrigt på samma sätt för gamla bilar som för nya bilar.

Regeländringarna innebar också större krav på redovisning. Från och med den 1 januari 1997 ska arbetsgivaren i kontrolluppgiften specificera:

1. bilens modellbeteckning och årsmodell, 2. eventuell nedsättning av bilförmånsvärdet,

3. antal kilometer tjänstekörning som avser resa i tjänsten och som utgör ersättning för kostnader för drivmedel,

4. förekomst av fritt eller delvis fritt drivmedel.

Figur 2.1 nedan visar effekten på förmånsvärdet för tre nya bilar och en sexårsbil, exklusive drivmedelsförmån. Figuren visar att förmånsvärdet, exklusive drivmedelsför-månen, sjönk på grund av regeländringen. Som en effekt av detta, minskade i proportion till det lägre värdet även företagens kostnader för sociala avgifter på förmånsvärdet. Skillnaden mellan gammalt och nytt förmånsvärde för de äldre bilarna är dock mindre än för de nya bilarna, vilket innebär att relativt sett så blev sexårsbilarna mer kostsamma och det kan ha påverkat fördelningen mellan nya och äldre förmånsbilar. Som grund för beräkningen av förmånsvärdet för sexårsbilen har Volvo S40 använts.

För de bilar som visas i figur 2.1 motsvarar skillnaden i förmånsvärde en drivmedels-förmån i storleken 30 000 – 40 000 km privat årlig körning beroende på bilmodell.3

2

Prop.1996/97:19 3

Det här ger en längre privat körsträcka än vad som var intentionen bakom regeländringen. Flera orsaker till att brytpunkter ligger högre kan finnas. Under perioden 1996-2003 har bilarnas bränsleeffektivitet förbättrats och statslåneräntan sjunkit. Eventuellt gjordes också antaganden om snabbt stigande bensinpri-ser. Eftersom den reala höjningen varit måttlig sedan 1996 kan detta vara ytterligare en förklaring.

17

Figur 2.1 Effekten på förmånsvärdet (exklusive drivmedelsförmån) av 1997 års regeländring.

0 10 000 20 000 30 000 40 000 50 000 60 000 70 000 80 000 90 000 100 000

Volvo S40 Volvo V70 Saab 9-5 Sexårsbil

Före 97 Efter 97 (exklusive drivmedelsförmån)

Tabell 2.1 visar de bilar som åskådliggörs i figuren ovan, samt respektive modellvariant och listpris.

Tabell 2.1 Listpriser, 2004

Bilmodell och version Listpris

Saab 9-5, 2.3t Vector 289 700

Volvo S40, 2,0T Trophy 193 900

Volvo V70 2.4 HGV Add. HU-603 251 900

Källa: Dagens industris bilaga: Nya Bilar 2004

Förmånsvärde för fri bil måste tas upp till beskattning så snart bilen används mer än i ringa omfattning. Som ringa omfattning anges ett fåtal tillfällen och redan i prop. 1993/94:90 fastställs att den sammanlagda privata körsträckan ska vara mindre än 100 mil per år. Enligt Riksskatteverkets rekommendation från 1995 utgör ett fåtal tillfällen högst tio gånger. På denna punkt har således reglerna inte ändrats i och med 1997 års ändring. Eftersom arbetsresor klassas som privatresor innebär det att fri bil som används för arbetspendling måste tas upp till beskattning.

Både enligt de gamla och enligt de nya reglerna går det att få jämkning nedåt om förmånsbilen används som arbetsredskap. Nytt från och med 1997 är att den som kör 30 000 tjänstekilometer eller mer kan få förmånsvärdet justerat ned med 75 procent. I det gamla systemet saknas riktlinjer både om antalet kilometer och om omfattningen av nedsättningen.

Efter 1997 har två ändringar gjorts i syfte att öka miljöbilarnas attraktivitet som förmånsbil. Från och med 1999 likställdes förmånsvärdet av miljöbil med motsvarande jämförbar konventionell modell. För att ytterligare underlätta introduktionen av miljöanpassade bilar infördes den 1 januari 2002 ytterligare nedsättning jämfört med

18

tidigare. För elbil eller elhybrid blev det möjligt att justera ned förmånsvärdet med 60 procent av förmånsvärdet för närmast jämförbara bil utan miljöanpassad teknik. Nedsättningen får dock inte överstiga 16 000 kronor per år. Regeln gäller till och med taxeringsåret 2006. För bilar som drivs med alkohol eller annan gas än gasol medges en nedsättning till 80 procent av förmånsvärdet för den jämförbara konventionella bilen. För dessa bilar får nedsättningen inte överstiga 8 000 kronor. Den senare justeringsregeln gäller till och med taxeringsår 2007.

För taxibilar gäller speciella regler som inte tas upp här.

Även företagens lönekostnader, dvs. sociala kostnader, har som tidigare påtalats påverkats av förändringen av förmånsbeskattningen.

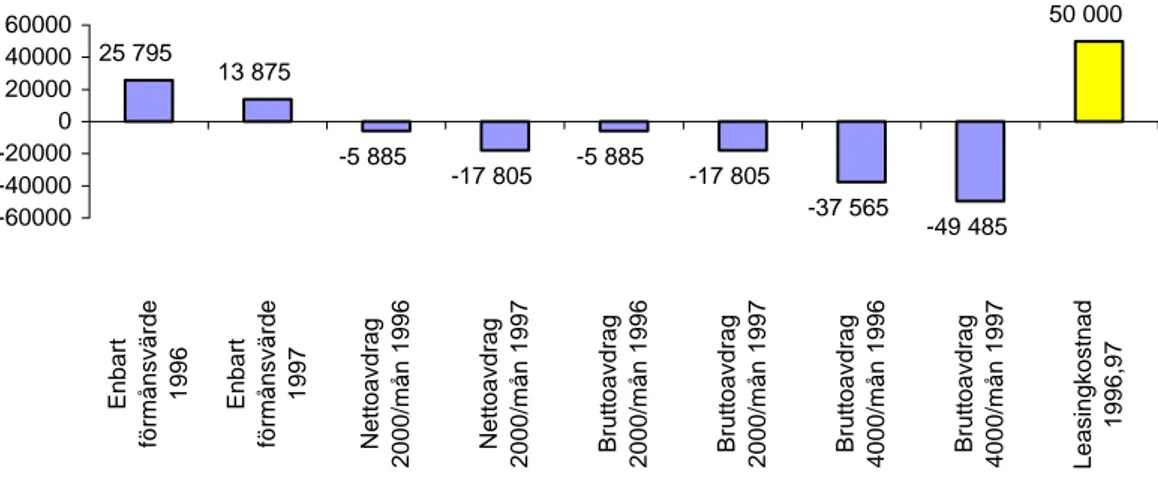

Figur 2.2 Effekten på företagens lönekostnader (exklusive drivmedelsförmån) av 1997 års regeländring för en Volvo V70 2,4. 25 795 13 875 -5 885 -17 805 -5 885 -17 805 -37 565 -49 485 50 000 -60000 -40000 -20000 0 20000 40000 60000 E nbart förmånsvärde 1996 Enbart förmånsvärde 1997 Net to avdrag 2000/ mån 1996 Net to avdrag 2000/ mån 1997 B rut to avdrag 2000/ mån 1996 B rut to avdrag 2000/ mån 1997 B rut to avdrag 4000/ mån 1996 B rut to avdrag 4000/ mån 1997 Leasingkost n ad 1996, 97

Figur 2.2 beskriver företagets lönekostnader per år för tillhandahållande av förmånsbil till en anställd före och efter regeländringen 1997. Enbart bilförmån beaktas. Lönekost-naderna avser sociala kostnader som betalas på bilens förmånsvärde.

I de fall som löneavdrag förekommer innebär det att företaget får tillbaka pengar från den anställde för finansiering av förmånsbilen. Därav de negativa staplarna i figuren. Denna "intäkt" för företaget skall helt eller delvis balansera företagets leasingkostnad för förmånsbilen, se stapel längst till höger.

I samtliga beräkningsfall för olika löneavdrag blir företagets minskning av lönekostna-derna ca. 12 000 kr per år efter regeländringen 1997. I de fall företaget betalar förmån för drivmedel behöver förmånstagaren köra cirka 3 200 mil privat (11 920/(1,2*9,5*0,32)) eller mer innan företagets lönekostnader kommer upp i samma nivå som före regeländ-ringen 1997.

19

2.2 Beståndet av förmånsbilar

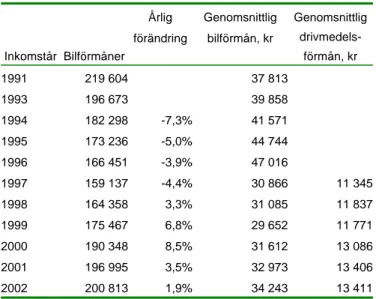

Enligt Riksskatteverket uppgick antalet bilförmåner till cirka 200 000 under år 2002. I tabell 2.2 nedan visas data om antalet bilförmåner under 1991 och perioden 1993-2002.

Tabell 2.2 Antalet bilförmåner och genomsnittlig förmån, kronor i löpande priser inkomståren 1991 och 1993-2002 Inkomstår Bilförmåner Årlig förändring Genomsnittlig bilförmån, kr Genomsnittlig drivmedels- förmån, kr 1991 219 604 37 813 1993 196 673 39 858 1994 182 298 -7,3% 41 571 1995 173 236 -5,0% 44 744 1996 166 451 -3,9% 47 016 1997 159 137 -4,4% 30 866 11 345 1998 164 358 3,3% 31 085 11 837 1999 175 467 6,8% 29 652 11 771 2000 190 348 8,5% 31 612 13 086 2001 196 995 3,5% 32 973 13 406 2002 200 813 1,9% 34 243 13 411 Källa: Riksskatteverket

Not: Observera att förmånstagare som kör långt i tjänsten (över 30 000 km per år) sedan 1997 kan få nedsättning av förmånsvärdet med 25%

Antalet bilförmåner sjönk fram till mitten av 1990-talet, men från och med 1997 har antalet börjat stiga. Anledningen till att bilförmånernas antal minskade före regeländring-en är att diskussionerna om regeländringarna som inleddes höstregeländring-en 1995 gjorde att många anställda avstod från förmånsbil till dess att de nya reglerna hade införts. När de nya reglerna hade trätt i kraft började antalet förmånsbilar att öka, men det dröjde två år efter det att de nya reglerna hade börjat gälla till det att antalet bilförmåner var tillbaka på samma nivå som 1995. Mellan 1995 och 1997 sjönk antalet bilförmåner med cirka 8 procent.

Eftersom beräkningsgrunden ändrades så att förmånsvärdet för bilen blev lägre, sjönk även värdet av den genomsnittliga bilförmånen i samband med att de nya reglerna trädde i kraft och har under hela perioden fram till 2002 legat på en lägre nivå än det genom-snittliga förmånsvärdet före 1997. Summan av genomsnittlig bil- och bränsleförmån blev i samband med regeländringarna 1997 ungefär 10 procent lägre än förmånsvärdet 1996 och har inte nått 1996 års nivå förrän år 2002. Jämförelsen är dock inte helt rättvisande eftersom inte alla förmånstagare har drivmedelsförmån. Även antalet drivmedelsförmåner har ökat sedan 1997, men tillväxten har varit långsam i jämförelse med utvecklingen av bilförmåner. Mellan 1997 och 2002 sjönk drivmedelsförmånernas andel i förhållande till bilförmånerna från 58 procent till 50 procent, se figur 2.3.

20

Figur 2.3 Antalet bil- och drivmedelsförmåner, inkomstår 1991, 1992-2002

0 50 000 100 000 150 000 200 000 250 000 1991 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Totalt antal bilförmåner Drivmedel

Källa: Riksskatteverket

Det kan finnas olika skäl till varför anställda erbjuds förmånsbil. Det mest uppenbara motivet är arbetsuppgifterna kräver transporter. Reparatörer, säljare och konsulter är yrkesgrupper där många tillbringar en stor del av sin arbetstid i bilen. Om de dessutom transporterar redskap eller varuprov i bilen ställer det krav på utrymme. Eftersom bilen för dessa yrkesgrupper blir en arbetsplats gäller arbetsgivaransvar. Många företag ställer därför höga säkerhets- och komfortkrav på de bilar som erbjuds som förmånsbilar. Andra grupper som ofta har förmånsbil är högre chefer. För dem behöver inte behovet av att köra mycket i tjänsten vara avgörande för varför de erbjuds förmånsbil. Mer subtila skäl kan ligga bakom. Ett sådant är att få den anställde att tillbringa mer tid på arbetet. Eftersom innehav av bil underlättar arbetspendling kan förmånsbilen komma att bli ett sätt att motivera den anställde att jobba fler timmar. Det är också vanligt att förmånsbil erbjuds vid rekrytering av nyckelpersoner. Bilförmånshavare som har ett relativt litet transportbehov i tjänsten kan i regel utan hinder använda bilen för annan privat körning än arbetspendling. De yrkesgrupper som fraktar redskap eller varuprov i bilen kan inte lika enkelt använda förmånsbilen privat.

För företag vars personal mer eller mindre regelbundet gör tjänsteärenden finns

emellertid alternativ till förmånsbil. Ett sådant är att den anställde använder sin privata bil och får milersättning av företaget. Milersättningen upp till en viss gräns är skattefri. Sedan inkomstår 2001 är den skattefria milersättningen 16 kronor/mil om man använder egen bil för att utföra tjänsteärenden. Det förekommer att arbetsgivaren betalar en större summa och då får den anställde skatta för den del som överstiger 16 kronor per mil. Tabell 2.3 visar den skattefria milersättningen sedan de nya förmånsreglerna trädde i kraft.

21

Tabell 2.3 - Skattefri bilersättning kronor per mil 1997 - 2004

Inkomstår Kronor per mil

1997 13 1998-2000 15 2001-2004 16

En pådrivande faktor bakom de senaste årens ökning av antalet bilförmåner bedöms vara urholkningen av bilersättningen, se intervjusammanställningen i bilaga 1. Urholk-ningen av ersättUrholk-ningen beror på inflationen. Mellan 2001 och 2003 ökade inflationen enligt Konsumentprisindex (KPI) med 4,1 procent och det innebär att under 2003 hade höjningen som gjordes från 15 till 16 kronor per mil nära nog urholkats av inflationen.

En annan orsak till varför det kan vara attraktivt att välja förmånsbil snarare än att använda egen bil vid tjänsteärenden är att nya bilar minskar snabbt i värde. På grund av värdeminskningen är milkostnaden för en ny bil betydligt högre än de 16 kronor som är skattefria. Detta behöver dock inte betyda att den skattefria bilersättningen bör höjas så att den bättre motsvarar milkostnaden för en ny bil. En anledning mot att höja ersättning-en är att incitamersättning-entersättning-en för att använda gamla bilar vid tjänsteärersättning-endersättning-en då skulle öka. Det förekommer att arbetsgivare uppmärksammat att anställda kan ”tjäna pengar” på sin gamla bil genom att använda den för tjänsteresor och avråder därför användning av egen bil vid tjänsteresor. Ett exempel är Vägverkets resepolicy där de anställda uppmanas att hyra bil om de inte kan genomföra tjänsteresan med annat färdmedel, se intervjusamman-ställningen i bilaga 1.

Ett annat alternativ till förmånsbil är att arbetsgivaren tillhandahåller en fordonsflotta (s.k. poolbilar) som är tillgänglig för dem som behöver uträtta tjänsteärenden med bil. Under förutsättning att bilarna inte används privat beskattas inte de anställda för bilens förmånsvärde och då behöver inte heller arbetsgivarna betala sociala avgifter på förmånsvärdet. Dessutom innebär det ofta att arbetsgivaren kan reducera antalet bilar eftersom flera personer kan utnyttja samma bil. Tabell 2.4 nedan visar det antalet bilförmåner och antalet bilar som är registrerade på företag samt det totala antalet bilar i trafik.

22

Tabell 2.4 Antalet bilförmåner, bilar registrerade på företag och alla bilar i trafik 1993-2002

År Bilförmåner Bilar ägda av företag Antal bilar i trafik Andel förmånsbilar av bilar i trafik 1993 196 673 451 828 3 566 040 5,5% 1994 182 298 491 551 3 594 199 5,1% 1995 173 236 504 806 3 630 760 4,8% 1996 166 451 685 172* 3 654 920 4,6% 1997 159 137 692 750* 3 702 778 4,3% 1998 164 358 715 580* 3 792 056 4,3% 1999 175 467 657 118* 3 889 902 4,5% 2000 190 348 716 813* 3 999 268 4,8% 2001 196 995 773 169* 4 018 533 4,9% 2002 200 813 781 619* 4 042 792 5,0%

Källa: Riksskatteverket, Bilismen i Sverige olika årgångar, SIKA och Statistiska centralbyrån

* Not: 1996 togs 200 000 kr gränsen för momsredovisning för personliga företag bort, vilket medförde en ökning av antalet personliga företag.

Anledningen till att antalet företagsbilar ökade mellan 1995 och 1996 är att kretsen av personliga företag som redovisas i statistiken utvidgades. Relateras uppgifterna om antalet bilförmåner till det totala antalet bilar i trafik framgår att andelen förmånsbilar var 5 procent och däröver i början av perioden. Före regeländringen år 1995 var andelen 4,8 procent. Under 1997 hade den sjunkit till 4,3 procent för att år 2002 vara tillbaka på cirka 5 procent.

Figur 2.4 nedan visar utvecklingen av antalet bilar registrerade på företag, det totala antalet bilar i trafik och förmånsbilar. Figuren visar tydligt hoppet i antalet företagsbilar som berodde på de nya momsreglerna som infördes 1996. I förhållande till utvecklingen av bilar i trafik har bilförmånerna ökat långsammare under perioden som helhet. Sedan 1997 har däremot ökningen av bilförmånerna varit snabbare.

23

Figur 2.4 Utvecklingen av antalet bilar i trafik registrerade på juridiska personer, bilförmåner och det totala antalet bilar i trafik, 1993-2002.

1993 Index=100 0 25 50 75 100 125 150 175 200 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Juridiska personer Bilförmåner Bilar i trafik

Källa: Riksskatteverket, Bilismen i Sverige olika årgångar, SIKA och Statistiska centralbyrån

Vikt

Det finns inga uppgifter om förmånsbilarnas vikt. Däremot går det att dela upp person-bilsparken efter ägare och vikt. Tabell 2.5 nedan visar fördelningen för bilar som var i trafik i slutet av 2002.

Tabell 2.5 Bilar i trafik efter vikt och ägare, den 31 december 2002

Tjänstevikt, kg Företag Hushåll Summa

Andel företag -999 27 752 274 716 302 468 9% 1 000 - 1 099 41 017 352 413 393 430 10% 1 100 - 1 199 53 508 408 415 461 923 12% 1 200 - 1 299 67 337 409 600 476 937 14% 1 300 - 1 399 106 461 584 340 690 801 15% 1 400 - 1 499 145 175 612 731 757 906 19% 1 500 - 1 699 241 827 487 175 729 002 33% 1 700 - 1 999 79 421 112 282 191 703 41% 2 000 - 2 499 17 140 18 597 35 737 48% 2 500- 1 981 904 2 885 69% Summa 781 619 3 261 173 4 042 792 19%

24

Tabellen visar att andelen företagsbilar växer med bilens vikt och att företagsbilarnas andel överstiger genomsnittet på 19 procent från och med en tjänstevikt på 1 500.

Viktfördelningen kan vara en indikation på att företag väljer större bilar för att företagsbi-larna behöver svara mot ett annat transportbehov än hushållens bilar.

Märke

Volvo och Saab är de vanligaste förmånsbilarna. Även andra stora bilar som Audi, BMW och Mercedes är vanliga. Varannan förmånsbil var antingen en Volvo eller Saab under perioden 1999-2002, se tabell 2.6 nedan.

Tabell 2.6 Antal bilförmåner per årsmodell och de 20 vanligaste bilmärkena rangordnade efter ordningsföljden år 2002, 1999-2002 1999 2000 2001 2002 Volvo 55 595 60 491 64 495 65 416 Saab 23 660 28 311 31 489 33 973 Volkswagen 14 846 17 646 17 430 16 956 Audi 13 372 14 090 13 695 13 727 Ford 10 604 9 024 7 932 8 641 BMW 4 837 5 804 6 932 8 114 Toyota 3 312 3 239 3 310 3 591 Mercedes 2 889 2 925 3 096 3 307 Renault 2 793 2 932 2 971 3 285 Opel 3 111 3 208 3 044 2 787 Peugeot 1 245 1 519 2 060 2 599 Chrysler 2 404 2 256 2 355 2 250 Mitsubishi 1 647 2 014 2 083 2 036 Chevrolet 982 1 325 1 475 1 781 Citroën 1 541 1 345 1 238 1 672 Nissan 1 023 1 006 1 022 1 007 Huyndai 351 363 529 951 Seat 825 958 971 896 Skoda 485 669 795 833 Honda 617 662 631 661 Övriga 26 461 27 123 28 267 22 471 Summa 172 600 186 910 195 820 196 954 Källa: Ynnor

Not: totalsumman avviker något från Riksskatteverkets data

Det skulle ha varit intressant att jämföra tabellen mot rangordningen som gällde före 1997, men det har tyvärr inte varit möjligt att få uppgifter om förmånsbilarnas märke för tidigare år. Eftersom inrapportering om bilens modellbeteckning blev obligatoriskt först från och med 1997 finns inte heller uppgifter om märkesfördelningen hos Riksskattever-ket.

25 Ålder

Den nationella Resvaneundersökningen är en urvalsundersökning som pågick mellan 1995 och 2001 och vars syfte var att kartlägga befolkningens resor. I undersökningen ingick även frågor om förekomst av förmånsbil och bilens årsmodell. I hushåll med tillgång till mer än en bil går det dock inte att koppla samman årsmodell med respektive bil. Figur 2.5 nedan visar förmånsbilarnas åldersfördelning enligt svar från hushåll som endast har en bil och vars bil är en förmånsbil.

Figur 2.5, Förmånsbilens ålder enligt resvaneundersökningen, RiksRVU/RES 1995-2001

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 1995 1996 1997 1998 1999 2000 2001 4,0 3,7 3,6 4,1 3,5 2,0 2,2

Källa: RES/RiksRVU, Statistiska centralbyrån

De mörka staplarna i figur 2.5 visar bilar som är mellan 0 och 3 år gamla och de ljusare bilar som är äldre än 3 år. Beräknas genomsnittsåldern för förmånsbilarna framkommer att bilarna från och med 1999 är yngre än tidigare. Det här kan vara en effekt av att förmånsvärdet för sexårsbilarna minskade förhållandevis mindre än för övriga bilar i och med regeländringen 1997. Staplarna i figuren tyder också på att antalet gamla bilar successivt har minskat över tiden. Resultatet måste dock tolkas med viss försiktighet eftersom inte alla svar i undersökningen kunnat användas och då antalet observationer för vissa årsmodeller är litet.

Enligt intervjuerna bibehålls förmånsbilar i genomsnitt i tre år. Under förutsättning att bilens ålder är noll år när den nyregistreras är förmånsbil-parkens förväntade medelålder 1,5 år. Ett problem i sammanhanget är dock att inte alla nya bilar är noll år när den förste ägaren börjar bruka den. En fabriksny bil kan vara någon av de senaste tre årsmodellerna och därför vara mellan 0 och 2 år när den registreras för första gången. Dessutom lanseras nya årsmodeller på hösten, vilket för med sig att nyregistrerade bilar kan vara –1 år. Eftersom en ny bil snarare är äldre, än yngre än noll år borde den förväntade åldern vara större än 1,5 år för en förmånsbilpark där alla bilar byts ut efter tre år. Genomsnittsåldern kan mycket väl vara mellan två och tre år i förmånsbilspark där bilarna byts ut efter 3 år.

26 Miljöbilar

Tidningen Miljörapporten lät göra en undersökning om företagens förmånsbilar hösten 2003. Den omfattade Sveriges 50 största företag och resultatet visar att i de 39 företag som hade svarat på Miljörapportens förfrågan fanns sammanlagt 15 840 företagsbilar. Uppskattningsvis är cirka 80 procent av dem förmånsbilar. Av de 15 840 företagsbilarna var bara 595 miljöbilar och av dem 500 hos Volvo. De miljöbilar som fanns på markna-den under hösten 2003 var Volvos Bi-fuelbilar (CNG) som antingen kan köras på metangas eller bensin. Tre andra modeller fanns på marknaden och det var Opel Astra och Opel Zafira samt VW Golfs CNG bilar. Ford Focus Flexifuel är den enda eta-nol/bensinbilen och Toyota Prius den enda elhybridbilen.4 Enligt Miljörapporten kan anledningen till de förhållandevis få miljöbilarna vara att miljöbilen inte passar verksam-heten, är dyrare än motsvarande konventionell bil och att andrahandsvärdet är osäkert.5

De tio företag som intervjuades i samband med detta uppdrag nämnde högre leasing-kostnader som en tillbakahållande faktor. En anledning till att miljöbilar har högre leasingkostnader än motsvarande konventionell bil är att andrahandsvärdet är osäkert. En annan att de är dyrare i inköpspris än motsvarande konventionell bil. Större administra-tion kring miljöbilarna var en annan faktor som nämndes som tillbakahållande. I intervjuerna nämnde åtminstone två företag att de accepterar högre kostnad för en miljöbil som förmånsbil.

Eftersom de miljöbilar som finns på marknaden även kan köras på konventionella drivmedel, krävs det för att det ska bli tal om en miljövinst att de tankar biogas eller etanol. Det finns dock indikationer om att etanolbilarna tankar E85 till endast 55 procent och för gasbilarna om 60 procents biogasanvändning. 6

4

Hösten 2004 introducerar Lexus en elhybridbil. 5

Miljörapporten 031204 6

27

2.3 Försäljning

Företag står för nära hälften av nybilsköpen av personbilar. Det betyder att företagens behov och de regler som påverkar företagens val av bil får ett stort genomslag på bilparken. Genomslaget är speciellt stort i Sverige eftersom vi ligger i EU-topp när det gäller andel företagsbilar bland nya bilar7 Under den senaste tioårsperioden har företags-bilarnas andel varit mellan 40 och 50 procent av nybilsförsäljningen, se tabell 2.7 nedan.

Tabell 2.7 Nyregistrerade bilar efter ägare 1993-2002

Nyregistrerade

under år Företag Hushåll Summa Andel företag

Förändring/år av försäljning till företag, % Förändring/år av försäljning till hushåll, % 1993 62 857 60 592 123 449 50,9% 1994 78 718 77 167 155 885 50,5% 25,2% 27,4% 1995 85 422 85 183 170 605 50,1% 8,5% 10,4% 1996* 87 731 107 801 195 532 44,9% 2,7% 26,6% 1997* 113 190 140 383 253 573 44,6% 29,0% 30,2% 1998* 122 764 156 878 279 642 43,9% 8,5% 11,7% 1999* 129 321 198 389 327 710 39,5% 5,3% 26,5% 2000* 140 571 202 394 342 965 41,0% 8,7% 2,0% 2001* 129 711 150 569 280 280 46,3% -7,7% -25,6% 2002* 130 153 151 293 281 446 46,2% 0,3% 0,5%

Källa: Statistiska centralbyrån och olika årgångar av Bilismen i Sverige

* Not: 1996 togs 200 000 kr gränsen för momsredovisning för personliga företag bort, vilket medförde en ökning av antalet personliga företag.

Försäljningen har varierat relativt mycket över tiden och det gäller både försäljningen till företag och till hushåll. Förändringen i försäljning till båda segmenten ser ut att ha följts åt relativt väl mellan åren. Mellan 1995 och 1996, var dock utvecklingen av företagsför-säljningen långsammare än den till hushåll. Diskussionen om de nya förmånsreglerna som infördes 1997 kan ha varit en tillbakahållande faktor för nyregistreringarna av företagsbilar året före regeländringen. Även förändringen av definitionen av företagsbilar kan ha påverkat antalet bilar som nyregistrerades på företag. De nya skattereglerna med sänkningen av momsgränsen i personliga företag som infördes från 1996 gjorde att antalet företagsbilar ökade. Intuitivt sett borde försäljningen till företagssegmentet ha ökat på grund av detta. Enligt data skedde dock ingen motsvarande ökning av antalet nyregistrerade bilar, se figur 2.6 nedan.

7

28

Figur 2.6 Antal nyregistrerade personbilar på företag och hushåll

0 25 000 50 000 75 000 100 000 125 000 150 000 175 000 200 000 225 000 1993 1994 1995 1996* 1997* 1998* 1999* 2000* 2001* 2002* Företag Hushåll

Källa: Statistiska centralbyrån och olika årgångar av Bilismen i Sverige

* Not: 1996 togs 200 000 kr gränsen för momsredovisning för personliga företag bort, vilket medförde en ökning av antalet personliga företag

Av de drygt 280 000 personbilar som nyregistrerades under 2002 registrerades drygt 130 000 av företag, enligt data från Statistiska centralbyrån. Det går dock inte att särskilja de som är nya förmånsbilar. Det görs heller inga kvantitativa uppföljningar av försälj-ningen av förmånsbilar av bilförsäljare. För att bestämma antalet sålda förmånsbilar måste vi därför göra en skattning.

Enligt vår bedömning behåller emellertid företagen förmånsbilarna i tre år, vilket har bekräftats i de genomförda intervjuerna, se bilaga 1. Det här är en viktig utgångspunkt eftersom det betyder att förmånsbilsparken byts ut var tredje år. Har vi dessutom en jämn åldersfördelning i beståndet av förmånsbilar kommer en tredjedel av beståndet att bytas ut varje år. Det här betyder att data om beståndet av förmånsbilar kan användas för att uppskatta försäljningen. Uppgifterna om antalet bilförmåner enligt Riksskatteverket statistik som visades tabell 2.2 i föregående avsnitt kan användas som utgångspunkt.

Görs en uppskattning baserat på att förmånsbilarna i genomsnitt byts ut var tredje år får vi att det under 2002 såldes nära 70 000 förmånsbilar (200 813/3=66 938). Det utgör cirka 50 procent av företagens nyregistrerade bilar det året. Om samma antagande om utbytestakt tillämpas för samtliga år fås resultatet som visas i figur 2.7 nedan.

29

Figur 2.7 Försäljning till företag och försäljning av förmånsbilar under antagande om att en tredjedel av beståndet byts ut varje år

0 20 000 40 000 60 000 80 000 100 000 120 000 140 000 160 000 1993 1994 1995 1996* 1997* 1998* 1999* 2000* 2001* 2002*

Nyregistrering, företag 1/3 av bestånd

Källa: SCB, BilSweden, Riksskatteverket och Inregia

* Not: 1996 togs 200 000 kr gränsen för momsredovisning för personliga företag bort, vilket medförde en ökning av antalet personliga företag

Skattningen är dock problematisk. Till exempel ger den att 1993 års försäljning av förmånsbilar ligger över den totala försäljningen till företag. Av denna anledning behöver skattningen justeras. En möjlighet till det är att anta att den årliga förändringen i

försäljning av företagsbilar också återfinns i försäljningen av förmånsbilar. Vi kan till exempel anta att skattningen för det sista året (dvs. 2002) är korrekt eftersom antagandet om tid för innehav bygger på uppgifter från intervjuer om ett nuläge. Försäljningen tidigare år måste då justeras i förhållande till förändring av antal nyregistrerade företags-bilar. Figur 2.8 nedan visar resultatet.

Justeringarna har gjorts enligt följande. Det skattade antalet sålda förmånsbilar under år 2002 är i figur 2.8 detsamma som i figur 2.7. I förhållande till 2002 var försäljningen året innan 0,99 procent. Därför har 0,99 av skattningen år 2002 fått representera

försäljningen år 2001. Jämfört med år 2001 var försäljningen år 2000 8,4 procent högre. Av denna anledning har 2001 års siffra räknats upp i motsvarande omfattning och så vidare för varje år ända till 1993. På detta sätt har försäljningen skattats ”baklänges” för tidsperioden 1993-2002. Osäkerheten är dock stor för de framräknade uppgifterna år 1993 – 1995 eftersom vi har ett tidsseriebrott i data för nyregistreringar på företag.

30

Figur 2.8 Försäljning till företag och justerad skattning av försäljningen av förmånsbilar

0 20 000 40 000 60 000 80 000 100 000 120 000 140 000 160 000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Nyregistrering företag justering av skattning

Tidsseriebrott

Källa: SCB, BilSweden, Riksskatteverket och Inregia

Not: Tidsseriebrott eftersom 1996 togs 200 000 kr gränsen för momsredovisning för personliga företag bort, vilket medförde en ökning av antalet personliga företag

I tabellen nedan ges en översikt av beräkningsgången av den justerade skattningen i figur 2.8.

Tabell 2.8 Bestånd av förmånsbilar och skattad försäljning 1993-2002

Bestånd av förmånsbilar 1/3 av beståndet Nyregistrering företag Förändring av nyregistrering på företag jämfört med året efter

Justerade värden 1993* 196 673 65 558 62 857 0,7985 32 327 1994* 182 298 60 766 78 718 0,9215 40 485 1995* 173 236 57 745 85 422 0,9737 43 933 1996 166 451 55 484 87 731 0,7751 45 120 1997 159 137 53 046 113 190 0,9220 58 214 1998 164 358 54 786 122 764 0,9493 63 138 1999 175 467 58 489 129 321 0,9200 66 510 2000 190 348 63 449 140 571 1,0837 72 296 2001 196 995 65 665 129 711 0,9966 66 710 2002 200 813 66 938 130 153 1,0000 66 938

Källa: Riksskatteverket och egna skattningar Not: * Tidsseriebrott i nyregistreringsdata 1995/1996

Skattningen för år 2002 har kunnat jämföras mot andra data. Ynnors uppgifter om försäljningen av de tio populäraste förmånsbilarna ger en indikation om att de nära

31

70 000 bilarna som enligt skattningen såldes under 2002 kan utgöra en rimlig bedöm-ning.8 I tabell 2.9 nedan visas Ynnors data om förmånsbilarnas tio-i-topp.

Tabell 2.9 De tio populäraste förmånsbilarna och utsläpp av CO2 g/km bensin och diesel, min- och maxvärde

Bilar Antal CO2 g/km bensin CO2 g/km diesel

1 Volvo V70 15 961 211 – 225 177 - 226

2 Saab 9-5 8 752 209 - 223 175 - 202

3 Saab 9-3 4 998 199 - 216 177

4 VolvoS40/V40 4 682 197 - 189 finns ej som diesel

5 Volvo S60 4 668 201 - 222 171 6 VW Passat 3 871 185 – 317 146 - 243 7 Ford Mondeo 2 389 188 - 247 152 - 201 8 Audi A4 1 924 185 – 274 149 - 231 9 Volvo S80 1 786 215 - 272 171 - 207 10 Audi A6 527 199 - 274 159 - 262 Summa 49 558

Källa: Ynnor och Dagens industri 2003-06-13 och Konsumentverket 2003

Tabellen toppas av Volvo V70 och Saab 9-5 som båda är stora bilar och bekräftar den bild av företagets preferenser för större bilar som gavs i föregående avsnitt. Om de tio populäraste modellerna utgör cirka 50 000 bilar och den totala försäljningen uppgick till nära 70 000 ger tabellen en relativt detaljerad bild av nytillskottet i förmånsbilparken.

Nedan visas nyregistreringarna efter vikt enligt samma fördelning som i avsnitt 2.2. Att företagen väljer bilar som är tyngre och därmed antagligen också mindre bränsleeffektiva än hushållen visar data om nyregistreringar efter vikt och ägare. I tabell 2.10 kan man tydligt se att andelen företagsbilar växer ju tyngre bilen är.

8

Även Kågesson (2004) Varför är Sverige sämst i klassen? Den europeiska fordonsflottan i ett europeiskt perspektiv. Vägverkets publikation 2004:14 refererar till Ynnor. Kågesson citerar dock andra uppgifter om försäljningen av förmånsbilar. Enligt sidan 16 i rapporten ska antalet sålda förmånsbilar ha varit 46 000 under år 2002. Detta motsägs dock av tabellen med de tio populäraste förmånsbilarna.

32

Tabell 2.10 Nyregistreringarna under år 2002 efter vikt och ägare

Tjänstevikt, kg Företag Hushåll Summa

Andel företag -999 900 3 386 4 286 21% 1 000 - 1 099 4 012 9 196 13 208 30% 1 100 - 1 199 5 805 17 514 23 319 25% 1 200 - 1 299 9 025 17 011 26 036 35% 1 300 - 1 399 15 612 29 522 45 134 35% 1 400 - 1 499 14 882 20 848 35 730 42% 1 500 - 1 699 56 523 38 293 94 816 60% 1 700 - 1 999 18 663 12 765 31 428 59% 2 000 - 2 499 4 390 2 638 7 028 62% 2 500- 341 120 461 74% Summa 130 153 151 293 281 446 46%

Källa: Statistiska centralbyrån

Effekt på bränsleeffektivitet

Ändringen av förmånsreglerna har enligt intervjusvaren inte mer än marginellt strax efter regeländringen påverkat förmånsbilarnas bränsleeffektivitet. Eventuellt kan valet av bil ha påverkats, men det kan också ha varit så att den större andelen dieselbilar som såldes i Sverige perioden 1997-1999 kan bero på regeländringarna.

Figur 2.9 Andel dieselbilar av nybilsförsäljningen 1995 - 2002

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 1995 1996 1997 1998 1999 2000 2001 2002

Källa: Naturvårdsverket och KOM Bilindustrirapporter

Under 1997 och 1999 såldes ungefär 5 000 fler dieselbilar än annars. För 1998 är

motsvarande cirka 14 000 fler dieselbilar än annars. Sedan år 2000 ligger diselandelen på mellan 6 och 7 procent av nybilsförsäljningen. Om hälften av den ökade försäljningen

33

beror på de nya förmånsreglerna handlar det om cirka 12 000 dieselbilar under de tre åren, vilket innebär mer än en fördubbling av antalet dieselbilar i den dåvarande förmånsbilsparken.9

Försäljningen av miljöbilar

Uppgifter om försäljningen av miljöbilar visar på en ökning mellan 2002 och 2003, se tabell 2.11

Tabell 2.11 Försäljning av miljöbilar till företag 2003 och 2002, samt total försäljning av Ford Focus FFV Märke Modell 2003 2002 Opel Frontera 17 -Opel Zafira 52 58 Opel Övriga 34 -Toyota Prius 87 58 Volkswagen Golf 150 -Volvo S70/V70 482 606 Volvo S60 102 182 Volvo S80 27 42 Volvo Övriga 19 - Övriga Övriga 15 2 Summa företag 985 948 Ford Focus FFV 5 000 2 500

Källa: Ynnor, Statistiska centralbyrån och Ford Sverige

Tabell 2.11 visar uppgifter om försäljningen av miljöbilar till företag. Eftersom Ford Focus FFV saknas i sammanställningen har tabellen kompletterats med uppgifter från Ford Sverige. Enligt Fords bedömning såldes i början av 2002 mellan 80 och 90 procent av FFV bilarna till företag. I slutet av 2002 och under 2003 har försäljningen till

privatpersoner ökat och företagsandelen var i slutet av 2003 nere på 50 procent.10

Enligt Riksskatteverkets uppföljning var antalet justerade förmånsvärden för miljöbilar år 2002 och 2003 fortfarande litet i förhållande till det totala antalet förmånsbilar, se tabell 2.12 nedan.

9

Under förutsättning att dieselandelen i utgångsläget inte avvek från genomsnittet i bilparken. Under 1997 skulle andelen ha motsvarat cirka 5 procent, eller knappt 8 000 förmånsbilar.

10

34

Tabell 2.12 Antal justeringar av förmånsvärdet för miljöbilar 2002 och 2003

Etanol Gas Elhybrid Övriga Summa

2002 191 111 41 9 352

2003 300* 555* 62 24 941

Källa: Riksskatteverket

* Not: Skattat antal. Enligt RSV avser 470 justeringar där bränsleslagen alkohol och gas inte kunnat särskiljas till drygt 90% av Volvo CNG.

Under 2002 justerades förmånsvärdet för totalt 352 miljöbilar. Av dessa var nära 200 etanolbilar, drygt 100 gasbilar och cirka 40 elhybrider. Det betyder att av försäljningen av etanolbilar till företag var mellan 10 och 20 procent förmånsbilar. Av gasbilarna var drygt 20 procent förmånsbilar och närmare 70 procent av elbhybriderna. Av Riksskatteverkets uppgifter framgår att tillväxten av antalet miljöbilar som förmånsbilar tagit fart under 2003. Totalt justerades förmånsvärdet för 941 förmånsbilar, varav fler än hälften är gasbilar. Eftersom justeringen av förmånsvärdet måste göras om varje år, betyder det att bland de 941 förmånsbilarna med justering år 2003, kan upp till 352 miljöbilar ha ingått redan 2002 i justeringarna.

Mellan 2002 och 2003 har sammansättningen av miljöbilarna ändrats. Gasbilarnas andel har ökat från 32 till nära 60 procent av de förmånsbilar som är miljöbilar. Det här kan bero på att företag och förmånstagare i högre grad än tidigare väljer miljöbil på samma sätt som konventionella förmånsbilar, vilket skulle betyda att Volvo V70 blivit favorit även bland miljöbilarna. Uppgifter om justeringar perioden januari-februari 2004 visar dock en liten nedgång i och med att andelen gasbilar var 43 procent och andelen alkohol 41 procent.

2.4 Körsträcka

För att skatta effekten på körsträckan av regeländringen 1997 har två tillvägagångssätt använts. Det ena är att i företagsintervjuerna ställa frågor om effekten på körsträckan. Det andra är att skatta körsträcka med förmånsbil i hushållens svar i den nationella resvane-undersökningen.

Intervjusvaren ger ett visst stöd för att den privata körsträckan minskat efter det att bil- och drivmedelsförmån separerades i och med 1997 års regeländring. Ett av de intervjuade företagen (Bilreda som är specialiserat på biladministration) gav även en kvantitativ redovisning. Uppföljning av genomsnittligt bränsleinköp/månad för Bilredas kunder visar en minskning från 250-300 liter till 200-250 liter, dvs. en reduktion på cirka 20 procent.

Från och med 1999 kan man i den nationella Resvaneundersökningen följa körsträckan för samtliga förmånsbilar. Under tidigare år d.v.s. 1995-1998 går det däremot inte att separera körsträcka med förmånsbil i hushåll som har tillgång till både förmånsbil och annan bil. Under de tidigare åren kan bara svar användas från hushåll som enbart har förmånsbil. För att öka antalet observationer och därmed med större säkerhet kunna beräkna effekten av regeländringen på körsträckan har de tidigare årens körsträckor i de hushåll som både har förmånsbil och annan bil först skattats. Vid skattningen har

35

förhållandet mellan körsträcka med förmånsbil och privat bil från perioden 1999-2001 använts. Trots att det totala antalet observationer på detta sätt ökar, är konfidensinterval-len fortfarande för stora för att det ska gå att särskilja enskilda år. Genom att istället ta genomsnitt för två år i taget går det att snäva in konfidensintervallen. Figur 2.11 nedan visar resultatet på den totala körsträckan.

Figur 2.11 Körsträcka med förmånsbil km per år, tvåårssnitt för perioden 1995/96 – 2000/01

0 5 000 10 000 15 000 20 000 25 000 30 000 1995/1996 1997/1998 1999/2000 2000/2001

Källa: Den nationella resvaneundersökningen RES/RiksRVU, Statistiska centralbyrån

Under perioden 1999-2001 har den totala körsträckan per förmånsbil i genomsnitt varit 22 000 kilometer per år. Körsträckan för olika ärenden varierar dock alltför mycket i underlagsdata för att kunna göra en någorlunda säker skattning. Resultatet för den totala körsträckan visar att mellan 1995/96 och 1997/98 minskade körsträckan med 16 procent. Körsträckan verkar ha fortsatt att minska även efter 1998, men denna minskning är dock inte statistiskt säkerställd. Skillnaden före respektive efter regeländringen blir 22 procent om man tar genomsnittet för alla år efter 1997 och jämför med perioden före regeländ-ringen.

Miljöeffekter

För att skatta miljöeffekterna behöver man sammanfatta effekterna av regeländringen.

Antalet förmånsbilar sjönk i samband med att reglerna gjordes om, men har under senare år ökat igen. I traditionella företag har antalet förmånsbilar minskat, men totalt sett har bilförmånerna ökat. Eftersom ökningen, enligt intervjusvaren, har skett i andra branscher är det sannolikt att antalet förmånsbilar skulle ha varit större idag om reglerna inte hade ändrats 1997. För att inte räkna på effekter som inte är säkerställda väljer vi dock en försiktig skattning som innebär vi antar att antalet förmånsbilar inte har påverkats av regeländringen.När det gäller bränsleeffektiviteten anger företagen i intervjusvaren att regeländringen till en början gav en viss effekt. För att exemplifiera denna effekt antas att antalet

36

dieselbilar ökade tillfälligt. Under 1997, 1998 och 1999 tillkom uppskattningsvis sammanlagt cirka 12 000 diselbilar.

Om effekterna på antalet bilar och på bilarnas bränsleeffektivitet är relativt osäkra är däremot effekten på bränsleförbrukning och körsträcka säkrare. För körsträckan verkar det inte heller ha skett någon återgång till läget före regeländringen.

När det gäller effekten på miljöbilarna är den inte stor även om det har skett en bety-dande ökning av antalet under 2003.

Utifrån ovanstående, har en överslagsberäkning gjorts av effekterna på CO2-utsläppen

över tiden. Tabell 2.13 visar förutsättningarna.

Tabell 2.13 Beräkningsförutsättningar

1997 1998 1999 2000 2001 2002 2003

Bilförmåner, antal 159 137 164 358 175 467 190 348 196 995 200 813 200 813*

Antagen körsträcka/ km per bil och år

22 000 22 000 22 000 22 000 22 000 22 000 22 000

Bensin, antal bilar 147 089 138 258 148 201 169 617 183 463 188 613 187 965*

Diesel, antal bilar 12 048 26 100 27 266 20 731 13 532 11 848 11 848*

Miljöbilar, antal 0 0 0 0 0 352 941

Dieselandel 7,6% 15,9% 15,5% 10,9% 6,9% 5,9% 5,9%

*Not: samma som 2002

Antalet bilförmåner motsvarar Riksskatteverkets data. Eftersom uppgifterna för 2003 publiceras först i maj 2004, har 2002 års värden antagits gälla även under 2003. Körsträckan är den tidigare redovisade skattningen från Resvaneundersökningen. I beräkningen görs antagandet att körsträckan skulle ha varit 27 000 kilometer per år om de gamla reglerna fortfarande hade gällt, vilket ger en reduktion på 5 000 kilometer per bil och år eller en minskning med 18,5 procent.

Antalet bensin- och diselbilar har skattats med hjälp av dieselandelarna i EMV-modellen.11 Ovanpå 1997-1999 års dieselandelar har de ytterligare diselbilar som uppskattningsvis såldes på grund av regeländringarna adderats. De diselbilar som antas beröra förmånsbilparken dessa år antas vara förmånsbilar i 3 år vilket innebär att de påverkar emissionerna till och med år 2001. Miljöbilarna i tabellen är antalet justeringar som Skatteverket har gjort på grund av 2002 års regeländring.

Tabell 2.14 nedan visar de CO2 faktorer som har tillämpats. Emissionsfaktorerna har

härletts med hjälp av data i EMV-modellen.

11

EMV modellen är ett PC-baserat datorprogram för kalkyler av avgasemissioner från vägtrafik på nationell eller regional nivå. Modellen har tagits fram för att utvärdera hur ändringar i trafikmängder, fordonsflotta och olika drivmedel påverkar emissionerna. EMV-modellen är utvecklad av Statens väg- och transport-forskningsinstitut (VTI) på uppdrag av Naturvårdsverket. Ett syfte är att få en metod som kan accepteras och användas av många samt att förbättra tillgången på användbara dataunderlag, liksom att minska diskussioner om vad som är rätt och fel, åtminstone sådana diskussioner som varit en följd av olika definitioner och former av data.