Konkurrenssituationen

inom och

bygg-materialindustrierna i

andra länder

Konkurrenssituationen

inom och

bygg-materialindustrierna i

andra länder

Titel: Konkurrenssituationen inom bygg- och byggmaterialindustrierna i andra länder

Rapportnummer: 2018:34

Utgivare: Boverket, november 2018 Upplaga: 1

Tryck: Boverket internt

ISBN tryck: 978-91-7563-604-7 ISBN pdf: 978-91-7563-605-4 Diarienummer: 3.4.1 7395/2017 Rapporten kan beställas från Boverket. Webbplats: www.boverket.se/publikationer E-post: publikationsservice@boverket.se Telefon: 0455-35 30 00

Postadress: Boverket, Box 534, 371 23 Karlskrona Rapporten finns i pdf-format på Boverkets webbplats. Den kan också tas fram i alternativt format på begäran.

Förord

Boverket fick i regleringsbrevet för 2018 i uppdrag av regeringen att: • beskriva konkurrenssituationen inom bygg- och

byggmaterialindustrierna i andra länder, särskilt inom EU, när det gäller konkurrens och kostnadsutveckling inom bygg- och

byggmaterialindustrierna, i synnerhet med avseende på bostadsbyggandet, och

• redovisa hur man i dessa länder verkar för en sund konkurrens inom sektorn.

Uppdraget ska redovisas till Regeringskansliet (Näringsdepartementet) senast den 30 november 2018. Denna rapport utgör Boverkets

slutredovisning av uppdraget.

Rapporten består av två kapitel. Kapitel 1 är en studie som har sammanställts av ett konsultföretag på uppdrag av Boverket.

Konsultföretaget svarar själva för innehållet i denna studie. I kapitel 2 har Boverket i en särskild undersökning analyserat utbudselasticiteten för bostadsinvesteringar och bostadsbyggande i ett antal OECD-länder. Denna studie har genomförts av Bengt Hansson, bostadsanalytiker vid Boverket.

Christer Löfgren har varit projektledare och övriga deltagare i arbetet har varit Sara Elfving och Ulrika Hägred.

Karlskrona november 2018 Anders Sjelvgren

Innehåll

Innehåll ... 4 Inledning ... 7 Uppdraget ...7 Slutsats ...9 Sammanfattande slutsatser ... 10 Fortsatt arbete ... 14Kapitel 1: Internationella jämförelser av kostnader och konkurrens inom bostadsbyggnadssektorn ... 17

Danmark, Tyskland, Storbritannien/England och USA ... 17

Definitioner ... 21

Kostnadsbegreppet ... 21

Konkurrensbegreppet ... 22

Bakgrund ... 25

Avgränsningar och metod ... 27

Plan- och byggprocesser ... 28

Disposition av kapitlet ... 29

Sverige ... 31

Inledning ... 31

Kostnadsutvecklingen inom byggsektorn ... 32

Danmark ... 35

Inledning ... 35

Kostnadsutvecklingen inom byggsektorn ... 36

Konkurrenssituationen inom byggsektorn i Danmark ... 38

Åtgärder för sund konkurrens ... 43

Sammanfattande slutsatser ... 44

Tyskland ... 47

Inledning ... 47

Kostnadsutvecklingen inom byggsektorn ... 48

Konkurrenssituationen inom byggsektorn i Tyskland... 49

Åtgärder för sund konkurrens ... 55

Sammanfattande slutsatser ... 56

Storbritannien/England ... 59

Inledning ... 59

Kostnadsutvecklingen inom byggsektorn ... 61

Konkurrenssituationen inom byggsektorn i England ... 63

Åtgärder för sund konkurrens ... 68

Sammanfattande slutsatser ... 69

USA ... 71

Inledning ... 71

Kostnadsutvecklingen inom byggsektorn ... 71

Konkurrenssituationen inom byggsektorn i USA ... 72

Åtgärder för sund konkurrens ... 79

Sammanfattande slutsatser ... 80

Avslutande diskussion ... 83

Kostnadsutvecklingen inom byggsektorn ... 83

Kapitel 2: Utbudselasticiteten för bostadsbyggande ... 89 Referenser ... 95

Inledning

Uppdraget

Detta uppdrag, som i Boverkets regleringsbrev för 2018 benämns upp-drag 7, återfinns under utgiftsområde 18 (Samhällsplanering, bostadsför-sörjning och byggande samt konsumentpolitik) med benämningen ”Upp-drag att kartlägga och beskriva konkurrenssituationen inom bygg- och byggmaterialindustrierna i andra länder”.

Regeringsuppdraget omfattar konkurrens- och kostnadsutveckling vid bo-stadsbyggande och i uppdraget ingår dessutom att redovisa hur man i dessa länder verkar för en sund konkurrens inom sektorn. Framförallt gäl-ler det att försöka hitta jämförbara länder, elgäl-ler länder i Sveriges närhet, där byggkostnadsutvecklingen inte är likadan och undersöka vilka åtgär-der som vidtas för att upprätthålla god konkurrens i sektorn.

I debatten förs det ofta fram att kostnaderna för att bygga är höga i Sve-rige. Ett exempel är en artikel som refererar en enkät som skickades till Sveriges kommuner, allmännyttiga bostadsbolag och privata byggbolag och som SVT Nyheter lät genomföra 2016.1 I enkäten ställdes frågan ”Varför byggs det så lite bostäder?” Drygt hälften av kommunerna, 52 procent av de svarande, uppgav att höga produktionskostnader är förkla-ringen till att det inte byggs fler bostäder. Därefter angav kommunerna den långa planprocessen och bristen på byggbar mark i tillväxtkommuner som orsak till otillräckligt bostadsbyggande.

En möjlig anledning till att det är alltför dyrt att bygga i Sverige är att det råder dålig konkurrens både på bygg- och byggmaterialsidan. Sedan 1998 har t.ex. byggmaterialet blivit 90 procent dyrare, vilket kan jämföras med den allmänna kostnadsutvecklingen som var drygt 20 procent under samma period.2

Studier som ingår i rapporten

Denna rapport består av två studier där den första har sammanställts av ett konsultföretag på uppdrag av Boverket. Konsultföretagets studie utgör huvuddelen av rapporten. Boverket har till detta fogat en egen analys av bostadsbyggandet. Denna analys redovisas i ett särskilt fristående kapitel. Konsultföretaget fick i uppdrag att för Boverkets räkning kartlägga och beskriva konkurrensen i ett antal länder. Deras undersökning omfattar

1 https://www.svt.se/nyheter/inrikes/sveriges-kommuner-det-ar-for-dyrt-att-bygga 2 Ibid.

fyra länder och bygger på statistiska uppgifter från respektive lands sta-tistikproducent och skriftliga källor, såsom forskningsstudier, landsspeci-fika publikationer och faktauppgifter från myndigheter.

Den andra studien, där Boverket analyserar utbudselasticiteten vid bo-stadsbyggande, baseras på internationell statistik och omfattar ett antal med Sverige jämförbara OECD-länder.

Konsultföretagets studie

Danmark, Tyskland, Storbritannien/England och USA är de fyra länder som ingår i konsultföretagets länderjämförelse. Studien utgår från ett svenskt perspektiv, där de svenska förutsättningarna ligger till grund för jämförelser och analys.

För varje land inleds beskrivningen med en redovisning av landets plan- och byggprocesser, med undantag av USA. USA är uppdelat i 50 stater som skiljer sig åt vad gäller hur bygglovsansökan görs etc.

Därefter redovisas kostnadsutvecklingen inom bostadsbyggnadssektorn och byggmaterialindustrierna. Detta sker genom enkla statistiska jämfö-relser. Den statistik som främst används är faktorprisindex för byggnader (FPI). Indexet utgör ett genomsnitt av kostnadsutvecklingen för produkt-ionsfaktorer i bostadsbyggande. Konsultföretaget har använt sig av de uppgifter som rapporteras till Eurostat. Denna version av faktorprisindex täcker flerbostadshus samt gruppbyggda småhus. I indexberäkningen in-går byggmaterial och arbetslöner, men även maskiner, transporter, entre-prenörens kostnad samt byggherrekostnaden. Komponenterna i faktor-prisindex skiljer sig åt mellan länder och även över tiden, men mycket av övriga länders statistik följer också rapporteringen till Eurostat.

I nästa steg kartläggs och analyseras konkurrensförhållanden inom bostadsbyggnadssektorn och byggmaterialindustrierna. Detta sker genom litteraturstudier.

I den avslutande delen studeras hur respektive land arbetar för en sund konkurrenssituation inom bostadsproduktionen. Även denna del grundas på litteraturstudier.

Egen analys

I ett särskilt avslutande kapitel analyserar Boverket utbudselasticiteten vid bostadsbyggande för 13 OECD-länder.3 Detta görs både före och efter

3 Följande länder ingår i studien: Australien, Danmark, Finland, Frankrike, Irland,

finanskrisen 2007-2009. De turbulenta åren runt finanskrisen rensas bort och utbudselasticiteten jämförs mellan de utvalda OECD-länderna. För de 13 OECD-länderna jämförs procentuell förändring av bostadspri-serna med procentuell förändring av bostadsinvesteringarnas andel av BNP. Bostadspriserna är främst nationella prisindex för småhus. Om den procentuella förändringen av bostadsbyggandet är större än den procentu-ella förändringen av bostadspriserna, sägs utbudet vara elastiskt. Det är rimligt att utgå ifrån att ju bättre konkurrens vi har på bostadsbyggnads-marknaden, desto snabbare reagerar bostadsbyggandet på efterfrågan. Ett elastiskt bostadsutbud är därför ett tecken på en konkurrensutsatt bo-stadsbyggnadsmarknad.

Slutsats

Kapitel 1: Konsultföretagets studie

Resultaten från konsultföretagets undersökning kan delas in i två delar: trender i de studerade länderna och åtgärder som vidtagits i länderna. Inledningsvis konstateras att byggkostnaderna för bostadshus är högre i Sverige jämfört med EU och de tre studerade europeiska länderna. Pri-serna på bostäder har ökat kraftigt i flera länder.

Det konstateras att länderna skiljer sig åt beträffande de administrativa nivåernas ansvarsområden och handlingsutrymme i bostadsfrågor. Vad beträffar faktorprisindex för byggande har detta i respektive land ökat i högre takt än konsumentprisindex. Det blir också tydligt att

faktorprisindex ökat mer i Sverige än i de andra länderna, när hänsyn tas till den generella prisökningen. Sverige avviker i så måtto att

materialprisutvecklingen har varit högre än lönekostnadsutvecklingen. Detta gör att fokus i de andra länderna sällan ligger på prisutvecklingen på byggmaterial som orsak till höga byggkostnader.

Konsultföretagets studie visar att många trender och utmaningar är gemensamma för de studerade länderna och kan ofta betraktas som globala företeelser snarare än nationella fenomen. Exempel som nämns i studien är att utländska företag har små andelar av bostadsproduktionen, att arbetsproduktivitetens utveckling är svag, samt att storföretagen ökar sin andel av byggsektorns sammanlagda omsättning. Det sistnämnda gäller främst bostadsutvecklarna (byggföretagen); företag inom byggmaterialindustrin uppvisar ett konkurrensläge med mer blandade företagsstorlekar. Stora byggföretag kan dra nytta av stordriftsfördelar som exempelvis möjlighet att bedriva egen forskning och utveckling,

bättre villkor på kapitalmarknader och att handla från byggmaterialföretag till grossistpriser.

I samtliga fyra länder antingen föreslås eller genomförs olika förenklingar av plan- och byggregler. Detta sker i syfte att harmonisera skillnader mel-lan regioner, delstater och kommuner. Att regioner eller kommuner har olika regelverk eller tillämpningar gör det svårare för företag att etablera sig på lokala marknader. I samtliga länder utpekas variationer mellan olika geopolitiska enheters regelverk vid ansökan om bygglov som ett konkurrensproblem.

Tillgången till mark beskrivs ofta som ett problem i länderna, vilket har lett till åtgärder för att mer mark ska bli tillgänglig för bostadsbyggande. Avslutningsvis bedömer konsultföretaget att konkurrensen är god inom flera av de studerade länderna, främst vad gäller byggmaterialindustrier-na. De problem med låg konkurrens som lyfts fram gäller marknadskon-centrationen av bostadsutvecklare (byggföretag). Därför har också olika initiativ tagits för att förbättra de små och medelstora bostadsutvecklarnas förutsättningar.

Kapitel 2: Egen analys

Under perioden 2000-2017 har bostadsbyggandet i Sverige ökat betydligt mer jämfört med andra länder.

Boverkets analys av utbudselasticiteten visar att i en internationell jämfö-relse reagerar den svenska bostadsproduktionen starkare på förändrade bostadspriser än för de flesta övriga OECD-länder. Sett både till perioden innan och efter finanskrisen är det i Norge, Sverige och USA som vi fin-ner de bäst fungerande bostadsbyggnadsmarknaderna.

Slutsatsen blir att i en internationell makrojämförelse stöds inte hypote-sen att bristerna på svensk bostadsbyggnadsmarknad är större än i andra länder. Att det byggdes lite i Sverige under andra hälften av 1990-talet och i början på 2000-talet berodde på en liten efterfrågan på bostäder. På de allra flesta orter fanns det helt enkelt ett överskott av bostäder.

Sammanfattande slutsatser

I rapporten förekommer flera statistiska jämförelser med fokus på faktor-prisindex för byggnader (FPI). Det finns ett antal brister i dessa län-derjämförelser. Dessa svagheter beror på flera omständigheter, allt från bristande tillgång till jämförbar statistik mellan länderna som har gjort det svårt att jämföra delkomponenterna material och löner, till brister i själva kostnadsmåttet FPI.

Framförallt haltar studien vid jämförelser med USA. Detta gäller både faktorprisindex, som för USA är annorlunda uppbyggt, och vad beträffar länderjämförelser i övrigt. USA är mer uppdelat administrativt och eko-nomiskt än Sverige. Den federala regeringen och de delstatliga regering-arna intervenerar mindre i bostadsproduktionen än vad som vanligen sker i EU-länder. Bostadsproduktionen i USA ser även annorlunda ut. USA har en högre andel småhusproduktion. I Sverige dominerar produktionen av flerbostadshus. Vad som även är utmärkande för den amerikanska bo-stadsbyggnadssektorn är den stora påverkan som finanskrisen hade på byggandet. Hösten 2006 började amerikanska bostadspriser falla. Detta var inledningen på finanskrisen som varade från 2007 till 2009.

FPI är ett kostnadsindex som inte tar hänsyn till kvalitetsförändringar i produktionen. Mycket talar för kostnadsutvecklingen i länderna kan vara bättre än vad som här redovisas, men vi kan inte veta hur mycket bättre eftersom trovärdiga data över kvalitetsutvecklingen saknas. Detta är ana-logt med det resonemang som förs av Lind & Song (2012)4 vid analys av produktivitetsutvecklingen i branschen, eftersom produktivitet kan defi-nieras som förhållandet mellan det som produceras (output) och kostna-den för insatta resurser (input).5 För kortare tidsperioder kan det dock vara motiverat att använda FPI som ett mått på kostnadsutvecklingen, ef-tersom kvalitetsförändringarna kan antas vara små under denna tid. Hur kvalitetsförändringar på insatsvaror i produktionen kan leda till sys-tematiska fel i statistiken illustreras enklast med några exempel. Anta att priset på ett visst golvmaterial stiger med 7 procent. Samtidigt förbättras byggmaterialet med 3 procent. Den egentliga prisförändringen på bygg-materialet är då 4 procent. Det kan även vara så att priset är konstant men att kvaliteten under den studerade perioden förbättras, vilket är fallet för datormarknaden. Då ska priset räknas upp med en viss procent eftersom priset på en vara med samma kvalitet som den som såldes förra året i praktiken har fallit.

Länder möter samma problem

Vad konsultföretaget funnit om arbetsproduktiviteten är att utvecklingen är svag i samtliga studerade länder. De förklaringar som ges av olika stu-dier är att många och små aktörer minskar transparensen. Exempelvis

4 Lind, H. & Song, H-S. (2012): Dålig produktivitet i byggindustrin – Ett faktum eller ett mätfel, Sveriges Byggindustrier.

5 Antag att produktivitetsutvecklingen i byggsektorn är sämre än i den övriga ekonomin.

Vi kan då förvänta oss att priserna stiger relativt sett mer inom denna sektor. Men om kvaliteten ökat i någon del, överskattas prisutvecklingen samtidigt som produktivitetsut-vecklingen underskattas.

medför ett stort antal underleverantörer ökad administration och vänteti-der i byggprocessen. Andra förklaringar är låg digitaliseringsgrad jämfört med andra branscher och ett lågt utnyttjande av prefabricerat/industriellt byggande av hus eller byggnadsdelar.

Bland de problem som konsultföretaget finner vara gemensamma i län-derna är även bristande tillgång till mark för bostadsbyggande och kom-plicerade plan- och byggregler. Konkurrensverket kommer till en lik-nande slutsats i en nyligen publicerad rapport, tillika ett regeringsupp-drag, och citatet nedan skulle lika gärna kunna vara författat av konsultfö-retaget:6

”Problem med bristande utbud på byggbar mark och långa och osäkra plan- och bygg-processer och även särkrav är inte unikt för Sverige utan problem som präglar bo-stadsbyggandet i flera europeiska länder.”

Men vad gäller andra delar i länderjämförelsen råder inte samma konsen-sus. Bland de problem som konsultföretaget finner vara gemensamma i andra länder är hög marknadskoncentration av bostadsutvecklare (bygg-företag). Inom byggmaterialindustrin råder det enligt konsultföretaget allt från hård konkurrens till oligopol, beroende på vad som granskas. Sam-mantaget bedömer konsultföretaget att konkurrensläget är gott inom materialindustrin. Som nämnts skiljer sig Sverige från de andra länderna vad gäller materialprisutvecklingen med betydligt kraftigare ökningar av materialpriserna. Ökade materialpriser har bland annat förklarats av ett ökat internationellt byggande och därmed ökad efterfrågan på material även utanför den svenska marknaden.7 I och med att materialpriserna i övriga länder inte upplevs som något problem för bostadsproduktionen, har heller inga åtgärder vidtagits i dessa länder.

En något annorlunda syn på konkurrensläget i andra länder framkommer i rapporten från Konkurrensverket. I deras rapport konstateras att det inte tycks vara ovanligt med konkurrensproblem på olika produktmarknader inom byggmaterialindustrin. Konkurrensverket nämner insatsvaror som betong och cement, men även gipsskivor. ”Däremot”, skriver Konkur-rensverket, ”tycks det inte existera eller i alla fall vara ovanligt med kon-kurrensbegränsande aktiviteter inom själva bostadsbyggandet.”8

6 Konkurrensverket (2018): Bättre konkurrens i bostadsbyggande. En uppföljning av ut-vecklingen 2015-2018 samt en kartläggning av fortsatt utredningsbehov.

Konkurrensver-kets rapportserie 2018:7.

7 Ibid. 8 Ibid. s. 156.

Tidigare Boverksstudie om svenska byggkostnader

Det finns få internationella jämförelser av byggkostnaderna. Boverket tog 2014 fram rapporten ”Svenska byggkostnader i en internationell jämfö-relse”.9 Framförallt ville Boverket med rapporten undersöka om de svenska byggkostnaderna avviker på ett negativt sätt i en internationell jämförelse, vilket ofta hävdas i debatten.

Boverkets rapport hade tre egentliga syften. Det första syftet var att följa utvecklingen i de nordiska grannländerna. Det andra syftet vara att jäm-föra de svenska byggkostnaderna med andra länder. Och det tredje syftet var att föra en diskussion om vad byggkostnader egentligen är.

I rapporten visas faktisk utveckling av byggkostnader inom Norden/EU med hjälp av officiell statistik. Sverige hamnar relativt högt i en europe-isk jämförelse. Vid tidpunkten för undersökningens genomförande hade Norge de högsta byggkostnaderna i Norden, följt av Sverige.

Bland de slutsatser som dras i rapporten återfinns konstaterandet att ny-produktionen endast utgör en liten del av det totala utbudet av bostäder. På kort sikt innebär det att produktionskostnadernas storlek spelar mindre roll för exempelvis boendekostnadernas storlek. Men på lång sikt får ihål-lande höga byggkostnader betydelse för boendekostnaderna. Därför är ett livscykelperspektiv på boendet och byggandet en bättre infallsvinkel än att enbart studera byggkostnaderna vid en given tidpunkt.

En slutsats av studien är också att det är viktigare att de som belastas av kostnaderna för bostadsproduktion har råd med detta och att bostadspro-duktionen därför inte hålls tillbaka, än att Sverige har höga produktions-kostnader jämfört med andra länder.

Konsekvenserna inte värst i Sverige

I denna rapports kapitel 2 analyserar Boverket bostadsbyggandet på ag-gregerad nivå i Sverige och jämförbara länder. Enligt resultaten av denna undersökning kommer Sverige väl ut i en sådan jämförelse. Av 13 OECD-länder som jämförs både före och efter finanskrisen verkar bo-stadsbyggnadsmarknaderna fungera bäst i Norge, Sverige och USA. Ut-budselasticiteten i Sverige kan t.o.m. hävdas vara den högsta av de stude-rade länderna både före och efter finanskrisen. Slutsatsen av studien blir därför att denna indikator tyder på att den svenska bostadsbyggnadssek-torn fungerar väl i en internationell jämförelse.

9 Boverket (2014): Svenska byggkostnader i en internationell jämförelse. Rapport

Som tidigare berörts finns det få jämförande analyser av bostadsbygg-nadsmarknader i olika länder. I kapitel 2 nämns en av dessa få undersök-ningar. Det är en OECD-rapport som publicerades 2011. Studien visade på stora variationer i ländernas utbudselasticitet, men även i denna under-sökning blev resultatet att Sverige har en hög utbudselasticitet. 21

OECD-länder ingick i studien som visade att utbudselasticiteten var högst i USA med Sverige som god tvåa.

Det finns anledning att här nämna att statistiken och de data som den bas-eras på är lite för grova för att tillåta säkra slutsatser om mer preciserade frågeställningar. Dessutom finns det studier som visar att utbudselastici-teten är låg.10 Det finns med andra ord fällor med studier som har en så hög aggregeringsnivå som den som presenteras i kapitel 2. Om bostads-byggande jämförs som andel av BNP mellan länder, kommer en del av produktionen vid prefabricerat/industriellt byggande att hamna i statisti-ken under tillverkningsindustri istället för under byggnadsindustri.11 An-tar vi dessutom att det prefabricerade/industriella byggandet ökar över ti-den eller att takten i omställningen till mer prefabricerat/industriellt byg-gande varierar mellan olika länder, kan detta leda till systematiska fel i statistiken.

Fortsatt arbete

Jämförelser inom Sverige

Rapporten visar att flera av de utmaningar länder ställs inför inom bo-stadsproduktionen är gemensamma.

En möjlig slutsats av detta är att fortsatt arbete bör koncentreras till jäm-förelser inom Sverige. Varför är utvecklingen av arbetsproduktiviteten så mycket sämre inom bostadsbyggnadssektorn jämfört med branscher inom tillverkningsindustrin? Beror det på systematiska mätfel, såsom kvalitets-förändringar som är svåra att fånga i statistiken? Eller är lösningen mer prefabricerat/industriellt byggande, standardiserade bygglovsprocesser och åtgärder som monterar ned barriärer för utländska företags närvaro på den svenska bostadsbyggnadsmarknaden?

Den engelska webbplats som publicerats av Boverket under 2018 för att vägleda utländska aktörer till den svenska marknaden förväntas öka kon-kurrensen. Andra åtgärder som kan påverka i samma riktning skulle kunna vara fortsättning av arbetet med harmonisering av nordiska

10 Lind, H. (2017): Den svenska bostadsmarknaden, Marknad & Politik, Studentlitteratur. 11 Ibid.

regler, samt aktivt påverkansarbete vad gäller den harmoniserade lagstift-ningen för byggprodukter på EU:s inre marknad.

Möjligheterna att öka konkurrensen över gränserna inom EU kommer dock under överskådlig tid att begränsas eftersom de regler som styr vad som får byggas är en del av den nationella kompetensen.

Konkurrensverkets rapport

Konkurrensverket har som tidigare nämnts nyligen publicerat en rapport som författats på regeringens uppdrag.12 Det är en uppföljning av vad som hänt med konkurrensen inom bostadsbyggandet under senare år och i rapporten har myndigheten även gjort en kartläggning av fortsatt utred-ningsbehov inom sektorn.

Konkurrensverket identifierar tre områden som borde prioriteras att ut-reda vidare för att skapa en bättre konkurrens i det svenska bostadsbyg-gandet. Det handlar om:

1) Offentlig upphandling av bostadsbyggande. 2) Kommunala särkrav i bostadsbyggandet. 3) Konkurrensen inom byggmaterialindustrin.

Konkurrensverket anser att det finns skäl att studera offentliga upphand-lingar vid bostadsbyggande för att undersöka om andra orsaker än variat-ioner i byggkonjunktur kan förklara det minskande antalet lämnade anbud vid offentliga upphandlingar. Konkurrensverket ser även ett behov av förbättrad statistik rörande offentlig upphandling av bostadsbyggande. Myndigheten anser även att det bör utredas om kommunala särkrav fort-farande utgör ett stort problem inom bostadsbyggandet.13 Ett annat pro-blem är att om tillämpningen av byggregler skiljer sig åt i olika kommu-ner blir det svårt för byggföretag att dra nytta av erfarenheter och kun-skap från tidigare genomförda projekt. När det gäller det senare har Kommittén för modernare byggregler (N 2017:05) ett uppdrag att moder-nisera regelverket. Ett alternativ till en ny utredning kan enligt Konkur-rensverket vara att ge tilläggsdirektiv till denna befintliga utredning.

12 Konkurrensverket (2018): Bättre konkurrens i bostadsbyggande. En uppföljning av ut-vecklingen 2015-2018 samt en kartläggning av fortsatt utredningsbehov.

Konkurrensver-kets rapportserie 2018:7.

13 Med kommunala särkrav avser Konkurrensverket kommuners egna krav som enligt

Kostnaden för byggmaterial står för nästan hälften av de totala byggkost-naderna vilket enligt Konkurrensverket motiverar ytterligare studier av konkurrensen inom byggmaterialområdet. En sådan undersökning bedö-mer Konkurrensverket till stor del behöva vara kvalitativ. Myndigheten pekar på att det finns ett antal områden där materialpriserna stigit snabbt. Detta kan vara en indikation på bristande konkurrens. Men av betydelse kan också vara ökade samhällskrav i form av certifiering och märkning. Därför bör denna fråga utredas vidare.

Kapitel 1: Internationella jämförelser

av kostnader och konkurrens inom

bostadsbyggnadssektorn

Danmark, Tyskland, Storbritannien/England och

USA

Sammanfattning

Boverket har, via regleringsbrevet för 2018, fått i uppdrag av regeringen att kartlägga och analysera konkurrens och kostnadsutveckling inom byggsektorn och byggmaterialindustrierna i ett urval av länder, i huvud-sak inom EU. Uppdraget omfattar även att kartlägga hur dessa länder verkar för en sund konkurrens inom sektorn.

Mot bakgrund av ovan nämnda uppdrag har Boverket låtit kartlägga och analysera konkurrensläget i följande länder: Danmark, Tyskland, Storbri-tannien/England samt USA. Länderna har valts ut eftersom de bedöms ha lägre byggkostnader än Sverige och är någorlunda jämförbara med Sve-rige i bostadshänseende. De fyra länderna som studeras har bland annat en levnadsstandard jämförbar med Sveriges, vilket påverkar efterfrågan. EU-länder prioriteras i denna studie på grund av bland annat administra-tiva likheter och relativt jämförbar statistik. USA har valts ut för att ge ett mer utvidgat globalt perspektiv på byggkostnadsutvecklingen inom bo-stadsproduktion och konkurrens i byggbranschen.

Kartläggningen av kostnadsutvecklingen i byggbranschen baseras på ana-lys av befintlig statistik. Genom litteraturstudier beskrivs konkurrensför-hållandena i länderna och hur länderna verkar för en sund konkurrens inom byggsektorn.

För att förstå hur konkurrensen i byggsektorn respektive byggnadskost-naderna utvecklats, har de aktuella ländernas plan- och byggprocesser be-skrivits. Kortfattat kan det konstateras att länderna skiljer sig åt vad gäller de administrativa nivåernas ansvarsområden och handlingsutrymme i bo-stadsfrågor. Sverige har kommunalt planmonopol och svaga regioner. I Danmark och England är makten över plan- och byggfrågor fördelad mel-lan stat, region och kommun. I Tyskmel-land och USA ligger dessa frågor hu-vudsakligen på delstatsnivå, medan förbundsstaten har begränsat infly-tande.

Kartläggningen av kostnadsutvecklingen baseras i huvudsak på jämförel-ser av ländernas faktorprisindex för byggnader samt jämföreljämförel-ser med län-dernas konsumentprisindex. Där så varit möjligt har faktorprisindexets komponenter, som beskriver lönekostnadsutveckling och materialprisut-veckling inom byggsektorn, analyserats för länderna. Sammanfattnings-vis kan det konstateras att faktorprisindex för byggnader ökat i alla stude-rade länder, och i samtliga fall i en högre takt än ländernas konsument-prisindex. Sverige har oftast haft en högre utvecklingstakt, och med hän-syn tagen till den generella prisökningen i respektive land har det svenska faktorprisindexet ökat klart mer än i de fyra studerade länderna. Faktor-prisindexets komponenter och viktningar skiljer sig något åt mellan län-derna, och det förändras även över tid, vilket gör att trender bör studeras med viss försiktighet. Tidsperioden som studeras spelar även roll, då ex-empelvis faktorprisindexet för USA ökat mer än i Sverige under 2010-talet men då efter en kraftigare nedgång under finanskrisen. Tidsperspek-tivet och skillnader i definitioner har beaktats i analyserna för att säker-ställa att inga för långtgående eller felaktiga slutsatser görs baserat på de statistiska underlagen.

En iakttagelse när de olika komponenterna för löner och material studeras är att det i huvudsak är lönekostnadsutvecklingen som bidragit till Dan-marks och Tysklands ökning av faktorprisindex för byggnader medan materialpriserna endast ökat i något högre takt jämfört med konsument-prisindex i länderna. I Sverige är utvecklingen snarare det motsatta med en högre materialprisutveckling än lönekostnadsutveckling. Detta av-speglas även i litteraturstudierna för respektive land, där fokus sällan lig-ger på prisutvecklingen på byggmaterial som en huvudorsak till höga byggkostnader.

Samtliga granskade länder har präglats av urbanisering och förbättrat konjunkturläge efter finanskrisen 2007–2009. Under högkonjunktur upp-står ofta arbetskraftsbrist i byggsektorn och brist på arbetskraft tenderar att driva upp lönekostnaderna. Ökade standardkrav inom nyproduktion bidrar även till att slutpriserna på bostäder blir högre.

Det är svårt att jämföra och dra allt för långtgående slutsatser av hur kon-kurrenssituationen ser ut i andra länder. Sammanfattningsvis visar dock denna studie på att många trender och utmaningar är gemensamma för de studerade länderna, både vad gäller prisutveckling och konkurrens, och kan ofta betraktas som globala företeelser snarare än nationella fenomen. Några faktorer som utmärker sektorns utmaningar i de fyra studerade länderna – Danmark, Tyskland, England och USA – är att:

bostadsproduktionen sker på lokala marknader, är dominerad av mindre företag och att utländska företag har små andelar av bo-stadsproduktionen. Olika regelverk och tillämpningar gör det svårare för företag att etablera sig på nya lokala marknader. I ex-empelvis Danmark bedöms en fragmenterad bransch med många involverade aktörer i byggprocessen bidra till lägre investeringar i byggsektorn.

arbetsproduktivitetens utveckling är svag, vilket påverkar kon-kurrensläget i byggsektorn. Låg produktivitetsutveckling är ett globalt fenomen, och gäller även för den svenska byggsektorn. Studier förklarar utvecklingen i byggsektorn med att långa vär-dekedjor minskar transparensen och ökar administration och vän-tetider då flera underleverantörer är involverade i byggprocessen. Användandet av prefabricerade byggnadsdelar och hus är lågt och digitaliseringsgraden är lägre jämfört med andra sektorer. Den höga efterfrågan på bostäder antas minska företagens inci-tament att satsa på produktivitetshöjande insatser.

storföretagen ökar sin andel av byggsektorns sammanlagda om-sättning, vilket är en indikator på försvagad konkurrens. Mark-nadskoncentration till större företag gäller främst byggföretagen; inte serviceföretag, konsultbolag eller företag inom byggmaterial-industrier, som uppvisar ett mer fragmenterat konkurrensläge. Storföretag äger ofta landområden i storstäder som ger dem stor marknadsmakt. Storföretag kan även dra nytta av stordriftsförde-lar som inte mindre företag kan – bättre tillgång till kapital, förut-sättningar att handla från byggmaterialföretag till grossistpriser, möjlighet att bedriva egen forskning och utveckling – som gör dem mer produktiva och ger lägre kostnader än för små byggfö-retag. Dessa stordriftsfördelar innebär inte nödvändigtvis att pri-serna till slutkund blir lägre eftersom bostadspriser påverkas av flera andra faktorer utöver byggkostnaderna, såsom betalnings-vilja och tillgången på bostäder.

De vidtagna åtgärderna för en sund konkurrens reflekterar de beskrivna utmaningarna ovan. I samtliga fyra länder föreslås, eller genomförs, för-enklingar av plan- och byggregler i syfte att harmonisera skillnader i reg-ler och tillämpningar mellan regioner, delstater och kommuner. Till-gången till mark, framförallt i storstäder, beskrivs ofta som ett problem i flera av länderna. I exempelvis England har flera initiativ tagits till att öka transparensen kring markägande och andra markintressen, tillsammans med en rad olika åtgärder för att mer mark ska bli tillgänglig för bostads-byggande. Exempel på detta är register över byggbar mark med möjlighet att erhålla tidiga förhandsbesked för bostadsbyggande, samt att genom

nationell lagstiftning se till att lokala myndigheter aktivt verkar för ut-veckling av mindre markområden och enskilda tomter. I England har mycket fokus riktats mot att förbättra förutsättningarna för små och me-delstora bostadsutvecklare. Exempel på detta är särskilda lånefinansie-ringar och genom att ingå partnerskap med små och medelstora aktörer för att bygga bostäder på offentligt ägd mark.

Denna studie återger i huvudsak den offentliga debatten och forsknings-läget om konkurrens inom byggsektorn i respektive land, och det är där-med svårt att jämföra de olika studiernas bedömningar av konkurrenssitu-ationen i respektive land. Avslutningsvis bedöms dock konkurrensen vara god i flera av de studerade länderna, i synnerhet med avseende på bygg-materialindustrierna. Detta speglas också i den relativt lägre ökningen av materialpriserna i respektive land. Sverige avviker i dessa hänseenden med en relativt hög ökningstakt av faktorprisindex och materialpriserna i synnerhet. Problem med låg konkurrens inom byggsektorn avser i många länder den ökade marknadskoncentrationen till större bostadsutvecklare, och många åtgärder är även kopplat till att förbättra förutsättningarna för små och medelstora bostadsutvecklare med syfte att förbättra konkurren-sen och öka takten i bostadsbyggandet.

Definitioner

Kostnadsbegreppet

För att avgöra om kostnader för bostadsproduktion är höga, och diskutera vad som påverkar dessa kostnader, är det viktigt att hålla isär de olika kostnadsbegrepp som används i byggsektorn. De begrepp som används för att mäta kostnaderna för bostadsproduktion är byggkostnad, bygg-nadskostnad, entreprenadkostnad, byggherrekostnad och produktions-kostnad. Byggkostnad är ett samlingsnamn för de kostnader som uppstår i samband med produktion av bostäder. Begreppet är således även syno-nymt till produktionskostnad. Produktionskostnad (byggkostnad) är den totala kostnaden för alla led i byggprocessen: markförvärv, projektering, kommunala avgifter, kontroll, besiktning, garantier, försäkringar, kredi-tivränta, entreprenadarbeten och mervärdesskatt. Produktionskostnaden är med andra ord det pris en köpare betalar för ett småhus eller det pris en bostadsrättsförening eller en hyresrättsförening betalar för hela fastighet-en inklusive byggnadfastighet-en.

Begreppet produktionskostnad ger intryck av att handla om kostnaden för bostadsproduktion, vilket inte riktigt stämmer. Det utgör snarare produkt-ionspriserna, inte själva kostnaden för att producera. Det som mäts är vad kunden betalar och i det priset ingår även vinstmarginaler i olika mellan-led under produktionsprocessen.

Det kostnadsbegrepp som kartläggs och analyseras i rapporten är bygg-nadskostnad. Byggnadskostnad innefattar kostnaden för uppförandet av en byggnad inklusive byggnadstillbehör. Begreppet exkluderar de mark-kostnader som brukar inkluderas i det mer övergripande begreppet pro-duktionskostnad. De kostnader (priser) som begreppet innefattar används som utgångspunkt i den officiella statistiken för att beskriva byggnads-prisutvecklingen.14

Statistiska mått på prisutveckling

Istället för att diskutera kostnader är det egentligen mer intressant att tala om olika typer av priser och olika byggrelaterade varor och tjänsters pris-utveckling. Denna rapport fokuserar just på priser, däribland de faktorpri-ser som används vid produktion av bostäder. I denna rapport jämförs även faktorprisindex för byggnader (FPI) med konsumentprisindex (KPI) för att förstå hur mycket faktorpriserna har ökat i förhållande till den ge-nomsnittliga prisutvecklingen. Ett annat mått som förekommer i

ten, och jämförs med FPI, är producentprisindex (PPI). Faktorprisindex är intressant att sätta i relation till producentprisindex eftersom faktorprisin-dex visar på prisutvecklingen för olika material och tjänster som används i produktionen av byggnader. Nedan ges en kort beskrivning av hur dessa index definieras:

Det svenska faktorprisindexet för byggnader (FPI) inkluderar komponenter som prisutvecklingen på de olika material som in-går i bostadsbyggande, prisutvecklingen på transporter, samt hur lönekostnader utvecklats för dem som arbetar i byggsektorn. Det tar däremot inte hänsyn till marknadssituationen15, utan baseras på mätningar av en mängd varor och löner. Indexet beräknas för flerbostadshus, gruppbyggda småhus och jordbruksbyggnader.16 Konsumentprisindex (KPI) mäter den genomsnittliga

prisutveckl-ingen för hela den privata inhemska konsumtionen, de priser konsumenten faktiskt betalar.

Producentprisindex (PPI) visar den genomsnittliga prisutveckl-ingen på produkter som är producerade i producent- och import-ledet, totalt för olika marknader och produktgrupper. Priset som mäts är det pris som svenska producenter erhåller när de säljer sin produkt, respektive det pris som köparen betalar då produkterna kommer in i Sverige.

Konkurrensbegreppet

Att mäta, analysera och jämföra konkurrens i byggbranschen låter sig inte enkelt göras. Olika konkurrensfaktorer kan spela olika stor roll på olika produktmarknader och olika geografiska marknader. Därför finns heller inget enskilt mått eller någon enskild analysmodell att tillämpa, vilket Konkurrensverket konstaterat.17 En av de vanligare analysmodellerna är Porters femkraftsmodell, vilket definierar konkurrens som utfallet av fem konkurrensfaktorer på marknaden (se figur 1). Nedan beskrivs några av konkurrensfaktorerna mer ingående.

15 Byggnadsprisindex (BPI), till skillnad från faktorprisindex för byggnader (FPI), mäter

priser som byggherrarna faktiskt får betala för likvärdiga nybyggda bostäder – priser som förutom kostnader även styrs av konjunktur, tillgång och efterfrågan samt betalningsvilja, d.v.s. marknadssituationen.

16 SCB:s faktorprisindex för byggnader (FPI), www.scb.se 17 Konkurrensverket 2018:1

Figur 1: Porters femkraftsmodell för konkurrens.18

En konkurrensfaktor är exempelvis hot från tillträdande företag, då nya aktörer möts av inträdeshinder när de vill etablera sig på marknaden. Ju större och mer komplexa inträdesbarriärer desto mer avskräckande blir marknaden för nya företag, vilket kan hämma konkurrensen. Till vanliga inträdesbarriärer hör exempelvis stordriftsfördelar och kostnadsfördelar för etablerade företag, befintliga distributionskanaler, lagar och regler, och kapitalintensitet (beroende av investeringsbehov).

En annan konkurrensfaktor är underleverantörers marknadsmakt. Råder det exempelvis hård konkurrens mellan underleverantörer, och om dessa lätt och utan större byteskostnader kan bytas ut mot en konkurrent, kan företagen spela ut underleverantörer mot varandra. Är underleverantörer-nas kapacitet begränsad, och företagens möjligheter att föra över input-kostnader till slutkunden goda, ökar istället underleverantörernas mark-nadsmakt.

Andra konkurrensfaktorer är slutkundernas förhandlingsutrymme, varan eller tjänstens utbytbarhet samt rivalitet mellan befintliga aktörer. Exem-pelvis kan en stark köparmakt hos kunderna pressa priser och tvinga upp kvaliteten på produkter och service. Vidare beror en varas utbytbarhet på hur många alternativa produkter som kunden kan använda i samma syfte. Slutligen påverkar även graden av rivalitet mellan befintliga aktörer

18 Konkurrensverket 2018:1 Konkurrens -tryck Nya aktörer Slutkunder Produktens utbytbarhet Under-leverantörer Befintliga aktörer

kurrensen, vilket bland annat avgörs av lönsamheten på marknaden och behov av marknadsföring.19

En analys av de fem faktorerna i Porters femkraftsmodell kan sammanta-get ge en bild av konkurrenssituationen på en marknad. Var och en av dessa faktorer kan i sin tur analyseras med olika metoder. Exempelvis kan marknadskoncentration mätas med Entropy-koefficienten (ECI), Her-findahl-Hirshman-index (HHI), koncentrationsgrad (CR) m.fl.20

Det har inte varit möjligt att genomföra egna analyser av de faktorer som kan påverka konkurrenssituationen i de fyra länder som granskas i denna rapport. Det största hindret för detta är bristande tillgång till (jämförbara) data. Därför har istället en litteraturstudie genomförts av forskningsstu-dier och rapporter på området, med övergripande utgångspunkt i Porters femkraftsmodell. Rapporten kan därför sägas återge den offentliga debat-ten och forskningsläget om konkurrens inom byggsektorn i respektive land.

19 Konkurrensverket 2018:1, s. 28.

20 Avila m.fl., 2012. Concentration indicators: assessing the gap between aggregate and

detailed data. I Proceedings of the Sixth IFC Conference on "Statistical issues and activi-ties in a changing environment", Basel, 28-29 August 2012.

Bakgrund

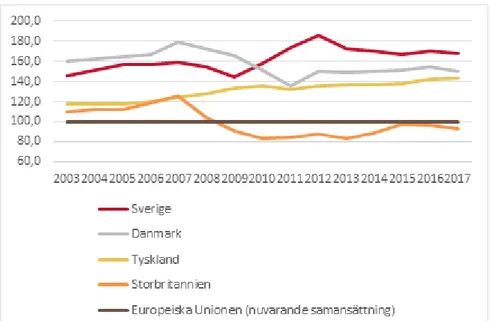

Sverige har under många år pekats ut som ett av de dyraste länderna i Europa att bygga bostäder i. Data från Eurostat visar att Sverige hamnat i topp vad gäller byggkostnader. Figur 2 nedan visar prisutvecklingen inom byggbranschen i förhållande till utvecklingen inom EU28.

Figur 2: Byggkostnader för bostadshus i Sverige, Danmark, Tyskland och Storbri-tannien jämfört med index för EU28 = 100.21

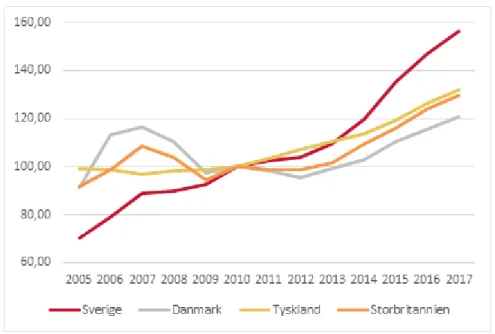

I figur 3 visas husprisindex22 för Sverige jämfört med de andra europe-iska länderna som ingår i studien. Husprisindex omfattar hushållens köp av alla typer av bostadshus, både nya och befintliga. Utvecklingen över tid beror således på konjunktur, tillgång och efterfrågan samt betalnings-viljan. Utvecklingen påverkas också av var försäljningar sker i landet och standarden på bostäderna. Hur priser på bostäder utvecklas påverkas så-ledes av flera andra faktorer än enbart kostnadsutvecklingen som är av huvudsakligt intresse för denna studie. Däremot har bostadsmarknadens utveckling betydelse för konkurrensen i byggsektorn, vilket även analyse-ras i föreliggande studie. Figuren pekar på att bostadsmarknaden varit

21 Eurostat, Purchasing power parities (PPPs), price level indices for Construction

(Resi-dential buildings).

22 Husprisindex (House price index, HPI) tas fram baserat på metoder framtagna av

Euro-stat för att kunna jämföra huspriser i EU. Trots att det finns många svårigheter med att jämföra utvecklingen av huspriser, så är Eurostats husprisindex att betrakta som det mest lämpliga tillgängliga måttet för jämförelser mellan länder.

Figur 3: Utvecklingen av husprisindex (House price index) i Sverige, Danmark, Tyskland och Storbritannien (2010=100). Källa: Eurostat

stark i Sverige mätt i husprisernas utveckling, medan exempelvis Dan-mark påverkades mer av finanskrisen under åren 2008–2009 och först år 2014 började huspriserna i landet öka igen.

Enligt Boverket är höga byggkostnader en av anledningarna till att det byggs för få bostäder i Sverige i förhållande till befolkningsökningen i landet.23 Bostadsbristen24 är särskilt kännbar i storstadsområdena Stock-holm, Göteborg och Malmö. Brist på bostäder hämmar människors rör-lighet, och i slutändan även den ekonomiska tillväxten. Bostadsbristen i Sveriges storstadsområden, som står för 60 procent av landets bruttonat-ionalprodukt, får således konsekvenser för hela Sveriges ekonomi.25 Att komma till rätta med bristande konkurrens, höga byggkostnader och lågt bostadsbyggandet är sålunda en central samhällsfråga. Boverket har därför, via regleringsbrevet för 2018, fått i uppdrag av regeringen att kart-lägga och beskriva konkurrenssituationen inom bygg- och byggmaterial-industrierna i ett urval av andra länder, företrädesvis inom EU.

23 Boverket 2012:18

24 Bostadsbrist är ett svårdefinierat begrepp. Enligt Boverkets rapport Bostadsbristen ur ett marknadsperspektiv kan bostadsbrist definieras på följande sätt: ”Bostadsbrist existerar

när bostadsstocken inte hunnit öka tillräckligt för att eliminera de ökningar i huspriserna som beror på befolkningstillväxten sedan bostadsmarknaden var i balans”. Se Rapport 2012:18, s. 6.

25 Bruttoregionalprodukten (BRP) som andel av Sveriges BNP för Stockholms län, Västra

Avgränsningar och metod

Mot bakgrund av ovan nämnda uppdrag har Boverket valt att kartlägga och analysera konkurrensläget inom bostadsproduktion i följande länder:

Danmark

Tyskland

Storbritannien (med fokus på England)

USA

Länderna har valts ut eftersom de är någorlunda jämförbara med Sverige i bostadshänseende. Länderna har en levnadsstandard jämförbar med den i Sverige och därför är det rimligt att, allt annat lika, utgå från likartad terfrågan på bostäder. Efterfrågan är relevant för frågeställningen ef-tersom hushållens efterfrågan på bostäder påverkar vilka bostäder som byggs och hur mycket som byggs – även om samtliga faktorer på utbuds-sidan vore identiska i alla länder skulle det faktiska byggandet skilja sig åt ifall efterfrågan varierar, konstaterar Boverket i en rapport.26 I samma rapport konstateras även att den allmänna prisnivån är relativt hög i Sve-rige jämfört med EU. Ju högre ekonomisk levnadsstandard i ett land desto högre är standarden (kvaliteten) på bostäderna som byggs, vilket ökar produktionskostnaderna.27 Av denna anledning är det en fördel att hushållen i de fyra länder som studeras har en levnadsstandard jämförbar med Sveriges. EU-länder prioriteras i denna studie på grund av bland an-nat administrativa likheter och relativt jämförbar statistik.

USA har valts ut för att ge ett mer utvidgat globalt perspektiv på kostnadsutvecklingen inom bostadsproduktion och konkurrens i bygg-branschen. Staterna skiljer sig åt i USA vilket försvårar vid jämförelser av kostnadsutvecklingen, men USA:s storlek och heterogenitet kan sam-tidigt ge värdefulla perspektiv och slutsatser till studien.

Utredningen består av tre fristående spår: (1) beskrivning av kostnadsut-vecklingen i byggbranschen och byggmaterialindustrierna, (2) kartlägg-ning och analys av konkurrensförhållandena inom byggsektorn och byggmaterialindustrierna, samt (3) studier av hur respektive land arbetar för att främja en sund konkurrenssituation inom byggsektorn och bygg-materialindustrierna. Spår 2 och 3 besvaras genom litteraturstudier. Spår 1 besvaras genom analys av befintlig statistik. I den slutliga analysen av konkurrenssituationen och kostnadsutvecklingen i respektive land kopp-las de olika delarna samman.

26 Boverket 2014:14 27 Boverket 2014:14, s. 10.

Studien har ett svenskt perspektiv i den meningen att de svenska förut-sättningarna ligger till grund för jämförelser och analys. Syftet är att göra lärdomarna relevanta för den svenska kontexten.

Plan- och byggprocesser

För att förstå hur konkurrensen i byggsektorn respektive byggnadskost-naderna utvecklats, krävs en översiktlig beskrivning av de aktuella län-dernas plan- och byggprocesser. Konkurrensverket menar att långsamma plan- och byggprocesser hämmar konkurrensen och produktiviteten i svensk byggsektor, men att ökad administrativ och juridisk beredskap – jämte andra positiva faktorer som låga marknadsräntor och gott konjunk-turläge – bidragit till att förstärka senare års volymökning i svensk bo-stadsproduktion.28 I syfte att undersöka om denna trend är begränsad till Sverige eller om den är av mer internationell karaktär, analyseras i denna rapport plan- och byggfrågor i de studerade länderna, samt deras påver-kan på konkurrensläget. Rapporten redovisar först ländernas olika plan- och byggprocesser för att därefter göra jämförelser med fokus på plan- och byggprocessernas olika tidsaspekter. Hur plan- och byggprocesserna eventuellt påverkar konkurrensen inom byggsektorn beskrivs i den efter-följande analysen av konkurrenssituationen i respektive land.

I de flesta europeiska länder bygger lagstiftningen som reglerar fysisk planering på likartade principer. En förklaring till att plan- och byggpro-cessen ser olika ut i de jämförda länderna är att de har olika statsskick, rättsgrundsatser och politisk historia. Enligt Newman och Thornley kan rätts- och förvaltningstraditioner i Europa delas in i fyra traditioner: brit-tisk, napoleonsk, germansk samt den skandinaviska traditionen.29 Enligt brittisk förvaltningstradition – som har sitt fäste i Storbritannien, och föreskriver centralisering samt begränsningar av det lokala självstyret – har varje ärende sitt eget detaljerade regelverk. De nationella riktlinjer-na följs genom ett överklagandesystem som tryggar den centrala styr-ningen av lokala beslut. Systemet har tre centrala funktioner – planlägg-ning, bostadsutvecklingsfrågor och den reglerande kontrollerande funkt-ionen.

Den napoleonska förvaltningstraditionen, som råder i Medelhavsländer-na, Nederländerna och Belgien, bygger på ett hierarkiskt system med nat-ionella lagstiftningar och policyer, som följs av en lokal nivå med zonin-delning för olika markområden. Eftersom rapporten inte fokuserar på

28 Konkurrensverket 2018:1, s. 151.

29 Newman & Thornley, 2002. Urban Planning in Europe. International Competition,

got land med den napoleonska förvaltningstraditionen ska denna inte be-röras närmare här.

Den germanska traditionen, som gäller i Tyskland, Schweiz samt i Öster-rike, utmynnar i en relativt sträng lagstiftning. Förbundsländerna i Tysk-land och Österrike, samt Schweiz’ kantoner, har ett starkt handlingsut-rymme gentemot den federala regeringen, och det finns en tydlig regional hierarki som är styrd av ett nationellt regelverk.

De nordiska länderna omfattas av den skandinaviska förvaltningstradit-ionen, vilken är mycket decentraliserad i förhållande till de andra förvalt-ningssystemen. Den skandinaviska traditionen har inslag av regional pla-nering, men har ett starkt kommunalt fokus. Samspelet mellan kommuner och byggherrar utgör en viktig del i plan- och byggprocessen.

Det är svårt att kategorisera USA i de traditioner som beskrivs ovan. Rol-lerna mellan stat och kommun kan variera i olika stater, och det finns inget tydligt nationellt ramverk. Generellt sett är dock det lokala självsty-ret stort i USA genom att delstaterna, som har det huvudsakliga ansvasjälvsty-ret för planeringen, delegerat ansvaret till kommunerna.

Disposition av kapitlet

Utöver definitioner och bakgrund består kapitlet av sex avsnitt.

För att kunna göra en jämförelse mellan de olika länderna behöver Sveri-ges byggnadskostnader kartläggas. Därför påbörjas kartläggningen och analysen med en kort beskrivning av Sverige.

I fyra fristående avsnitt därefter kartläggs och analyseras konkurrenssitu-ationen och byggnadskostnadsutvecklingen för de fyra utvalda länderna,

Danmark, Tyskland, Storbritannien/England respektive USA.

I det avslutande avsnittet, Avslutande diskussion, diskuteras det som framkommit ur de landsspecifika analyserna och lärdomar dras med rele-vans för Sverige i den mån det är möjligt.

Sverige

Inledning

I detta avsnitt beskrivs den svenska plan- och byggprocessen samt kost-nadsutvecklingen inom bostadsproduktionen i Sverige. Syftet med avsnit-tet är att underlätta förståelsen och jämförelserna i rapportens efterföl-jande avsnitt där de fyra utvalda ländernas byggnadskostnadsutveckling och konkurrenssituation inom byggsektorn studeras.

Plan- och byggprocessen i Sverige

Konkurrensen och produktiviteten i svensk byggsektor påverkas av olika faktorer.I en rapport från 2015 fastslår Konkurrensverket att begränsad konkurrens och låg produktivitet kan leda till att de svenska byggnads-kostnaderna fortsätter att öka, vilket i sin tur skulle hämma bostadsbyg-gandet.30 Som konkurrens- och produktivitetshämmande faktorer i Sve-rige utpekas i rapporten ineffektiva och osäkra plan- och byggprocesser, komplicerade byggregler, brist på byggbar mark, otydliga principer för kommunal marktilldelning och att kommuner har olika krav på byggpro-jekt.

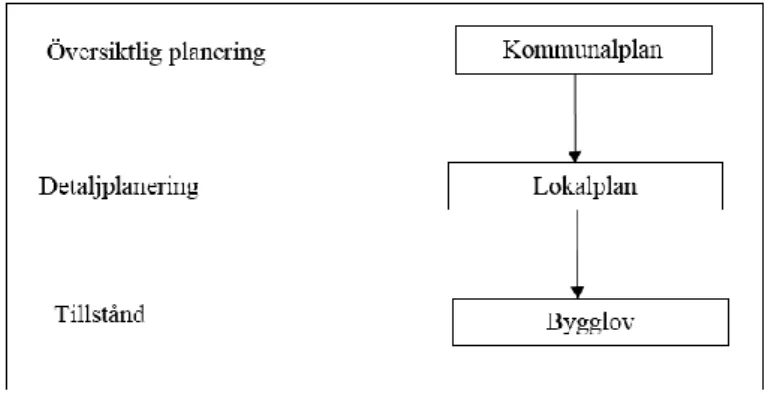

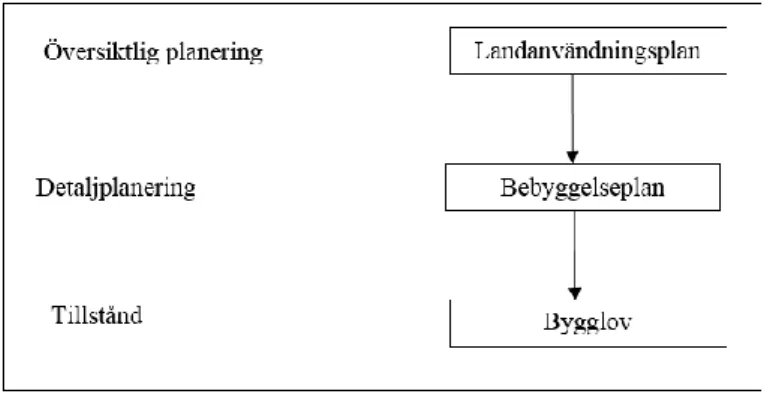

I Sverige sker den kommunala planeringen av markanvändning och be-byggelse genom översiktsplaner och detaljplaner, enligt plan- och bygg-lagen31 4 kapitlet. Översiktsplanen används som vägledande underlag till efterföljande beslut, medan det är detaljplanen som är rättsligt bindande. Därefter ges beslut om bygglov. Figur 4 visar det svenska plan- och byggschemat.

Figur 4: Den svenska plan- och byggprocessen. Källa: Nordberg, O. (2013).

30 Konkurrensverket 2015:4 31 SFS 2010:900, PBL

Översiktsplaneringen och detaljplaneringen regleras av ett par tidsa-spekter. Exempelvis ska kommunen, enligt 5 kap. 4 § i Plan- och byggla-gen, inom fyra månader från det att en komplett begäran av planbesked inkommit lämna besked om huruvida planbeskedet är godkänt eller inte. Planen ska granskas under minst tre veckors tid. Den faktiska tidsåt-gången för planprocessen ser dock ofta annorlunda ut. En rapport från 201232 visade på stor spridning i planprocessernas tidsåtgång. I tio olika fall visade det sig att planprocessen tog allt från några månader upp till sju år. En annan studie, gjord 2008 på uppdrag av Fastighetsägarna, vi-sade att 75 procent av svenska kommuners planprocesser i genomsnitt tar ca tolv månader.33 Enligt en sammanställning gjord av Karlbro, Lindgren och Paulsson anger den så kallade stadsbyggnadsbenchen34 att

median-värdet för tidsåtgången är mellan 2 och 2,5 år.35

Bygglovsärenden ska enligt 9 kap. 27 § i Plan- och bygglagen handläggas ”skyndsamt” och avgöras inom tio veckor från det att ansökan är kom-plett. Kommunen kan, när det behövs på grund av utredningar i ärendet, förlänga tiden med högst tio veckor. Beviljat bygglov gäller förutsatt att åtgärderna påbörjas inom två år och avslutas inom fem år från den dag då lovet vunnit laga kraft. Tekniska egenskaper prövas inte vid bygglov.

Kostnadsutvecklingen inom byggsektorn

För att beskriva kostnadsutvecklingen inom byggsektorn används faktor-prisindex för byggnader (FPI), vilket mäter kostnadsförändringar för pro-duktionsfaktorer i bostadsbyggande. För att förstå hur mycket faktorpri-serna har ökat i förhållande till den genomsnittliga prisutvecklingen jäm-förs FPI med konsumentprisindex (KPI).36

Figur 5 nedan visar att faktorprisindex för byggnader, inklusive löneglid-ning exkl. moms, ökat mer än konsumentprisindex från år 2000 och framåt. Faktorprisindex för byggnader ökade som mest, i relation till KPI, åren innan finanskrisen år 2008. Enligt Konkurrensverket beror ökningen av faktorprisindex bland annat på att produktivitetsutvecklingen stagnerat i förhållande till produktivitetsutvecklingen inom övriga industrin. Om

32 NCC, 2012. Fånga tidstjuvarna och bygg bort bostadsbristen. 33 Fastighetsägarna, 2008. Fastighetsägarnas kommunundersökning.

34 En sammanslutning av nio kommuner i Stockholmsregionen; Botkyrka, Haninge,

Hud-dinge, Nacka, Sollentuna, Stockholm, Södertälje, Täby och Upplands Väsby.

35 Karlbro m.fl., 2012. Detaljplaner i praktiken: Är plan- och bygglagen i takt med tiden? 36 Se kapitlet Definitioner för beskrivning av FPI, KPI och PPI.

Figur 5: Utvecklingen av faktorprisindex för byggnader (FPI) och konsumentpris-index (KPI) i Sverige (2010=100). Källa: Eurostat och SCB.

effektiviteten ska öka på bostadsbyggnadsmarknaden måste bland annat kommunernas olika roller i bostadsbyggnadsprocessen förtydligas och ef-fektiviseras.37

Eftersom konsumentprisindex mäter prisutvecklingen på de priser som konsumenten betalar kan det även vara intressant att sätta faktorprisindex i relation till producentprisindex (PPI), vilket mäter prisutvecklingen på svenska producenters totala försäljning av olika produkter i det första för-säljningsledet.38 Det som kan utläsas nedan i figur 6 är att faktorprisindex för byggnader ökat mer än producentprisindex, vilket indikerar att priser-na på varor och tjänster ökat mer i bostadsbyggandet än i ekonomin som helhet.

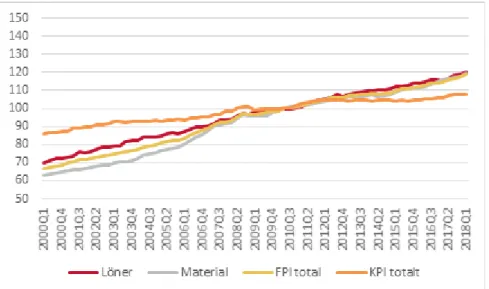

Faktorprisindex för byggnader är indelat i olika komponenter. Hur fak-torprisindex är utformat varierar i olika länder, men gemensamt brukar ofta vara att det åtminstone finns delindex för lön och material. I figur 7 visas hur komponenterna lön och material utvecklats i förhållande till faktorprisindex. Av figuren framgår att lönekostnadsutvecklingen och materialprisutvecklingen varit liknande i Sverige under 2010-talet. Under början på 2000-talet var dock materialprisutvecklingen högre än löne-kostnadsutvecklingen. Både lönekostnaderna och materialpriserna i bygg-sektorn har ökat i betydligt högre takt än konsumentprisindex.

37 Konkurrensverket 2015:4

38 Det vill säga de inhemska producenternas försäljningspriser, exkl. moms och eventuella

Figur 6: Utvecklingen av faktorprisindex för byggnader (FPI) och producentprisin-dex (PPI) i Sverige (2010=100). Källa: Eurostat och SCB.

Figur 7: Lönekostnadsutveckling och materialprisutveckling inom byggbranschen i Sverige samt faktorprisindex för byggnader (FPI) och Sveriges KPI (2010=100). Källa: SCB och Eurostat.

Danmark

Inledning

Den danska byggsektorn (entreprenörerna såväl som byggmaterialindu-strin) står för mellan 5–8 procent av Danmarks bruttonationalprodukt, varav den utförande delen står för den största andelen. Sektorn minskade i omsättning under krisperioden 2007–2010. Under samma period var den stabil i Sverige.39 Byggsektorn sysselsatte cirka 170 000 personer i Dan-mark år 2016, vilket är 14 procent högre jämfört med år 2010.40

Danmark är intressant att jämföra med Sverige på grund av dess geogra-fiska närhet och andra likheter med Sverige. I Danmark sker omfattande förändringar i bygglovsprocessen för att öka konkurrensen i byggsektorn, vilket beskrivs närmare under avsnittet som avser åtgärder för en sund konkurrens. Bland annat har ett certifieringssystem införts som innebär att kommunerna inte längre ansvarar för kontrollen av byggnaders tek-niska egenskaper. Förväntningarna på lagändringen är att det kommer skapa bättre förutsättningar för dansk byggsektor att växa sig stark och bygga fler bostäder, bland annat genom att göra det enklare att konkur-rera med standardiserat byggande över hela landet.

Plan- och byggprocessen i Danmark

Danmark, som består av fem regioner och 98 kommuner, har ett nation-ellt övergripande ramverk för planering där all fysisk planering är förank-rad i den så kallade planlagen. Ansvaret fördelas mellan Miljöministeriet, de fem regionområdena och de 98 kommunstyrelserna. I mer avancerade planeringsprojekt bär dock danska staten det slutgiltiga ansvaret. Miljö-ministeriet, som ansvarar för att planlagen efterföljs, har sju regionalkon-tor för att effektivt kunna utföra sitt arbete. Miljöministeriet har även rätt att förhindra planer som inte följer riksintresset, också när det gäller be-slut på regional eller kommunal nivå. Ansvaret för planläggningen av hur Danmarks städer och landsbygd ska utvecklas ligger hos kommunerna, men planeringen sker inom de ramar som är satta av staten och regionen. De fem geografiska regionerna som Danmark är indelat i tar i början av varje mandatperiod fram var sin regional utvecklingsplan. Utvecklings-planerna ska även innefatta en beskrivning av hur respektive region ska arbeta för att uppnå de mål som är satta.

39 Energistyrelsen, 2013. Branchekortlaegning af den danske byggesektor.

40 Eurostat, Annual enterprise statistics for special aggregates of activities (NACE Rev.

Figur 8: Den danska plan- och byggprocessen. Källa: Nordberg, O. (2013).

I de fall kommunalplanen kräver upprättandet av en lokalplan ska kom-munen skyndsamt upprätta en sådan. Planen måste antas inom tre år från det att beslut om planförslag har tagits. Lokalplanen blir giltig förutsatt att den offentliggörs inom åtta veckor från det datum då den antas. En studie från danska Skov- och Naturstyrelsen / Dansk Byplanslaborato-rium41 visar att tidsåtgången från beslut om att planläggning ska påbörjas till det att planen slutligen antas i de flesta fall tar mellan åtta och tolv månader, medan 15 procent av besluten om planläggning till slutligt an-tagande tar ett år eller mer. Som jämförelse kan nämnas att tidsåtgången i Sverige, från beslut om påbörjat antagande till slutligt antagande, i 75 procent av fallen är längre än ett år.42

Kostnadsutvecklingen inom byggsektorn

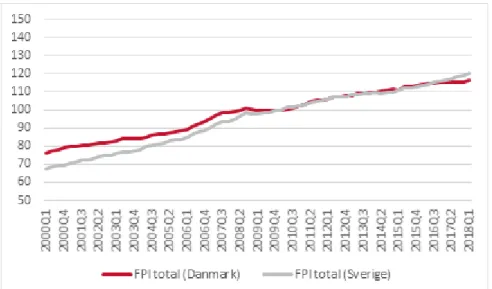

Precis som i Sverige är faktorprisindex för byggnader i Danmark ett mått på hur olika material (samt tjänster relaterade till byggindustrin) utveck-lats över tid. Utifrån en jämförelse mellan svenskt faktorprisindex och danskt faktorprisindex går det att utläsa att de svenska priserna ökat något mer än de danska (se figur 9). Under början på 2000-talet ökade det svenska faktorprisindexet mer än det danska, men åren innan finanskrisen ökade faktorprisindex likvärdigt i länderna. I samband med finanskrisen 2008–2010 minskade faktorprisindexets ökningstakt i synnerhet i Dan-mark. Även de senaste åren har faktorprisindex ökat i högre takt i Sverige jämfört med Danmark.

41

Skov- og Naturstyrelsen / Dansk Byplanlaboratorium, 2015. En

Lokalplanun-dersøgelse.

http://www.byplanlab.dk/projekt/fornyelse/Bilag_delrapport4.pdf

42 Nordberg, 2013. Internationell jämförelse av plan- och tillståndssystemen – Har

Figur 9: Utvecklingen av Danmarks faktorprisindex för byggnader (FPI) och Sve-riges FPI (2010Q1=100). Källa: Eurostat, Danmarks Statistik och SCB.

Skillnader i utveckling bör ses som en indikation men tolkas med viss försiktighet, eftersom det finns skillnader i hur ländernas faktorprisindex sammansätts.

För att förstå hur priser på byggmaterial samt tjänster kopplade till bygg-processen utvecklats över tid i förhållande till den generella prisutveckl-ingen på varor i Danmark, jämförs nedan i figur 10 danskt konsument-prisindex med danskt faktorkonsument-prisindex för byggnader.

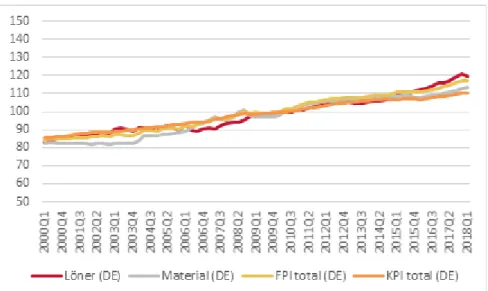

Figur 10: Lönekostnadsutveckling och materialprisutveckling inom byggbran-schen i Danmark samt faktorprisindex för byggnader (FPI) och Danmarks KPI (2010=100). Källa: Eurostat och Danmarks Statistik.

Precis som i Sverige har det i Danmark skett en större prisökning på in-satsfaktorer (d.v.s. arbetskraft, material) relaterade till byggprocessen än på generella konsumtionsvaror. I figur 10 visas även hur de två kompo-nenterna lön och material utvecklats i förhållande till faktorprisindex och KPI. Lönekostnadsutvecklingen i Danmarks byggsektor har ökat i en snabbare takt än faktorprisindex medan priserna för de material som an-vänds i byggbranschen i Danmark har utvecklats i en lägre takt än det to-tala faktorprisindexet. Lönekostnaderna inom byggsektorn har utvecklats betydligt snabbare än konsumentprisindex, medan byggbranschens materialpriser har utvecklats i endast något högre takt än konsumentpris-index. Sammanfattningsvis är det alltså lönekostnadsökningar i byggsek-torn som i huvudsak förklarar att faktorprisindex för byggnader i Dan-mark ökat snabbare än den generella prisökningen i landet.

Konkurrenssituationen inom byggsektorn i Danmark

Danmarks byggsektor hämmas, precis som Sveriges, av bristande kon-kurrens och höga byggkostnader. I föregående avsnitt framgår att bygg-kostnaderna, mätt som faktorprisindex, stigit kontinuerligt och snabbare än andra kostnader, mätt som konsumentprisindex. I detta avsnitt besk-rivs konkurrenssituationen i Danmarks byggsektor och byggmaterialindu-stri, med utgångspunkt i bransch- och regelstrukturer som troligen påver-kar konkurrenssituationen.Fragmenterad bransch

Den danska byggsektorn domineras i än högre grad än den svenska av små företag. Samtidigt har storföretag (minst 250 anställda) en mindre andel av den totala omsättningen i Danmark än i Sverige. År 2010 stod de stora företagen för 17 procent av den totala omsättningen i Danmark, jämfört med 29 procent i Sverige.43

Dansk byggsektor har liten grad av vertikal integration44, vilket betyder att värdekedjan är bruten och lång (med många och små aktörer). Denna fragmentering får konsekvenser för konkurrensen på flera sätt. Enligt en rapport från 2016 beskrivs exempelvis värdekedjan i dansk byggsektor som lång, innehållandes tekniska rådgivare, arkitekter, advokater och byggherrerådgivare till flertalet fack- eller huvudentreprenörer samt ett antal (främst små) utförare och hantverkare. Att det är flera professioner inblandade är inte ett problem i sig. Det kan dock vara ett problem om det, som i befintlig litteratur återkommande beskrivs vara fallet i

43 Energistyrelsen, 2013. Branchekortlaegning af den danske byggesektor.

44 Med vertikal integration avses att ett företag integrerar in flera delar av

mark, finns en skarp linje mellan varje gruppering och deras arbetsupp-gifter, särskilt inom utförandedelen, där aktörer hellre ser till sitt än till helheten. Detta tar sig uttryck i de många tvister som är vanligt förekom-mande i branschen.45 En rapport uttrycker det som ”stor misstro” mellan de många parterna i ett bostadsbyggande.46 En ytterligare brist i att varje projekt består av så många delar är att lärdomar från samarbeten försvin-ner då nästa projekt innebär nya grupperingar.47

Ett ytterligare tecken på en fragmenterad bransch är att entreprenörer ofta involveras sent i byggprocessen och att de inte arbetar tillräckligt nära ar-kitekter och de tekniska rådgivande företagen under konstruktionsfasen. Detta resulterar i ett ineffektivt nyttjande av entreprenörer, och därmed ett ineffektivt användande av tid och resurser. I en rapport konstateras att små danska byggföretag, ofta entreprenörer, är upp till 25 procent dyrare än i Sverige.48

I sin analys av Danmarks byggsektor konstaterar Deloitte att branschens fragmentering till stor del förklarar sektorns svaga internationalisering och låga produktivitetsutveckling. Därutöver menar de att det också kan förklara investeringstakten i forskning och utveckling, som är lägre än i Sverige. Detta förklarar de med att svensk byggsektor är betydligt mer konsoliderad49, vilket gör att den också har bättre förutsättningar att inve-stera i forskning och utveckling.50

I en artikel51, där en tidigare VD för Skanskas verksamhet i Danmark ut-talar sig, beskrivs just den låga konsolideringsgraden som ett skäl till att byggbranschen kämpar. Ett skäl beskrivs kunna vara att arkitekternas och de rådgivande konsulternas ställning är betydligt starkare i Danmark än i Sverige, där arkitekter och konsulter hamnar mellan byggherrar och ent-reprenörer. Exempelvis har arkitekterna en mycket större roll i byggpro-jekten i Danmark, och är ofta med från början till slut. I Danmark är det de små företagen som har bäst lönsamhet, medan stora företag har svårare att få upp vinstmarginalerna. Två förklaringar som ges i artikeln är dels ägarstrukturerna inom sektorn, som är otydligare i Danmark (med ägarstiftelser och anonyma ägare), dels också det faktum att dansk

45 Damvad, 2013. Konkurrencesituationen i dansk byggeri.

46 Kuben management, 2016. Værdiskabelse og effektivitet i dansk byggeri.

47 Damvad, 2013. Konkurrencesituationen i dansk byggeri; Kuben management, 2016.

Værdiskabelse og effektivitet i dansk byggeri.

48Europeiska kommissionen, 2018. European Construction Sector Observatory. Country

profile Denmark.

49 Konsoliderad avser här motsatsen till fragmenterad. 50 Deloitte, 2013. Analys av den danske byggesektor.

51 Byggindustrin, 2012. Danmark – den svagaste nordiska bygglänken.