R a p p o r t 5 2 8 6 · j u n i 2 0 0 3

Styrmedels effektivitet

Styrmedels effektivitet i den svenska

klimatstrategin

E-post: natur@cm.se Postadress: CM-Gruppen Box 110 93 161 11 Bromma Internet: www.naturvardsverket.se/bokhandeln NATURVÅRDSVERKET Tel: 08-698 10 00 (växel) E-post: upplysningar@naturvardsverket.se Postadress: Naturvårdsverket,106 48 Stockholm

ISBN 91-620-5286-1.pdf ISSN 0282-7298 © Naturvårdsverket 2003 Trycksak 341 506

1

Förord

Föreliggande rapport har tagits fram vid Naturvårdsverket inom ramen för arbetet med den fördjupade utvärderingen av miljökvalitetsmålet "Begränsad klimatpåverkan". Syftet med den fördjupade utvärderingen är att föreslå åtgärder, styrmedel och revidering av mål utgående från underlag i form av uppföljningar, utvärderingar, utredningar, prognoser samt förslag från respektive myndigheter med målansvar. Denna rapport fokuserar på frågan om dagens klimatstyrmedel och klimatstrategier är effektiva. Med effektivitet menar vi i detta sammanhang både att de leder till åtgärder som minskar utsläppen av växthusgaser och att denna minskning sker på ett kostnadseffektivt sätt.

Rapporten har tagits fram av Maria Ingelsson, enheten för utvärdering och miljöeko-nomi och Bengt Johansson, enheten för kommunikation och energi. Håkan Staaf, enheten för landmiljö, Mattias Lundblad, miljöeffektenheten och Klas Österberg, enheten för landmiljö, har bidragit med omfattande material inom områdena jordbruk och skogsbruk. Eva Jernbäcker, miljöeffektenheten har bidragit med material om lokalt och regionalt klimatarbete. Värdefulla kommentarer har även lämnats av andra medarbetare på Naturvårdsverket och Energimyndigheten.

3

Innehållsförteckning

Förord ... 1 Innehållsförteckning ... 3 Sammanfattning ... 5 Inledning ... 9Utgångspunkter och metod ... 9

NC3:s utsläppsprognoser och däri inkluderade åtgärder... 12

Sektorsövergripande styrmedel... 14

Miljölagstiftningen... 14

Kyotoprotokollets flexibla mekanismer... 16

LIP – Stöd till lokala investeringsprogram ... 22

Klimp – Stöd till klimatinvesteringsprogram... 26

LIFE – EU-stöd till miljöprojekt... 27

Klimatinformationskampanjen... 28

Energitillförsel och energianvändning ... 30

Energi- och koldioxidskatter ... 30

Handel med elcertifikat... 33

Stöd för marknadsintroduktion för vindkraft ... 35

EG-direktiv om effektiv energianvändning i byggnader... 36

Stöd till effektiv energianvändning 1998-2002 respektive 2003-2007 ... 37

Stöd till forskning, utveckling och demonstration inom energiområdet ... 39

Delegationen för energiförsörjning i Sydsverige (DESS)... 40

Direktiv för främjande av kraftvärmeteknik ... 41

Initiativ avseende energieffektivare offentlig upphandling ... 42

Minimikrav på energieffektivitet för slutanvändarutrustning ... 43

Transportsektorn ... 45

Vägtrafikskatter... 45

Skattenedsättning och mål för alternativa drivmedel... 47

Trängsel- och andra infrastrukturavgifter ... 49

Ny trafikinfrastruktur ... 51

Förslag till förändrad fördelning mellan transportmedlen ... 51

Miljöinriktade styrmedel för luft och sjöfart... 52

Näringsliv ... 53

Långsiktiga avtal om energieffektivisering (LTA) ... 53

Integrerad produktpolitik (IPP) ... 55

Samarbetsprojekt och dialogprojekt inom byggsektorn... 56

Överenskommelser inom handel... 58

Miljöledningssystem ... 59

4

Jordbruk ... 63

Styrmedel på området ... 63

Åtgärder för att minska utsläppen av metan från husdjur ... 64

Åtgärder för att minska utsläppen av metan och lustgas från stallgödselhantering ... 65

Åtgärder för att minska utsläppen av lustgas från mark... 65

Åtgärder för att minska utsläppen av koldioxid från jordbruksmark ... 66

Ökad produktion av biobränslen på jordbruksmark... 67

Skogsbruket ... 69

Styrmedel på området ... 69

Ökat utnyttjande av biobränslen från skogen och skogsindustrin... 70

Ökning av virkesförrådet ... 70

Områdesskydd... 71

Kvävegödsling ... 71

Minskat kvävenedfall (indirekt åtgärd)... 72

Markberedning... 72

Markavvattning ... 72

Miljöcertifiering... 73

Bekämpning av skogsbränder och hyggesbränning... 73

Övriga åtgärder ... 73

Avfallshantering... 75

Deponeringsförbud för utsorterat brännbart respektive organiskt avfall ... 75

Skatt på avfall som deponeras... 76

EG:s nya deponeringsdirektiv... 77

Skatt på avfall som förbränns... 77

Lokalt och regionalt klimatarbete ... 78

Regionala mål och åtgärdsprogram... 78

Kommunernas klimatarbete ... 79

Avslutande diskussion... 81

Hur passar styrmedlen ihop?... 81

Behov av ny kunskap ... 85

5

Sammanfattning

Syftet med denna rapport är att analysera effektiviteten hos befintliga och föreslagna styrmedel i den svenska klimatstrategin. Styrmedlen diskuteras utifrån

• de effekter de kan förväntas ha på utsläppen av växthusgaser och • hur kostnadseffektiva de åtgärder de leder till kan förväntas vara.

Avstamp har i rapporten tagits i den redovisning som gjordes i Sveriges tredje

national-rapport till Klimatkonventionen, Ds 2001:71. Nya åtgärder och styrmedel som tillkommit

därefter belyses därför särskilt noggrant. Dessutom beskrivs brett verkande styrmedel som lagstiftning och beskattning mer detaljerat. De kvantifieringar som görs baserar sig på studier som tidigare har genomförts i olika sammanhang. Rapporten avslutas med en diskussion om hur olika styrmedel passar ihop.

Såväl regleringar, ekonomiska styrmedel och information kommer idag till användning inom den svenska klimatstrategin. Man kan även skilja på generella och riktade

styrmedel.

Generella styrmedel, till exempel koldioxidskatter och handel med utsläppsrätter, ger incitament för många olika anpassningsåtgärder vilket ger förutsättningar för hög kostnadseffektivitet. Besluten om vilka anpassningsåtgärder som är lämpliga delegeras i detta fall till de enskilda aktörer som skall genomföra dem. Riktade styrmedel, t.ex. energinormer, investeringsstöd och villkorsprövning, reglerar eller påverkar vissa specifika åtgärder eller enskilda företag. Det innebär att lämpliga anpassningsåtgärder eller, vid individuell prövning, omfattningen av anpassning i det enskilda fallet beslutas av regleraren. Detta kan vara resurskrävande och innebär i de flesta fall att kostnadseffek-tiviteten blir lägre än för de generella styrmedlen.

I praktiken finns det en risk att, på grund av målkonflikter, de generella systemen inte kan konstrueras på ett optimalt sätt. Kunskap om möjliga kostnadseffektiva åtgärder finns inte heller alltid tillgängliga hos aktörerna. Detta innebär att det i praktiken i många fall kan vara kostnadseffektivt att kombinera generella och riktade styrmedel.

Sektorsövergripande styrmedel

Det är ännu svårt att bedöma vilka effekter miljöbalken kan ha på utsläppen av växthus-gaser eftersom prövningen enligt balken ännu inte fått något större genomslag. Kostnads-effektiviteten hos styrmedlet är av naturliga skäl svårt att bedöma eftersom prövningen inte kommit till stånd. En viktig fråga som kan påverka kostnadseffektiviteten är de administrativa kostnader som kan uppkomma i samband med prövningen.

System med handel med utsläppsrätter liksom de övriga flexibla mekanismerna har goda möjligheter till hög kostnadseffektivitet. Det EU gemensamma system för handel med utsläppsrätter som föreslagits är dock begränsat till ett antal sektorer vilket minskar kostnadseffektiviteten. Knappt 30 % av de svenska utsläppen av växthusgaser är

inkluderade i systemet. Miljöeffekten av systemet påverkas bland annat av detaljer kring allokeringen av utsläppsrätterna. Detta system är ännu inte klart. De projektbaserade mekanismerna ger möjlighet till åtgärder med låga kostnader.

6

De lokala investeringsprogrammen (LIP) har lett till att ett stort antal kostnadseffektiva åtgärder genomförts vilka lett till betydande utsläppsminskningar. Åtgärder som lett till stora utsläppsminskningar har bland annat rört konvertering till biobränsle, utbyggnad av fjärrvärmesystemen och energieffektiviseringar. Det är oklart i vilken mån åtgärderna skulle ha genomförts även utan bidrag och om investeringsbidragen framför allt lett till en tidigareläggning av projekten. För det nya systemet för investeringsstöd (KLIMP) är effekterna svåra att bedöma i detta skede eftersom ännu inga ansökningar behandlats. Energisektorn

Energi- och koldioxidskatter har under 1990-talet spelat en central roll för den kraftiga expansion av biobränsleanvändningen som ägt rum i framför allt fjärrvärmesystemen. Ersättning av fossila bränslen i med biobränslen i fjärrvärmesystemen uppvisar låga kostnader, mindre än 10 öre/kg CO2. Koldioxidskatten, som när den infördes var 25

öre/kg CO2, har därefter höjts flera gånger, nu senast den 1 januari 2003, och uppgår idag

till 76 öre/kg CO2. Det finns även ett principbeslut om att skatten på bränslen som

används för kraftvärmeproduktion skall sänkas, något som förväntas kunna leda till ökad produktion av naturgasbaserad el från kraftvärme.

Den 1 maj 2003 införs ett nytt stödsystem för el från förnybara energikällor, elcertifi-katsystemet, vilket teoretiskt bör ha goda möjligheter att öka användningen av el från förnybara energikällor på ett kostnadseffektivt sätt. Effekten på de nationella koldioxidut-släppen beror på om den nya produktionen leder till minskad import av fossilbaserad el, hindrar en inhemsk expansion av fossilbaserad elproduktion eller leder till att icke-fossilbaserad kapacitet tas ur drift. Kostnaden för att ersätta el från fossila energikällor med el från förnybara energikällor har uppskattas till 10-50 öre/kg CO2.

Andra aktuella styrmedel som verkar inom sektorn är bland annat stöd till marknadsin-troduktion av vindkraft stöd till effektiv energianvändning, EG-direktiv om effektiv energianvändning i byggnader samt omfattande stöd till energirelaterad forskning och utveckling.

Transportsektorn

Även inom transportsektorn fungerar skatt på bränslen som ett kraftfullt styrmedel. Energiskatten är högre på drivmedel än på andra energislagg och ger därmed större incitament till minskningar av utsläpp av klimatgaser genom effektiviseringsåtgärder. Flera utredningar pågår eller har genomförts för att analysera huruvida skattesystemet ytterligare kan miljöanpassas genom till exempel kilometerskatter och utsläppsrelaterade försäljnings- och fordonsskatter.

Skattenedsättning för alternativa drivmedel genom så kallade pilotprojektundantag har lett till utsläppsminskningar om cirka 120 kton CO2. Medel är avsatta till ytterligare

skattenedsättning men formerna för dessa är sådana att någon större expansion av alternativa drivmedel inte är att vänta som en följd av dessa nedsättningar. Den ökade användning av spannmålsbaserad etanol som följt av skattenedsättningarna är en relativt kostsam åtgärd med en åtgärdskostnad kring 2 kr/kg CO2.

7

I överenskommelsen mellan socialdemokraterna, vänsterpartiet och miljöpartiet från den 4 oktober 2002 ingår bland annat ett flerårigt fullskaligt försök med trängselavgifter i Stockholms innerstad. Studier som gjorts på uppdrag av Naturvårdsverket visar på att system med trängselavgifter kan förväntas vara samhällsekonomiskt lönsamma och leda till utsläppsminskningar av 115-190 kton/år.

Näringsliv

Ett flertal styrmedel har föreslagits i den nationella klimatstrategin. Styrmedlen riktar in sig såväl på produktionsprocessen som att utveckla produkter som ger minskad klimatpå-verkan. Arbete pågår bland annat för att utveckla system för långsiktiga avtal för

energieffektivisering inom industrin. Den integrerade produktpolitiken (IPP) är ett

policyområde under kraftig utveckling. Syftet med den integrerade produktpolitiken (IPP) är att minimera produkters påverkan på hälsa och miljö under hela dess livscykel från vaggan till graven, i syfte att bidra till en hållbar produktion och konsumtion och till att miljökvalitetsmålen nås. Helhetssyn både vad gäller produkters miljöpåverkan och styrmedelsmix poängteras. Flera olika styrmedel ingår i IPP t ex lagstiftning, ekonomiska styrmedel, grön offentlig upphandling, miljömärkning och miljöcertifiering.

Ett antal dialogprojekt pågår inom byggsektorn och inom handeln där visioner och målsättningar för sektorerna har tagits fram och där möjliga framtida åtaganden är under utarbetning.

Styrmedel för att minska utsläppen av fluorerade växthusgaser finns på plats, främst miljöbalken och tillhörande köldmediekungörelse. Naturvårdsverket skall lägga

kompletterande förslag om användningsförbud och andra styrmedel till sommaren 2003. Jord- och skogsbruk

EU:s gemensamma jordbrukspolitik (CAP) och dess stödsystem har en helt avgörande betydelse för jordbrukets omfattning, inriktning och lönsamhet och påverkar också indirekt jordbrukets miljöpåverkan. Det gäller även utsläpp av växthusgaser. Särskilt viktigt ur klimatsynpunkt är djurhållningens omfattning och inriktning, gödselmedelsan-vändningen, i vilken mån organogena jordar odlas samt odling av energigrödor.

Skogsvårdslagens hänsynsregler innebär att man vid skötseln av skogen ska ta tillvara även andra allmänna intressen än skogsproduktionen. Under 1990-talet har ett flertal justeringar inom skogspolitiken gjorts som har betydelse för växthusbalansen. Till exempel har bidraget till dikning tagits bort och hyggesplöjning har förbjudits. Områdes-skydd i form av reservat, biotopOmrådes-skydd och naturvårdsavtal har ökat i omfattning och spridning av kunskap om skyddsvärd natur till skogsägarna har prioriterats. Nya allmänna råd skärpte år 1991 restriktionerna kring kvävegödsling i regioner med förhöjt kvävened-fall. Från och med 1993 ges ytterst få tillstånd till markavvattning i skogsmark Under senare delen av 1990-talet reducerade Skogsstyrelsen restriktionerna kring skogsbränsle-uttag men rekommenderar istället återföring av aska. Tillkomsten av koldioxidskatten år 1991 räknas dock som den viktigaste enskilda faktorn för den ökning av skogsbränslean-vändningen som skett under 1990-talet.

8

Avfall

Behandling av organiskt avfall medför utsläpp av koldioxid och metan. Möjligheterna att minska utsläppen av växthusgaser från avfallshantering inkluderar åtgärder för att minska avfallsmängderna, åtgärder för att styra om avfall till hanteringsmetoder som är

gynnsammare ur klimatsynpunkt och åtgärder för att förbättra själva hanteringen. Från och med den 1 januari 2002 får inte utsorterat brännbart avfall deponeras och från och med den 1 januari 2005 får inte heller organiskt avfall. Dispens från deponeringsförbuden kan sökas hos länsstyrelserna. Den 1 januari 2000 infördes dessutom en skatt på avfall som deponeras. De prognoser som redovisades i NC3 inkluderar beslut om deponerings-förbud och skatt på deponerat avfall.

Hur passar styrmedlen ihop?

I rapporten diskuteras översiktligt hur några av de viktigaste styrmedlen kan fungera tillsammans. Det gäller framför allt miljöbalken, handel med utsläppsrätter, energiskatter, långsiktiga avtal inom industrin samt elcertifikat. Möjligheterna för dessa styrmedel att fungera tillsammans beror i allmänhet på hur detaljkonstruktionen av styrmedlen ser ut. Samtidigt utnyttjande av flera styrmedel kan innebära att några av dem kommer att ha mycket begränsad effekt eftersom den huvudsakliga effekten redan nåtts med ett annat styrmedel. Kombinationer av styrmedlen kan också i vissa fall verka snedvridande mellan verksamheter i olika länder eller mellan olika sektorer i Sverige. Detta kan leda till minskad kostnadseffektivitet för den totala klimatstrategin. Det kan samtidigt konstateras att det är mycket svårt att skapa styrmedelspaket som inte har någon form av snedvridan-de effekt.

I vissa fall kan man erhålla effektivitetsvinster genom att kombinera olika styrmedel för att uppnå samma mål. Till exempel kan informationsinsatser leda till att effektiviteten hos ett ekonomiskt styrmedel ökar. För att driva på teknikutveckling kan övergripande ekonomiska styrmedel behöva kompletteras med stöd till forskning och utveckling och till skapande av initiala marknader

Kunskapsbehov

Det är svårt att i dag uppskatta miljöeffekter och kostnadseffektivitet för flera av de beskrivna styrmedlen och åtgärderna. Det finns flera orsaker till att sådana uppskattningar inte kunnat göras inom ramen för denna rapport:

• I vissa fall är besluten om styrmedlen ännu inte tagna. Ofta är heller inte detaljut-formningen av styrmedlen klar.

• Aktuella bedömningar saknas och de metoder som behöver användas är för tidskrävande och komplicerade för att rymmas inom detta relativt korta projekt • Adekvata metoder för att skatta effekterna saknas för närvarande. Ett

utveck-lingsarbete erfordras för att man skapa sådana metoder.

• Styrmedlet/åtgärden är av sådan karaktär att effekt- och kostnadseffektivitetsdömningar av den typ som redovisas i denna rapport inte kan göras. För att be-döma effektiviteten av den typ av styrmedel kan behövas andra typer av metoder och jämförelsemått än de vi använt oss av.

9

Inledning

Utgångspunkter och metod

Den här rapporten fokuserar på frågan om befintliga och föreslagna styrmedel i den svenska klimatstrategin är effektiva. Styrmedlen diskuteras utifrån

• de effekter de kan förväntas ha på utsläppen av växthusgaser och • hur kostnadseffektiva de åtgärder de leder till kan förväntas vara.

Avstamp har tagits i den redovisning som gjordes i Sveriges tredje nationalrapport till

Klimatkonventionen, Ds 2001:71, nedan kallad NC3. Nya åtgärder och styrmedel som

tillkommit efter NC3 belyses därför särskilt noggrant. Dessutom beskrivs brett verkande styrmedel som lagstiftning och beskattning mer detaljerat. De kvantifieringar som görs baserar sig på studier som tidigare har genomförts i olika sammanhang. Rapporten avslutas med en generell diskussion om hur de olika styrmedlen passar ihop och vilka kunskapsluckor som har kunnat identifieras.

Generella kontra riktade styrmedel

Bland de existerande klimatrelaterade styrmedlen finns såväl regleringar, ekonomiska styrmedel som information. Anpassningar till de olika styrmedlen kan ske på flera olika sätt bl a:

• Effektivare energianvändning, vilket innebär produktion av en viss energitjänst med en mindre energiinsats.

• Ersättning av fossila bränslen med andra energislag.

• Minskad konsumtion av energitjänster och koldioxidintensiva produkter. Generella styrmedel, till exempel koldioxidskatter och handel med utsläppsrätter, ger incitament för samtliga dessa anpassningssätt vilket ger förutsättningar för hög kostnads-effektivitet. Besluten om vilka anpassningsåtgärder som är lämpliga delegeras i detta fall till de enskilda aktörer som skall genomföra dem. Riktade styrmedel, t.ex. energinormer, investeringsstöd och villkorsprövning, reglerar eller påverkar vissa specifika åtgärder eller enskilda företag. Det innebär att lämpliga anpassningsåtgärder eller, vid individuell prövning, omfattningen av anpassning i det enskilda fallet beslutas av regleraren. Detta kan vara resurskrävande och innebär i de flesta fall att kostnadseffektiviteten blir lägre än för de generella styrmedlen.

I praktiken finns det en risk att, på grund av målkonflikter, de generella systemen inte kan konstrueras på ett optimalt sätt. Kunskap om möjliga kostnadseffektiva åtgärder finns inte heller alltid tillgängliga hos aktörerna. Detta innebär att det i praktiken i många fall kan vara kostnadseffektivt att kombinera generella och riktade styrmedel.

10

Information kan användas som styrmedel både i generell kunskapshöjande form och i mer riktad form, t ex energimärkning. Informationen kan leda till ökad kunskap om kostnadseffektiva åtgärdsmöjligheter och därmed öka effektiviteten hos såväl de generella som de riktade styrmedlen.

För att införa nya styrmedel krävs en politisk acceptans för desamma. Information kan leda till ökad acceptans och förståelse för behovet av mer kraftfulla styrmedel. Olika genuina eller uppfattade målkonflikter kan dock finnas som försvårar införandet av de mest kostnadseffektiva lösningarna vilket gör det nödvändigt att välja mindre effektiva styrmedelskombinationer.

Styrmedels kostnadseffektivitet

En beräkning av kostnadseffektiviteten hos ett styrmedel är ofta mer komplicerad än motsvarande beräkning för enskilda åtgärder. Kostnaderna för ett styrmedel innehåller flera olika delar:

• Kostnaderna för de åtgärder som genomförs som en effekt av styrmedlet enligt ovanstående resonemang.

• De administrativa kostnaderna för ett styrmedel.

• Den effekt på den totala ekonomin som ett styrmedel kan ge upphov till. I denna rapport förs resonemang om alla dessa faktorer men de kvantifierade effekterna koncentrerar sig på kostnadseffektiviteten hos de enskilda åtgärder som bedöms bli genomförda som en effekt av styrmedlen.

Det finns flera olika sätt att förhålla sig till begreppet kostnadseffektivitet. När vi i denna rapport diskuterar kostnadseffektivitet i förhållande till utsläpp av växthusgaser handlar det om hur man till lägsta kostnad kan uppnå de mål som finns uppställda i klimatpolitiken. Det innebär i sin tur att önskade förändringar sker med så små anspråk samhällets samlade resurser som möjligt.

Ofta talas om kostnadseffektivitet utifrån ett statligt perspektiv. Det innebär att åtgär-derna belastar statsbudgeten i så liten utsträckning som möjligt. Åtgärder som finansieras via staten måste dessutom rymmas inom statens utgiftstak. Det hjälper då inte om

åtgärderna även innebär ökade intäkter för staten – det är statens utgifter som skall begränsas. Detta perspektiv har dock inte varit det centrala i denna rapport.

Kostnadseffektiviteten hos en åtgärd påverkas i vissa fall av om syftet med åtgärden eller styrmedlet är att minska utsläppen i Sverige eller att bidra till minskade globala utsläpp. Detta har i Sverige särskild betydelse när man diskuterar åtgärder som minskar elanvändningen eller innebär tillskott av ny elproduktionskapacitet. Även om dessa åtgärder påverkar de svenska utsläppen endast i begränsad grad är utgångspunkten i denna studie att man vid bedömningen av klimatnyttan även tar hänsyn till utsläpps-minskningar som sker i grannländer. Med detta angreppssätt kan eleffektiviseringsåtgär-der och åtgäreleffektiviseringsåtgär-der för tillförsel av förnybar energi leda till stora minskningar av utsläppen av växthusgaser även om det svenska elsystemet till ytterst liten del baseras på fossilbase-rad produktion. I denna rapport tas hänsyn även till utsläppsminskningar utanför Sveriges gränser när kostnadseffektiviteten av ny elproduktionskapacitet och effektiviseringar i elanvändningen diskuteras. I princip skulle samma perspektiv kunna tas när det gäller

11

åtgärder som minskar konsumtionen av importerade varor och tjänster som är koldioxid-intensiva. I den svenska klimatstrategin finns dock för närvarande inte några styrmedel och åtgärder som leder till kvantifierbara reduktioner av importen av sådana produkter.

Uppföljningen av klimatmålet tar sikte på delmålet till 2010. Den här rapporten är ett underlag till detta arbete. Vissa av de styrmedel som diskuteras i rapporten kan förväntas ha effekt i detta tidsperspektiv. I andra fall är det snarare i ett längre perspektiv de är intressanta när deras effekter och kostnadseffektivitet skall uppskattas.

Olika typer av åtgärder och investeringar har olika livslängd. Det finns olika sätt att hantera detta i beräkningar av åtgärders kostnadseffektivitet. Ett vanligt sätt är att använda sig av den teknisk-ekonomiska livslängden. Detta räknesätt kommer t.ex. att användas i de kommande Klimp-ansökningarna.

I många fall är reduktionen av växthusgaser bara en av flera effekter av en åtgärd. I denna rapport koncentreras effekt- och kostnadsuppskattningar till koldioxidekvivalenter. Existensen av positiva eller negativa sidoeffekter kan då påverka kostnadseffektiviteten i positiv alternativt negativ riktning.

En viktig form av sidoeffekt är effekter på andra miljökvalitetsmål. Ofta analyseras åtgärdskostnader för ett miljöproblem/miljömål i taget. För att ge rättvisa åt åtgärder som har flera positiva effekter bör dock detta återspeglas i presentationen av åtgärdskostnaden. Annars riskerar man att överskatta kostnaderna för åtgärder som ger effekter på flera miljömål.

I olika sammanhang har olika metoder använts för att hantera detta problem. Ett möjligt angreppssätt är att värdera olika positiva aspekter av en åtgärd. Utifrån sådana värderingar är det teoretiskt möjligt att bedöma andelen av den samhällsekonomiska nyttan som tillfaller olika miljökvalitetsmål. Denna fördelning kan då användas som fördelningsnyckel för åtgärdskostnaderna. Miljöeffekter är ofta svåra att värdera, eftersom det saknas marknader och därmed marknadspriser för dem. I frånvaro av marknadspriser som kan användas för att värdera miljöeffekterna har andra metoder för att skatta värdet utvecklats. Dessa metoder baseras antingen på information från marknader för liknande varor (revealed preference methods) eller på direkt information om människors preferenser (stated preference methods). I praktiken är det ofta endast möjligt att värdera någon eller några av de effekter som är relevanta, vilket naturligtvis innebär en förenkling.

Miljömålskommittén (SOU 2000:52) utvecklade en alternativ metod för att ta fram fördelningsnycklar, kallad ”gapmetoden”. Metoden togs fram för att fördela kostnader mellan målen Frisk luft, Bara naturlig försurning och delar av God bebyggd miljö. Metoden utgår från det faktum att dessa miljökvalitetsmål enligt riksdagsbeslut skall uppnås till år 2020. Den ytterligare utsläppsminskning som krävs av en viss förorening för att nå miljökvalitetsmålet i fråga kallas ”gapet”. Kostnadsfördelning enligt ”gapmeto-den ” innebär att ”gapmeto-den andel av åtgärdskostna”gapmeto-den som läggs på en viss förorening beror av hur mycket åtgärden bidrar till att täcka gapet för just den föroreningen. Miljömålskom-mittén menade att en fördel med angreppssättet är att antalet känsliga antaganden blir mycket litet, vilket underlättar känslighetsanalysen. Det avgörande är hur gapen förhåller sig till varandra och inte antaganden om vilken absolut reduktion som krävs. Känslighets-analyser visade att kostnadsfördelningen var relativt okänslig för rimliga och sannolika variationer i gapen. Kommittén poängterade samtidigt att ”gapmetoden” har sina brister,

12

dels på grund av att man inte har full kännedom om hur miljökvaliteten skall bestämmas och dels på grund av den i likhet med andra analysmetoder bygger på en förenkling av verkligheten.

I den här rapporten har inga försök gjorts att väga in de effekter klimatåtgärder kan ha på andra miljömål.

Metod för beräkning av åtgärders kostnadseffektivitet

I de fall där vi har gjort egna beräkningar har vi använt en annuitetsmetod för att beräkna årliga merkostnader. Annuitetsmetoden innebär att kapitalkostnaden för investeringen slås ut jämt över investeringens livslängd. Därtill läggs årliga drifts- och underhållskost-nader (inklusive bränslekostunderhållskost-nader) för att få den årliga kostnaden. De bränslekostunderhållskost-nader som inkluderas i våra beräkningar är exklusive skatter och avgifter. För att erhålla åtgärdskostnaden för en specifik utsläppsreduktion beräknas kvoten mellan de årliga merkostnaderna och den årliga utsläppsreduktionen.

Vi har i beräkningarna använt en real kalkylränta på 4 % och utgått från bedömningar av investeringarnas teknisk-ekonomiska livslängd.

Brist på underlagsmaterial och inneboende svårigheter

För flera av de analyserade åtgärderna och styrmedlen kan inte miljöeffekten och kostnadseffektiviteten beräknas inom ramen för denna rapport. I dessa fall diskuteras huruvida avsaknaden av kvantifieringar och analyser av kostnadseffektivitet beror på att relevant bakgrundmaterial inte funnits tillgänglig vid tillfället (något som kan förbättras till kommande utvärderingar) eller om bristen på kvantifierade effekter och kostnadsef-fektivitet beror på en inneboende svårighet att göra sådana kvantifieringar för dessa åtgärder och styrmedel.

NC3:s utsläppsprognoser och däri inkluderade åtgärder

I Sveriges tredje nationalrapport (NC3) gjordes prognoser på utsläppsutvecklingen fram till år 2010. Dessa baserade sig med något undantag på de styrmedel som vid dåvarande tillfälle var gällande. Utsläppsutvecklingen mellan 1990 och år 2010 sammanfattas i tabell 1. Prognoserna indikerade en begränsad ökning (0,7 %) av växthusgasutsläppen. Denna siffra döljer ökade utsläpp från transportsektorn (14 %) medan utsläppen från framför allt avfallssektorn förväntades minska kraftigt. Betydande minskningar av utsläppen från el- och fjärrvärmevärmeproduktion och bostäder och service bedömdes också komma att ske.

13

Tabell 1. Bedömd utveckling av utsläppen av växthusgaser i Sverige 1990- 2010.

Sektor År 1990 1999 2010

Energisektorn inklusive transporter 54 268 54 727 55 568

Därav transporter 19 677 20 759 22 354

Industriella processer och fluorerade gaser 5 568 5 958 6 974 Jordbruk (exklusive markanvändning) 7 991 7 599 7 369

Avfall 2 544 2 147 966

Totala emissioner 70 381 70 431 70 877

Utsläpp från utrikes transporter 3 989 6 853 8 600

Några av de viktigaste utgångspunkterna för bedömningen var: • Skatterna antogs vara de som gällde den 1 januari 2001. • Ett system med elcertifikat antogs vara infört.

• ACEA-överenskommelsen antogs få fullt genomslag.

• Barsebäck 2 men inte några ytterligare reaktorer stängs fram till år 2010. • Beslut om väg- och järnvägsinvesteringar med byggstart före årsskiftet

2001/2002 antogs genomföras.

• Deponeringsförbudet för utsorterat brännbart avfall från år 2002 respektive för organiskt avfall från år 2005 antogs bli genomfört som planerat. Avfallsskatt på deponering från år 2000. EG-direktiv om deponering från år 1999.

Sedan prognosen i NC3 gjordes har en del saker förändrats:

• Förändringar i koldioxid- och energibeskattningen, senast den 1 januari 2003. • Beslut om reformerad kraftvärmebeskattning i det energipolitiska beslutet. • Nya metoder för att beräkna utsläppen från jordbruket.

• Stöd till klimatinvesteringsprogram (Klimp) har införts. • Klimatinformationskampanjen har startats.

• Nya väg- och järnvägsinvesteringar har föreslagits i infrastrukturpropositionen. • Nya EG-direktiv har antagits om energieffektivisering i byggnader.

Dessutom finns förslag som möjligtvis skulle kunna få signifikant effekt till år 2010 om de beslutas:

• EU-system för handel med utsläppsrätter. • Direktiv om förnybara drivmedel.

• Skatteförändringar som föreslås inom skattenedsättningsutredningen och vägtra-fikskatteutredningen.

• Ytterligare beslut om fluorerade gaser och avfall. • Överenskommelser inom byggsektorn.

14

Sektorsövergripande styrmedel

Miljölagstiftningen

Bakgrund

Sedan den 1 januari 1999 finns den övergripande lagstiftningen på miljöområdet samlad i miljöbalken (MB). Målet med miljöbalken är att främja en hållbar utveckling och den är tillämplig på alla verksamheter eller åtgärder som inte är av försumbar betydelse för dess mål.

I 2 kap. miljöbalken finns ett antal allmänna hänsynsregler. Bl.a. står i 3 § att det vid yrkesmässig verksamhet skall användas bästa möjliga teknik (BMT), i syfte att förebygga, hindra eller motverka att verksamheten medför skada eller olägenhet för människors hälsa eller miljön. Enligt 5 § skall alla som bedriver en verksamhet eller vidtar en åtgärd

hushålla med råvaror och energi samt utnyttja möjligheterna till återanvändning och

återvinning. I första hand skall förnybara energikällor användas. Kraven på hänsyn enlig dessa paragrafer gäller enligt 7 § i den utsträckning det inte kan anses orimligt att uppfylla dem. Med ”orimligt” bör sannolikt förstås något som är längre gående än vad som är företagsekonomiskt motiverat. Det åligger företaget att visa att något är orimligt.

Enligt 9 kap. 6 § miljöbalken får regeringen föreskriva tillstånds- och anmälningsplikt för miljöfarlig verksamhet. Bestämmelserna om tillstånds- och anmälningspliktig miljöfarlig verksamhet finns i förordningen om miljöfarlig verksamhet och hälsoskydd. I en bilaga till förordningen finns en lista med de verksamheter som är tillstånds- och anmälningspliktiga. Verksamheterna delas in i A-, B- och C-verksamheter. I dag prövar miljödomstol som första instans A-verksamheterna, dvs. de större miljöfarliga verksam-heterna. B-verksamheter prövas av länsstyrelse och C-verksamheter skall anmälas till den kommunala miljönämnden.

Prövningen omfattar frågan om tillstånd skall lämnas till verksamheten och vilka villkor som behövs för att begränsa skador och andra olägenheter orsakade av verksamhe-ten mot bakgrund av kraven på hänsyn i 2 kap. miljöbalken. Utsläpp av växthusgaser omfattas av prövningen (jämför 2 kap. 5 § miljöbalken). Villkor på utsläpp av koldioxid har hittills inte givits. Snarare kommer kraven att ställas på energieffektivitet och utbyte av fossila bränslen mot förnyelsebara. Krav har även ställts på effektiva transporter.

På EU-nivå regleras utsläpp och annan miljöpåverkan från större energi- och industri-anläggningar i det s.k. IPPC-direktivet (Integrated Pollution Prevention and Control Directive; rådets direktiv 96/61/EG om samordnade åtgärder för att förebygga och begränsa föroreningar). Enligt IPPC-direktivet skall utsläppsgränsvärden och andra villkor fastställas i varje enskilt fall utifrån det övergripande kravet att tillämpa BAT (Best

Available Techniques, "bästa tillgängliga teknik"). IPPC reglerar också

15

IPPC-direktivet infördes i svensk lagstiftning med miljöbalken. Det är således balken och inte direktivet som gäller för anläggningarna i Sverige. Sverige skall enligt direktivet se till att befintliga anläggningar skall drivas enligt direktivets krav senast den 30 oktober 2007.

För att underlätta tillämpningen av IPPC-direktivet pågår ett utbyte av information mellan medlemsländerna och industrin om vad som är BAT i de olika sektorer som omfattas av direktivet. Detta utbyte publiceras av kommissionen i s.k. BAT Reference documents, BREFs.

Effekter

Prövningen enligt miljöbalken har ännu inte hunnit få något stort genomslag och dess fulla potential är ännu osäker. Naturvårdsverket driver ett antal pilotfall, men inga slutliga villkor har ännu beslutats av miljööverdomstolen. För energieffektivisering har miljö-domstolarna i några fall beslutat om prövotid under vilka ytterligare underlag skall skaffas fram inför ett beslut om villkor.

Det finns uppskattningsvis mellan 6 000 och 7 000 anläggningar på A och B-listorna. Vid prövning av dessa skall MB:s krav på hänsyn beaktas bl.a. vad gäller energieffektivi-sering, användning av förnybara bränslen och för transporter. Krav på omprövning utlöses t.ex. av produktionsökningar varför på sikt de flesta anläggningarna kommer att ha prövats.1 Effektiviseringspotentialen vad gäller själva förbränningsanläggningarna är

begränsad. Däremot finns ofta möjlighet att förbättra förbränningen genom bättre hantering av bränslet, t.ex. genom att torka det på ett energieffektivt sätt innan det används i pannan, och att effektivisera energianvändningen i processer och stödsystem som belysning och ventilation.

Vilka utsläppsreduktioner som kan uppnås genom tillämpning av miljöbalken är svårt att förutsäga. Det beror bl.a. på hur många prövningar och initiativ till omprövningar som kommer att tas. Även teknikutvecklingen och konjunkturen är naturligtvis viktiga

faktorer. På anläggningsnivå kan en grov skattning, utifrån nu aktuella fall, vara att miljöbalken skulle kunna minska utsläppen av växthusgaser i de anläggningar som prövas med omkring 10-20 procent per producerad enhet2. Samtidigt kan dock produktionen

antas öka, varför de totala utsläppen från anläggningarna inte med säkerhet kan förväntas minska. Det finns även potential för vissa sektorer att bli leverantörer av biobränsle och att minska elanvändningen. I förlängningen innebär detta minskade utsläpp av växthusga-ser. Denna minskning av elanvändningen kan komma att innebära minskade utsläpp av växthusgaser från kondenskraftverk utomlands.

Kravet på bästa möjliga teknik (BMT) enligt miljöbalken är enligt propositionen till balken striktare än kravet på bästa tillgängliga teknik (BAT) i IPPC-direktivet. Vidare får miljöbalkens krav på energihushållning och användande av förnybara energikällor anses innebära en högre kravnivå än IPPC-direktivets krav på effektiv energianvändning.

1 De anläggningar som inte har prövats enligt miljöbalken utan har tillstånd enligt den gamla

miljöskyddslag-stiftningen kan inte, enligt Naturvårdsverkets bedömning, anses uppfylla kraven enligt IPPC-direktivet. Därmed finns ett behov av att skynda på processen för de omkring 500, av totalt 1 000, IPPC-anläggningar som inte bedöms ha tillstånd enligt miljöbalken år 2007 när de måste uppfylla IPPC-direktivets krav. 2 Personlig information. Erik Nyström, Naturvårdsverket 03-03-21.

16

Kostnadseffektivitet

Eftersom det ännu för tidigt att dra några slutsatser kring de potentiella effekterna av prövningen enligt miljöbalken är det också i dagsläget svårt att ha någon uppfattning om dess kostnadseffektivitet.

Uppskattningar av personal vid miljödomstolarna tyder på att tiden som läggs ner på att hantera tillståndsansökningarna har ökat sedan miljöbalken trädde i kraft, kanske med så mycket som 25-50 %. Det är svårt att dela upp administrationskostnaderna mellan olika miljöeffekter.3 Än så länge är dock mängden ärenden där klimatrelaterade

förhållanden har prövats begränsad. Sannolikt finns också betydande synergieffekter av att i samband med prövningen av andra utsläpp också pröva aspekter som påverkar utsläppen av växthusgaser.

Kyotoprotokollets flexibla mekanismer

I Kyotoprotokollet ingår tre s.k. flexibla mekanismer, som skall underlätta för industri-länderna att uppnå sina åtaganden att minska utsläppen av växthusgaser. Kyotoprotokol-lets flexibla mekanismer innefattar handel med utsläppsrätter (KyotoprotokolKyotoprotokol-lets artikel 17) samt de två projektbaserade mekanismerna gemensamt genomförande (artikel 6) och mekanismen för ren utveckling (artikel 12).

Handel med utsläppsrätter

Handel med utsläppsrätter innebär att delar av det utsläppsutrymme som tilldelats enligt ländernas kvantitativa åtaganden enligt Kyotoprotokollet kan överlåtas mellan länderna. Ett regelverk som skall göra det praktiskt möjligt att hantera systemet med handel med utsläppsrätter håller på att förhandlas fram inom ramen för Klimatkonventionen.

Inom EU planeras ett eget europeiskt handelssystem som skall länkas ihop med Kyoto-handelssystemet. Den 9 december 2002 antog rådet ett förslag till EG-direktiv om system för handel med utsläppsrätter för växthusgaser inom gemenskapen och om ändring av rådets direktiv 96/61/EG. Parlamentet kan fortfarande föreslå ändringar i direktivet. Enligt förslaget skall handelssystemet först drivas under en försöksperiod under åren 2005-2007, som förberedelse inför den första åtagandeperioden 2008-2012.

I Sverige skriver regeringen i klimatpropositionen (2001/02:55) att den avser att göra nödvändiga förberedelser för en svensk tillämpning av Kyotoprotokollets flexibla

mekanismer. Förberedelserna skall avse såväl ett nationellt som ett internationellt system

för handel med utsläppsrätter och de projektbaserade mekanismerna med beaktande av utvecklingen inom EU och i synnerhet i Östersjöområdet. En parlamentariskt

samman-satt delegation har tillkallats i syfte att utarbeta ett förslag till ett svenskt system och ett

regelverk för de flexibla mekanismerna, den s.k. Flex Mex 2-utredningen (N 2001:08, dir. 2001:56). Avsikten är att ha ett nationellt system på plats senast år 2005.

17

Omfattning av EU:s handelssystem

Det handelssystem som skall implementeras inom EU kommer, till skillnad från Kyoto-systemet, under försöksperioden bara att omfatta koldioxid. Dessutom omfattas bara vissa sektorer och endast anläggningar, vilka definieras på samma sätt som i IPPC-direktivet (dock omfattas inte exakt samma sektorer). I den första Flex Mex-utredningen (SOU 2000:45) gjordes bedömningen att avgränsningen för svensk del innebär att ca 30 % av utsläppen kommer att omfattas.

Handelsdirektivet är utformat så att det på sikt också skall kunna omfatta handel med övriga växthusgaser. Från år 2008 kan medlemsstaterna ansöka om att inkludera andra växthusgaser än koldioxid i nationell handel (opt-in). Kommissionen har dock rätt att lägga in veto mot utvidgning av systemet och kommer att analysera bl.a. huruvida dessa innebär att den miljömässiga integriteten av systemet luckras upp.

Under försöksperioden kommer medlemsstaterna att kunna undanta individuella anläggningar eller industrisektorer från handelssystemet (opt-out). Krav ställs dock på att de anläggningar som undantas åtar sig att minska utsläppen i en utsträckning som

motsvarar den som ett deltagande i systemet skulle ha inneburit. Denna nivå skall godkännas av Kommissionen. Företagen skall också lyda under samma krav på rapportering och sanktioner om de inte uppfyller sina åtaganden som de som ingår i handelssystemet. Kommissionen kommer också att ha rätt att lägga in veto mot undantag från handelssystemet.

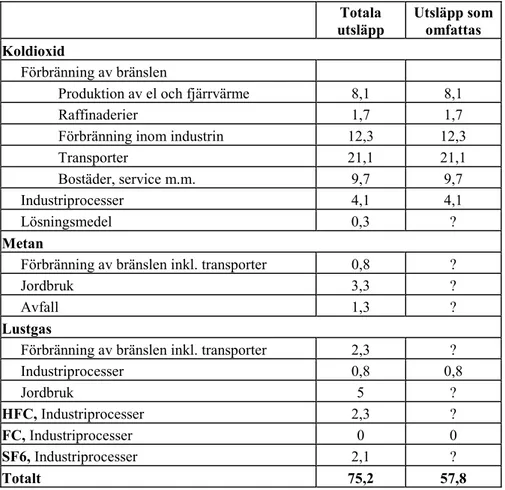

Så fort tillförlitliga mätmetoder har tagits fram är tanken att fler gaser och sektorer skall omfattas. Om omfattningen av handelssystemet skulle bli den som föreslogs av den första Flex Mex-utredningen (SOU 2000:45) skulle på lång sikt ca 77 % av växthusgasut-släppen omfattas, se tabell 2.

18

Tabell 2. Omfattning av handelssystemet på lång sikt utifrån 1998 års utsläpp enligt förslaget i SOU 2000:45. Mton koldioxidekvivalenter.

Totala utsläpp Utsläpp som omfattas Koldioxid Förbränning av bränslen

Produktion av el och fjärrvärme 8,1 8,1

Raffinaderier 1,7 1,7

Förbränning inom industrin 12,3 12,3

Transporter 21,1 21,1

Bostäder, service m.m. 9,7 9,7

Industriprocesser 4,1 4,1

Lösningsmedel 0,3 ?

Metan

Förbränning av bränslen inkl. transporter 0,8 ?

Jordbruk 3,3 ?

Avfall 1,3 ?

Lustgas

Förbränning av bränslen inkl. transporter 2,3 ?

Industriprocesser 0,8 0,8 Jordbruk 5 ? HFC, Industriprocesser 2,3 ? FC, Industriprocesser 0 0 SF6, Industriprocesser 2,1 ? Totalt 75,2 57,8

Förslag till regelverk för EU:s handelssystem

För de utsläpp som omfattas av handelssystemet kommer varje medlemsstat, enligt direktivförslaget, att sätta upp utsläppsåtaganden för de enskilda aktörerna. Under försöksperioden måste alla utsläppsrätter delas ut gratis. Från år 2008 kommer medlems-staterna att kunna auktionera ut upp till 10 % av sina utsläppsrätter.

Medlemsstaterna kommer att ha möjlighet att tillåta överföring av utsläppsrätter mellan försöksperioden och den första åtagandeperioden. Detta brukar i förhandlingssamman-hang benämnas ”banking”.

Om ett företag släpper ut mer koldioxid än det har utsläppsrätter till får det betala böter. Under försöksperioden kommer bötesbeloppet att uppgå till €40 per ton koldioxid. Från år 2008 är beloppet €100. Företagen måste dessutom genomföra de uteblivna minskningarna under följande år. Under försöksperioden kommer medlemsstaterna att kunna ge ut extra utsläppsrätter till anläggningar vid "force majeure”-omständigheter.

19

De projektbaserade mekanismerna

De projektbaserade mekanismerna innebär att överlåtelsen knyts till ett konkret projekt.

Gemensamt genomförande (Joint Implementation, JI) innebär en överenskommelse

mellan två länder med åtaganden i Kyotoprotokollet där det ena landet får tillgodoräkna sig utsläppsminskningar från projekt som resulterar i utsläppsminskningar i det andra landet. Det är möjligt för enskilda företag att teckna avtal om projekt inom ramen för gemensamt genomförande. Förutom projekt som minskar utsläppen av växthusgaser är det också möjligt att tillgodoräkna sig krediter från projekt som ökar upptaget av växthusgaser i sänkor.

Mekanismen för ren utveckling (Clean Development Mechanism, CDM) har samma

principiella uppbyggnad som gemensamt genomförande, men projekten genomförs projektet i utvecklingsländer utan kvantitativa åtaganden enligt Kyotoprotokollet. Mekanismen för ren utveckling syftar förutom till att bidra till att industriländerna kan fullgöra sina åtaganden även till att bidra till att uppnå en hållbar utveckling i utveck-lingsländerna.

För båda mekanismerna finns omfattande regelverk som förhandlats fram inom ramen för Klimatkonventionen. Formellt är dessa regler inte bindande förrän Kyotoprotokollet har trätt ikraft och när det första partsmötet under protokollet har antagit riktlinjerna.

För gemensamt genomförande gäller att både värd- och investerarländerna måste ha godkänt projekten. Ett godkännande innebär bl.a. att projektet ryms inom de riktlinjer som parten har antagit för gemensamt genomförande och att effekterna av projektet är väl dokumenterade. Kyotoprotokollets ställer krav på additionalitet vilket innebär att varje projekt måste resultera i utsläppsminskningar av växthusgaser som går utöver vad som annars skulle ha uppnåtts. Additionaliteten bedöms utifrån referensbanor, som beskriver hur mycket växthusgaser en verksamhet skulle släppa ut om projektet ifråga inte

genomförs. Efter projektens genomförande skall de verifieras, vilket innebär att en oberoende och ackrediterad konsult eller institution bedömer om ett projekt uppfyller riktlinjerna för gemensamt genomförande.

Enligt riktlinjerna för mekanismen för ren utveckling gäller att en särskild kommitté under partsmötet ska bedöma och godkänna projekt. En särskild avgift tas ut som dels ska täcka förvaltningskostnader, dels ska användas för att bygga upp en fond för utvecklings-ländernas kostnader för anpassning till ett förändrat klimat.

För mekanismen för ren utveckling finns möjlighet att kreditera utsläppsminskningar från år 2000. För gemensamt genomförande finns ingen formell sådan möjlighet, utan överföringen av utsläppskrediter får ske först från och med år 2008. Projekt som har startats efter år 2000 kan dock godkännas, och det finns inget som hindrar att parterna kommer överens om att överföra utsläppsrätter via handelssystemet som kompensation för den utsläppsminskning som sker från och med år 2000.

Ett tillägg till handelsdirektivet som länkar de projektbaserade flexibla mekanismerna till EU:s system för handel med utsläppsrätter skall utarbetas av Kommissionen under 2003.

Den svenska regeringen har tillsatt en förhandlingsman med uppgift att ta fram under-lag och försunder-lag till ramavtal mellan Sverige och aktuella länder för gemensamt genomfö-rande enligt artikel 6 i Kyotoprotokollet. Utredningen om Gemensamt Genomfögenomfö-rande (UGG) lämnade i december 2002 sitt slutbetänkande ”Gemensamt genomförande - avtal

20

för bättre klimat” i december 2002. (SOU 2002:114). Utredningen föreslår att Energi-myndigheten bör få i uppdrag att utveckla en svensk nationell strategi för gemensamt genomförande och bör få ett övergripande ansvar för utveckling och samordning av gemensamt genomförande.

Nationellt klimatmål utan flexibla mekanismer

Enligt riksdagsbeslut skall det nationella målet till perioden 2008–2012 uppnås utan

flexibla mekanismer. De flexibla mekanismerna är därför inte en del i strategin för att

uppnå nuvarande mål för denna period. Vid kontrollstationen år 2004 avser regeringen, som komplement, överväga ett mål som innefattar de flexibla mekanismerna. Utifrån gällande beslut har de flexibla mekanismerna dock ingen roll i måluppfyllelsen till 2008-2012.

De flexibla mekanismerna kan däremot komma att spela en roll även för svensk klimatpolitik längre fram i tiden.

Effekter

Utgångspunkten för användande av de flexibla mekanismerna är åtagandena enligt Kyotoprotokollet. Det är dessa åtaganden som, åtminstone i teorin, avgör ambitionsnivån ur miljösynpunkt. De flexibla mekanismerna är avsedda att bidra till att dessa åtaganden kan uppnås på ett kostnadseffektivt sätt.

Även om de flexibla mekanismerna teoretiskt sett inte påverkar ambitionsnivån ur ett globalt perspektiv, påverkar de nationella utsläppen. Om utökad rätt att släppa ut

växthusgaser införskaffas från andra länder genom användning av mekanismerna innebär det att de inhemska utsläppen kan öka. Enligt Kyotoprotokollet skall dock användandet av de flexibla mekanismerna endast utgöra ett supplement till nationella åtgärder som vidtas för att uppfylla ett lands åtagande. Några riktlinjer för hur detta skall tolkas ges dock inte i regelverket. Jämför även diskussionen om det svenska nationella delmålet ovan.

En farhåga som förekommer i debatten är att just flexibiliteten i systemet kan minska den globala miljömässiga ambitionsnivån. Försäljning av utsläppsrätter via handelssyste-met kan ske utan att säljaren behöver ange hur utsläppsreduktionerna har åstadkommits. Mot bakgrund av att flera länder i Östeuropa har åtaganden enligt Kyotoprotokollet som motsvarar en utsläppssituation som den såg ut före den ekonomiska tillbakagången under 1990-talet, kan dessa länder komma att få ett stort överskott på utsläppsrätter. Det kan därför komma att finnas stora mängder utsläppsrätter på marknaden, s.k. ”hot air”, som inte motsvarar någon reduktion av utsläppen i förhållande till ett referensscenario utan åtgärder. Det miljömässiga värdet av sådana utsläppsrätter har ifrågasatts och det återstår att se om industriländerna väljer att använda sig av möjligheten av köpa utsläppsrätter som motsvarar ”hot air” för att klara sina åtaganden.

Det handelssystem som nu håller på att implementeras inom EU innebär att omfatt-ningen blir mindre än vad som bestäms enligt Kyotoprotokollet. Även om handelsdirekti-vet inledningsvis bara omfattar en begränsad del av utsläppen av växthusgaser kommer det dock att påverka energimarknaderna och den energiintensiva delen av näringslivet i

21

hög grad. Viktiga aspekter för miljöeffekten i det europeiska systemet blir dels vilka utsläppskvoter som sätts för de verksamheter som omfattas av systemet och hur liberalt möjligheterna till extra utsläppsrätter vid "force majeure”-omständigheter tillämpas.

Det får dock inte glömmas bort att en annan viktig faktor är hur det globala handelssy-stemet utformas och hur sammanlänkningen mellan systemen kommer att fungera. Även om strikta regler tillämpas inom EU:s system kan lägre krav komma att ställas på

utsläppsrätter från länder utanför EU. Osäkerheten kring regelverkets detaljutformning är mindre vad gäller de projektbaserade mekanismerna, men även för dessa återstår

osäkerheter kring den praktiska tolkningen.

Vilken betydelse de flexibla mekanismerna kommer att ha på längre sikt är beroende av många faktorer. Mekanismerna är nära kopplade till förhandlingarna om framtida åtaganden, varför det är det samlade paketet som måste bedömas. Ett sådant paket skulle även för framtida perioder kunna innebära åtaganden och mekanismer som möjliggör flexibilitet i hur de skall uppnås.

Kostnadseffektivitet

Utsläpp av växthusgaser har samma effekt oavsett var i världen de sker. Marginalkostna-derna för att minska utsläppen av växthusgaser kan variera avsevärt mellan olika länder och sektorer. De flexibla mekanismerna är avsedda att möjliggöra för länder och sektorer med högre marginalkostnader att tillgodoräkna sig utsläppsreducerande åtgärder i länder/sektorer där marginalkostnaderna är lägre. Flexibilitetsaspekten av systemet kan alltså bidra till att de utsläppskvoter som sätts för aktuell åtagandeperiod uppnås på ett kostnadseffektivt sätt.

Kostnadseffektivitetsvinsten av att utnyttja de flexibla mekanismerna bestäms av kostnaderna för inhemska åtgärder, marknadspriset på utsläppsrätter liksom av kostna-derna för JI- och CDM-projekt.

Utifrån förslaget till handelsdirektiv har kommissionen4 för ett par år sedan skattat

priset på till ca 30 öre per kg koldioxid. Utredningen om Gemensamt Genomförande,

UGG hänvisar till en studie utförd av FlexMex2-utredningen som bedömer att priset på

utsläppsrätter i det föreslagna systemet kommer att ligga på ca 15 öre per kg koldioxid. I praktiken kommer kostnadseffektiviteten av handelssystemet i stor utsträckning att påverkas av vilka utsläpp (och sänkor) som omfattas av systemet.

UGG-utredningen har undersökt potentialen och kostnaderna för att genomföra JI-projekt inom olika sektorer i Östeuropa. Genomgången har visat att kostnaden för att minska utsläppen av växthusgaser i de östeuropeiska länderna är betydligt lägre än kostnaden för de flesta åtgärder för att minska utsläppen i Sverige. Kostnaden för många projekt kan uppskattas till mindre än 5 öre per kg minskat koldioxidutsläpp. UGG-utredningen menar dock att kostnaderna för att minska utsläppen av deponigaser i de nordiska länderna kan vara lika låga som i de flesta östeuropeiska länder, 4–6 öre per kg koldioxid-ekvivalenter.

Fördelen med ett de flexibla mekanismerna är att aktörerna själva gör bedömningen om de vill genomföra egna åtgärder eller köpa utsläppsrätter. Därmed har systemet teoretiskt

22

goda möjligheter till hög kostnadseffektivitet. Det kan dock finnas andra faktorer som leder till att kostnadseffektiviteten minskar. De avgränsningar som föreslås kring vilka aktörer som, åtminstone inledningsvis, kommer att ingå i systemet är en sådan faktor. Även transaktionskostnader och osäkerhet riskerar att bli betydande.

LIP – Stöd till lokala investeringsprogram

Bakgrund

Hösten 1996 lanserade regeringen de lokala investeringsprogrammen för en ekologiskt hållbar utveckling (LIP). Programmen innebär att svenska kommuner har kunnat ansöka om statliga bidrag till lokala investeringsprogram som syftar till bättre miljö och ökad sysselsättning. Varje lokalt investeringsprogram tar sitt ursprung i de lokala förutsättning-ar som råder i kommunen, och skall engagera så många aktörer i kommunen som möjligt. LIP regleras i förordningen (1998:23) om stöd till lokala investeringsprogram som ökar den ekologiska hållbarheten i samhället. Administrationen av stödet var ursprungligen placerad vid Miljödepartementet, men flyttades under våren 2002 till Naturvårdsverket.

De sista besluten om LIP-bidrag fattades under våren 2002. Då hade sammanlagt 6,2 miljarder kronor beviljats i bidrag till 211 investeringsprogram i 162 kommuner (inklusive två kommunalförbund).

Bidrag beviljas endast till grundinvesteringen och inte till drift eller löpande underhåll av investeringen. Bidrag beviljas dessutom endast för en del av den miljörelaterade investeringskostnaden. Med miljörelaterad investeringskostnad avses de merkostnader som är nödvändiga för att uppnå de avsedda miljöeffekterna. Kommunerna har själva i sina ansökningar definierat vilka kostnader som skall räknas som miljörelaterad investeringskostnad.

Den totala investeringskostnaden för de åtgärder som ingår i programmen uppges uppgå till drygt 27 miljarder kronor. Miljörelaterade investeringskostnader uppges uppgå till knappt 21 miljarder kronor. I genomsnitt har bidrag beviljats för 30 procent av den miljörelaterade investeringskostnaden, eller för 23 procent av den totala investeringskost-naden.

De lokala investeringsprogram som beviljats bidrag löper under 3-4 år. Först när kommunen slutrapporterat utfallet och effekterna av det beviljade investeringsprogram-met, godkänns de tidigare rekvirerade bidragen och de slutliga bidragen för programmen kan betalas ut. Av de åtta slutrapporter som beslutats av regeringen under år 2001 framgår att ca 20 procent av medlen inte har använts.

En förhållandevis stor del av bidragen har gått till åtgärder med klimatinriktning. I tabell 3 görs en grov uppdelning av åtgärdstyper efter deras relevans för klimatmålet. Även de åtgärder som här klassificerats som ”åtgärder med klimatkoppling” har naturligtvis effekt också på andra miljömål, t.ex. målet ”Frisk luft”. Skillnaden är dock stor mot de åtgärder som kan anses ha begränsad klimatkoppling, som huvudsakligen motiveras av effekter på andra miljömål.

23

Tabell 3. Antal projekt, bidrag och uppskattade reduktioner av växthusgasutsläppen fördelat mellan olika projekttyper

Grupp Antal åtgärder

Bidrag, miljoner

kronor Total investering, miljoner kronor

Miljörelaterad investering, miljoner kronor Minskade utsläpp, kton CO2-ekv.* (preliminära data) Åtgärder med klimatkoppling: 937 3 482 13 871 12 977 2 044 Varav: Energieffektivisering/-besparing 201 562 2 237 2 062 480 Energiomställning till förnybar energi 376 1 612 7 015 6 836 1 334 Trafik 180 629 2 357 1 893 131 Avfall 180 678 2 262 2 187 99

Åtgärder med viss

klimatkoppling: 417 1 334 10 193 4 770 40 Varav: Byggnadsåtgärder 32 221 1 179 884 0,3 Flerdimensionella projekt 86 771 8 190 3 158 20 Industriprojekt 34 47 192 161 1 Stödjande åtgärder 257 290 610 549 19 Åtgärder med begränsad klimatkoppling: 460 1 394 3 195 2 991 2 SUMMA 1 814 6 210 27 259 20 738 2 086

*) Minskade utsläpp av CO2-ekvivalenter har uppskattats av de ansökande kommunerna själva vid

ansökningstillfället. I vissa fall har omräkningar av effekten från andra storheter, som t.ex. energibesparing i MWh, till CO2-ekvivalenter gjorts i samband med handläggningen av

ansökningarna vid Miljödepartementet/Naturvårdsverket. Effekter

LIP-programmen kommer att utvärderas. En förstudie till utvärderingen har genomförts under 20015. Förstudien ger ett förslag till en utvärderingsplan där olika delstudier

föreslås. I dessa ingår att utvärdera enskilda sektorer samt av sektorsövergripande studier som skall utvärdera det lokala miljöarbetet men även fokusera på samhällsekonomiska aspekter som t.ex. kostnadseffektivitet.

Nyckelfrågor för att bedöma miljöeffekten av LIP-programmen är om åtgärderna skulle ha genomförts vid samma tidpunkt även utan bidraget och om projektet skulle ha genomförts vid en senare tidpunkt utan bidraget. En relaterad fråga är om projekt som inte fått bidrag ändå genomförts. Det är inte otänkbart att kommunernas arbete med bidragsansökningar har stimulerat idéer och initiativ som har förverkligats trots att

24

bidragsansökan fått avslag. I så fall kan LIP indirekt ha lett till utsläppsreduktioner även i kommuner som inte fått bidrag.

De officiella data som finns över miljöeffekten av åtgärderna grundar sig på kommu-nernas egna uppgifter vid ansökningstillfället. Kommukommu-nernas uppgifter innebär att de indirekt har fastställt ett referensscenario för respektive projekt. Kommunerna har själva i sina ansökningar valt i vilken enhet miljöeffekten beräknas och det framgår inte vilka omräkningsfaktorer som har använts. För vissa projekt, i synnerhet sådana som beviljades bidrag under 1998, finns överhuvudtaget ingen uppgift över miljöeffekten angiven. Osäkerheten i uppgifterna är därför stor och möjligheterna att jämföra olika projekt och att räkna på totala effekter av programmen är begränsade.

Det är också intressant att titta på när i tiden utsläppsminskningen uppstår. Kommu-nerna anger de kvantifierade miljöeffekter som effekter per år. Därmed kan det antas att effekterna uppstår så länge investeringen är verksam. Detta varierar från område till område. För de nya Klimp-programmen kommer uppgifter över åtgärdernas livslängd och när i tiden effekten uppstår att finnas.

Ytterligare en aspekt är om projekten ger den effekt som utlovats i ansökningarna. Enligt Hanberger et al. (2002) genomförs, enligt LIP-samordnarnas egen bedömning, endast hälften av alla LIP-program (54 %) som det var tänkt i ansökan. Drygt en tredjedel genomförs med större förändringar (38 %). Det kan konstateras att merparten av

förändringarna är att kommunerna begär längre genomförandetid, ofta inom ramen för det beviljade treåriga investeringsprogrammet. Varje investeringsprogram innehåller i

genomsnitt 8,6 åtgärder, och att en åtgärd ändras leder till att hela programmet anses ha ändrats.

Av de knappa 10 slutrapporter som har beslutats framgår att de kvantifierade miljöef-fekterna som kommunerna uppgivit i ansökan i mycket grova drag också uppnås i slutrapporterna, åtminstone om man accepterar linjära samband mellan bidragets och miljöeffektens storlek (dvs. minskade miljöeffekter medför oftast även minskade kostnader).

Kostnadseffektivitet

För att vara kostnadseffektivt bör ett bidragssystem vara generellt och därmed gynna alla möjliga åtgärder, inom olika sektorer, som bidrar till målet i samma utsträckning. Det kan därför vara intressant att titta på huruvida de bidrag som gått till att minska utsläpp av koldioxid gett samma effekt per bidragskrona.

Självklart har många av de åtgärder som leder till minskade utsläpp av växthusgaser även effekter på andra miljökvalitetsmål. Det har inom ramen för LIP inte tagits fram några fördelningsnycklar för att hantera detta. Det som kan skattas direkt är därför skatta minskningen av växthusgaser, mätt i kg koldioxidekvivalenter, per bidragskrona. Detta är endast en faktor vid en helhetsbedömning av kostnadseffektiviteten hos en åtgärd.

Eftersom den officiella statistiken över miljöeffekter av programmen baseras på kommunernas egna uppgifter vid ansökningstillfället, är uppgifterna inte konsekvent framtagna. Det går dock att med detta förbehåll titta närmare på vissa åtgärder.

Investeringarna avser investeringsprogram som tar tre till fyra år att genomföra. Här antas dock att hela investeringen genomförs under det första året. Investeringarna i

25

klimatrelaterade åtgärder inom ramen för LIP genererar troligtvis miljöeffekter under hela den tekniska livslängden för investeringen, varför en livslängd på 20 år har antagits. I själva verket består programmen av olika typer av investeringar med olika livslängd. En kalkylränta på 4 procent har använts vid beräkningarna.

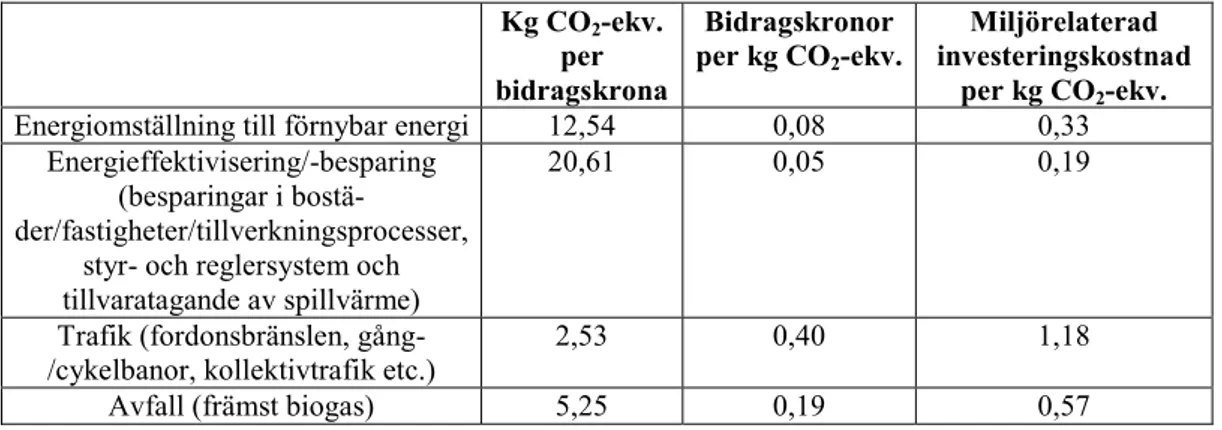

Av de åtgärdsgrupper som presenteras i tabell 3 har fyra tillräckligt många åtgärder som anges leda till minskade utsläpp av växthusgaser för att en analys skall vara meningsfull, nämligen energiomställning till förnybar energi, energieffektivisering/-besparing, trafik och avfall.

Den åtgärdsgrupp som har flest analyserbara åtgärder är energiomställning till förnybar

energi, med 302 åtgärder. I gruppen återfinns åtgärder som konvertering till biobränslen i

enskilda anläggningar och fjärrvärmenät, solenergi och spillvärme. Dessa projekt skulle, med de antaganden som angetts ovan, resultera i en minskning med 12,54 kg koldioxid-ekvivalenter per bidragskrona. Omvänt skulle en minskning med ett kg koldioxidekviva-lenter kosta 0,08 bidragskronor. Den miljörelaterade investeringskostnaden för projekten motsvarar 0,33 kronor/kg koldioxid. Motsvarande värden för övriga områden presenteras i tabell 4.

Tabell 4. Klimateffekt* per bidragskrona respektive miljörelaterad investeringskostnad för åtgärder i LIP-programmen som redovisats som koldioxidbegränsande.

Kg CO2-ekv. per bidragskrona

Bidragskronor

per kg CO2-ekv. investeringskostnad Miljörelaterad per kg CO2-ekv.

Energiomställning till förnybar energi 12,54 0,08 0,33

Energieffektivisering/-besparing (besparingar i

bostä-der/fastigheter/tillverkningsprocesser, styr- och reglersystem och tillvaratagande av spillvärme)

20,61 0,05 0,19

Trafik (fordonsbränslen, gång-/cykelbanor, kollektivtrafik etc.)

2,53 0,40 1,18

Avfall (främst biogas) 5,25 0,19 0,57

*) Observera att åtgärderna i varierande grad bidrar till uppfyllandet av andra miljökvalitetsmål. De grova kostnadsskattningar som gjorts i tabell 4 tyder på att vissa åtgärder som fått LIP-bidrag torde vara lönsamma även utan bidrag – i synnerhet om effekten av energibe-skattningen räknas med.

Det är komplicerat att direkt översätta ovanstående kostnadsuppskattningar till ett mått som speglar de samhällsekonomiska kostnaderna för åtgärderna. Det beror på att sådana kostnader bör baseras på de merkostnader en åtgärd leder till där hänsyn tas även till investeringskostnader för alternativet/referensscenariot till åtgärden och de skillnader i rörliga kostnader som de olika alternativen leder till. Eftersom data för en sådan beräkning saknas försvåras en direkt jämförelse mellan LIP-programmen och andra styrmedel ur kostnadseffektivitetssynpunkt.

Det är också viktigt att särskilja frågan om huruvida de åtgärder som genomförs är kostnadseffektiva och frågan om huruvida bidragsmedlen används effektivt. Hanberger et al. (2002) menar att bidragssystem av LIP-typ knappast utgör något "first-best"-alternativ för en effektiv miljöpolitik, men att det däremot inte kan uteslutas att LIP som program

26

kan vara motiverat ifall en "first-best"-politik inte är möjlig, eller där det finns uppenbara legitimitetsproblem. En djupare analys av effekterna och effektiviteten av

LIP-programmen får anstå till den utvärdering av LIP-programmen som har initierats ger resultat.

Klimp – Stöd till klimatinvesteringsprogram

Bakgrund

Ett nytt stöd till lokala klimatinvesteringsprogram (Klimp) föreslogs i Klimatpropositio-nen (prop. 2001/02:55) och har sedan beslutats av riksdagen. Bidragsmedel om 900 miljoner kronor fördelat på perioden 2002-2004 år har avsatts. Första bidragsomgången beräknas till år 2003.

Stödet kommer att regleras i förordningen om statliga bidrag till program och i Naturvårdsverkets föreskrifter om statliga bidrag till klimatinvesterings-program.

Klimp-bidrag kan på samma sätt som tidigare LIP-bidrag sökas av svenska kommuner. Ansökningarna skall innehålla en redovisning av lokala förutsättningar och utsläppskällor samt en strategi för hur utsläppen skall kunna minskas. Strategin bör vara väl förankrad inom kommunen och integrerad med annan kommunal planering och den bör innehålla mål som utgår från de nationella målen och en handlingsplan. I handlingsplanen bör redovisas vilka aktiviteter och metoder som planeras, samt en plan för uppföljning och utvärdering.

En ambition är att riktlinjerna för ansökningarna skall vara tydligare än de har varit för LIP-ansökningarna, t ex vad gäller hur förväntade miljöeffekter och miljörelaterade investeringskostnader skall redovisas. Därigenom kommer det att finnas bättre möjlighe-ter att jämföra olika projekt med varandra och att följa upp och utvärdera programmen.

Bidragen är tänkta att ges till projekt som resulterar i så stora effekter som möjligt, i förhållande till bidragets storlek, när det gäller utsläpp av växthusgaser, energiomställ-ning och energibesparing, i ett tidsperspektiv till år 2050. Stödet syftar därmed till att bidra till såväl det långsiktiga klimatmålet som till delmålet för 2008-2012. Till skillnad mot LIP-programmen ställs i Klimp krav på informationsinsatser i anslutning till åtgärderna.

Miljöeffekt och kostnadseffektivitet

Det är tidigt att i dag bedöma vilken effekt som klimatinvesteringsprogrammen kommer att få. Det påverkas såväl av vilka kriterier som kommer att användas för bedömningen av ansökningar som av vilka ansökningar som kommer att komma in.

Man kan kanske hävda att åtgärderna som kan få Klimp-bidrag borde vara lite dyrare än LIP-projekten och effekten därmed mindre p.g.a. att man redan gett bidrag till de billigaste åtgärderna och att inriktningen i Klimp är mot långsiktiga åtgärder.

Bidragsmedlen uppgår till 900 miljoner kronor. Det är i dag inte möjligt att bedöma hur stora utsläppsreduktioner dessa bidragsmedel kan leda till. En mycket grov skattning